Autor: Zhou, ChainCatcher

Desde o final do ano passado, as empresas mineradoras listadas desencadearam uma onda coletiva de vendas.

Cango vendeu cerca de 60% de sua posição de 4.451 bitcoins em fevereiro, Bitdeer liquidou todo o seu estoque de bitcoins em janeiro e Riot Platforms vendeu múltiplas vezes em dezembro、no primeiro trimestrevenderam3.778 BTC, e a Core Scientifictambém planejavavender cerca de 2.500 bitcoins no primeiro trimestre.

Recentemente, a principal empresa mineradora MARA anunciou que, apenas entre 4 e 25 de março, em três semanas, a empresa vendeu 15.133 bitcoins, arrecadando mais de 1 bilhão de dólares. Ao mesmo tempo, a empresa anunciou a demissão de cerca de 15% dos funcionários, como parte de sua transformação estratégica em uma empresa de infraestrutura energética e digital.

Na verdade, mineradores vendendo Bitcoin não é nada novo. Durante as baixas de 2018 e 2022, empresas mineradoras também passaram por grandes liquidações e rendições, e os jogadores que sobraram foram os mais eficientes. Desta vez, porém, o gatilho para a venda não é apenas a queda no preço da moeda — eles também têm um novo destino: data centers de IA.

I. Três motivações por trás da venda

À primeira vista, trata-se de uma venda coletiva por parte dasempresas mineradoras;mas, analisando mais detalhadamente,elasnão têm motivações uniformes, podendo ser divididas em três tipos distintos de lógicas de venda.

A mineração em si já está em prejuízo

O primeiro, e também o mais direto: pressão de custos.

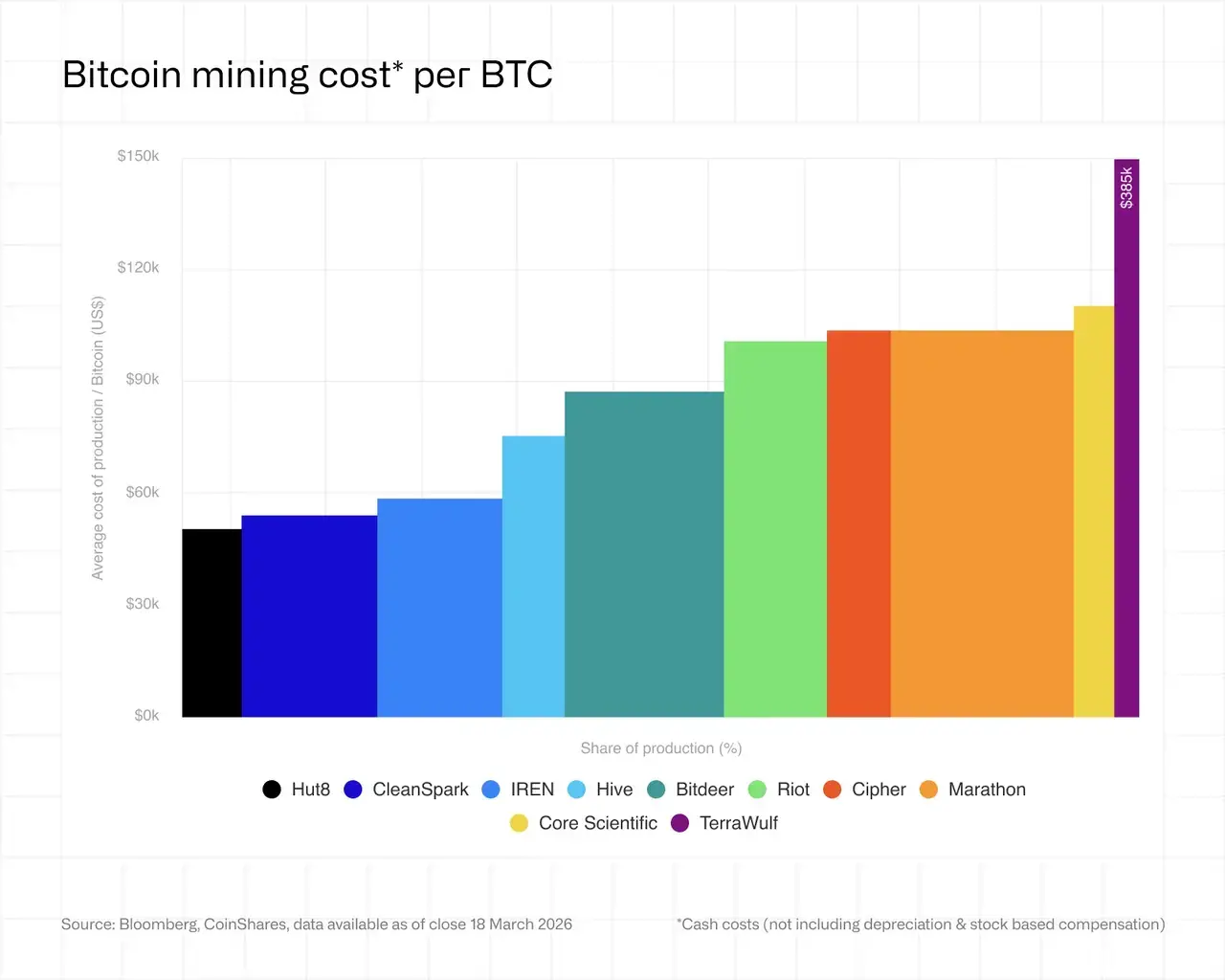

CoinShares relatório mais recente sobre mineraçãomostra que o custo médio ponderado em caixa atual para minerar um BTC pelas empresas mineradoras listadas é de aproximadamente US$ 79.995, enquanto o preço de mercado do BTC oscila entre US$ 68.000 e US$ 70.000, resultando em uma perda média de cerca de US$ 19.000 por BTC e um prejuízo geral de aproximadamente 21%.

Já não se trata apenas de um estreitamento das margens de lucro, mas da capacidade de suportar o fluxo de caixa continuando a minerar.

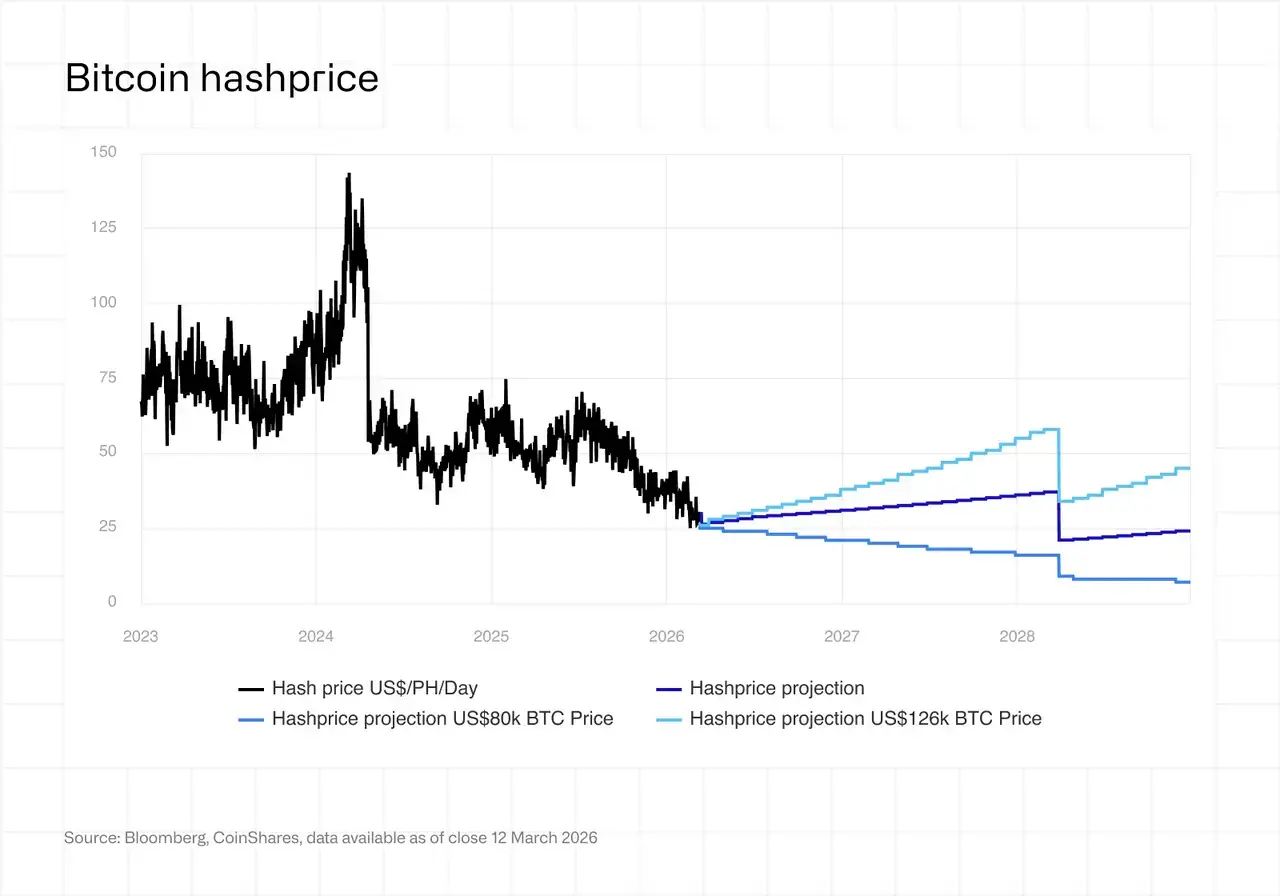

Reportalsoshows that mining power prices dropped to $28 to $30/PH/day in early March, hitting a new post-halving low.At this level, most active miners need electricity costs below $0.05/kWh to remain cash-flow positive.Currently,,approximately 15% to 20% of global miners are on the brink of break-even.

Ao mesmo tempo, a tensão geopolítica no Oriente Médio está impulsionando os preços da energia, mantendo os custos de eletricidade sob pressão constante — um fator externo que as empresas de mineração não podem controlar.

O QCP Group apontou no relatório que, com o preço do Bitcoin significativamente abaixo do custo médio de mineração, as empresas mineradoras enfrentam pressão significativa, e a prioridade de liquidez superou a estratégia de acumulação.

Under this context, forsomemining companies, selling Bitcoin is a practical necessity to maintain operations.

A IA oferece uma lógica de receita mais estável

O segundo motivo, mais estratégico, é também a parte mais interessante desta onda de vendas.

Análise da Bloomberg indica que, ao contrário de vendas anteriores feitas para cobrir custos, os fundos desta onda de vendas estão sendo realocados para o setor de inteligência artificial.

Behind thisisa clear business logic: mining income is highly dependent on coin price, hash rate difficulty, and electricity costs, making it extremely volatile. In contrast,AI infrastructure is more akin to long-term leases; according to CoinShares, its profit margins can reach 80% to 90%, offering long-term revenue predictability.

Mais importante ainda, as empresas mineradoras já possuem recursos prontos — contratos de energia barata, centros de dados já construídos, sistemas de refrigeração bem desenvolvidos e equipes de operação e manutenção experientes.

Alguns analistas apontam que o custo de construção da infraestrutura de mineração de Bitcoin é de aproximadamente US$ 700.000 a US$ 1 milhão por megawatt, enquanto a infraestrutura de IA chega a US$ 8 milhões a US$ 15 milhões por megawatt — essa enorme diferença de custo está sendo monetizada em larga escala por empresas mineradoras.

É importante notar que, por trás dessa transformação, estão um grupo de impulsionadores inesperados: gigantes de tecnologia e instituições financeiras tradicionais.

Anteriormente,o Google já divulgou mais de US$ 5 bilhões em suporte de crédito, fornecendo garantia de crédito para as obrigações de locação da plataforma em nuvem de IA Fluidstack e garantindo a transformação em IA de empresas de mineração como TeraWulf, Cipher Mining e Hut 8, em troca de ações correspondentes; a Microsoft assinou um contrato de cinco anos com a empresa de mineração IREN, no valor de US$ 9,7 bilhões, para serviços em nuvem de IA; e o Morgan Stanley concedeu um empréstimo de US$ 500 milhões à Core Scientific, com um limite potencial total de US$ 1 bilhão.

They's entry provides mining companies' this transformation with capital backing far stronger than imagined.

Meanwhile,Core Scientific, TeraWulf, Hut 8, Cipher and other mining companies have signed large-scale AI/HPC contracts, with a cumulative value exceeding $70 billion. CoinShares reportmentionsthat mining companies with AI/HPC contracts are valued at approximately twice the multiple of pure mining companies, as the market is rewarding those that have successfully transitioned first with a valuation premium.

Mesmo empresas mineradoras com as finanças mais sólidas e menor alavancagem, como a HIVE, já reduziram ativamente suas operações de mineração para se concentrar na expansão de centros de dados de IA. Isso demonstra que a pressão para se transformar já não é uma situação exclusiva das mineradoras com alta dívida, mas sim uma escolha estratégica enfrentada por todo o setor.

Use o BTC como ferramenta financeira ativamente

Terceira lógica, relativamente inteligente e mais proativa.

Algumas empresas de mineração escolhem vender BTC não por pressão operacional, mas como uma ferramenta para otimizar seu balanço patrimonial,comoMARA. A estratégia específica consiste em usar os recursos obtidos para recomprar, a desconto e abaixo do valor nominal, os títulos conversíveis emitidos anteriormente, reduzindo assim o volume de passivos e diminuindo o risco potencial de diluição de ações.

Para essas empresas mineradoras, o papel do BTC no balanço patrimonial mudou silenciosamente, de um ativo de longo prazo simbólico de crença para um ativo estratégico com flexibilidade de alocação.

Além disso, nesta rodada de vendas, apareceu um tipo mais raro de vendedor: países soberanos.

Os dados na cadeia mostram que a posição de BTC do governo real do Butão diminuiu cerca de 66% em relação ao pico do final de 2024, com transferências únicas em março aumentando para entre US$ 35 milhões e US$ 45 milhões, e o ritmo de venda continuando a acelerar.

Ao contrário da maioria dos países que acumulam BTC por meio de compras no mercado, as posições do Butão provêm de sua mineração nacional de hidrelétrica; este grande desinvestimento pode estar relacionado às necessidades de financiamento de seus projetos nacionais de desenvolvimento. Este é um dos maiores desinvestimentos governamentais de bitcoin já registrados.

Três lógicas se sobrepõem — prejuízo na mineração, transição para IA e otimização da dívida, somadas à pressão de venda ao nível soberano — o mercado está sofrendo pressões estruturais de oferta de múltiplas direções e naturezas distintas. A fé das empresas mineradoras no Bitcoin está sendo redefinida por lógicas comerciais mais realistas.

II.Após sair, cada um segue seu caminho.

Of course,selling does not equal liquidation; the remaining positions and subsequent strategies of various mining companies are showing markedly different divergences.

Três caminhos, três escolhas

Primeiro caminho,manter-se na mineração.

Representadas pela CleanSpark e pela HIVE, evitam a narrativa de transformação em IA, não acumulam dívidas e buscam sair vitoriosas no processo de consolidação do setor por meio da combinação de baixos preços de energia, novas gerações de equipamentos de mineração e baixo alavancagem. Seu raciocínio é que, quando a capacidade de alto custo for gradualmente eliminada, a receita por unidade de poder de hash das mineradoras remanescentes aumentará.

CleanSpark já declarou publicamente que, nos níveis atuais de preço de hash rate, continuar investindo em grande escala na mineração de Bitcoin "não é mais economicamente razoável", mas a empresa ainda optou por permanecer em seu negócio principal, apostando na reversão cíclica.

Conhecidocriptomoeda KOLBlue Foxapontou que, historicamente, quase sempre após cada halving ocorrem desistências de mineiros, e os que permanecem são geralmente os jogadores mais eficientes, que conquistam uma fatia maior na próxima recuperação.

Para essas empresas de mineração, manter-se na mineração não é teimosia, mas sim confiança nos ciclos do mercado.

Segundo caminho,caminhar com duas pernas.

Representados por MARA, IREN e Riot. Manter uma posição significativa em BTC, ao mesmo tempo investindo em IA/HPC, para compensar a volatilidade cíclica da mineração com receitas relativamente estáveis da atividade de IA.

Essas empresas essencialmente resolvem um problema de alocação de ativos, cuja resposta varia de empresa para empresa, mas a lógica central é que duas linhas de negócios se sustentam mutuamente, diversificando riscos individuais.

Terceira via,transição total para a IA.

Representados por Core Scientific, TeraWulf e Cipher. A posse de BTC deixou de ser um ativo central, e a mineração tornou-se gradualmente uma parte acessória dos negócios de data centers.

CoinShares prevê que, até o final de 2026, a receita de IA de algumas empresas mineradoras possa representar até 70%, enquanto a receita de mineração pode cair de cerca de 85% no início de 2025 para menos de 20%. Essas empresas, embora formalmente ainda sejam consideradas mineradoras, estão na realidade se transformando em operadoras de infraestrutura de IA com início na mineração.

这条路潜在的风险是,重资产转型意味着巨额债务负担,一旦 AI 需求出现降温,两端业务都将承压。

也有观点指出,Google通过Fluidstack进行的信用担保结构,实际上形成了高度集中的交易对手风险——整个现金流链条依赖Fluidstack作为中间方,一旦AI租赁市场出现重大变化,这种结构将成为单点故障。

BTC pricedecidestheirdestiny

Seja qual for o caminho escolhido, ele sempre leva à mesma variável: a tendência de preço do BTC.

CoinShares apresentou três cenários:

● Se o BTC subir novamente para US$ 100.000 até o final de 2026, o preço da capacidade de mineração retornará a cerca de US$ 37 por PH/dia, restaurando os lucros da mineração e aliviando a pressão geral do setor;

● Se permanecer abaixo de US$ 80.000, os mineiros de alto custo acelerarão a saída, e o modelo tradicional de minerar e acumular moedas à espera de uma alta de mercado tornar-se-á cada vez mais insustentável;

● If it breaks above the all-time high, the hash rate price could surge to $59/PH/day, triggering a new expansion cycle for the industry.

Conclusão

Em geral, as empresas de mineração enfrentam apenas dois desfechos finais: ou o preço da criptomoeda se recupera e elas retornam ao negócio principal, com tudo o que está acontecendo agora sendo apenas uma nota histórica cíclica; ou o preço permanececontinuamentebaixo, e cada vez mais empresas de mineração se transformam em centros de dados de IA, tornando-se cada vez mais raro o modelo de empresa que minera e acumula moedas à espera de um mercado de alta.

However,there is another issue beyond the business logic worth questioning: mining companies are not ordinary publicly traded companies; the continuous investment in hash power is itself the security budget of the Bitcoin network.

Sazmining CEO Kent Halliburton曾直言,这些公司"手握电力合同、土地和基础设施,却将这些资源拱手相让给微软和谷歌,换取租金支票,从保护比特币网络,变成了为超大规模云服务商保管机架空间"。

Quando a mineração não gerar mais retorno econômico suficiente, a decisão comercial racional é naturalmente transferir recursos; mas se essa tendência continuar se espalhando, quem arcará com o custo a longo prazo de manter a segurança da rede Bitcoin tornar-se-á uma questão que precisa ser enfrentada.

This question, history may have already answered.

A rede Bitcoin já passou por várias grandes limpezas de mineiros, e após cada uma, passou a operar com maior eficiência.

Mas desta vez, os mineiros que saíram não apenas desligaram as máquinas.

Os tempos mudaram.