Autor:Ryan Watkins

Compilação: DeepTide TechFlow

Deep Tides Direcção: Em 2026, a economia criptográfica encontra-se no período de transição mais crítico dos últimos oito anos. Este artigo explora em profundidade como o mercado conseguiu um "pouso suave" após as expectativas excessivas de 2021 e como gradualmente construiu um quadro de avaliação baseado em fluxos de caixa e casos de utilização reais.

O autor explica as dores dos últimos quatro anos através do "Efeito Rainha Vermelha" e aponta que, com a liberalização regulamentar nos EUA e a explosão de aplicações a nível empresarial, os ativos criptográficos estão a passar de especulação cíclica para um crescimento de longo prazo.

Diante da crise global de confiança e da desvalorização da moeda, isto não é apenas uma recuperação de um setor, mas sim o surgimento de um sistema financeiro paralelo. Para investidores profundamente envolvidos no Web3, isto não é apenas uma redefinição do entendimento, mas também uma oportunidade subestimada de entrada transversal a ciclos.

O texto completo segue abaixo:

Pontos principais

- Esta classe de activos esgotou precocemente as expectativas em 2021; desde então, as avaliações têm vindo a regressar de forma racional, e actualmente as avaliações de activos de qualidade estão a tornar-se razoáveis.

- Com o alívio do ambiente regulatório nos EUA, os problemas de alinhamento de interesses e captura de valor das moedas (tokens) finalmente estão a conhecer uma viragem, tornando as moedas mais atraentes como investimento.

- O crescimento da economia criptográfica está a mudar-se do cíclico para o secular, e a indústria já gerou alguns casos de utilização valiosos para além do Bitcoin.

- A blockchain vencedora está a consolidar a sua posição como padrão para startups e grandes empresas, tornando-se também um polo de atração para algumas das empresas de crescimento mais rápido a nível mundial.

- Devido a um mercado de leilão de quatro anos que as moedas alternativas (Altcoins) experimentaram, o sentimento do mercado atingiu o seu mínimo, oportunidades de longo prazo dos principais projetos foram mal avaliadas pelo mercado, e raramente analistas consideram um crescimento exponencial nos seus modelos.

- Embora os principais projetos possam prosperar na próxima era da economia criptográfica, a pressão aumentada para entregar resultados esperados e a crescente concorrência por parte das empresas eliminarão os participantes mais fracos.

- Nenhuma força é mais poderosa do que a ideia de que "a altura está certa". A economia criptográfica nunca pareceu tão irrefreável como agora.

Nos oito anos em que entrei para este sector, a economia criptográfica está a passar pelo maior período de transformação que já vi. As instituições estão a acumular posições, enquanto os pioneiros cypherpunks estão a diversificar os seus activos. Empresas estão a preparar-se para um crescimento exponencial em curva S, enquanto os desenvolvedores nativos do sector, desiludidos, estão a sair. Os governos estão a encaminhar a transformação financeira global para a via blockchain, enquanto os traders de curto prazo continuam preocupados com as linhas nos gráficos. Os mercados emergentes estão a celebrar a democratização financeira, enquanto os céticos norte-americanos lamentam que tudo não passe de um jogo de casino.

Há muitos artigos recentes que exploram a pergunta: "A economia criptográfica de hoje mais se parece com qual período histórico?" Os otimistas a comparam ao período que se seguiu à bolha da internet, acreditando que a fase especulativa do setor já passou e que vencedores de longo prazo, como Google e Amazon, emergirão e subirão seguindo uma curva em S. Os pessimistas, por outro lado, a comparam com mercados emergentes, como alguns mercados na década de 2010, sugerindo que a fraca proteção aos investidores e a escassez de capital de longo prazo podem levar a baixas performances dos preços dos ativos, mesmo que o setor esteja a desenvolver-se vigorosamente.

Ambas as perspectivas têm razão. Afinal, a história é a melhor orientação para os investidores, além da experiência. No entanto, as analogias só nos podem iluminar até certo ponto. Necessitamos compreender a economia criptográfica no seu próprio contexto macroeconómico e tecnológico. O mercado não é uma única entidade — é composto por muitos atores e histórias, interligados, mas distintos.

Abaixo está a minha melhor avaliação sobre a fase em que estivemos no passado e para onde iremos no futuro.

O Ciclo da Rainha Vermelha (The Red Queen's Cycle)

«Agora, aqui, vê, tens de correr desesperadamente só para te manteres no mesmo sítio. Se quiseres ir para algum lado, tens de correr pelo menos o dobro disso!»

— Lewis Carroll

Em muitos aspectos, as expectativas são a única coisa realmente importante nos mercados financeiros. Supera-las e os preços sobem; falha em atingi-las e os preços caem. Ao longo do tempo, as expectativas oscilam como um pêndulo, e os resultados futuros frequentemente mantêm uma relação inversa com elas.

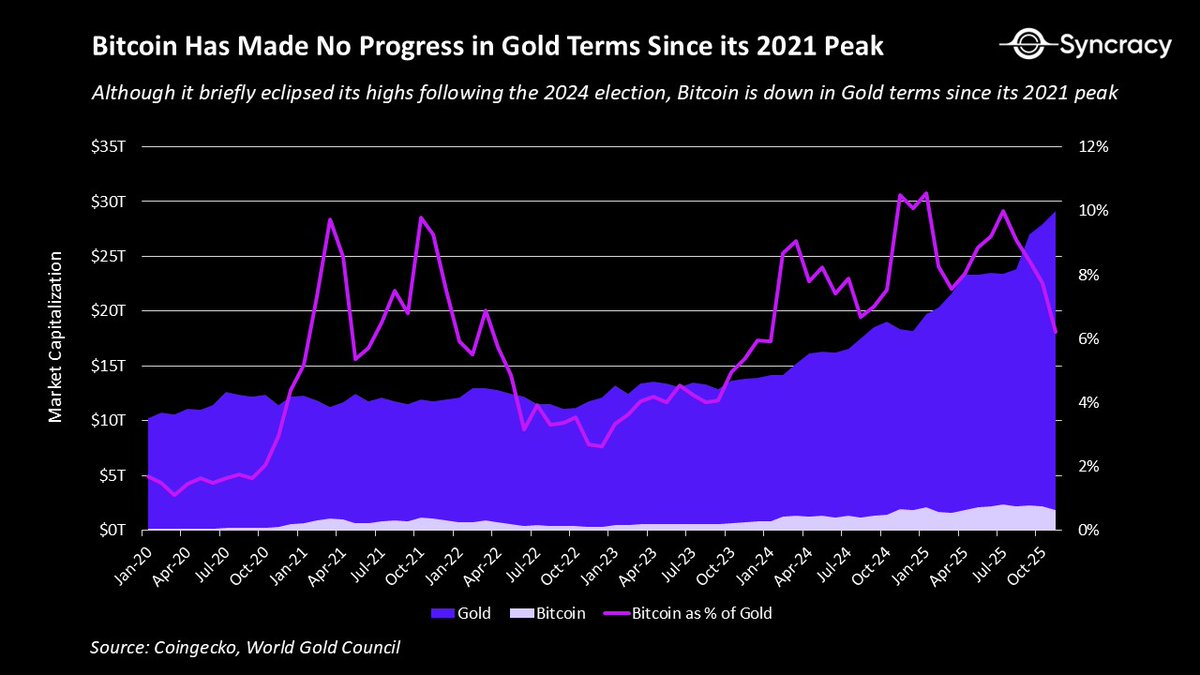

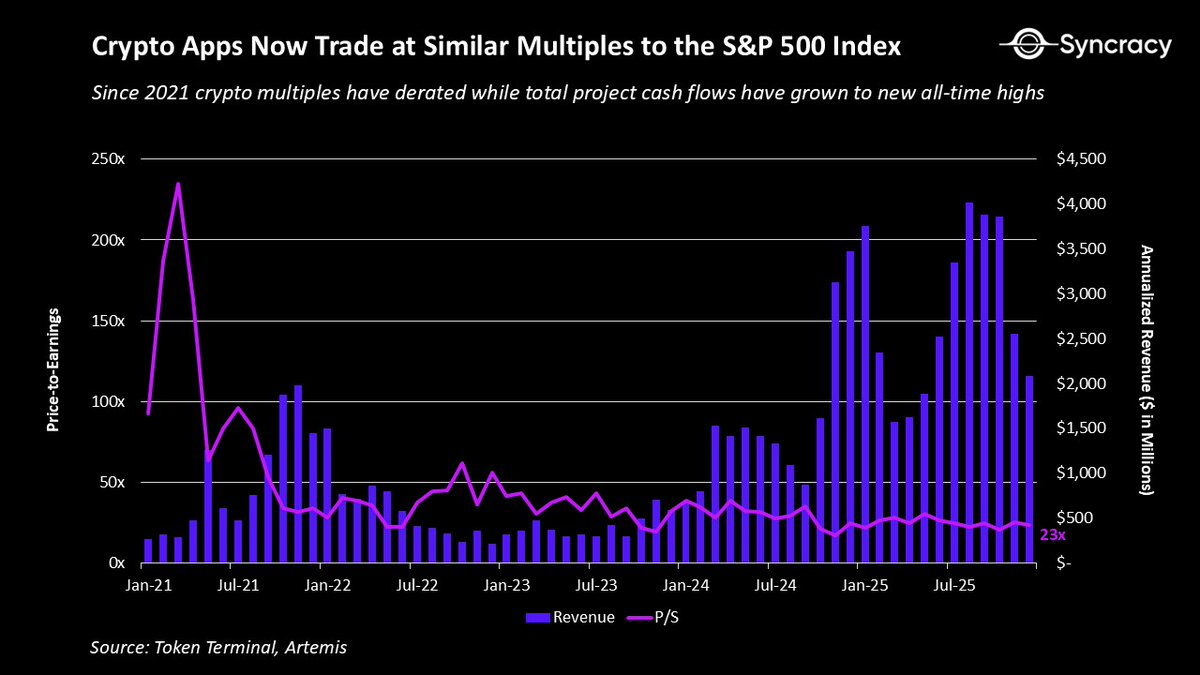

Em 2021, a economia criptográfica esteve muito mais hiperinflacionada do que a maioria das pessoas compreende. Em certos aspectos, essa superaquecimento era óbvio, como por exemplo, as ações de blue chips da DeFi sendo negociadas com múltiplos preço/vendas de 500 vezes, ou então o fato de, na altura, haver oito plataformas de contratos inteligentes com avaliações superiores a 100 mil milhões de dólares. Sem mencionar as confusões com o Metaverso e NFTs. Mas o gráfico que melhor refletiu isso de forma calma foiTaxa Bitcoin/Ouro.

Apesar do longo caminho percorrido, o preço do Bitcoin em relação ao ouro nunca atingiu um novo máximo desde 2021 e, de facto, encontra-se numa tendência de queda. Quem poderia imaginar que, no "capital global das criptomoedas", como Trump o chama, e depois do lançamento do ETF mais bem-sucedido da história, enquanto o dólar sofre uma desvalorização sistemática, o sucesso do Bitcoin como "ouro digital" seria ainda menor do que há quatro anos?

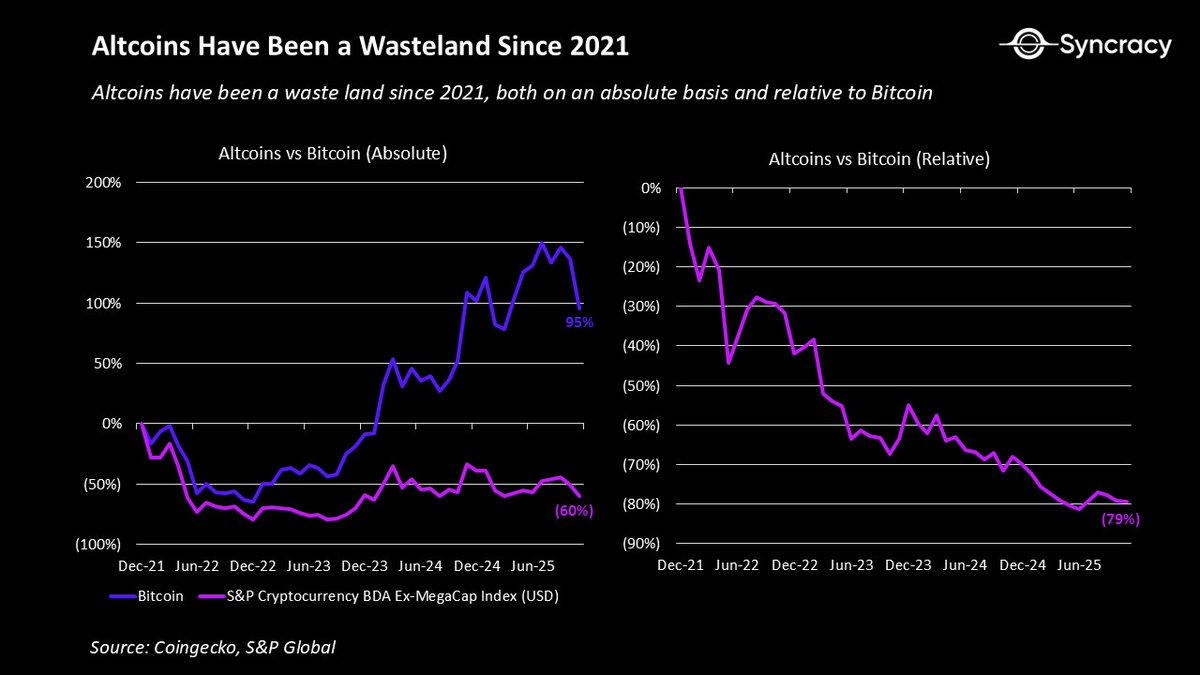

Quanto aos outros ativos, a situação é muito pior. A maioria dos projetos entra neste ciclo com uma série de problemas estruturais, que agravam os desafios associados à resposta a expectativas extremas:

- A receita da maioria dos projetos é cíclica.e com a condição de que os preços dos ativos continuem a subir;

- Incerteza regulamentarImpediu a participação das instituições e empresas;

- Estruturas de propriedade dupla levam a uma desalinhamento de interesses entre investidores acionistas internos e investidores de tokens do mercado público;

- Falta de normas de divulgaçãoLeva à assimetria de informação entre a equipa do projeto e a comunidade;

- Falta de um quadro de avaliação partilhado, levando a uma base de preços com excessiva volatilidade e falta de fundamentos.

A combinação destes problemas levou à "perda contínua" da maioria dos tokens, com apenas alguns tokens a atingirem sequer os níveis altos de 2021. Isto teve um impacto psicológico enorme, pois é raro na vida algo ser mais desapontador do que "esforço constante sem recompensa".

Para os especuladores e especuladores que consideram as criptomoedas o caminho mais fácil para enriquecer, essa frustração é particularmente intensa. Com o passar do tempo, essa luta provocou um profundo desgaste profissional ao longo de toda a indústria.

Claro que sim, este é um processo de desenvolvimento saudável. Esforços medíocres já não devem continuar a produzir resultados extraordinários, como acontecia no passado. A era anterior a 2022, em que moedas "vaporware" (softwares prometidos mas nunca lançados) também geravam grandes fortunas, era claramente insustentável.

Apesar disso, há uma pequena esperança nestas circunstâncias: os problemas mencionados acima são amplamente compreendidos e os preços já refletem estas expectativas. Hoje, com exceção do Bitcoin, raramente os nativos da criptomoeda estão dispostos a discutir qualquer argumento fundamentalista de longo prazo. Após quatro anos de sofrimento, esta classe de ativo já reúne as condições necessárias para surpreender o mercado com uma recuperação inesperada.

Economia criptográfica pós-iluminista

Como mencionado anteriormente, a economia criptográfica entrou neste ciclo com muitos problemas estruturais. Felizmente, agora todos estão conscientes disso, e muitos destes problemas estão gradualmente a tornar-se história.

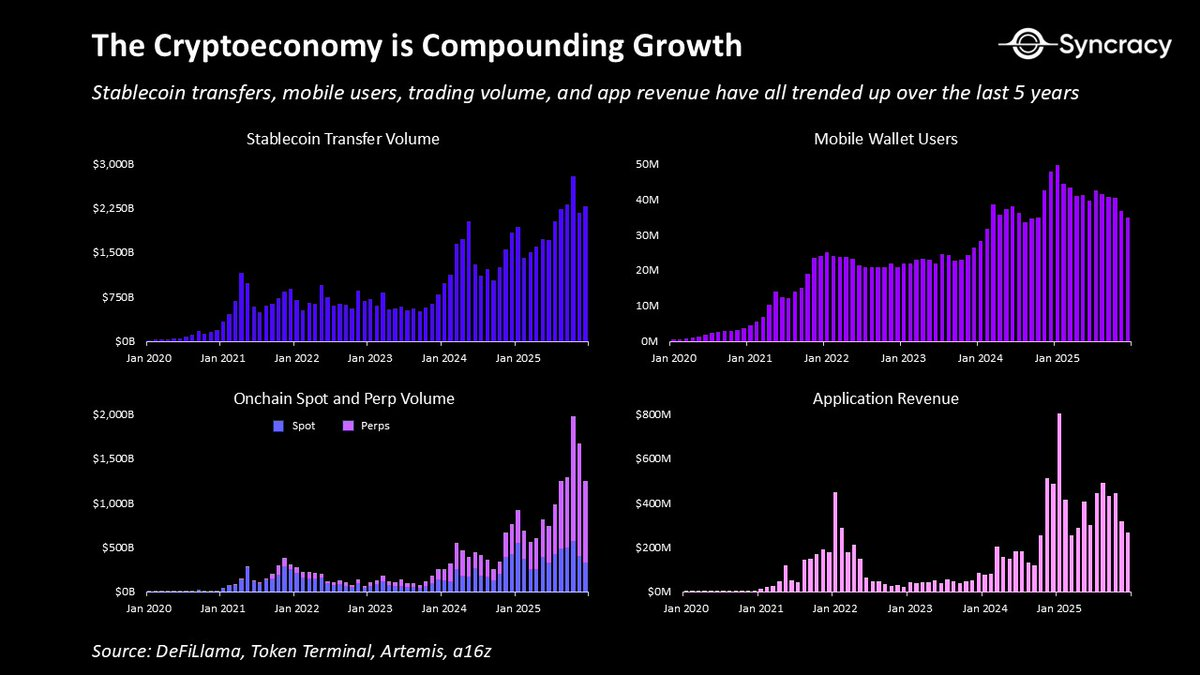

Em primeiro lugar, para além do ouro digital, já existem muitos casos de utilização que demonstraram uma tendência de crescimento composto, e há muitos outros casos de utilização que estão em transição. Nos últimos anos, a economia criptográfica já produziu:

- Plataforma de internet ponto-a-ponto (peer-to-peer)Permite aos utilizadores efectuarem transacções e executarem relações contratuais sem a intervenção de governos ou empresas.

- Dólares digitaisPode ser armazenado e transferido de qualquer lugar na Terra com acesso à internet, oferecendo uma moeda barata e confiável para milhares de milhões de pessoas.

- Mercados sem permissão (Permissionless exchanges)Fazer com que qualquer pessoa, em qualquer lugar, possa transacionar os ativos globais de topo, em qualquer categoria de ativo, num local transparente, 24 horas por dia.

- Novos instrumentos derivadosPor exemplo, contratos de eventos e swaps perpétuos, que fornecem à sociedade insights preditivos valiosos e uma descoberta de preços mais eficiente, respectivamente.

- Mercados globais de garantias (Global collateral markets)Permite aos utilizadores aceder ao crédito sem necessidade de autorização, através de uma infraestrutura transparente e automatizada, reduzindo substancialmente o risco de contraparte (counterparty risk).

- Plataforma democrática de criação de ativosPermite que indivíduos e instituições emitam ativos negociáveis publicamente a um custo extremamente baixo.

- Plataforma de financiamento abertoPermitir que qualquer pessoa no mundo angarie fundos para o seu negócio e ultrapasse as restrições económicas locais.

- Redes de infraestrutura física (Physical Infrastructure Networks, ou DePIN)Alocação de operações a operadores independentes através de capital de crowdsourcing, criando uma infraestrutura mais expansível e resiliente.

Este não é um catálogo exaustivo de todos os casos de utilização de valor construídos até agora na indústria. Mas o ponto é que muitos destes casos de utilização estão a demonstrar valor real e continuam a crescer independentemente das oscilações de preços dos activos criptográficos.

Ao mesmo tempo, com a redução da pressão regulamentar e com os fundadores a tornarem-se gradualmente conscientes do custo da desalinhamento (cost of misalignment), os modelos de dupla propriedade - tokens (dual equity-token models) estão a ser corrigidos. Muitos projetos existentes estão a consolidar ativos e receitas num único token, enquanto outros estão claramente a separar as receitas on-chain, que pertencem aos detentores de tokens, das receitas off-chain, que pertencem aos detentores de ações. Além disso, com o amadurecimento dos fornecedores de dados terceirizados, as práticas de divulgação estão a melhorar, reduzindo a assimetria de informação e permitindo uma análise mais aprofundada.

Ao mesmo tempo, o mercado está a chegar a um consenso crescente sobre um princípio simples e comprovado ao longo do tempo: para além de ativos raros de armazenamento de valor, como Bitcoin (BTC) e Ethereum (ETH), 99,9% dos ativos têm de gerar fluxos de caixa. À medida que mais investidores de base fundamental entram nesta classe de ativos, estes quadros serão reforçados, aumentando o nível de racionalidade.

Na verdade, com tempo suficiente, a ideia de "propriedade autônoma e soberana de fluxos de caixa na cadeia" pode vir a ser compreendida como um desbloqueio de paradigma do mesmo nível que o "armazenamento autônomo e soberano de valor digital". Afinal, quando na história houve alguma ocasião em que você pôde possuir um ativo digital ao portador e, sempre que o programa fosse utilizado, ele lhe pagaria automaticamente, independentemente de onde estivesse na Terra?

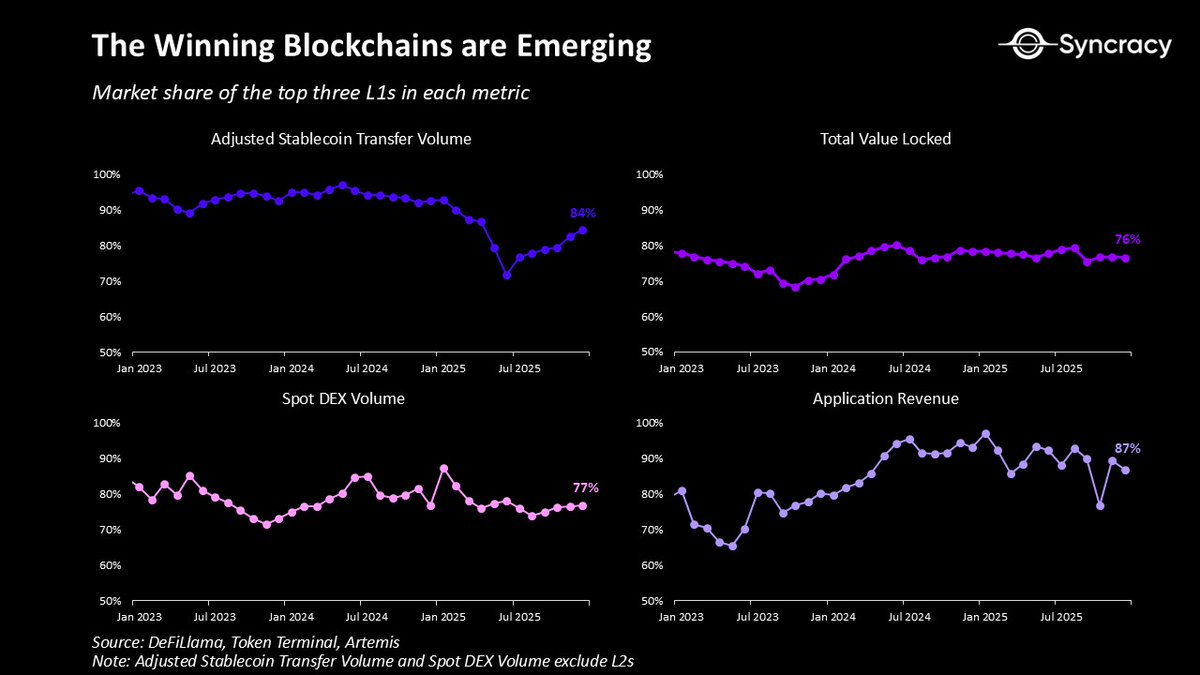

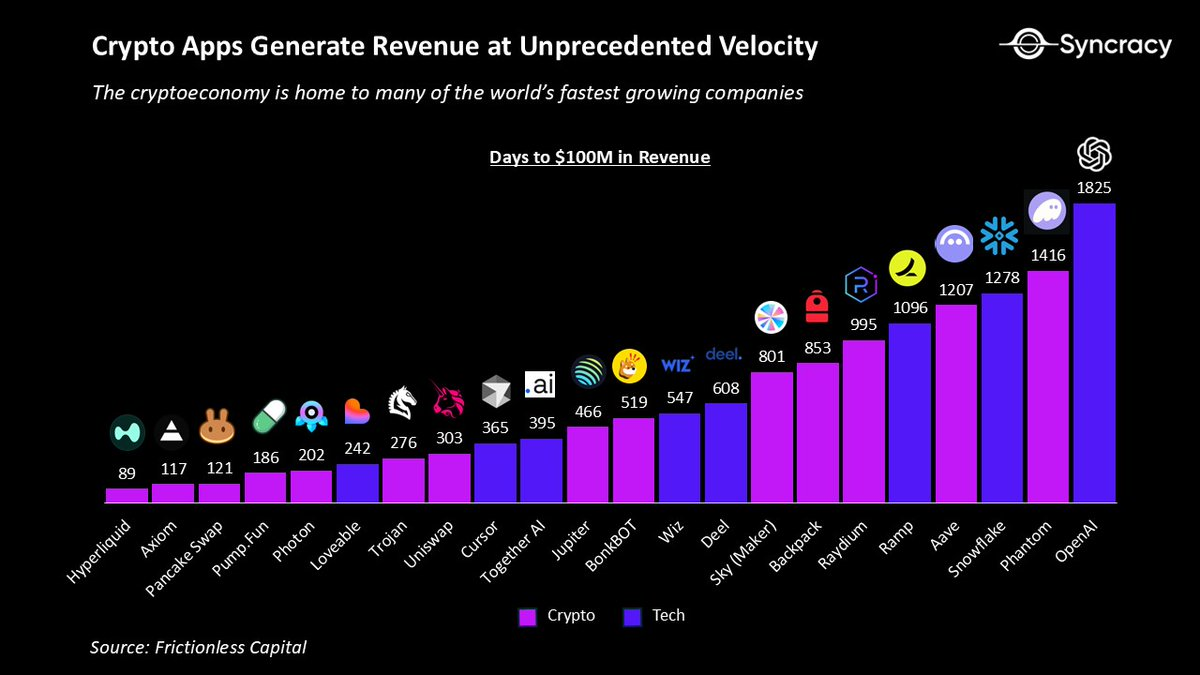

Neste contexto, a corrente vencedora da cadeia de blocos está gradualmente emergindo como a base monetária e financeira da Internet. Com o passar do tempo, os efeitos de rede de Ethereum, Solana e Hyperliquid estão a aumentar, beneficiando dos seus ecossistemas em crescimento de ativos, aplicações, negócios e utilizadores. O seu design sem permissões e a distribuição global tornaram as aplicações nos seus plataformas nos negócios com crescimento mais rápido do mundo, com uma eficiência de capital e velocidade de rotação de receita sem precedentes. A longo prazo, estes plataformas provavelmente suportarão o mercado total de potencial (TAM) das aplicações superfinanceiras (Financial superapps), um domínio que é actualmente disputado por quase todas as principais empresas de tecnologia financeira.

Neste contexto, não é surpreendente que as grandes empresas de Wall Street e Silicon Valley estejam a todo vapor a desenvolver planos relacionados a blockchain. Atualmente, surge uma nova onda de anúncios de produtos por semana, abrangendo desde tokenização, moedas estáveis, e tudo o que está entre essas duas áreas.

É importante notar que, ao contrário das eras anteriores à economia criptográfica, estes esforços não são experimentos, mas sim produtos a nível de produção, e na maioria dos casos são construídos sobre blockchains públicas, e não sobre sistemas privados isolados.

À medida que os efeitos do atraso regulatório continuarem a impregnar-se no sistema nos próximos trimestres, estas atividades apenas se acelerarão. Com o aumento da clareza, as empresas e instituições poderão finalmente desviar a sua atenção da pergunta "Isto é legal?" para compreender como a tecnologia blockchain pode ampliar oportunidades de receita, reduzir custos e desbloquear novos modelos de negócio.

Um dos sinais mais reveladores do atual estado de espírito é o facto de poucos analistas do setor estarem a desenvolver modelos de crescimento exponencial. Com base em evidências anedóticas, muitos dos meus colegas, tanto do lado dos vendedores como dos compradores, não ousam sequer considerar taxas anuais de crescimento superiores a 20%, receando parecer excessivamente otimistas.

Depois de quatro anos de sofrimento e com as avaliações agora reposto, é hora de se perguntar: e se tudo isso realmente resultar em crescimento exponencial? E se "ousar sonhar" voltar a dar resultados?

Horas do crepúsculo

"Acender uma vela é lançar uma sombra."

— Ursula Le Guin

Num dia fresco de outono de 2018, antes de começar mais um dia cansativo de trabalho no banco de investimento, entrei no gabinete de um velho professor para falar com ele sobre tudo o que envolve a blockchain. Depois de me sentar, ele repetiu-me uma conversa que tivera com um gestor de fundos de hedge cético, que afirmava que as moedas virtuais estavam a entrar no inverno nuclear, sendo um "problema à procura de uma solução".

Depois de me dar uma formação intensiva sobre a carga insustentável da dívida soberana e a crescente desconfiança nas instituições, ele finalmente contou-me como respondeu ao cético:"Daqui a dez anos, o mundo agradecer-nos-á por termos criado este sistema paralelo."

Apesar de ainda não ter passado dez anos desde essa altura, a sua previsão parece ter tido uma grande antecipação, pois as moedas criptográficas vêm cada vez mais parecendo uma ideia cujo "momento está maduro".

Na mesma linha, e também o ponto central deste artigo, é para provar que o mundo ainda subestima o que está sendo construído aqui. Para todos os nossos investidores, o mais relevante é que,As oportunidades de longo prazo para projetos líderes estão subestimadas..

A última parte é crucial, pois embora as criptomoedas possam ser imparáveis, o token que você mais gosta pode, de fato, estar a caminho do zero. Outro lado do crescimento imparável da criptomoeda é que ela atrai uma competição mais intensa, e a pressão para entregar resultados nunca foi tão grande. Como mencionei anteriormente, com a entrada de instituições e empresas, elas provavelmente eliminarão muitos dos jogadores mais fracos. Isso não significa que elas ganhem tudo e apropriem-se da tecnologia, mas sim que apenas alguns jogadores nativos se tornarão os grandes vencedores em torno dos quais o mundo se reconfigurará.

O ponto principal aqui não é ser cínico. Em todos os setores de tecnologia emergente, 90% das empresas startups falham. Nos próximos anos, talvez haja mais casos de fracassos divulgados, mas isso não deve desviar a sua atenção dos aspetos mais importantes.

Talvez nenhuma tecnologia encapsule melhor o espírito da nossa época (Zeitgeist) do que as criptomoedas. A queda da confiança nas instituições nas sociedades desenvolvidas, os gastos governamentais insustentáveis nos países do G7, a desvalorização flagrante da moeda fiduciária mais importante do mundo, a desglobalização e fragmentação da ordem internacional, e o crescente desejo das pessoas por um sistema mais justo do que o antigo — tudo isso está convergindo. À medida que o software continua a dominar o mundo, a inteligência artificial surge como o mais recente acelerador, e a nova geração herda riquezas das gerações mais velhas da "baby boom", não há momento melhor para a economia criptográfica sair do seu pequeno bolha.

Embora muitos analistas definam este momento através de quadros clássicos como o Ciclo de Fase de Gartner e a fase "pós-frenesi" de Carlota Perez, sugerindo que os melhores retornos já pertencem ao passado e que virá, em seguida, uma fase mais chata de instrumentalização, a realidade é muito mais interessante.

A economia criptográfica não é um mercado único e maduro, mas simUm conjunto de produtos e negócios situados em diferentes curvas de adoção.Mais importante ainda, quando uma tecnologia entra na fase de crescimento, a especulação não desaparece; ela apenas flutua com as mudanças de sentimento e o ritmo das inovações. Qualquer pessoa que te diga que a era da especulação terminou pode estar apenas cansada, ou simplesmente não conhece a história.

É razoável manter a desconfiança, mas não se torne cético. Estamos a reimaginar a moeda, os serviços financeiros e como as nossas instituições económicas mais importantes são governadas. Isto deve ser desafiador, mas também divertido e emocionante.

A sua tarefa seguinte é perceber como melhor utilizar esta realidade emergente, em vez de escrever intermináveis threads no Twitter a argumentar porquê tudo isto está destinado a falhar.

Porque atravessar a névoa da ilusão e da incerteza será uma oportunidade rara em vida, pertencente a aqueles que estão dispostos a apostar no amanhecer de uma nova era, em vez de lamentar o pôr do sol da era antiga.