Autor: CryptoSlate

Tradução: Deep潮 TechFlow

Leitura destacada da Shenchao: Este artigo esclarece claramente um problema estrutural frequentemente ignorado: os ETFs de Bitcoin não são um piso, mas sim compradores condicionais. Um fluxo líquido negativo de US$ 3,8 bilhões em cinco semanas não é apenas um número desfavorável — é o sinal silencioso de que a porta mais estável das instituições se fechou justamente no momento de maior incerteza sobre tarifas. Os dados apresentaram uma inversão após 20 de fevereiro, mas se essa inversão é um sinal verdadeiro ou uma manobra tática, o autor apresenta três cenários e quatro indicadores de observação, valendo a pena ser lido com atenção.

O texto completo é:

O ETF de Bitcoin acabou de passar pelo ciclo de saída líquida mais prolongado desde o início de 2025. A incerteza das políticas tarifárias está agitando as taxas de juros e os mercados de ações, tornando esta onda de saída particularmente crítica, pois altera a estrutura de suporte do Bitcoin sob pressão.

Nos últimos dois anos, os ETFs de bitcoin spot foram quase tratados como um canal unidirecional. Eles libertaram o bitcoin das chaves e da complexidade operacional, transformando-o em um ativo compatível com qualquer carteira de investimento comum. Os fluxos de capital entraram, as cotas foram criadas, e o bitcoin obteve uma fonte estável e regulamentada de demanda.

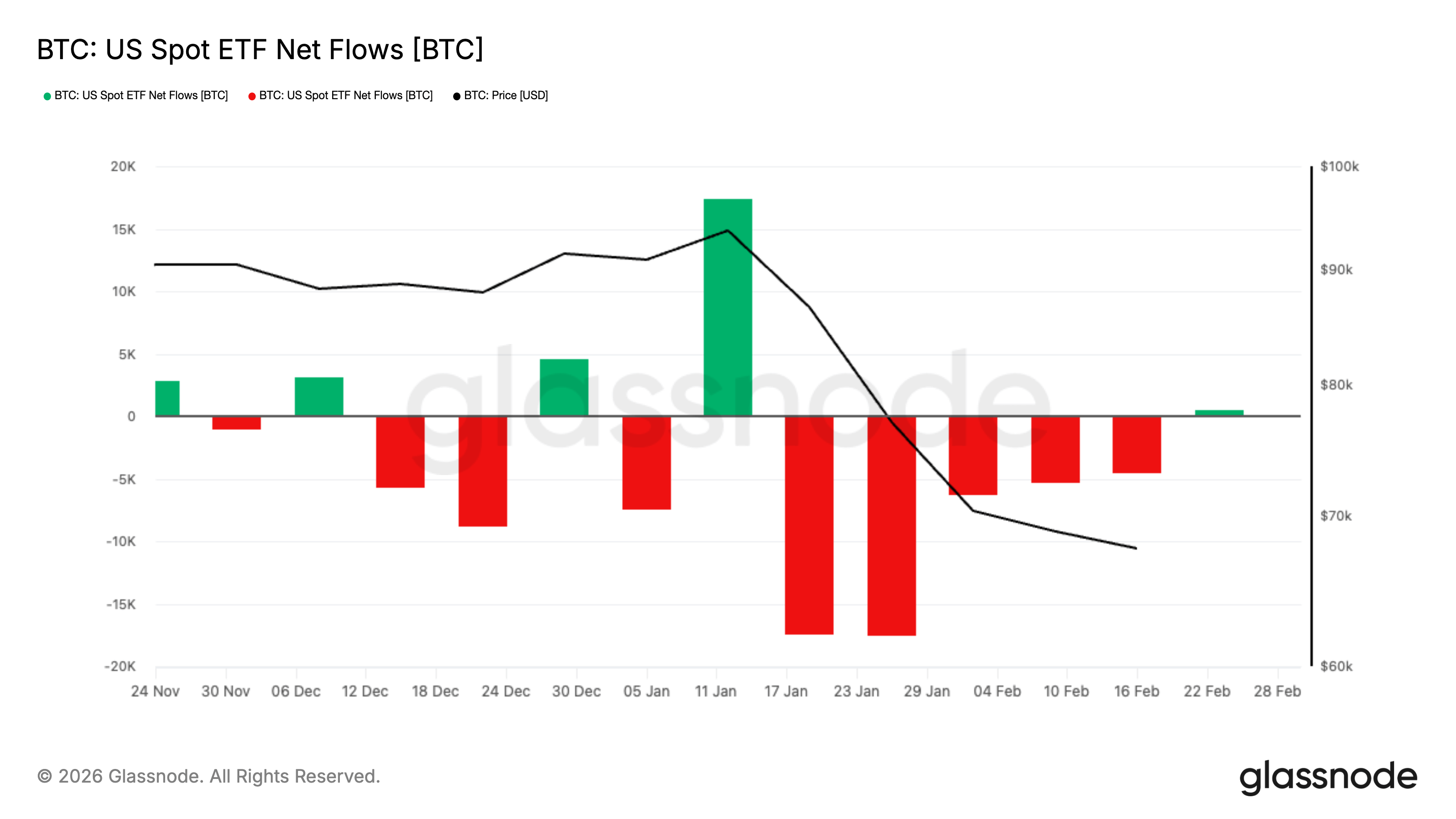

Nas cinco semanas consecutivas antes do final de fevereiro, os investidores retiraram aproximadamente US$ 3,8 bilhões dos ETFs de bitcoin à vista listados nos EUA, o maior período consecutivo de saída líquida semanal desde o início de 2025. O bitcoin permaneceu principalmente em torno de US$ 60 mil durante esse período, com preço recente em torno de US$ 68 mil, enquanto o mercado tenta recuperar o equilíbrio.

O volume deste fluxo de saída já era impressionante, mas o momento é ainda mais crucial. O período de saída coincidiu exatamente com a penetração da incerteza das políticas tarifárias nos juros, ações e commodities, tornando novamente todo o ambiente macroeconômico agitado.

No entanto, a partir de 20 de fevereiro, o fluxo de fundos mudou, pelo menos temporariamente.

Entre 20 e 27 de fevereiro, os ETFs de bitcoin spot listados nos EUA registraram um fluxo líquido de aproximadamente US$ 875,5 milhões, com criação robusta de cotas por vários dias consecutivos. Isso não é suficiente para compensar as saídas das últimas cinco semanas, mas realmente complica a narrativa.

O ciclo que anteriormente parecia ser unidirecional na redução de risco pode estar se transformando em uma redefinição—a demanda institucional está começando a retornar com cautela, mesmo diante da incerteza macroeconômica persistente.

O que exatamente o ETF fez ao mercado de Bitcoin?

Os ETFs spot operam por meio de um mecanismo de criação e resgate de cotas. Quando a demanda por cotas do ETF aumenta, participantes autorizados criam novas cotas ao injetar ativos no fundo. Quando a demanda diminui e as cotas são resgatadas, o mecanismo se contrai na direção oposta. Esse processo conecta, em segundo plano, as operações de compra e venda no mercado de ações com a exposição ao Bitcoin, o que explica por que os fluxos de capital dos ETFs se tornam a pontuação diária do Bitcoin.

A SEC aprovou regras que permitem a criação e resgate físicos de cotas de ETPs criptográficas específicas, o que significa que participantes autorizados podem trocar diretamente ativos subjacentes por cotas, sem precisar passar totalmente por rotas em dinheiro. A declaração da SEC enfatiza eficiência e redução de custos.

Mas mesmo que a execução diária ainda seja predominantemente em dinheiro, a lógica central permanece inalterada: os fluxos de fundos dos ETFs são um dos pontes mais limpas entre instituições e o mercado de Bitcoin.

Um framework fácil de entender:

Dia de fluxo líquido positivo, expansão do tamanho do ETF, criação de cotas e aumento da exposição. O mercado sente a presença de compradores que não exigem um novo catalisador diário.

Dia de saída líquida, redução do tamanho dos ETFs, resgate de cotas e redução da exposição. O mercado perdeu esse comprador padrão e ainda precisa absorver pressão de venda adicional.

Qual é a diferença entre cinco semanas consecutivas de saída significativa e uma única semana de saída significativa?

Acumulando cinco semanas de saídas de aproximadamente US$ 3,8 bilhões, este é o período mais longo de saída recorde no ciclo recente. Uma sequência tão prolongada de saídas líquidas semanais não havia sido vista desde o início de 2025. O contexto macroeconômico confere a ele um peso adicional.

As políticas comerciais voltaram a afetar o mercado de criptomoedas. A incerteza sobre tarifas criou um ambiente impulsionado por notícias, onde a reavaliação súbita de um ativo se propaga rapidamente a todos os demais.

Nesse cenário, os portfólios geralmente são geridos de forma mais conservadora. Quando a volatilidade aumenta, os gestores de fundos reduzem rapidamente as posições que podem ser cortadas rapidamente, criando um ciclo de retroalimentação negativa que pressiona ainda mais os preços e acentua as saídas. Eles geralmente voltam a avaliar os ativos reduzidos, mas isso não ajuda a conter as saídas.

Seja ou não reconhecido, o Bitcoin está sendo "rapidamente reduzido" nesse barril, e o fluxo dos ETFs é um dos primeiros lugares onde essa decisão se manifesta.

Outra comparação que persiste neste período é o ouro. O ouro atraiu demanda de refúgio devido à incerteza tarifária, e a recente fraqueza do dólar e os riscos geopolíticos apenas amplificarão ainda mais essa demanda.

Mas isso não significa que o Bitcoin falhou neste ciclo. O mercado claramente está classificando ativos com base no comportamento, e o Bitcoin está se comportando mais como uma exposição ao risco do que como um porto seguro.

Quando a compra de ETFs parar, quem a substituirá?

Para entender isso, é preciso deixar de lado as grandes narrativas e fazer apenas uma pergunta:

Quando o Bitcoin cai 3% em um único dia, quem será o comprador que aparecerá sem precisar de convencimento?

Em 2024, os ETFs deram ao mercado uma resposta clara. O fluxo líquido é a demanda padrão. Ele não precisa de alavancagem, meme ou emoção perfeita, apenas de uma decisão do comitê e da execução da corretora.

Mas quando esse canal se estreita, duas coisas específicas acontecem.

Primeiro, cair é mais solitário.

Sem fluxos contínuos de entrada nos ETFs, a descoberta de preços depende mais de compradores ativos no mercado à vista e de provedores de liquidez que exigem maior compensação para ficar do outro lado. É por isso que os recuos parecem mais acentuados e os rebounds, mais hesitantes, mesmo que os fundamentos não pareçam tão dramáticos.

Em segundo lugar, o fluxo líquido de saída pode gerar força de mercado real.

O resgate não reflete o sentimento do mercado, mas sim a contração mecânica das posições institucionais. De acordo com a estrutura do produto e a forma como os participantes hedgeiam, os resgates podem se traduzir na venda real de bitcoins, ajustes nos hedges e liquidação de posições de basis.

O resultado visto externamente é o mesmo: suporte reduzido, oferta aumentada e rebote mais fraco.

Podemos atribuir o desempenho ruim do Bitcoin ao resfriamento geral da participação institucional nos EUA e dizer que os fluxos líquidos negativos dos ETFs e posições mais leves nos ambientes regulamentares agravaram essa situação. Você pode discordar do tom dessa afirmação, mas ela está alinhada com os dados dos ETFs.

Isso desfaz um mal-entendido: ETFs não são o piso do Bitcoin. Um piso exige um comprador que compre continuamente. Um comprador que sai há cinco semanas seguidas nunca foi um comprador incondicional.

O que deve ser observado?

Para compreender plenamente o significado disso, é necessário prestar atenção a quatro sinais e saber o que cada um deles significa.

Observe os dados de fluxo líquido semanais. Um único semana positiva é apenas um pulso; são necessárias duas ou três semanas consecutivas para reabrir o canal. Se os dados semanais persistirem em positivos, isso indica que os canais de capital institucional estão sendo reabertos. Se voltar a cair em valores negativos contínuos, o rebound pode parecer como escalar sem corrimão, pois o canal mais limpo de capital institucional ainda está se contraindo.

Observe o desempenho do Bitcoin em dias de fatores macroeconômicos negativos. Em movimentos impulsionados por tarifas, os mercados de ações oscilam com manchetes, as taxas de juros são reprecificadas e a volatilidade aumenta bruscamente. Nesse cenário, o Bitcoin ou se mantém como um ativo escasso ou é negociado como um Beta de risco.

Observe se o preço pode subir sem fluxos líquidos de ETFs. Se o Bitcoin começar a subir mesmo com fluxos de ETFs estáveis ou negativos, significa que outro tipo de comprador assumiu a tocha. Às vezes, é o reajuste de posições derivativas; outras vezes, é o retorno da demanda spot nativa da cripto. Seja qual for o caso, é o momento em que ele deixa de depender exclusivamente dos ETFs.

Observe o padrão de saída. Um vazamento lento e um colapso súbito são diferentes. Um vazamento lento é um ajuste de posição; um colapso súbito geralmente indica venda forçada ou redução rápida de risco.

Esses não podem prever preços, mas podem te dizer se o principal motor de demanda do mercado está em funcionamento, em ponto morto ou recuando.

O que acontecerá a seguir?

A resposta já não é mais unidirecional como há uma semana.

Cinco semanas consecutivas de saídas líquidas de US$ 3,8 bilhões marcaram uma clara contração das posições institucionais. Mas os dados desde 20 de fevereiro introduziram uma nova variável: um influxo líquido de aproximadamente US$ 875,5 milhões em pouco mais de uma semana.

Isso não invalida a venda anterior, mas indica que os canais de capital institucional não foram danificados, possivelmente passando apenas por um teste de pressão.

Há agora três caminhos realistas.

O primeiro ponto é a confirmação. Se o fluxo líquido persistir por várias semanas e começar a se acumular de forma estável, essas cinco semanas de saída parecem mais uma reconfiguração de posição do que uma saída estrutural. Neste cenário, os ETFs voltam a funcionar como um canal de alocação estável, o Bitcoin se comporta melhor sob pressão macroeconômica e a recente volatilidade é reclassificada como um lavagem de volatilidade, e não como um colapso da demanda.

O segundo ponto é frágil. Após uma breve reversão de entrada, houve novamente saída líquida, o que indica que a criação de cotas na semana passada foi tática e não estratégica — uma reação de capital de curto prazo aos níveis de preço, e não a reconstrução de posições por capital de longo prazo. Se isso ocorrer, a recuperação pode continuar a parecer pesada, especialmente em um ambiente macroeconômico em que os gestores de fundos são sensíveis às tarifas e reduzem rapidamente o risco.

A terceira é estabilidade sem aceleração. O fluxo de capital aproxima-se de zero e estabiliza-se, com os extremos nas duas pontas desaparecendo; o Bitcoin negocia dentro de uma faixa de compressão, enquanto as posições são reconstruídas silenciosamente. Esse ajuste lateral pode não ser tão dramático, mas geralmente é mais construtivo, pois remove o fluxo forçado da equação, permitindo que a descoberta de preços retorne ao normal.

A mudança-chave é que o mercado não enfrenta mais saídas contínuas e unidirecionais de ETFs. Ele agora está testando se o motor de demanda institucional está sendo reiniciado.

A saída de 3,8 bilhões de dólares chama a atenção. Mas a questão mais importante hoje é: os compradores marginais retornaram, e esses compradores são investidores iniciais reconstruindo suas posições ou apenas traders posicionados à frente do piso que eles acreditam existir?

O fluxo de fundos dos ETFs não pode prever preços. Mas continuará a mostrar se a compra institucional mais limpa do Bitcoin ocorre em expansão, estagnação ou novamente rumo a uma reversão. Quando a incerteza macroeconômica agita novamente o mercado, esse canal é mais importante.