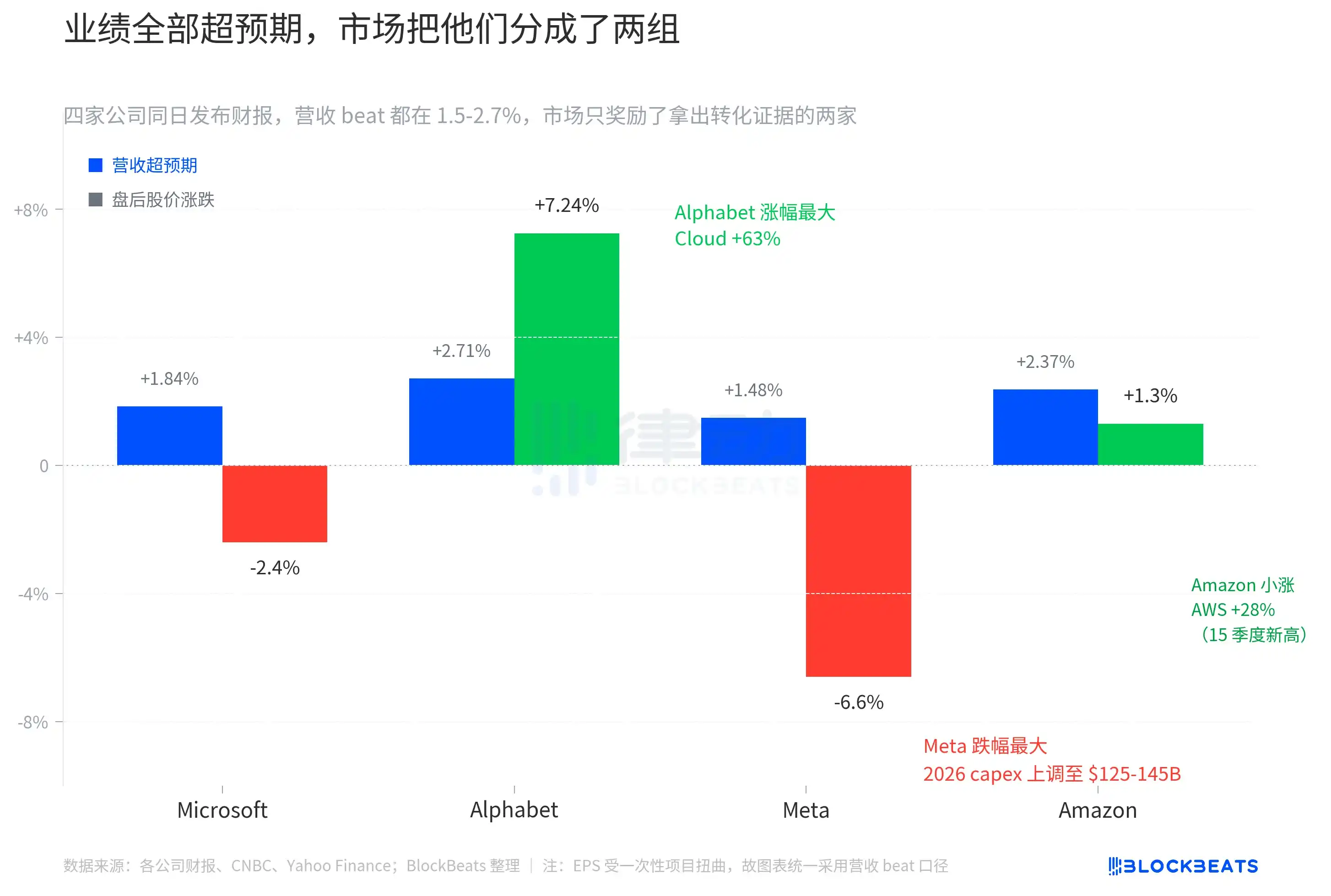

Após a abertura das bolsas norte-americanas na noite passada, Microsoft, Google, Meta e Amazon divulgaram simultaneamente seus últimos relatórios trimestrais. Foi o primeiro trimestre em que os Mag 7 divulgaram resultados quase que na mesma data, e o mercado estava preparado para receber quatro relatórios todos "bem recebidos". A receita e o EPS realmente superaram todas as expectativas unânimes dos analistas. No entanto, a reação do mercado os dividiu claramente em dois grupos: o Google subiu 7,24%, a Amazon subiu cerca de 1,3%, enquanto a Microsoft e a Meta caíram cerca de 2,4% e 6,6%, respectivamente.

Essas quatro empresas têm um valor de mercado combinado de aproximadamente 12 trilhões de dólares, representando mais de um quarto do peso do S&P 500. Quando os quatro resultados financeiros foram divulgados na mesma noite, o mercado deveria ter sido forçado a avaliar uma variável comum. Em vez de uma direção unificada, o resultado foi uma clara divisão em pares, conforme o progresso de conversão.

"Superar as expectativas" já não tem valor

As receitas das quatro empresas superaram as expectativas em faixas entre 1,5% e 2,7%. O Google registrou receita de US$ 109,9 bilhões, superando a expectativa consensual em 2,71%. A Amazon, US$ 181,5 bilhões, superou em 2,37%. A Microsoft, US$ 82,9 bilhões, superou em 1,84%. O Meta, US$ 56,3 bilhões, superou em 1,48%. Não se trata de quatro demonstrações financeiras que apenas cumpriram as expectativas, mas sim de quatro demonstrações uniformemente sólidas.

O EPS parece ainda mais impressionante. O EPS GAAP do Google foi de US$ 5,11, superando as expectativas em 91%. O EPS da Amazon foi de US$ 2,78, superando em 70%. O EPS GAAP do Meta foi de US$ 10,44. O EPS ajustado da Microsoft foi de US$ 4,27, superando em cerca de 5%. No entanto, o EPS não pode ser comparado diretamente entre si. Os números do Google incluem uma distorção de US$ 36,9 bilhões em ganhos não realizados de capital, o Meta inclui um crédito tributário único de US$ 8 bilhões, e o forte desempenho da Amazon se deve principalmente à estimativa conservadora dos analistas sobre a melhora da margem de lucro da AWS. Por isso, este gráfico usa uniformemente o beat de receita para medir o grau de "superioridade às expectativas", a fim de colocar as quatro empresas na mesma escala.

Coisas estranhas acontecem nesta régua. A batida da Amazon foi a segunda maior, mas após o horário de negociação, resultou apenas em um aumento moderado de 1,3%. A batida do Google foi a terceira maior, mas o aumento pós-negociação foi o maior entre as quatro empresas, de 7,24%. A batida do Meta foi a menor, e também sofreu a queda mais acentuada. Não existe uma lógica simples de “quanto maior a batida, maior o aumento”.

Ou seja, o mercado não estava negociando os resultados do trimestre em si, mas sim as duas tabelas após os resultados do trimestre.

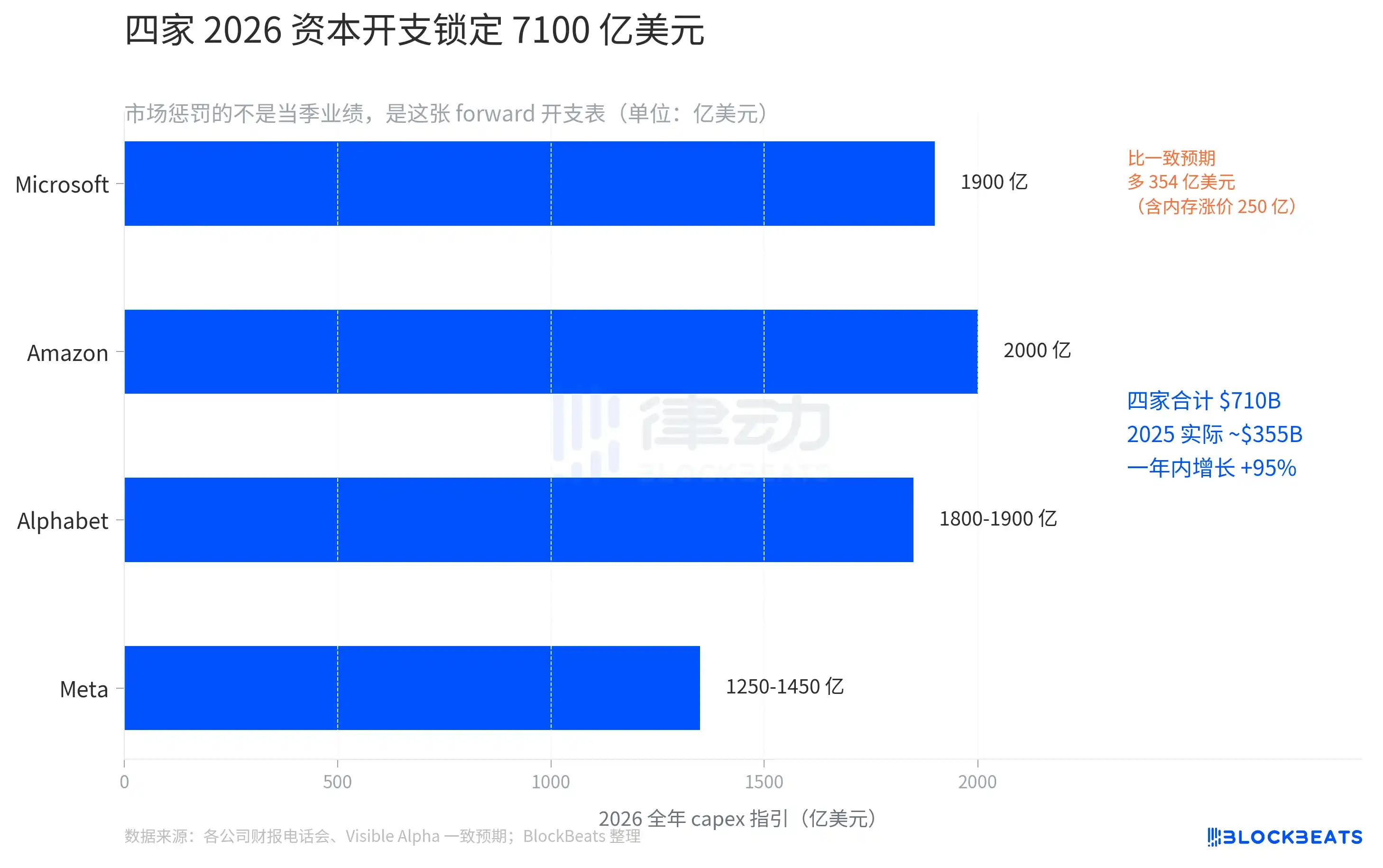

710 bilhões de dólares, Capex recorde

Diretrizes de despesas de capital para 2026, os quatro estão aumentando os investimentos.

A Microsoft fixou o capex para o ano natural de 2026 em US$ 190 bilhões na chamada telefônica. A CFO Amy Hood explicou na chamada que cerca de US$ 25 bilhões desse valor correspondem a custos adicionais decorrentes dos preços elevados de memória. Anteriormente, a expectativa consensual da Visible Alpha era de apenas US$ 154,6 bilhões. Em uma noite, a Microsoft aumentou as expectativas de despesas do mercado em US$ 35,4 bilhões.

O Meta elevou o intervalo de capex anual de 115-135 bilhões para 125-145 bilhões de dólares, com uma elevação geral de 10 bilhões de dólares. O CFO atribuiu o aumento aos "preços mais altos dos componentes" e à "preparação para capacidade nos próximos anos". O mesmo relatório financeiro também revelou uma queda no DAU em relação ao período anterior. Juntas, essas duas informações formam a combinação de "estar gastando mais agora, mas com o impulso de crescimento se enfraquecendo".

O Google ajustou sua faixa de 175-185 bilhões para 180-190 bilhões, elevando-a em 5 bilhões de dólares no total. Esta foi a mais contida entre as quatro empresas que aumentaram suas previsões. O CFO antecipou ainda que os capex de 2027 continuarão a "aumentar significativamente".

A Amazon mantém a previsão de US$ 200 bilhões feita em fevereiro. No entanto, o capex real do Q1 já atingiu US$ 44,2 bilhões, um aumento de 77% em relação ao ano anterior. Se continuar nesse ritmo, é muito provável que o total anual ultrapasse o limite superior da previsão. No mesmo período, o fluxo de caixa livre TTM caiu de US$ 25,9 bilhões no ano passado para US$ 1,2 bilhão, uma redução de 95%.

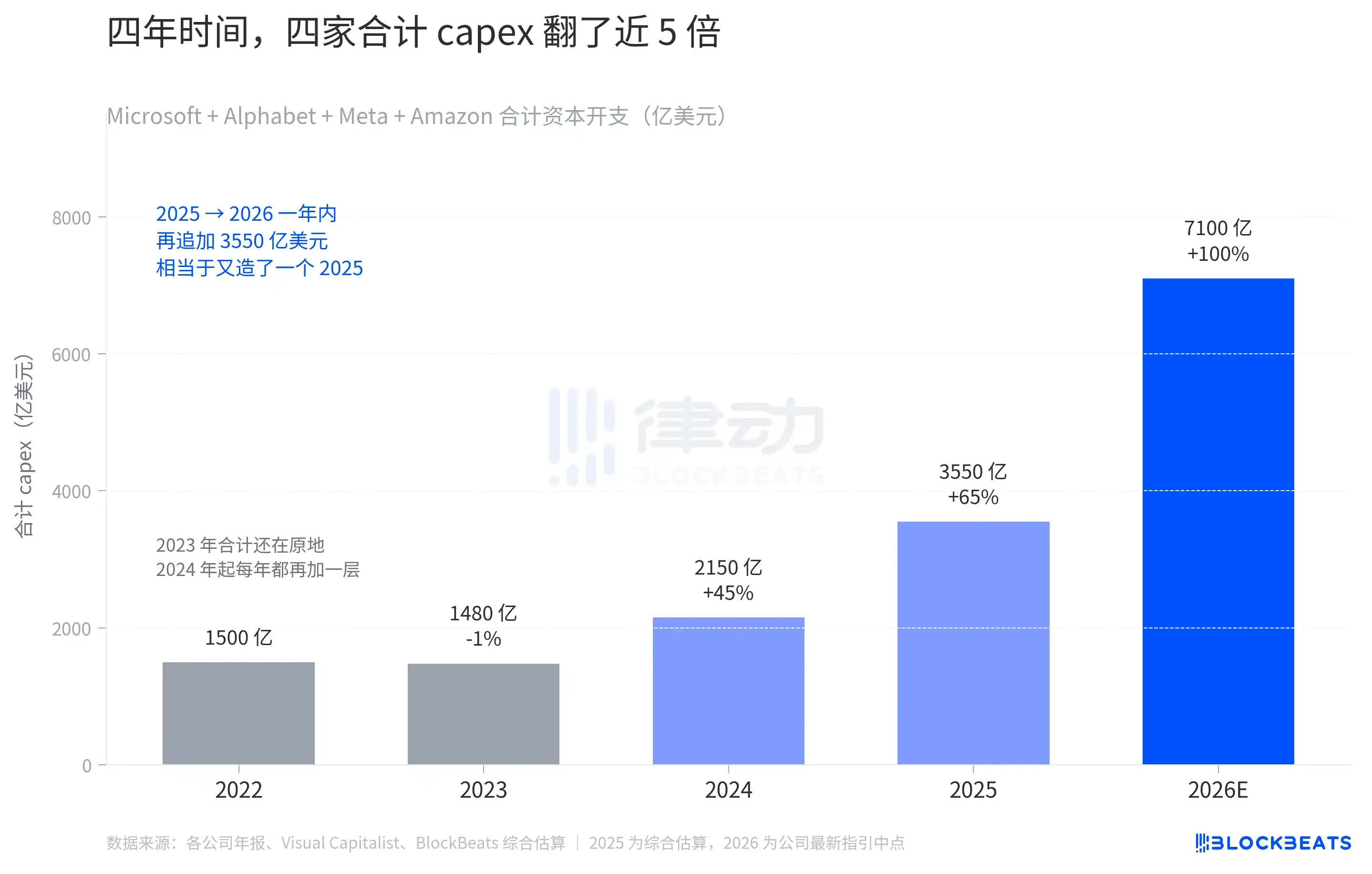

Somando os pontos médios das orientações de capex de 2026 das quatro empresas, totalizam 710 bilhões de dólares. 710 bilhões de dólares, isso também é anormal dentro do histórico das próprias quatro empresas.

Em 2022, o total de capex dessas quatro empresas foi de aproximadamente US$ 150 bilhões; em 2023, permaneceu基本mente estável; e só em 2024 saltou pela primeira vez para US$ 215 bilhões. Em dois anos, de 2022 a 2024, essas quatro empresas juntas gastaram US$ 65 bilhões a mais. 2024 foi o verdadeiro ponto de inflexão. A partir desse ano, cada uma dessas quatro empresas passou a aumentar seu gasto anualmente em relação ao ano anterior. A estimativa consolidada para 2025 é de US$ 355 bilhões, quase o dobro do valor de 2024. Em seguida, vem US$ 710 bilhões em 2026.

Essa variação foi mais acentuada do que em qualquer ano anterior; o aumento anual de 2025 para 2026 foi de US$ 355 bilhões, equivalente a criar todo o orçamento anual de 2025 novamente. Em quatro anos, o capex passou de “cada empresa construindo alguns data centers por ano” para “quatro empresas juntas construindo um país inteiro por ano”.

Esta tabela está redefinindo a oferta e a demanda em toda a cadeia de valor. Quando a Microsoft aumentou seu capex, especificou que 25 bilhões de dólares vieram do "impacto do aumento dos preços da memória", e o Meta também mencionou o aumento nos preços dos componentes. Os próprios números de capex estão se tornando cada vez maiores, mas uma parcela significativa desse valor está sendo retroativamente absorvida pela cadeia de capacidade de processamento upstream — HBM, empacotamento CoWoS, energia elétrica, terreno e transformadores — todos estão aumentando. Com os mesmos 10 bilhões de dólares, em 2026 será possível comprar menos capacidade de processamento do que em 2024.

As duas que subiram, o que fizeram certo?

Quatro empresas estão gastando o mesmo volume de capex, mas apenas o Google e a Amazon apresentaram neste trimestre evidências de que o dinheiro já está se transformando.

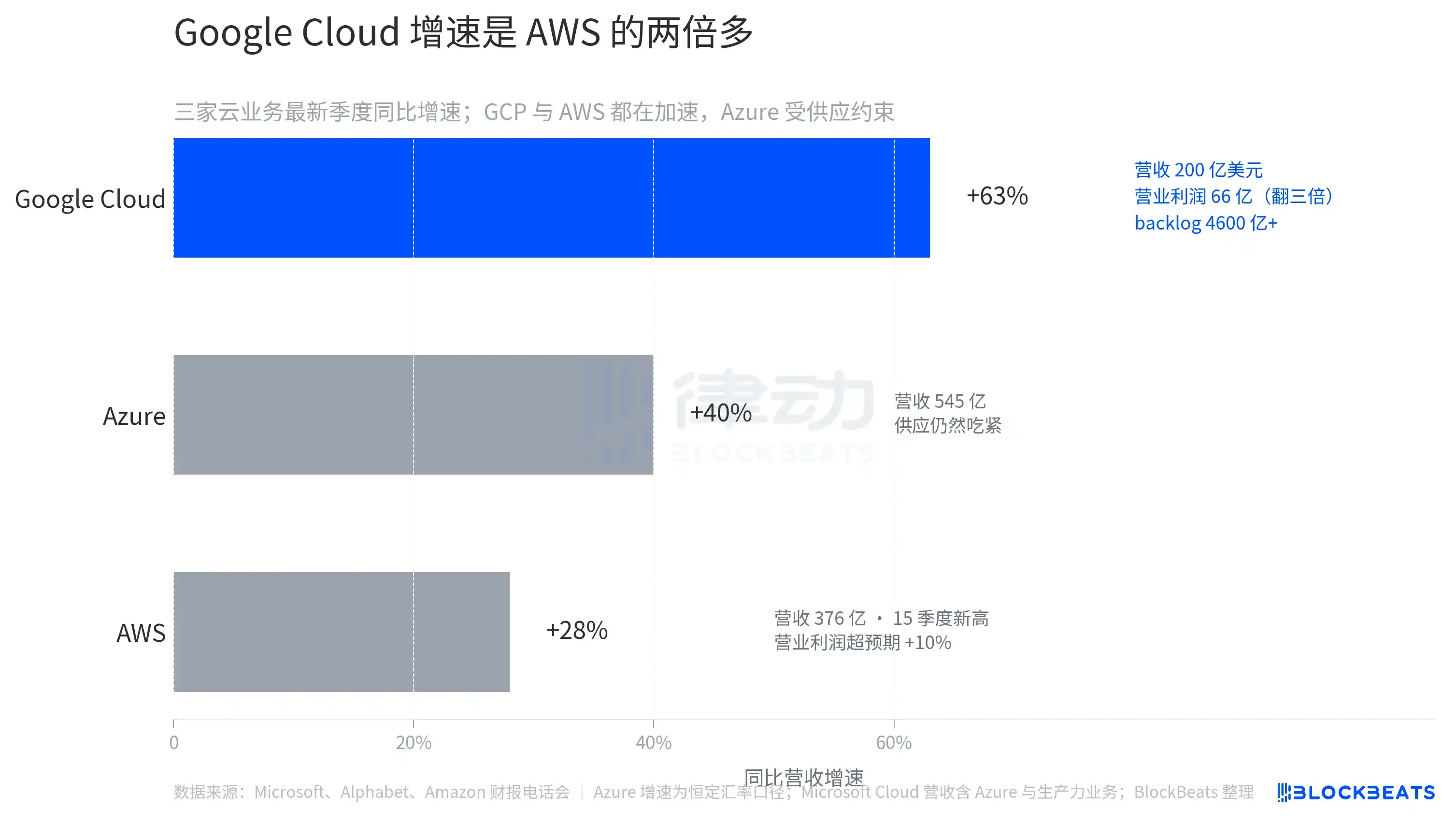

A receita do Google Cloud neste trimestre atingiu US$ 20 bilhões, com um crescimento anual de 63%, um número que, pela primeira vez, aproxima o Google Cloud do porte da AWS e da Azure. O lucro operacional saltou de US$ 2,2 bilhões no mesmo período do ano passado para US$ 6,6 bilhões, triplicando. O backlog de contratos não realizados aumentou quase duas vezes, chegando a US$ 460 bilhões. Isso significa que a visibilidade de receita para os próximos anos foi elevada de forma significativa.

O mesmo período, o MAU pago da Gemini Enterprise cresceu 40% em relação ao período anterior, com o total de assinaturas pagas da empresa atingindo 350 milhões; o principal argumento de baixa deste ano, de que "a IA está roubando o tráfego de busca", foi temporariamente contido por este relatório financeiro.

A Amazon elevou a AWS ao maior nível em 15 trimestres. A AWS gerou receita de US$ 37,6 bilhões neste trimestre, um aumento de 28% em relação ao ano anterior, superando a expectativa do mercado de 26%. O lucro operacional da AWS foi de US$ 14,2 bilhões, superando a expectativa unânime da StreetAccount em 10%. Ao mesmo tempo, o negócio de publicidade atingiu US$ 17,2 bilhões, com crescimento de 24% em relação ao ano anterior, também superando as expectativas do mercado. O aceleramento simultâneo dessas duas linhas de negócios de alta margem é o fator-chave que permite ao mercado tolerar temporariamente o ritmo de US$ 200 bilhões em capex da Amazon.

Compare Microsoft and Meta. Microsoft Azure grew 39%-40% (at constant exchange rates), looking strong on paper, but CFO Amy Hood directly told investors that Azure’s computing capacity constraints will persist at least until the end of fiscal year 2026, i.e., after June 2026. Customer demand has consistently outpaced supply, with bottlenecks in GPU availability and data center construction speed. Microsoft will need to wait several more quarters before converting its capex into billable Azure revenue.

O desempenho do Meta em si foi bom, mas o aumento geral no intervalo de capex, combinado com uma queda mensal nos DAU, transmite ao mercado a combinação de “estar gastando mais dinheiro agora, enquanto a participação dos usuários na frente está se enfraquecendo”. Essa é a imagem com a pior reação do mercado entre os quatro.

Quatro relatórios financeiros divulgados no mesmo dia deixaram claro que a capacidade de superar as expectativas está superdimensionada, e o mercado começou a classificar as quatro empresas com base no "progresso de conversão". Aquelas que conseguiram transformar o capex em receita ou lucro no mesmo trimestre foram recompensadas. Aquelas que só conseguiram mostrar despesas maiores foram punidas.