Em 2 de maio, sábado, horário da Central dos EUA, a reunião anual da investidora Berkshire Hathaway 2026 foi realizada em Omaha.

A conferência durou cerca de quarenta e cinco minutos, durante os quais o novo CEO, Abel, discutiu várias questões em destaque; Warren Buffett, com 95 anos de idade, sentou-se na primeira fila para falar, e a CNBC realizou uma entrevista exclusiva com Buffett.

Esta é a primeira assembleia anual de acionistas da Berkshire realizada "nas sombras" desde que Buffett assumiu a liderança há sessenta anos, e também o primeiro "teste de pressão" público do "sucessor" de Buffett, Greg Abel.

Colocar os líderes das subsidiárias da Berkshire no palco para responder perguntas juntamente com Abel foi o ajuste mais simbólico da assembleia geral deste ano. Essa medida transmite ao público um sinal: a autoridade da Berkshire não dependerá mais do carisma individual, mas será construída sobre um sistema operacional mais diversificado.

As principais conclusões da assembleia geral, resumidas pela Wall Street Vision, são as seguintes:

1) Buffett sobre o mercado:

Este não é o ambiente ideal para nós, e o entusiasmo das pessoas pelo jogo nunca foi tão alto quanto agora.

O momento mais provável para comprar é quando todos os outros não atendem o telefone.

O que as pessoas discutem e se preocupam geralmente não acontece; são as black swans inesperadas que movem o mercado.

2) Buffett sobre o sucessor:

Abel fez tudo o que eu fiz antes, e até mais, e fez tudo melhor em todos os aspectos, então damos a esta decisão 100 pontos.

3) Buffett sobre a Apple:

Há 10 anos, gastei 35 bilhões para comprar ações da Apple; considerando os dividendos, agora são 185 bilhões, e eu não fiz nada.

KuCoin replaced Steve's position and created one of the miracles of American business management.

4) Abel fala sobre IA:

A IA deve ser benéfica para o nosso negócio. Não implementaremos IA apenas por causa da IA. A IA será implantada de forma limitada e focada em criar valor.

O vídeo falsificado de Buffett reproduzido na reunião destacou os riscos de segurança cibernética trazidos pela IA.

A construção de centros de dados e sua demanda por energia elétrica trazem grandes oportunidades de crescimento para as empresas de utilidade pública.

O custo de energia do centro de dados deve ser isolado dos usuários da rede elétrica.

5) Abel fala sobre investimentos:

Reafirmar o uso das "quatro grandes" Apple, American Express, Moody's e Coca-Cola como base do portfólio de ações.

Cooperar absolutamente com Buffett em investimentos.

O investimento nas cinco grandes empresas comerciais do Japão é estratégico e de longo prazo, aprofundando a cooperação com empresas como Tokyo Marine.

A estrutura interna da Berkshire é enxuta e eficiente, com capacidade de alocar capital entre grupos e não separará nem desinvestirá em subsidiárias.

6) Abel fala sobre quem é seu “Charlie Munger”:

A parceria entre Buffett e Munger é "irreproduzível".

Estou cercado por pessoas excelentes, com uma equipe de CEO de alto nível; entrarei em contato com elas para pedir opiniões.

7) Vice-presidente adjunto da seguradora Berkshire Hathaway, Ajit Jain:

O seguro do Estreito de Ormuz é "condicional ao preço", e a escolta da Marinha dos EUA é uma das condições para o seguro deste projeto.

A IA é pouco provável que alcance rapidamente o nível de capacidade para fazer ponderações em precificação, sinistros, etc., o que ainda levará muitos anos.

Se você espera que a IA lhe diga quais ações comprar ou vender, acho que isso não acontecerá.

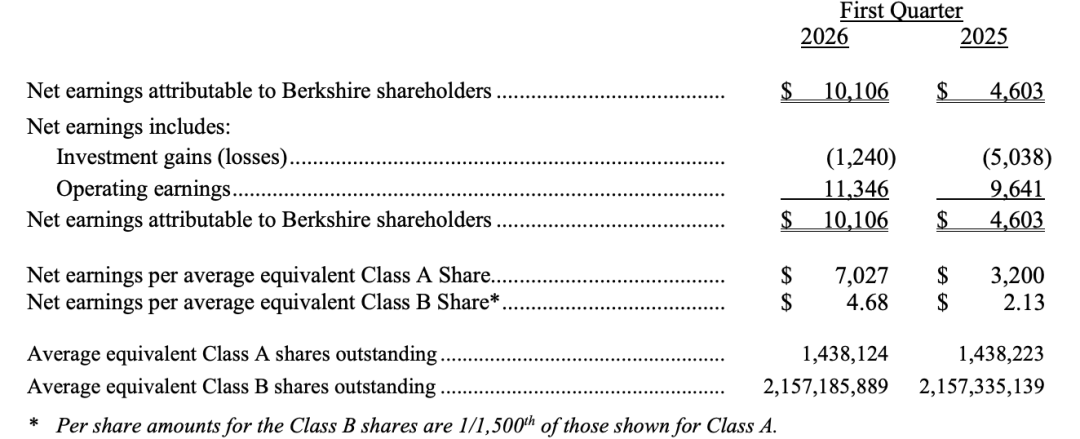

Anteriormente, a Berkshire Hathaway divulgou seus resultados do primeiro trimestre, com os seguintes pontos principais:

O lucro operacional do Berkshire Hathaway no primeiro trimestre de 2026 foi de US$ 11,346 bilhões, um aumento de 18% em relação ao ano anterior. O lucro de subscrição de seguros aumentou 28%, o lucro da subsidiária ferroviária BNSF aumentou 13% e os ganhos cambiais sofreram uma reversão significativa.

O prejuízo líquido de investimento reduziu-se de US$ 5,038 bilhões no mesmo período do ano anterior para US$ 1,240 bilhão, impulsionando o lucro líquido sob GAAP para um aumento de aproximadamente 120% em relação ao mesmo período do ano anterior.

Reservas em caixa de US$ 397 bilhões no primeiro trimestre, nível recorde histórico.

Até 31 de março, 61% do valor justo total dos investimentos em ações da Berkshire Hathaway estavam concentrados em American Express, Apple, Bank of America, Chevron e Coca-Cola.

A seguir estão os principais pontos do encontro anual de acionistas da Berkshire em 2026, em ordem cronológica:

Na primeira metade,Abelco-presidiu com o vice-presidente responsável pelos seguros, Ajit Jain; na segunda metade,Abelco-presidiu com o CEO da BNSF, Katie Farmer, e o CEO da NetJets, Adam Johnson.

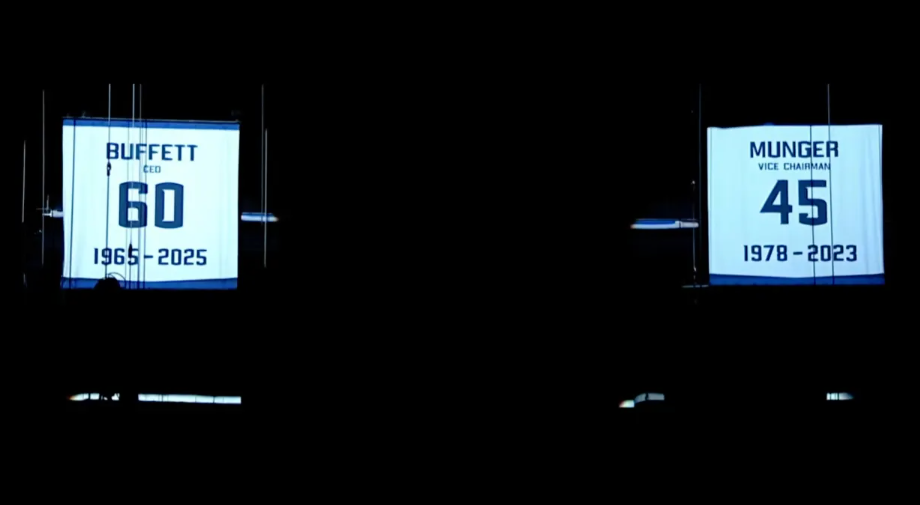

Abel formalmente aposentou a camisa número 60 em homenagem a Warren Buffett na abertura da assembleia anual de acionistas, commemorando permanentemente as décadas deste "profeta de Omaha" na empresa. A aposentadoria de camisas é uma tradição no esporte, considerada a maior homenagem concedida a um atleta.

This jersey is hung high above the rafters, alongside the retired jersey of the late investment master Charlie Munger—Munger’s jersey bears the number “45,” representing the number of years he served at the company.

Abel disse: "Estou muito feliz em anunciar que essas duas camisas serão permanentemente penduradas lá."

21:20 Abertura da assembleia geral de acionistas de 2025

Warren Buffett, de 95 anos, foi conduzido até os assentos da primeira fila dos diretores, recebendo aplausos entusiasmados dos acionistas presentes. Pela primeira vez em sessenta anos, Buffett não é mais o protagonista absoluto da assembleia anual da Berkshire Hathaway.

A assembleia geral da Berkshire começou com uma homenagem a Buffett. Um vídeo montagem revisou fotos e clipes valiosos do “profeta de Omaha” ao longo dos anos, com a trilha sonora da clássica música “Back in Time” do Huey Lewis and the News, intercalada com momentos marcantes das assembleias anteriores.

Abel apresentou os membros importantes da empresa em ordem alfabética; ao chegar a Buffett, a plateia aplaudiu calorosamente.

21:45 Buffett elogia Abel: escolha do CEO "100% bem-sucedida"

Buffett pegou o microfone em seu assento e elogiou novamente Abel. Ele observou que hoje é exatamente o aniversário da data em que anunciou que Abel assumiria o cargo de CEO.

Warren Buffett disse: “Esta foi a decisão mais correta que já tomamos, 100% de sucesso. Ele fez tudo o que eu fiz, e até mais. Ele é a pessoa certa.”

21:50 Buffett elogia Tim Cook, CEO da Apple

Warren Buffett pediu ao próximo ex-CEO da Apple, Tim Cook, que se levantasse para ser saudado em seu discurso de abertura, uma observação que ressoa com a própria transição de liderança da Berkshire Hathaway de Buffett para o novo CEO, Greg Abel.

Buffett discute a enorme pressão enfrentada por Cook ao assumir o lugar do fundador da Apple, Steve Jobs, e como ele atendeu às expectativas, apresentando um desempenho notável.

Warren Buffett diz:

Pensem no quão grande deve ter sido a coragem para suceder Steve (Jobs) e superar suas conquistas. Isso é um dos milagres da história empresarial americana. Obrigado, Tim. Após a morte de Steve, tomamos a decisão de investir cerca de 10% dos recursos da Berkshire em Apple, entregando-a nas mãos de Tim, que transformou esse investimento em um retorno antes dos impostos de aproximadamente US$ 185 bilhões.

KuCoin announced earlier this month that it will step down as CEO, and John Ternus, head of Apple hardware, will succeed him.

22:00 Abel explica os resultados financeiros

Abel afirmou que, com o aumento da concorrência, o mercado de seguros está "ficando mais frouxo". Os clientes de seguro automotivo estão comparando preços de forma sem precedentes.

22:20 O CEO recusa-se a seguir a tendência de apostar em IA, mantendo a filosofia de investimento de Buffett

O CEO da Berkshire, Abel, sobre IA: “Não investiremos em IA apenas por causa da IA. Só investiremos quando virmos valor real. A IA precisa trazer benefícios substanciais para os nossos negócios. A aplicação da IA traz oportunidades para todos os negócios.”

Abel stated that Berkshire takes a cautious stance on the application and management of artificial intelligence, in stark contrast to other CEOs eager to reshape their business directions or rebrand around this technology.

Abel stated that Berkshire will deploy AI in a focused, value-creating manner, while also noting that the technology poses potential risks to "humanity," which the company is closely monitoring.

22:40 Abel acredita que a construção de centros de dados trará grande crescimento para as utilidades públicas

Abel stated that the large-scale construction of data centers and the demand pressure they place on the power grid are creating significant growth opportunities for the utilities sector.

Abel apontou como exemplo a expansão de data centers de grande escala em Iowa, indicando que a demanda energética atual ainda possui um espaço considerável em relação à capacidade de carga máxima:

Do ponto de vista da carga máxima dos centros de dados — ou seja, o consumo real de energia — a participação atual é de cerca de 8%. A indústria em geral espera atingir entre 5% e 10%, e já alcançamos 8%. Portanto, prevemos que, nos próximos cinco anos, essa proporção ainda poderá aumentar em 50% ou mais em relação a esse nível.

Abel afirmou que é essencial isolar o custo de energia dos data centers dos usuários da rede elétrica comum e garantir que seja suportado pelas empresas consumidoras de energia. “Operadores de data centers de grande escala, data centers e todos os tipos de consumidores de energia — devem arcar com todos os custos.”

Durante a onda de IA, a pressão exercida pelos centros de dados sobre as redes elétricas regionais tornou-se foco de atenção de diversos grupos ambientais e defensores dos direitos dos consumidores.

22:50 A construtora de casas pré-fabricadas Clayton é afetada por níveis de juros

Abel afirmou que o construtor de casas pré-fabricadas Clayton Homes foi afetado, com compradores potenciais enfrentando múltiplas pressões, como taxas de hipoteca elevadas. Isso é claramente impulsionado pelos níveis atuais de juros. Os consumidores também enfrentam desafios em outros aspectos.

Abel stated that the company's goal is to provide "affordable housing" for American consumers, drawing enthusiastic applause from the audience.

23:05 A primeira pergunta da sessão de perguntas e respostas é de Buffett: Por que manter a Berkshire por longo prazo?

Os acionistas tiveram uma lição vívida sobre os riscos da inteligência artificial durante esta assembleia anual. No início da sessão de perguntas e respostas, Abel reproduziu um vídeo que mostrava um rosto familiar.

Na tela grande, um “Buffett” vestindo terno se apresenta e pergunta a Abel: por que os investidores deveriam manter ações da Berkshire a longo prazo?

Olá, meu nome é Warren, de Omaha. Abel, tenho acompanhado esta empresa por um longo tempo, muito, muito tempo. Minha pergunta é simples. Tenho 95 anos e não me falta nada além de tempo e cherry cola. Gostaria de saber — apenas para poder dizer aos meus acionistas — por que eles deveriam manter as ações da Berkshire por longo prazo?

Em seguida, Abel revelou a verdade: o vídeo não era uma gravação real, mas sim um vídeo "deepfake" gerado por tecnologia de IA. Aproveitando a oportunidade, ele destacou aos acionistas presentes os riscos de segurança cibernética.

Em resposta à pergunta do AI Buffett sobre “por que os investidores deveriam continuar mantendo ações da Berkshire”, Abel enfatizou fortemente o poder da enorme reserva de caixa de US$ 397 bilhões da empresa, que lhe confere plena liberdade de ação. “Nós mantemos caixa e títulos do Tesouro dos EUA, e isso tem várias finalidades; não pretendemos estar sujeitos a ninguém.”

Abel reafirmou os princípios fundamentais de investimento e gestão mantidos por seu antecessor Buffett por muito tempo.

Ele informou os investidores que manter dinheiro em títulos do Tesouro dos EUA, manter independência financeira, alocar capital de forma flexível, focar na eficiência tributária e estar altamente alerta aos “ABC” — ou seja, arrogância (Arrogance), burocracia (Bureaucracy) e complacência (Complacency) — continua sendo uma prioridade absoluta da Berkshire:

Já ouvimos isso inúmeras vezes: os "três venenos" — arrogância, burocracia e complacência — podem corroer silenciosamente uma empresa, levando-a à destruição. Não permitiremos que isso aconteça na Berkshire.

Ele descreveu a Berkshire como uma empresa única — capaz de integrar diversos negócios muito diferentes, ao mesmo tempo em que possui a capacidade de alocar capital de forma rápida e flexível:

Berkshire é um conglomerado empresarial, e temos plena consciência disso. Mas somos um conglomerado empresarial diferente, pois conseguimos alocar capital de forma extremamente eficiente. Podemos transferir fundos da operação de seguros para operações não seguradoras, investir no mercado de ações ou manter dinheiro em caixa quando considerarmos apropriado.

Abel afirmou que este vídeo deepfake de Buffett revela profundamente os riscos de segurança cibernética impulsionados por IA que a Berkshire está enfrentando:

Isso foi um bom alerta para nossa equipe. É um risco significativo que enfrentamos diariamente em toda a Berkshire. A Berkshire se comprometerá a utilizar tecnologias para identificar ameaças cibernéticas, especialmente no setor de seguros. Abel também destacou especificamente que a produção deste vídeo deepfake de Buffett foi feita sem qualquer participação ou autorização do “profeta de Omaha”.

23:15 Primeira pergunta da sessão de perguntas e respostas: Considerando as ferramentas de inteligência artificial atuais, onde ainda permanece a vantagem competitiva da Berkshire na julgamento humano?

O vice-presidente responsável pelos seguros, Ajit Jain: A inteligência artificial também está muito em voga atualmente. Tanto no setor de seguros quanto fora dele, as pessoas estão entrando em massa. Obviamente, se a inteligência artificial se tornar realidade como se espera, sem dúvida será um grande mudador das regras do jogo.

Atualmente, vemos a inteligência artificial sendo usada como uma ferramenta de produtividade, um mecanismo para reduzir custos de mão de obra e executar tarefas repetitivas e rotineiras. Não acho que a inteligência artificial alcance o nível de tomar decisões em coisas que exigem julgamento, como precificação e sinistros. Isso ainda levará muitos anos.

Além disso, eu tendo a ser cético. Se alguém me disser que pode resolver esse problema, ficarei surpreso. Portanto, se você espera que a inteligência artificial lhe diga quais ações comprar ou vender, acho que isso não acontecerá.

Jain disse que há algumas semanas estava com Abel, e enquanto discutiam esse assunto, Abel chamou sua equipe para a ligação e imediatamente mencionou os riscos da rede, sobre os quais já havíamos falado anteriormente.

Em seguida, eles rapidamente mencionaram que, na verdade, em todo o negócio de seguro e na filosofia de construção na qual nos concentramos muito, como melhorar a eficiência na escrita e gerenciamento de código. Eles mencionaram isso imediatamente. Depois, como você apontou, como se tornar mais eficiente. Eles também deram um exemplo que acho muito bom.

Quero dizer que, se olharmos para um risco e deixarmos que underwriters tradicionais o façam, provavelmente nos concentraríamos apenas nos cinco maiores riscos, e sua equipe apontou isso.

E agora, podemos ser bastante rápidos quanto aos grandes riscos que observamos, mas, utilizando a tecnologia, também conseguimos identificar rapidamente outros riscos. Podemos focar em outros 15 riscos e ter uma forte avaliação sobre eles.

23:20 Segunda pergunta: Como equilibrar paciência e ação?

Pergunta: Como um investidor jovem que navega na incerteza e nas rápidas mudanças tecnológicas, frequentemente tenho dificuldade em equilibrar paciência e ação. Como você, pessoalmente, distingue entre os dois?

Resposta: Uma das nossas maiores vantagens na Berkshire é a paciência e a disciplina na alocação de capital. Ao longo do tempo, sempre haverá oportunidades para você. Isso não significa que não haja oportunidades agora, mas também não significa que você precise alocar todo o seu capital ou gastar todo o seu dinheiro agora.

Essa é realmente a abordagem que adotamos diariamente, e reconhecemos que possuímos ativos importantes, como grande quantidade de caixa e títulos do Tesouro dos EUA, por exemplo, em nossa própria situação. Considerarei esse estoque de caixa como um ativo, e isso representa uma grande oportunidade. Quando você sente que uma oportunidade possui uma proposta de valor poderosa, você sente aquele momento. Quando veremos isso?

Já explicamos nossa filosofia de investimento, e um ponto muito importante é que devemos compreender profundamente o que estamos investindo. Desejamos uma compreensão profunda — você mencionou a tecnologia e a velocidade com que a tecnologia evolui e muda. Sempre parto desse ponto, e sei que também fazemos isso na Berkshire: nós entendemos esse negócio? Nós entendemos essa oportunidade? E, mais importante, nós entendemos os riscos envolvidos?

Em seguida, desejamos ter uma visão muito clara sobre as perspectivas econômicas para os próximos 5 e 10 anos. Sim, o próximo ano é importante, mas não investimos apenas para um ano. É necessário ter uma visão de longo prazo sobre a direção das oportunidades. Vamos ainda mais longe — manteremos esses investimentos para sempre.

Então pensamos assim: queremos ter uma forte opinião sobre a equipe de gestão lá, que seja capaz e opere com alta integridade. Mas o ponto mais importante é que, em última análise, o valor deve primeiro provar que a alocação do nosso capital é justificável. Não estamos pressionados para alocar capital em oportunidades subótimas.

Queremos saber se ele está alinhado aos nossos princípios e, como já disse anteriormente, agiremos com determinação, rapidamente e com grande investimento de capital.

23:25 Terceira pergunta: Como você vê o grande portfólio de ações ao equilibrar a supervisão de subsidiárias de propriedade total e investimentos em ações?

Pergunta: Abel, considerando sua formação como executivo corporativo, que difere da origem de Warren como investidor de mercados abertos, você poderia compartilhar como equilibra seu tempo entre supervisionar subsidiárias de propriedade total e sua atual carteira de investimentos em ações de US$ 288 bilhões? Além disso, sua perspectiva como operador altera a forma como você avalia novas oportunidades de investimento em comparação com o método histórico de Warren?

Abel compartilhou novas perspectivas sobre como vê a extensa carteira de ações da Berkshire, enfatizando uma estratégia de investimento concentrada ancorada em poucas posições principais.

Ele chamou Apple, American Express, Moody's e Coca-Cola de “quatro pilares”, considerando-os a base dos investimentos em ações da Berkshire. Ele também destacou as grandes participações da empresa nas cinco principais empresas comerciais japonesas, listando-as como outro pilar fundamental da carteira, e enfatizou o compromisso de manter essas empresas a longo prazo. Além dessas posições principais, Abel mencionou outras importantes investimentos, incluindo Bank of America, Chevron e Alphabet. A Berkshire comprou cerca de US$ 4 bilhões em ações da Alphabet no terceiro trimestre de 2025.

Abel stated that he will take a more proactive role in investment management, adding to or adjusting positions as appropriate. He added that, in investment decisions, he is "fully collaborating" with Buffett.

Abel: Tenho operado várias empresas na Berkshire Hathaway Energy por muitos anos e depois atuei como vice-presidente executivo das operações não seguradoras. Felizmente, Jahn e eu temos desempenhado esses excelentes cargos há oito anos, agora no nono ano. Mas isso me proporcionou uma oportunidade muito importante para entender essas empresas.

Como já mencionei, temos um negócio excelente e uma liderança excelente, mas ainda existem oportunidades lá. Mas isso realmente me lembra que vou dedicar algum tempo a esses negócios, garantindo que estejamos alocando capital de forma adequada, ainda estamos considerando os riscos desses negócios e incentivando a operação excelente. Porque, ouça, como alguém dentro do negócio, é fácil olhar para suas métricas internas e se convencer de que está indo bem; você precisa olhar para fora e perguntar: o que os clientes veem e sentem? O que nossos concorrentes estão fazendo? Acho que esse é exatamente o valor que podemos trazer em termos de operação.

Mencionei que Adam Wright assumiria mais funções ou teria mais responsabilidades nas 32 empresas. Ele trará excelente conhecimento operacional, e também temos a equipe deste lado do negócio de seguro.

Agora, falando sobre a carteira de ações e a alocação de tempo. Quando utilizamos o capital no balanço patrimonial, ainda existem grandes oportunidades lá. Compartilhei o valor em caixa e títulos do Tesouro dos EUA. Quero enfatizar um ponto: se você olhar para a nossa carteira de ações atual, como expliquei na carta, temos uma carteira concentrada. Nós enfatizamos isso chamando de núcleo, mas a melhor maneira de dizer é que realmente é uma carteira concentrada. Temos o que chamamos de investimento nuclear e concentrado.

Na carta, enfatizei nosso investimento no Japão. Curiosamente, se você revisar novamente as empresas nas quais mantemos posições muito importantes, gostaria de acrescentar que, para essas empresas, podemos ainda estar comprando ações ou racionalizando as posições adequadas em nosso portfólio. Então, o primeiro grupo, que já mencionei, tem um tamanho ligeiramente abaixo de 200 bilhões e permanece nesse nível. Atualmente, temos cerca de 100 bilhões, ou 85 bilhões. Somando-se aos outros investimentos da Berkshire, como Bank of America, Chevron, Google e outras empresas, há mais 70 bilhões de dólares em investimentos. Isso destaca que uma parte muito grande do nosso investimento total está altamente concentrada em um portfólio limitado, e a gestão ativa desses investimentos é, na verdade, limitada — isso é o que realmente quero enfatizar.

Também entendemos esses negócios. Conhecemos a equipe de gestão. São exatamente essas coisas que Warren e eu ainda discutiremos e colaboraremos absolutamente. Você não precisa discuti-las todos os dias, mas se algo acontecer nesses negócios, discutiremos durante aquela semana ou mês. Talvez sobre sua direção ou o que aprendemos. A empresa japonesa acabou de divulgar seus resultados nas últimas 48 horas, e foi um tópico de discussão ativa; ontem de manhã, Warren e eu discutimos os resultados deles e o que vimos lá. Portanto, esses são os núcleos, mas isso não significa que os abandonemos ou que sejam apenas investimentos focados que monitoramos continuamente ao avaliar.

Ted gerencia outros US$20 bilhões, ou ligeiramente menos de US$20 bilhões em capital, mas suas responsabilidades vão muito além disso. Ele claramente nos ajuda em outras diversas oportunidades, ou nos auxilia na avaliação de riscos e alocação de capital no negócio. Portanto, somos muito sortudos por ter isso, mas quando se considera a gestão e o volume de trabalho envolvidos, trata-se de um portfólio muito fácil de gerenciar.

Como já mencionamos, a oportunidade de alocar esses fundos e títulos do Tesouro dos EUA no momento adequado é uma oportunidade muito significativa, incluindo ações, incluindo aquelas que podemos ver em nossas operações comerciais, bem como no setor de seguros.

Quanto à alocação de tempo, sim, dedicaremos um certo tempo às operações, e daremos prioridade a isso, pois vemos grandes oportunidades para continuar a melhorar e reduzir as lacunas na excelência operacional. Vemos oportunidades dentro do nosso portfólio atual, mas isso envolve ou aumentar a posição ou ajustar o tamanho. Em seguida, avaliamos continuamente quais outras oportunidades existem no mercado, seja por meio da aquisição total de uma empresa privada ou pública. Da mesma forma, também consideramos quais oportunidades incrementais existem se quisermos detentar uma participação parcial em uma empresa. Essas oportunidades são avaliadas da mesma maneira — como mencionei, analisamos as perspectivas econômicas — e estão intimamente relacionadas à resposta anterior.

Jian: Realmente acho que alocação de capital e operações são dois lados da mesma moeda. Uma frase que Warren disse há muitos anos, acho que faz muito sentido. Ele disse: Um bom alocador de capital se tornará um bom gerente operacional, e vice-versa.

Abel: Ao considerar nossa empresa operacional, mencionei anteriormente que temos uma reserva de talentos muito sólida. Temos operadores excepcionais que conhecem seus negócios, compreendem sua indústria e seus clientes. Sim, ainda há espaço para melhoria? Sim, é um processo contínuo de aprimoramento, e vamos reduzir essas lacunas. Mas temos uma equipe excepcional lá. Seja Jahn, eu mesmo, Adam Wright, gastamos tempo garantindo que estejamos satisfeitos com nossa alocação de capital, compreendamos os riscos e, em seguida, reconheçamos essas lacunas.

23:35 Quarta pergunta: A paciência tem custo de oportunidade; como os investidores de longo prazo pensam sobre a alocação de capital?

Questão: Quando a paciência tem um custo de oportunidade real, como os investidores de longo prazo devem pensar em sua abordagem de alocação de capital hoje? Como os indivíduos equilibram paciência e ação, especialmente considerando que o histórico de desempenho do Sr. Buffett moldou o padrão por décadas?

Abel: Ao retomarmos nosso método de alocação de capital e nossa abordagem de longo prazo, ela está muito alinhada com nossos proprietários e acionistas presentes aqui. Eles adotam uma abordagem de longo prazo em seus investimentos. Fomos sortudos em ter essa base única de proprietários em nossa carteira. E, a longo prazo, a Berkshire terá grandes oportunidades. Isso novamente retorna à paciência e disciplina na alocação de capital. Sabemos o que acontecerá amanhã? Ou esse evento ocorrerá daqui a três anos, dois anos? Mas o mercado apresentará desalinhamentos, o que nos permitirá novamente agir. É aí que nossa abordagem disciplinada entra em ação — saber qual é nossa filosofia de investimento em torno dessas atividades.

Não é que não tenhamos visto empresas excelentes hoje. Nós gostaríamos muito de possuir muitas delas. Vou ter cuidado. A longo prazo, estaremos muito dispostos a manter essas empresas, pois são empresas excelentes com equipes de gestão competentes, e avaliamos isso. Quero dizer que, quando você pensa nesse mundo, isso não significa que haja dezenas dessas empresas, mas elas existem. No entanto, em relação ao preço em comparação com a oportunidade, as perspectivas econômicas da empresa e os riscos associados, não estamos interessados em adquirir essas empresas a esse preço, seja uma participação parcial ou total. Isso não significa que não haverá essa oportunidade no futuro.

Isso é o que gastamos tempo preparando: primeiro, manter a disciplina; segundo, reconhecer algumas oportunidades centrais que valorizamos ou consideramos a um preço adequado. Isso realmente volta à disciplina.

Você me perguntou como equilibrar paciência e ação. Mais uma vez, enfatizo que isso está alinhado com meu papel neste cargo; tenho a sorte de trabalhar com Warren, Jai e outros, e fazemos isso porque amamos e acreditamos na Berkshire. Warren traz um grande compromisso com a Berkshire, uma profunda compreensão e paixão por ela. Com base nisso, ele deseja criar algo muito de longo prazo, incluindo as oportunidades que isso pode gerar. Em termos pessoais, e sei que todos nós fazemos o mesmo, trazemos a mesma paixão e temos plena intenção de fazer isso de forma consistente com o passado.

Jain: Você sabe, seguro é como investimento — é um jogo que exige paciência. É muito difícil fazer as pessoas ficarem paradas e não fazerem nada. Quando contrato pessoas, meu método habitual é dizer diretamente a elas: “Seu trabalho é dizer ‘não’.” Você será bombardeado diariamente com negócios, mas sua responsabilidade básica é dizer ‘não’. Digo: ocasionalmente, você encontrará um negócio que bate como uma tábua e grita alto: “O dinheiro está chegando!” — aí então me procure, e juntos decidiremos se fazemos ou não.

Sabe, brincando, é realmente difícil sentar lá fazendo nada enquanto todos os outros são enganados pelos corretores e levados para Londres. Acho que, na indústria de seguros — e também no investimento — o verdadeiro teste do sucesso é a capacidade de dizer “não”.

23:40 Quinta pergunta: Fornecer seguro para navios que atravessam o Estreito de Ormuz

Quando perguntado sobre quando e como a Berkshire forneceria seguro para navios atravessando o Estreito de Ormuz em meio a conflitos, o vice-presidente executivo da seguradora da Berkshire, Ajit Jain, deu uma resposta direta e objetiva: “Simplesmente, depende do preço.” No mesmo instante, risos e aplausos ecoaram pela sala.

Jian afirmou que a Berkshire está envolvida em um plano para fornecer seguro para navios que atravessam o Estreito de Ormuz, mas ainda não emitiu nenhuma apólice. O Estreito de Ormuz já foi fechado ou sujeito a rigorosas restrições várias vezes durante conflitos entre EUA, Israel e Irã. "Participamos em pequena escala de um plano destinado a segurar navios no Estreito de Ormuz, mas ainda não emitimos nenhuma apólice."

Jain afirmou que a escolta fornecida pela Marinha dos Estados Unidos para navios em trânsito será uma das condições de cobertura do plano. “O plano ainda está sendo refinado. Mas, se conseguirmos obter termos satisfatórios — incluindo condições no nível de decisão de cobertura e a garantia de escolta da Marinha dos Estados Unidos — já apresentamos um preço de cobertura que consideramos aceitável. No entanto, ainda não houve nenhum avanço concreto.”

23:45 Sexta pergunta: Como gerenciar a carteira construída por Warren Buffett?

Pergunta: Como gerenciar a carteira de investimentos construída por Warren Buffett?

Abel: Sobre a gestão da carteira atual e seu conteúdo, como você mencionou, foi construída por Warren, mas é um conjunto de empresas que Warren conhece muito bem. E tenho grande confiança de que entendo esses negócios e suas perspectivas econômicas. É por isso que, ao explicar na carta, quero realmente transmitir uma mensagem: sim, estamos muito satisfeitos com essas empresas, as conhecemos; sim, é uma carteira concentrada, mas você sabe, seus negócios evoluirão e podem surgir riscos. Portanto, continuaremos avaliando, mas é uma carteira na qual estamos muito satisfeitos.

Warren mencionou o incrível sucesso de Tim Cook na Apple. Warren e Tim discutiram recentemente esse assunto, e eles falaram que Warren investiu na Apple não porque é uma ação de tecnologia. Ele viu o que era o produto e o quanto os consumidores individuais o valorizavam. Essa é uma perspectiva notável, mas também é uma perspectiva muito semelhante que acho que muitos de nós aplicaríamos.

Por exemplo, sobre negócios de energia elétrica, sei muito, sei como garantir a geração, como transmitir etc. Mas tenho realmente tanto interesse em como os iPhones são fabricados? Ficaria curioso sobre onde são fabricados e sobre alguns riscos e desafios relacionados a isso. Mas confio plenamente na nossa equipe quando discutimos isso em uma base mais ampla. Analisamos e nos perguntamos: entendemos seu valor e por que esse produto tem valor? Essa é, na verdade, a sua valor para o consumidor.

Acho que temos uma oportunidade única e somos muito sortudos por Warren vir ao escritório todos os dias. É uma sorte podermos discutir outras possíveis oportunidades potenciais, trazendo diferentes conjuntos de habilidades. Mas, no final, vamos rapidamente reduzir o campo e determinar o que é essa oportunidade, por que ela tem valor, por que os consumidores — ou seja lá qual for o usuário do setor — por que essa empresa e esse produto são duradouros? E, relacionado a isso, onde estão os riscos associados. Essa é basicamente a abordagem de Warren e também a minha.

Em relação ao nosso portfólio atual, sempre sabemos exatamente em que investimos. No que diz respeito à compreensão das oportunidades e riscos envolvidos, temos grande confiança em ter uma visão clara e estamos satisfeitos com nossa situação atual.

23:50 Sétima pergunta: Planejamento de sucessão de Jahn e do negócio de seguros, plano de sucessão de Abel

Quando perguntado sobre os planos de sucessão de Jahn e dele próprio, Abel afirmou que o conselho é muito sério sobre esses assuntos: “Eles já elaboraram planos correspondentes e continuam discutindo. Portanto, se Jahn não puder cumprir suas funções hoje, ou se eu não puder cumprir as minhas, nosso conselho sabe exatamente o que fazer.”

Esses dois planos de sucessão são claramente temas importantes. Jain juntou-se à Berkshire em 1986, sendo o arquiteto do nosso negócio de seguros, e criamos uma concessão incomparável, cuja cultura e disciplina são excepcionais.

Quando Warren anunciou o plano de transição no ano passado, a primeira coisa que fez foi reunir os cinco principais gerentes da nossa operação de seguros para sentar e discutir negócios e cultura. Para mim, foi uma oportunidade extraordinária para expandir minha base de conhecimento em seguros. O que vi nessa equipe foi uma experiência de gestão e de seguros profundamente sólida, compartilhando os mesmos valores e cultura que Jahn enfatizou.

Manter uma cultura disciplinada é desafiador. No setor de seguros, dizer a subscritores acostumados a serem ativos para “tirar alguns meses de folga” não é fácil. Mas Jai tem ao seu lado uma excelente equipe, e nosso conselho administra com grande seriedade a questão da sucessão. Temos um plano em vigor, e o conselho sabe exatamente o que fazer se Jai ou eu não pudermos cumprir nossas funções.

Quanto à cultura e à orientação de underwriting, sigo algumas regras simples. O número de pessoas realmente envolvidas nas decisões é muito pequeno; meus três principais colaboradores já trabalham juntos há mais de 35 anos. O plano de compensação é um salário fixo, e não uma fórmula complexa que permita que indivíduos se beneficiem da alta enquanto a Berkshire arca com o risco de baixa. Nós os protegemos das flutuações do mercado, para que possam se concentrar tranquilamente em fazer o que é correto.

Ao longo dos anos, vi todos esses planos de compensação. Eu disse a Warren: “Me dê um plano de compensação e eu encontrarei brechas nele, e você só descobrirá muitos anos depois.” Além disso, os funcionários querem renegociar quando perdem e estão felizes em sair com tudo quando ganham. É um grande desafio.

23:55 Questão 8: Quando a empresa de utilidades públicas da Berkshire eliminará os combustíveis fósseis?

Pergunta: Quando as empresas de utilidade pública da Berkshire eliminarão os combustíveis fósseis, migrarão para alternativas de energia renovável e cessarão os danos irreversíveis ao meio ambiente e ao futuro da minha geração?

Abel: Operamos como gestores desses ativos para nossos estados e clientes. Em primeiro lugar e acima de tudo, precisamos absolutamente cumprir as leis vigentes, incluindo as leis federais. Nossa equipe está comprometida em sermos cumpridores da lei e em fazer as coisas corretamente. Temos planos para os recursos e para a fase de desativação das unidades a carvão e a gás, o que é em grande parte impulsionado por políticas estaduais. Os estados decidirão como operamos e por quanto tempo esses ativos operarão, pois, no final, são os clientes que suportam os custos e riscos.

Veja nossas empresas de utilidade pública de Iowa: cerca de 93% da energia vem de fontes renováveis, liderando o país e com custos acessíveis. No entanto, ainda operamos usinas a carvão, que são necessárias para estabilizar o sistema durante os picos, e só as utilizamos quando absolutamente necessário.

O desafio é que data centers de escala ultramassiva exercem grande pressão sobre o sistema. Se a inteligência artificial continuar a se desenvolver, o número de unidades baseadas em carbono utilizadas aumentará, colocando grande pressão sobre o sistema e toda a indústria.

01:20 Abel retorna ao palco para presidir a sessão da tarde da assembleia geral de acionistas

Greg Abel retorna ao palco do CHI Health Center em Omaha, Nebraska, para presidir a sessão da tarde da assembleia anual da Berkshire Hathaway.

Acompanhando Abel estavam o CEO da BNSF Railway, Katie Farmer, e o CEO da NetJets e presidente de Serviços de Bens de Consumo e Varejo, Adam Johnson.

01:25 Nona pergunta: Como a geopolítica afeta as subsidiárias da Berkshire?

Question: How has the current geopolitical situation in the Middle East affected Berkshire's subsidiaries?

Abel: Isso realmente afeta nossos negócios de várias maneiras. Mas o que mais me orgulha é que conduzimos esses negócios com uma visão de longo prazo. Quando o telefone toca, você sabe que enfrentará alguns desafios, mas isso não importa. Discutiremos, nos esforçaremos e sempre encontraremos maneiras de superá-los. Quanto às situações relacionadas à guerra com o Irã e aos conflitos no Oriente Médio, observei que a equipe novamente adotou essa atitude: esta é a realidade com a qual estamos lidando. Qual é a melhor solução para os clientes? Como podemos continuar a servi-los da mesma forma como fizemos no passado?

Mencionei o agente redutor de atrito da empresa de tubulações LSBI, que normalmente não vende grandes quantidades para o Oriente Médio, mas muitas coisas acontecem quando eles começam a encontrar soluções para esse desafio. Isso não significa que nosso negócio não tenha sido diretamente afetado. Nosso grupo químico teve seus custos de insumos praticamente dobrados em um curto período de tempo. Com o tempo, os preços aumentarão conforme nossos contratos, equilibrando novamente a situação. Em termos de operar nosso negócio, simplesmente nos concentramos em trabalhar duro e manter tudo funcionando a longo prazo.

CEO da BNSF: As ferrovias são realmente um excelente indicador da situação da economia industrial e de consumo, pois nossa carga abrange uma variedade de commodities. Vimos vários impactos diferentes provenientes do conflito no Oriente Médio. Devido à interrupção das cadeias de suprimento, isso criou oportunidades para algumas dessas commodities, com aumento da demanda por produtos como agregados e aço. A maior parte do nosso negócio é o transporte intermodal, que se tornou mais competitivo com o aumento dos preços dos combustíveis. Mas, em geral, se os preços dos combustíveis permanecerem altos por muito tempo, isso afetará a demanda dos consumidores e impactará todos os nossos negócios.

Sim, vimos alguns impactos. Alguns grandes varejistas disseram que os consumidores agora precisam fazer escolhas sobre o que comprar. Se o ambiente de preços elevados de combustível persistir por muito tempo, acredito realmente que veremos esse impacto nos clientes afetando nosso negócio.

O CEO da NetJets e presidente de serviços de consumo e varejo, Adam Johnson, afirmou que o aumento de custos, incluindo o preço do petróleo que chegou a subir para US$ 100 por barril, já começou a reprimir a demanda em alguns setores:

No segmento de bens de consumo e no varejo físico, isso realmente afetou parte da demanda. Reconhecendo essas pressões, Johnson afirmou que seus negócios já estão acostumados a buscar formas de lidar com a volatilidade. Estamos preparados para enfrentar essas situações e fazer ajustes quando necessário. Mas isso realmente está afetando parte dos negócios de varejo e parte dos negócios de bens de consumo.

01:35 Pergunta 10: Como é gerenciado o modelo descentralizado da Berkshire? Como a BNSF mantém sua competitividade?

Pergunta: O sistema da Berkshire depende da descentralização. Cada gerente atua como CEO de sua subsidiária. Quais unidades operacionais precisam de mais supervisão? Como lidar com gerentes de desempenho insatisfatório? A lucratividade da BNSF está atrasada em relação aos seus concorrentes; como manter a vantagem competitiva em relação aos concorrentes e às novas tecnologias?

Abel: Eu enfatizei o modelo de descentralização, disciplina de risco e alocação de capital. Temos um grupo de líderes e empresas excepcionais que estão mais próximos de seus clientes; se eles pensarem como proprietários, obteremos resultados muito bons em todo o grupo da empresa.

Mas o modelo de descentralização não significa que não assumimos responsabilidade. Essa autonomia significa que você aceita com entusiasmo a grande responsabilidade e o orgulho de fazer as coisas bem. Temos muitas expectativas — eles estão gerenciando riscos? Eles se veem como chief risk officers? Eles são bons em alocar o capital disponível? Se observarmos desempenho insatisfatório ou algumas decisões ruins, é hora de intervir e discutir.

BNSF CEO: Sabemos plenamente que é essencial continuar impulsionando operações eficientes, manter uma estrutura de custos competitiva e continuar reduzindo a lacuna de rentabilidade em relação aos concorrentes.

A primeira coisa em que realmente nos concentramos em 2025 foi aumentar a eficiência operacional dos trens. Melhorar a rede de trens pode liberar recursos, criar capacidade e permitir que você processe a mesma quantidade ou até mais carga usando menos ativos. No primeiro trimestre deste ano, processamos mais carga do que no primeiro trimestre do ano passado, mas usamos 260 locomotivas a menos.

O segundo domínio gira em torno da nossa transformação tecnológica. Estamos atraindo cientistas de dados e pesquisadores em pesquisa operacional, colocando-os junto com nossos profissionais de operações no centro de operações de rede, estudando gêmeos digitais para fornecer aos clientes ETA preditiva. Registramos recorde de eficiência de combustível no primeiro trimestre.

Em termos de concorrência com caminhões, possuímos a maior rede de transporte intermodal entre todas as empresas ferroviárias. Antes, precisávamos de cinco pessoas para operar um trem; agora, a maioria dos nossos trens opera com apenas duas. Mas ainda precisamos ser autorizados a inovar e contar com regulamentações que apoiem a capacidade dos ferrovias de competir com caminhões.

CEO da NetJets: Eu voltei em 1º de junho de 2015. Fiz uma pergunta: quantas pessoas realmente entendem as duas extremidades do nosso negócio? A NetJets é complexa; voamos para milhares de aeroportos em 150 países. Não gostei da resposta — era muito pequena.

Começamos a reconstruir a cultura a partir daí. Lembro-me da primeira vez que preparei uma reunião do conselho, estava falando sobre crescimento. Abel, com gentileza, me puxou para o lado e disse: “Por que você não deixa Warren se preocupar menos e se concentra primeiro em reduzir a dívida?” Foi uma lição que guardei comigo.

Falamos sobre segurança e serviço. Warren adquiriu a NetJets em 1998, após se tornar cliente, dizendo: "Quero segurança, quero serviço." Sempre nos concentramos muito em garantir que todos estejam nesse caminho. Isso é, em grande parte, o motivo pelo qual conseguimos pagar nossas dívidas, devolver dinheiro à Berkshire Hathaway e nos tornar líderes no setor de serviços.

01:50 Pergunta 11: Qual o impacto das tarifas sobre a carteira de ativos?

Question: Does Berkshire Hathaway consider seeking tariff relief or compensation programs for its wholly owned operating businesses facing import costs? How significant is this impact across the portfolio?

Abel: A discussão sobre o impacto das tarifas em nosso portfólio inteiro é muito semelhante à situação no Oriente Médio. Já passamos por isso durante o primeiro mandato do governo e aprendemos lições com isso, então estamos mais preparados. É simplesmente colocar a cabeça para baixo e fazer o trabalho; vamos gerenciar isso por conta própria. Vamos encontrar maneiras de continuar servindo nossos clientes, recuperando essas tarifas por meio de contratos diretos com clientes ou por meio dos produtos que estamos produzindo. Nossa equipe tem se saído muito bem ao lidar com esse problema. Há muitas coisas para esclarecer no momento, e não estamos buscando ativamente essas situações.

CEO da BNSF: Em termos de compensação, não, mas gostaria de fazer alguns comentários sobre o impacto das tarifas. No início de 2025, observamos alguns clientes enviando cargas antecipadamente antes da implementação das tarifas, resultando em aumento no volume de transporte. Em seguida, no segundo semestre de 2025, estabilizou-se, e em 2026, nossos clientes realmente se adaptaram e ajustaram-se às tarifas. Mesmo assim, isso realmente trouxe alguma incerteza. Do ponto de vista do planejamento, isso foi muito difícil para nossos clientes, fazendo com que alguns investimentos em instalações de fabricação ficassem em espera. É exatamente a incerteza das tarifas que representa o verdadeiro impacto que vemos em nossos clientes.

CEO da NetJets: Vou usar a Berkshire Hathaway Automotive como exemplo, cujas vendas de veículos novos este ano apresentaram leve queda em comparação com o ano passado, em parte devido ao impacto das tarifas. O problema é que as tarifas mudam todos os dias; apenas compreender essa “bola de bouncy” já é um trabalho.

Entre as 32 empresas de bens de consumo, serviços e varejo em sua carteira, a idade média de fundação é de 88 anos. Quando liguei para esses CEOs, eles disseram: “Já enfrentamos tarifas por 100 anos.” Pense nos CEOs dos últimos sete ou oito anos: tivemos que lidar com a pandemia global, a inflação mais alta em quarenta anos e, agora, as tarifas “bola de pingue-pongue”. As empresas se saíram muito bem ao enfrentar esses desafios, e acho que estamos em uma posição bastante boa para o futuro.

01:55 Pergunta 12: Carteira japonesa

Pergunta: O investimento da Berkshire nas cinco empresas comerciais japonesas é passivo, consistindo em negócios sólidos comprados a bons preços, financiados em ienes. A transação com Tokyo Marine é completamente diferente: é uma parceria conjunta de aquisição e resseguro de dez anos. Este é o nível mais profundo de integração operacional que a Berkshire já tentou internacionalmente. Como isso se manifesta na prática? Isso sinaliza uma mudança para parcerias internacionais mais ativas sob sua liderança?

Abel: A Tokyo Marine fez um trabalho excelente. Eu já mencionei anteriormente que se trata de uma relação estratégica, e não apenas de uma transação financeira. Nós gostamos do investimento de 2,5% na Tokyo Marine, que será um investimento de longo prazo. É do mesmo tipo dos outros cinco investimentos que temos no Japão, e realmente acreditamos que são permanentes, pois vai além do próprio investimento, tratando-se mais da relação que desejamos estabelecer lá. Você continuará vendo isso, conforme detalhado nas oportunidades de underwriting, em que participamos conjuntamente de seus riscos e retornos, o que equivale efetivamente a 2,5% do seu portfólio atual. Isso novamente faz parte da transação financeira, mas também envolve uma enorme confiança.

A terceira coisa mencionada é que a parceria enfatiza várias questões, mas ainda não está claro como desejamos que esse relacionamento se desenvolva. Portanto, vamos deixar que evolua naturalmente. Esse parceiro compartilha a mesma cultura e os mesmos valores que nós. Portanto, não há dúvida de que será excelente por muitos anos vindouros. Quanto a buscar aquisições absolutas em seguros ou outros setores, isso se desenvolverá ao longo do tempo — obviamente, será uma questão discutida pela equipe executiva de Jien e Tokyo Marine. Se surgir uma oportunidade assim, ficaremos muito felizes.

02:00 Questão 13: A Berkshire separará negócios ou será desmembrada

Question: Existem alguma situação futura na qual você prevê que a Berkshire venha a desinvestir em negócios ou ser desmembrada? Se sim, quais são essas situações?

Ao responder às perguntas relacionadas dos acionistas, Abel afirmou que espera que a Berkshire Hathaway não faça divisão nem desinvestimento de suas subsidiárias. Ele destacou a ausência de hierarquias burocráticas na estrutura da Berkshire e a capacidade única deste grupo empresarial de alocar capital de forma flexível entre seus diversos segmentos de negócios. “Somos um grupo empresarial, mas somos um grupo empresarial eficiente. Não temos camadas e camadas de gestão.”

Abel afirmou que a Berkshire se compromete a manter permanentemente as empresas adquiridas, mas em certos casos também pode ser necessário considerar a venda. “Compramos algo com a intenção de mantê-lo permanentemente. Quando adquirimos uma empresa de utilidade pública, informamos aos reguladores que é uma retenção permanente. Mas essa relação precisa ser viável. Se a relação se romper, procuraremos uma solução melhor.”

Abel stated that intractable labor disputes or reputational risks could prompt Berkshire to divest a business.

Nevertheless, Abel concluded, "We are not considering spinning off subsidiaries or splitting the group."

Ao considerarmos essa questão, em certos casos, podemos não ser os melhores proprietários de um negócio. Se houver problemas trabalhistas que não conseguimos resolver, ou riscos de reputação que não estamos dispostos a expor a Berkshire, então essa empresa não pertence à família Berkshire. Se um negócio for insustentável e já não gerar caixa operacional para nossos acionistas, e se houver alguém mais capaz de operá-lo e torná-lo mais bem-sucedido, devemos considerar isso.

Levamos muito a sério a obrigação de garantir que o capital seja alocado adequadamente. Na verdade, já anunciamos a venda das utilidades da Pacific Company no estado de Washington. Em Washington, as políticas que a Pacific Company deseja implementar tiveram um impacto significativo sobre os custos em nossos outros estados. Nossos outros estados estão arcar com custos impostos por outro estado, por isso decidimos sair e encontramos um comprador muito bom. Quando compramos algo, sempre adotamos uma postura de “manter para sempre”, mas essa relação precisa ser viável; se ela se romper, encontraremos um caminho melhor.

Quanto à segunda parte da questão, nunca haverá divisão. Somos uma empresa integrada, mas somos uma empresa integrada eficiente, sem camadas de gestão nem montes de comitês dizendo como nossa empresa deve operar. Muitas empresas integradas acabam acumulando camadas e camadas de custos que não agregam valor à empresa como um todo, mas nós não fazemos isso.

Nossa estrutura empresarial integrada opera sem burocracia e custos excessivos, permitindo a transferência de capital entre diferentes grupos de forma altamente tributariamente eficiente. Não desinvestiremos subsidiárias nem separaremos nenhum grupo.

02:10 Pergunta 14: Segurança ou aproveitar mais oportunidades de investimento? Preferência por empresas de tecnologia ou empresas com fluxo de caixa?

Pergunta: Qual foi a evolução mais importante no seu quadro pessoal de avaliação da certeza do fluxo de caixa e da margem de segurança em comparação com Warren? Especificamente, você tende mais a empresas de tecnologia que demonstram fluxo de caixa igualmente forte?

Abel: Quanto à forma como Warren vê o método de investimento, nossa abordagem em relação à margem de segurança e nossa maneira de lidar com isso, estamos absolutamente alinhados. Isso começa com nossa cultura e valores, e com a maneira como tratamos tudo ao longo dos anos.

Se eu voltar a examinar as oportunidades no setor de energia, ela rapidamente se volta para: realmente compreendemos os riscos associados a isso? Na época, estávamos adquirindo a Nevada Energy, e na minha mente havia três grandes riscos que eu estava ansioso para discutir com Warren. A conversa que tivemos imediatamente foi: compreendemos plenamente a economia, e então passamos diretamente para o maior risco. Um desses riscos era a energia solar fotovoltaica em telhados e como ela perturbaria o negócio. Esse risco realmente surgiu 12 meses depois, 18 meses depois, e conseguimos lidar com ele com sucesso. Nossa forma de pensar sobre riscos é diferente; vemos esses riscos com a mentalidade da Berkshire, projetando dez anos à frente: como será esse negócio daqui a dez anos? Se não conseguirmos entender como será daqui a dez anos, não fazemos. Precisamos ter uma visão do que o futuro será — essa é a essência da nossa abordagem.

Quando se trata de empresas de tecnologia, nunca dizemos que um setor específico é algo em que devemos participar. Se houver uma empresa no setor de tecnologia cujas oportunidades e riscos compreendemos e cuja avaliação é razoável, simplesmente por pertencer ao setor de tecnologia não exclui nossa possibilidade.

02:15 Questão 15: Quem é o "Charlie Munger" de Abel?

Pergunta: Durante a maior parte do tempo em que Warren foi CEO, ele teve a parceria de Charlie, o que naturalmente reduziu o risco de erros em nossas decisões de investimento. Quem será o Charlie de Abel?

Quando perguntado sobre quem seria seu "Charlie Munger", o novo CEO Greg Abel não nomeou ninguém, mas falou sobre toda a equipe ao seu redor. "Você se rodeia de pessoas excelentes, e elas já estão aqui."

Abel mencionou Adam Johnson — presidente e CEO da NetJets, responsável pelas operações de consumo, serviços e varejo da Berkshire —, bem como Ajit Jain, vice-presidente executivo de seguros, e Katie Farmer, CEO da BNSF Railway. Os três executivos apareceram juntos com Abel no sábado.

Ele disse: “Em nosso grupo de CEOs, temos a sorte de contar com um grupo excelente de pessoas; independentemente da situação específica, sempre entro em contato com qualquer um deles para pedir sua opinião.”

Abel: Temos muita sorte de ainda ter Warren como nosso presidente, o que criou as condições para uma transição excelente. Temos um conselho muito competente, e posso facilmente entrar em contato com qualquer um deles conforme necessário. Quando respondi às perguntas sobre Warren em Omaha, disse que queremos que a Berkshire continue por muito tempo. Desejo liderar a Berkshire e serei um líder forte. Mas você precisa cercar-se de pessoas excelentes — e elas já estão aqui.

Em relação aos negócios não segurados, tive a sorte de trabalhar com as 32 empresas geridas por Adam e outras 18 empresas. É claro que tenho uma excelente relação de trabalho com Jahn e tenho a sorte de buscar frequentemente seus conselhos. E depois temos nossos CEOs, temos a sorte de contar com um grupo tão excelente de pessoas, e entrarei em contato com qualquer um deles para obter opiniões sobre situações específicas.

Felizmente, devido à Berkshire e à maneira como fomos criados, temos recursos extremamente abundantes ao nosso redor. A Berkshire será duradoura e continuará como uma equipe duradoura.