Autor|Azuma(@azuma_eth)

O mercado permanece em baixa, fundos estão negligenciando, protocolos estão sendo encerrados, grandes detentores estão em silêncio, pequenos investidores estão perdendo dinheiro... Parece que toda a indústria, de cima a baixo, está perdendo dinheiro. Mas mesmo nesse ambiente de mercado tão frio, algumas poucas projetos ainda têm suas máquinas de imprimir dinheiro em pleno funcionamento.

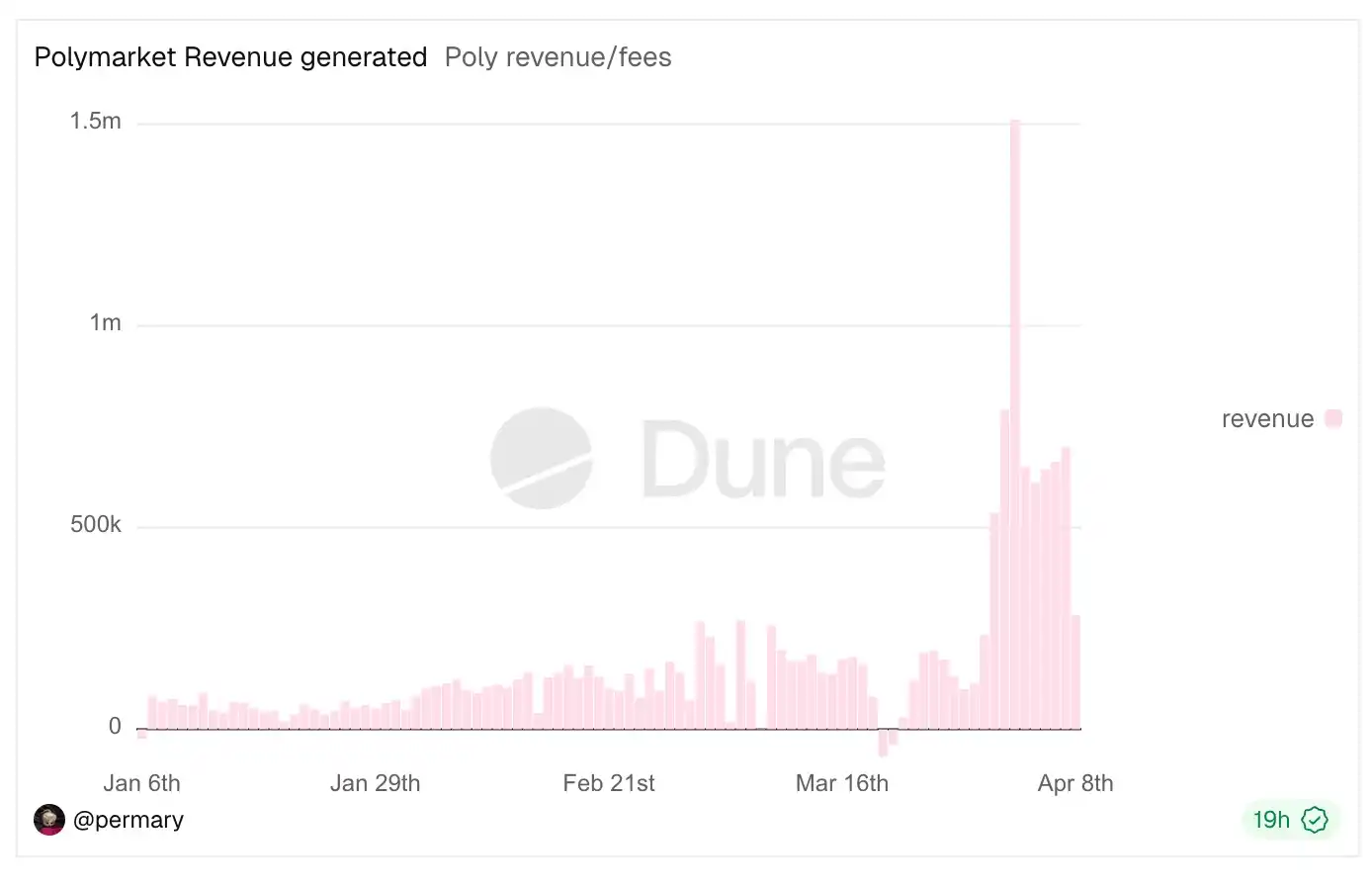

O caso mais recente é o Polymarket, que abriu completamente a válvula de taxas. Desde que ampliou recentemente a faixa de taxas e modificou a fórmula de taxas (recomendamos fortemente a leitura: “Desmontagem Técnica da Fórmula de Taxas do Polymarket: Como Surgiram Taxas Extremas de 90%+?”), a capacidade de receita do Polymarket aumentou significativamente; até o momento da publicação, o total de receitas com taxas do Polymarket já ultrapassou 24 milhões de dólares, com um recorde diário de 1,5 milhão de dólares em 2 de abril.

Neste contexto, o autor revisou a classificação de rendimentos no DefiLlama para ver quais negócios ainda estavam gerando lucro durante a baixa, mas o resultado foi bastante surpreendente: as atividades principais e as fontes de receita dos projetos classificados eram muito claras, até mesmo "simples".

Como mostrado acima, acredito que a maioria dos participantes que atuam profundamente no mercado de criptomoedas, mesmo sem ver a resposta, consegue adivinhar a maioria desses nomes e provavelmente sabe bem o que eles fazem. Mas quando esses nomes estão alinhados juntos, percebi de repente que as principais fontes de receita desses negócios lucrativos são altamente semelhantes, podendo ser praticamente resumidas em duas grandes categorias: spread e taxas de negociação (taxas de transação).

Primeiro, o spread de juros; essencialmente, trata-se de atuar como “intermediário de capital”, cuja lógica central é absorver capital a um custo relativamente baixo e alocá-lo com um retorno relativamente mais alto, aproveitando o tempo para acumular gradualmente a diferença entre os rendimentos e os custos — o lucro desse tipo de negócio depende do volume e da duração do capital retido: quanto maior o volume e mais longo o prazo, maior o lucro.

Emissores de stablecoins como Tether e Circle se enquadram nessa categoria, com sua principal receita proveniente dos juros gerados ao alocar reservas em ativos como títulos do Tesouro dos EUA, e seus principais custos consistem em subsídios pagos a parceiros e usuários; a diferença entre esses dois valores constitui o lucro. Protocolos de empréstimo como Aave também se enquadram nessa categoria, com o spread sendo a diferença entre as taxas de empréstimo relativamente mais altas e as taxas de depósito relativamente mais baixas; serviços de staking líquido (LST), como o Lido, não são exceção, pois retêm uma porcentagem das recompensas nativas de ETH como taxa de serviço, o que também constitui um spread.

Em seguida, estão os impostos sobre transações, um tipo de negócio mais fácil de entender: sempre que ocorrer uma atividade relacionada a transações (incluindo a criação de tokens), a entidade comercial pode cobrar uma taxa em cada atividade — os rendimentos desse tipo de negócio dependem do volume da transação individual e da frequência das atividades; quanto maior o volume e mais frequente a atividade, maior o rendimento.

Seja Hyperliquid e EdgeX, focadas em negociação de contratos; Polymarket, focada em negociação de eventos; pump.fun, GMGN, Axiom e four.meme, focadas em negociação de Meme; Aerodrome, Jupiter e Phantom (cuja principal receita vem das taxas de Swap na interface da carteira); ou Courtyard e Fragment, focadas em negociação de NFTs (surpreendentemente ainda incluídas nesta lista), sua principal fonte de receita são as taxas de transação.

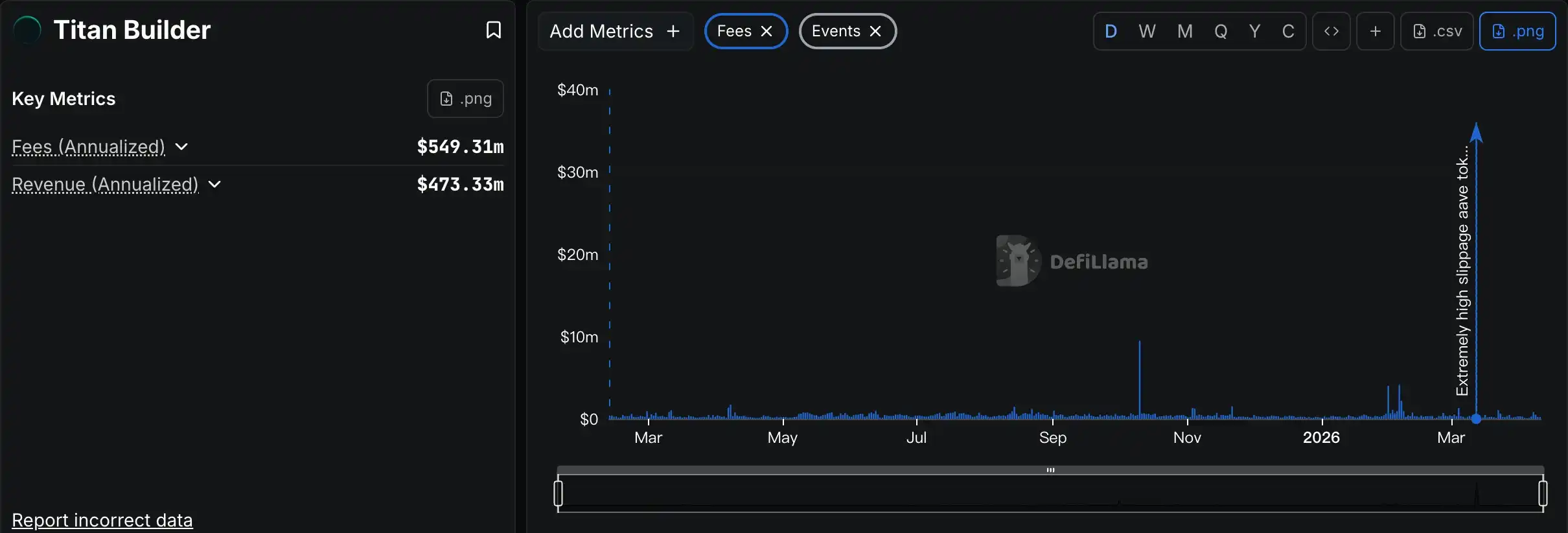

Os únicos casos especiais na lista são Grayscale, Chanilink e Titan Builder. Colocar a Grayscale aqui é um pouco estranho, pois sua receita principal vem das taxas de gestão de ETFs e fundos, sendo essencialmente um negócio tradicional de gestão de ativos focado no mercado de criptomoedas; Chanilink, por outro lado, merece destaque, pois sua principal receita vem das taxas de serviço de dados pagas por projetos que utilizam oráculos (de certa forma, também classificáveis como imposto sobre transações), o que é mais semelhante a um negócio SaaS B2B na cadeia, mas, como você pode ver, esse caminho apresenta um efeito Matthew mais acentuado do que outras áreas; Titan Builder é puramente um fenômeno acidental — trata-se de um prestador de serviços de construção de blocos, que normalmente não é um negócio altamente lucrativo, mas que entrou na lista porque a Titan Builder lucrou mais com o grande evento de sandwich na transação massiva de AAVE no mês passado (consulte “50 milhões de USDT trocados por 35 mil dólares em AAVE: Como ocorreu o desastre?”).

Odaily nota: veja o que significa não fazer negócios por três anos e, quando fizer, ganhar o suficiente para três anos.

Então a conclusão já está clara. Os projetos que continuam a gerar lucro mesmo em um mercado baixista não são aqueles que buscam mecanismos complexos e oportunidades de alto risco, mas sim aqueles que conseguem operar continuamente com modelos de rendimento simples e claros. Em um mercado de criptomoedas ainda volátil, modelos de rendimento mais simples demonstraram maior resiliência e resistência às flutuações do mercado.

Mas um modelo de rendimento mais simples não significa que esses negócios em si sejam “mais fáceis de fazer”; pelo contrário, por trás de um modelo de rendimento simples, escondem-se frequentemente produtos e serviços mais complexos e uma gestão operacional refinada — é nisso que os principais players listados realmente se diferenciam. Desde o design de interação até a acumulação de liquidez, passando pela gestão de riscos e pela comunicação e feedback com os usuários... para se destacar em um mercado competitivo de estoque limitado, é necessário investir muito mais esforço no produto e nos serviços.

O inverno das criptomoedas ainda não acabou; os projetos que realmente conseguem sobreviver e até lucrar são geralmente aqueles que combinam de forma flexível modelos de rendimento simples com produtos e serviços complexos. Talvez, este seja o código长效 para atravessar mercados de alta e baixa.