Título original: O Caso para Vender $OP Antes de $BASE

Autor original: @13300RPM, investigador da Four Pillars

Traduzido do original por: AididiaoJP, Foresight News

Pontos principais

· Renda altamente concentrada: em 2025, a Base contribuiu com cerca de 71% da renda do sequenciador da Superchain. Esta tendência de concentração está a agravar-se, mas a Coinbase pagou à Optimism uma percentagem fixa de 2,5%.

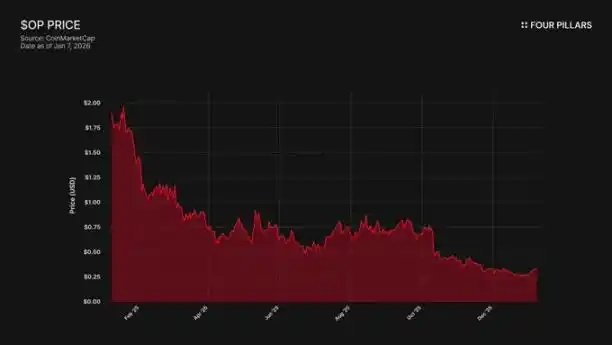

· Desalinhamento entre preço e ecologia: o token OP caiu 93% desde a sua cotação histórica máxima (de $4,84 para $0,32), enquanto, ao mesmo tempo, o valor total bloqueado (TVL) da Base aumentou 48% (de 3.100 milhões de dólares para 5.000 milhões de dólares). O mercado já percebeu que o crescimento da Base não beneficia os detentores de OP, mas ainda não considerou o risco de que a Base possa sair do mercado.

· Sem barreiras técnicas: A OP Stack utiliza o protocolo de código aberto MIT, o que significa que a Coinbase pode bifurcar a qualquer momento. Atualmente, o único elo que mantém a Base dentro da Superchain é a relação de governação, e um token BASE com governação independente cortará completamente essa ligação.

Aliança frágil: A Optimism concedeu 118 milhões de tokens OP à Base para garantir uma cooperação a longo prazo, mas limitou o direito de voto a 9% da oferta total. Isso não representa uma verdadeira ligação de interesses, mas sim uma participação minoritária com uma "cláusula de saída". Se uma renegociação levar a uma queda no preço do OP, seria uma transação vantajosa para a Coinbase abandonar essa parcela do valor da doação e cancelar a divisão de receitas que dela resulta.

A rede L2 da Coinbase, Base, contribuiu cerca de 71% das receitas do sequenciador da Superchain em 2025, mas pagou apenas 2,5% dessa receita ao Optimism Collective. A pilha OP utiliza a licença de código aberto MIT, e, quer tecnicamente, quer legalmente, nada impede que a Coinbase ameace sair para renegociar os termos ou construa uma infraestrutura independente, tornando a pertença à Superchain virtualmente nula. Os detentores de OP estão expostos a uma dependência de receita de um único contra-partida, com riscos substanciais para baixo, e acreditamos que o mercado ainda não reconheceu plenamente esse risco.

1. Retirar 71% das receitas, pagando apenas 2,5% de "renda"

Quando a Optimism assinou o acordo com a Base, partiu do pressuposto de que nenhuma cadeia conseguiria dominar a economia da Superchain, levando a uma divisão desequilibrada das receitas. A divisão das taxas é calculada com base no valor mais elevado entre "2,5% das receitas da cadeia" ou "15% do lucro da cadeia (receita menos custos de gas da L1)". Isso parece razoável para um ecossistema colaborativo e diversificado de rollups.

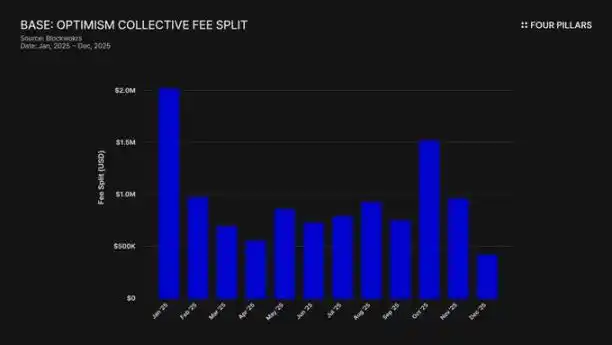

Mas essa hipótese estava errada. Em 2025, a Base gerou 74 milhões de dólares em receita de cadeia, representando mais de 71% das taxas de ordenador em todas as cadeias OP, mas pagou apenas 2,5% para a Optimism Collective. Isso significa que a Coinbase obteve um valor 28 vezes superior ao que contribuiu. Em outubro de 2025, o TVL (Total Value Locked) da Base atingiu 5 mil milhões de dólares (um aumento de 48% em seis meses), tornando-se a primeira camada 2 (L2) do Ethereum a ultrapassar esse limiar. Desde então, a sua posição dominante tem vindo a crescer.

O mecanismo de subsídios agravou essa desequilíbrio. Embora a Base domine a criação de receita, a rede principal OP, que partilha 100% dos lucros com a Comunidade, assume uma responsabilidade desproporcional na contribuição ecológica. De facto, a rede principal OP está a subvencionar a coesão política desta aliança, enquanto o seu maior membro paga a menor quota.

Para onde foi parar este dinheiro? De acordo com a documentação oficial da Optimism, as receitas do sequencer fluem para o tesouro da Optimism Collective. Até à data, este tesouro acumulou mais de 34 milhões de dólares em custos da Superchain, mas estes fundos ainda não foram utilizados ou alocados para qualquer projeto específico.

O "volante de inércia" imaginado (custos financiando produtos públicos → produtos públicos fortalecem o ecossistema → o ecossistema gera mais custos) ainda nem começou a rodar. Os atuais projetos como o RetroPGF e as bolsas para o ecossistema recebem financiamento através da emissão adicional de tokens OP, e não do ETH contido no tesouro. Isto é importante porque põe em causa o principal valor proposto para a adesão à Superchain. A Base contribui cerca de 1,85 milhões de dólares por ano para um tesouro, mas este não oferece qualquer retorno económico direto às cadeias membros que pagam para participar.

A participação na governança também ilustra o problema. Em janeiro de 2024, a Base publicou o "Manifesto da Base sobre a Participação na Governança do Optimism". Desde então, não houve nenhuma ação pública: nenhuma proposta, nenhuma discussão no fórum, nenhuma participação visível na governança. Como uma cadeia que contribui com mais de 70% do valor econômico da Superchain, a Base claramente está ausente no processo de governança em que afirma querer participar. Até mesmo o próprio fórum de governança do Optimism menciona raramente a Base. O valor da chamada "governança compartilhada" parece ser apenas uma promessa vazia, tanto para uma parte quanto para a outra.

Assim sendo, o "valor" da adesão à Superchain continua, até agora, totalmente orientado para o futuro — interoperabilidade futura, influência futura na governação e efeitos futuros de rede. Para empresas cotadas em bolsa, que têm de prestar contas aos acionistas, é difícil justificar um "valor futuro" quando os custos atuais são concretos e contínuos.

A questão final reduz-se a: Coinbase tem algum incentivo económico para manter as coisas como estão? E o que acontecerá quando decidirem que já não é necessário?

2. "Fork" (ramificação) que pode ocorrer a qualquer momento

Esta é a realidade legal por trás de todas as relações da Superchain: a pilha OP é um produto público sob licença MIT. Qualquer pessoa no mundo pode cloná-la, bifurcá-la ou implementá-la gratuitamente, sem necessidade de qualquer permissão.

Então, o que é que faz com que cadeias como a Base, a Mode, a Worldcoin e a Zora permaneçam na Superchain? Segundo a documentação da Optimism, a resposta é um conjunto de «restrições suaves»: direito à participação na governação partilhada, actualizações e segurança partilhadas, fundos ecológicos e a legitimidade da marca Superchain. As cadeias escolhem voluntariamente juntar-se, não são obrigadas.

Acreditamos que esta distinção é crucial na avaliação dos riscos associados ao OP.

Imagine o que a Coinbase perderia com um fork: direito à governança do Optimism, a marca «Superchain» e o canal para coordenar atualizações do protocolo.

Pensem novamente no que eles retêm: 100% dos 5 mil milhões de dólares em TVL, todos os utilizadores, todas as aplicações implementadas na Base, e receitas do sequenciador de mais de 74 milhões de dólares ao longo de todo o ano.

Para que as "restrições suaves" funcionem, é necessário que a Base obtenha algo que não pode construir ou comprar por si própria a partir do Optimism. No entanto, há evidências de que a Base já está a construir essa independência. Em dezembro de 2025, a Base lançou uma ponte de blockchain direta para a Solana, que utiliza a própria infraestrutura da Coinbase e é construída sobre a Chainlink CCIP, em vez de depender da solução de interoperabilidade da Superchain. Isto indica que a Base não está a aguardar passivamente a solução de interoperabilidade da Superchain.

Não estamos a afirmar que a Coinbase vai bifurcar amanhã. O que queremos salientar é que o protocolo MIT em si é uma opção de saída plenamente desenvolvida, e as recentes ações da Coinbase indicam que estão activamente a reduzir a dependência do valor oferecido pela Superchain. Uma moeda BASE com um âmbito de governação independente completará esta transição, transformando essas "restrições suaves" de limitações significativas numa mera associação cerimonial.

Para os detentores de OP, a questão é simples: se a única razão para manter a Base dentro da Superchain for apenas o discurso superficial da "aliança ecológica", o que acontecerá quando a Coinbase decidir que este espetáculo já não vale a pena?

3. Negociações, que de fato já começaram

"Comece a explorar" - estas palavras são exactamente o padrão utilizado por cada L2 nos 6 a 12 meses anteriores à emissão oficial do seu token.

Em setembro de 2025, Jesse Pollak anunciou na conferência BaseCamp que a Base estava "a começar a explorar" a emissão de um token nativo. Ele acrescentou com cuidado que "não há planos claros no momento" e que a Coinbase "não pretende revelar uma data de lançamento em breve". Isso é notável, pois até ao final de 2024, a Coinbase tinha claramente afirmado que não tinha planos para emitir um token da Base. Este anúncio surgiu meses depois do Kraken revelar os seus planos para o token INK da sua rede Ink, marcando uma mudança na concorrência pela tokenização das redes L2.

Acreditamos que a forma como algo é expresso é tão importante quanto o conteúdo em si. Pollak descreveu os tokens como "um poderoso alavanca para expandir a governação, assegurar a alinhamento dos incentivos dos desenvolvedores e abrir novas vias de design". Estas não são palavras neutras. Atualizações de protocolos, parâmetros de taxas, subsídios à ecologia, seleção de sequenciadores — estes são precisamente os domínios que atualmente são governados pela governação da Superchain. Um token BASE com direito a governar estas decisões iria sobrepor-se com a governação do Optimism, enquanto a Coinbase detinha uma maior posição de poder económico.

Para compreender por que o token BASE irá mudar fundamentalmente as relações, é primeiro necessário compreender o mecanismo de governação atual da Superchain.

O Optimism Collective adota um sistema bicameral:

· Câmaras de Token (detentores de OP): votam sobre atualizações do protocolo, subsídios e propostas de governança.

· Cidadãos (detentores do emblema): votam na alocação de fundos do RetroPGF.

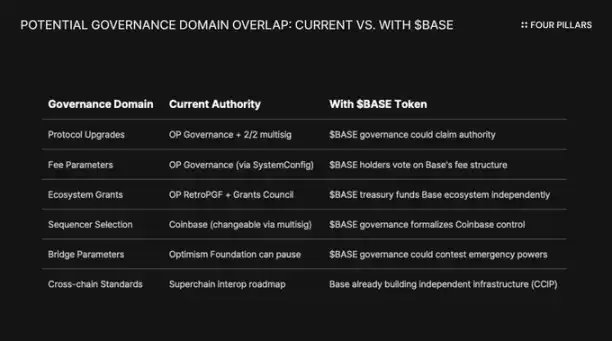

Os direitos de atualização da Base são controlados por uma carteira de multiassinatura 2/2, cujos signatários são a Base e a Fundação Optimism — nenhuma das partes pode atualizar unilateralmente os contratos da Base. Após a implementação completa, o Conselho de Segurança executará as atualizações "segundo as instruções da governança do Optimism".

Esta estrutura dá ao Optimism um controlo partilhado sobre a Base, em vez de controlo unilateral. O multisignature 2/2 é um sistema de freios e contrapesos: o Optimism não pode impor actualizações que a Base não queira, mas a Base também não pode actualizar por si própria sem a assinatura do Optimism.

Se a Coinbase decidir seguir o caminho dos tokens de governança de outras L2s, como ARB e OP, um conflito estrutural será inevitável. Se os detentores de BASE votarem sobre atualizações do protocolo, a quem pertencerá a prioridade nas decisões — ao governança do BASE ou ao governança do OP? Se o BASE tiver o seu próprio plano de subvenções, por que os desenvolvedores do Base ainda teriam de aguardar o RetroPGF? Se a governança do BASE controlar a escolha do sequencer, que poder restará ao multisignature 2/2?

O que é crucial é que a governação da Optimism não pode impedir que a Base emita uma moeda com uma jurisdição de governação que se sobreponha à sua. A "Lei da Cadeia" estabelece padrões de proteção de utilizadores e interoperabilidade, mas não limita o que os governantes da cadeia podem fazer com as suas próprias moedas. A Coinbase poderia lançar amanhã uma moeda BASE com direitos de governação completos sobre o protocolo Base, e a única contramedida que a Optimism teria seria a pressão política — ou seja, aquela "restrição suave" que já não tem grande eficácia.

Outro aspeto interessante é a natureza regulada das empresas cotadas em bolsa. Este será o primeiro evento de geração de tokens a ser liderado por uma empresa cotada em bolsa. As emissões tradicionais de tokens e os airdrops visam maximizar o valor dos tokens para investidores privados e equipas de fundadores. No entanto, a Coinbase tem uma responsabilidade fiduciária para com os seus accionistas da COIN. Qualquer esquema de distribuição de tokens terá de demonstrar que aumenta o valor empresarial da Coinbase.

Isto muda o jogo. A Coinbase não pode simplesmente fazer airdrops de tokens apenas para maximizar a simpatia da comunidade. Eles precisam de uma estrutura que aumente o preço da ação COIN. Uma das formas é utilizar o token BASE como alavanca, renegociar uma redução na percentagem de receitas da Superchain e, assim, aumentar o lucro retido da Base, melhorando finalmente os resultados financeiros da Coinbase.

4. Sobre a refutação do "risco reputacional"

O argumento mais forte contra a nossa posição é o seguinte: a Coinbase é uma empresa cotada em bolsa e apresenta-se como o exemplo de "conformidade e cooperação" no setor de criptomoedas. Fazer um fork no OP Stack apenas para poupar alguns milhões de dólares por ano em receitas parece mesquinho e prejudicaria a imagem de marca cuidadosamente construída. Este argumento merece ser considerado seriamente.

A Superchain realmente oferece valor real. O seu roadmap inclui comunicação nativa entre cadeias, e o valor total bloqueado em todas as L2 de Ethereum atingiu um pico de cerca de 55.500 milhões de dólares em dezembro de 2025. A Base beneficia-se da composibilidade com a OP Mainnet, a Unichain e a Worldchain. Abandonar tais efeitos de rede tem um custo.

Além disso, haverá uma subvenção de 118 milhões de tokens OP. Para consolidar a "aliança de longo prazo", a Fundação Optimism concedeu à Base a oportunidade de obter cerca de 118 milhões de tokens OP ao longo de seis anos. No momento em que o acordo foi celebrado, o valor da subvenção era de aproximadamente 175 milhões de dólares.

Mas acreditamos que essa defesa mal compreende a verdadeira ameaça. A premissa do contra-argumento é um fork público e agressivo. No entanto, o caminho mais provável seria uma renegociação suave: a Coinbase usaria a alavanca do token BASE para conseguir termos mais favoráveis dentro da Superchain. Essa negociação provavelmente nem seria noticiada fora dos fóruns de governança.

Vamos voltar ao argumento da interoperabilidade. A Base construiu uma ponte para a Solana usando o CCIP, independentemente da solução de interoperabilidade do Optimism. Eles não ficaram à espera da solução de interoperabilidade da Superchain. Estão a construir ativamente a sua própria infraestrutura multi-cadeia em paralelo. Quando resolves o problema por ti próprio, a restrição "suave" de "atualizações e segurança partilhadas" deixa de ser tão importante.

Vamos analisar os subsídios em tokens OP. A capacidade da Base de votar ou delegar estes subsídios está limitada a 9% da oferta total votável. Isto não representa uma ligação profunda, mas sim uma participação minoritária com poder de governação limitado. A Coinbase não pode controlar o Optimism com estes 9%, e o Optimism também não pode usar estes subsídios para controlar a Base. Com o preço atual (cerca de $0,32), os 118 milhões de tokens OP submetidos como subsídios valem aproximadamente 38 milhões de dólares. Se, após uma renegociação, o mercado reagir com uma queda de 30% no preço do OP devido a uma redução nas expectativas de receita da Base, a perda patrimonial da Coinbase com estes subsídios seria insignificante em comparação com os custos de cancelamento permanente ou uma redução significativa da partilha de receitas.

Reduzir a percentagem de partilha de 2,5% para 0,5% sobre uma receita anualizada de mais de 74 milhões de dólares permitiria poupanças permanentes superiores a 1,4 milhões de dólares por ano para a Coinbase. Por comparação, o valor das subvenções da OP, que envolve uma desvalorização única de cerca de 10 milhões de dólares, é um valor relativamente pequeno.

Os investidores institucionais não se importam com a política da Superchain. Eles estão interessados no TVL (Valor Total Bloqueado) da Base, no volume de transações e nos lucros da Coinbase. Uma renegociação da divisão de receitas não provocará flutuações no preço do COIN. Apenas aparecerá como uma atualização normal de governança no fórum da Optimism e fará com que a margem de lucro da Coinbase no negócio L2 fique ligeiramente mais atraente.

5. Uma fonte única de rendimento acompanhada de uma "opção de saída"

Acreditamos que a OP ainda não é considerada pelos mercados como um activo com risco de contraparte, mas deveria sê-lo.

O token caiu 93% desde o seu máximo histórico de 4,84 dólares, situando-se atualmente nos cerca de 0,32 dólares, com uma capitalização de mercado em circulação de cerca de 620 milhões de dólares. O mercado claramente reavaliou o OP para baixo, mas acreditamos que ainda não digeriu completamente os riscos estruturais incorporados no modelo económico da Superchain.

A divergência do mercado ilustra o problema. O TVL (Valor Total Bloqueado) da Base subiu de 3,1 mil milhões de dólares em Janeiro de 2025 para um pico superior a 5,6 mil milhões de dólares em Outubro. A Base está a ganhar, enquanto os detentores de OP não estão. A atenção dos consumidores desviou-se quase totalmente para a Base, e apesar de novas parcerias, a rede principal OP continua atrás em termos de utilização por utilizadores comuns.

A Superchain parece ser uma coletividade descentralizada. No entanto, economicamente, depende fortemente de um único contra-contratante, que tem fortes incentivos para renegociar.

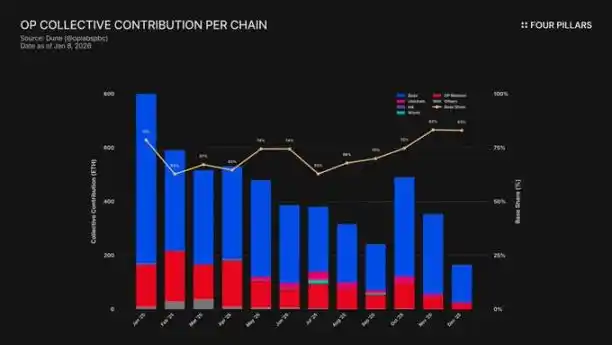

Vamos agora analisar a concentração de receita: a Base contribuiu com mais de 71% de toda a receita dos sequenciadores da Optimism Collective. A elevada percentagem de contribuição da rede principal OP não se deve ao seu rápido crescimento, mas sim ao facto de partilhar 100% dos lucros, enquanto a Base partilha apenas 2,5% ou 15%.

Agora vamos analisar a estrutura de recompensas assimétricas enfrentadas pelos detentores de OP:

· Se a Base ficar e crescer: a OP captura 2,5% dos lucros. A Base retém 97,5%.

· Se a Base renegociar para ~0,5%: o OP perderá cerca de 80% da receita proveniente da Base. O maior contribuidor económico da Superchain torna-se insignificante.

· Se a Base sair completamente: o OP perderá o seu motor económico da noite para o dia.

Nos três cenários, o potencial ascendente é limitado, enquanto o potencial descendente pode ser infinito. O que deténs é uma posição longa num fluxo de receita, e o maior pagador detém todas as cartas, incluindo uma opção de saída do protocolo MIT e um novo token que pode estabelecer um direito de governação independente a qualquer momento.

O mercado parece já ter digerido a ideia de que o crescimento da Base não beneficia eficazmente os detentores de OP. No entanto, acreditamos que ainda não digeriu o risco de saída — ou seja, a possibilidade de a Coinbase utilizar o token BASE como alavanca para renegociar termos, ou pior, afastar-se gradualmente e completamente da governança da Superchain.

Clique para saber mais sobre as vagas da BlockBeats.

Bem-vindo à comunidade oficial da律动 BlockBeats:

Canal de subscrição do Telegram:https://t.me/theblockbeats

Grupo de discussão do Telegram:https://t.me/BlockBeats_App

Conta oficial do Twitter:https://twitter.com/BlockBeatsAsia