Título original: "Todos os mitos da riqueza são uma conspiração entre não-consenso e juros compostos no tempo"

Autor original: Sleepy.txt, Detecção em Tempo Real Beating

Em 2017, o Black Ant Capital investiu pela primeira vez na Pop Mart, e nos anos seguintes continuou a aumentar o seu investimento. Em dezembro de 2020, a Pop Mart fez a sua oferta pública inicial em Hong Kong, e o seu valor de mercado ultrapassou os 100 mil milhões de dólares hongkongueses no primeiro dia. O Black Ant Capital obteve um retorno contabilístico superior a cem vezes, tornando-se um caso clássico no setor de investimento no consumo na China.

Em 2010, o Sequoia Capital China investiu no Meituan. Após várias rodadas de investimento adicional, obteve mais de 100 vezes o retorno no momento da oferta pública inicial (IPO) do Meituan. Este investimento tornou o Sequoia Capital China uma das instituições mais bem-sucedidas na história do investimento na internet da China.

No mundo do capital de risco, um retorno de 10 vezes já é excelente, e um retorno de 100 vezes é considerado lendário.

No entanto, na Europa, uma empresa de capital de risco obteve um retorno de quase 1400 vezes num único investimento.

Esta instituição chama-se Balderton Capital. Em 2015, lideraram a ronda de sementes de "PayPal Europeu" Revolut, investindo 1 milhão de libras. Nos 10 anos seguintes, continuaram a investir em várias rodadas, com um investimento total de cerca de 3 milhões de libras.

Em 11 anos, a Revolut evoluiu de um projeto inicial rejeitado pelo Y Combinator para uma empresa de tecnologia financeira avaliada em 75 mil milhões de dólares, considerada a empresa fintech mais valiosa da Europa. Atualmente, a Revolut conta com mais de 65 milhões de utilizadores em todo o mundo, receita anual superior a 4 mil milhões de dólares, lucro anual acima de 1 mil milhão de dólares e processa transações no valor de dezenas de milhares de milhões de dólares por dia.

Em 2025, a Balderton Capital, através da venda contínua das suas participações na Revolut, levantou cerca de 2.000 milhões de dólares. As ações que ainda detém, segundo a avaliação mais recente, valem mais de 4.000 milhões de dólares. Isto significa que o retorno total da Balderton na Revolut ultrapassou os 6.000 milhões de dólares, o que corresponde a cerca de 1400 vezes o valor do seu investimento inicial.

Mais impressionante ainda é o fato de que o fundo de Balderton que detém a participação na Revolut — o Fundo Balderton Capital V, lançado em 2014, com um montante total de 305 milhões de dólares — já devolveu aos investidores mais de 20 vezes o capital investido apenas com a venda de uma parte das ações da Revolut até 2025. Isso significa que, mesmo que todos os outros investimentos do fundo valessem zero, a sua taxa de retorno ainda seria muito superior à média das melhores fundos da indústria, que costuma variar entre 3 a 5 vezes.

Esta história fala sobre a essência do investimento em risco. Num mundo empresarial em que a certeza já desapareceu, como devemos enfrentar a incerteza? Quando todos veem riscos, onde se escondem as oportunidades?

Pessoas de dois mundos

O início desta história remonta ao encontro, no início de 2015, de duas pessoas completamente diferentes.

O primeiro chama-se Nikolay Storonsky, um russo que, desde a alma, carrega uma inquietação. O seu pai é um executivo de topo da Gazprom, e a sua família é bem-sucedida. Possui um mestrado duplo em física pela Universidade de Física e Tecnologia de Moscovo e em economia pela Nova Escola de Economia, e é também um entusiasta do desporto, tendo sido campeão nacional de natação e apaixonado por boxe e surfe.

Em 2006, ele chegou a Londres e tornou-se trader de derivados na Lehman Brothers, lidando diariamente com negociações que envolviam dezenas de milhares de milhões de dólares. Em 2008, após o colapso da Lehman Brothers, ele mudou-se para a Credit Suisse. Durante as frequentes viagens internacionais, ele gastava anualmente milhares de dólares em perdas cambiais. Ele achava isso irracional e injusto.

Assim, ele encontrou Vlad Yatsenko, um engenheiro de software que trabalhou durante 10 anos na Credit Suisse e na Deutsche Bank, e decidiu resolver o problema por si próprio.

Em 2014, eles lançaram a Revolut no incubador Level39, no distrito financeiro de Canary Wharf, em Londres. Storonsky investiu todas as suas economias, 300 000 libras, arriscando o seu futuro.

O segundo homem que estava prestes a encontrar-se com ele, Tim Bunting, vinha de um outro mundo.

Em 2007, Bunting, com 43 anos, decidiu sair da Goldman Sachs.

Ele trabalhou na Goldman Sachs durante 18 anos, subindo até a posição de chefe global de capitais de ações e vice-presidente internacional, tornando-se um dos sócios da Goldman Sachs. Ele chegou ao topo de um mundo de certeza, onde cada transação tinha um modelo preciso, cada decisão era apoiada por uma quantidade imensa de dados, os riscos eram quantificados e o futuro era previsto.

Mas ele optou por sair e mergulhar num mundo completamente diferente — o de investimentos de risco.

Ele juntou-se ao Balderton Capital. A essência do capital de risco é procurar possibilidades no meio da incerteza. Aqui não há modelos perfeitos, apenas visões vagas e julgamentos sobre as pessoas.

Quando se encontraram em Fevereiro de 2015, a situação da Revolut era bastante desanimadora. O seu protótipo de produto não funcionava correctamente e tinham acabado de ser rejeitados pelo mais famoso programa de aceleração do Vale do Silício, o Y Combinator. Num processo normal de decisão de investimento, este seria um projeto que seria imediatamente rejeitado.

Mas Bunting via algo diferente.

Mais tarde, ele recordou que, nos olhos de Stolinski, via uma ambição e uma determinação capazes de derrubar todo o sistema bancário europeu. Ao mesmo tempo, via, no seu sócio técnico, Yatsenko, uma calma e uma confiabilidade notáveis. Um compreendia finanças, o outro, tecnologia; um tinha energia e impulso, o outro, firmeza e estabilidade. Era o perfeito conjunto de fundadores.

Quando todos veem riscos, os grandes investidores veem oportunidades. O consenso frequentemente traz apenas retornos medíocres; apenas o não consenso pode trazer retornos superiores.

Em Julho de 2015, a Balderton liderou oficialmente a ronda de sementes da Revolut, investindo 1 milhão de libras, atribuindo um valor de 6,7 milhões de libras à empresa após o investimento.

No entanto, será suficiente ter apenas fundadores excelentes e investidores corajosos? Por detrás de um milagre com um retorno de 1400 vezes, haverá forças mais amplas a impulsioná-lo?

Céu favorável, terra favorável e harmonia entre as pessoas

Por trás do sucesso da Revolut estão o momento certo, o lugar certo e as pessoas certas.

Primeiro, os efeitos residuais da crise financeira de 2008, uma crise que quase destruiu a confiança do público nos bancos tradicionais.

De acordo com uma sondagem do Eurobarometer, a confiança dos cidadãos europeus nas instituições bancárias atingiu o nível mais baixo de sempre após a crise. Os próprios bancos também se encontram em dificuldades, com uma capacidade de geração de lucros drasticamente reduzida. Os dados mostram que a média do retorno sobre o capital próprio (ROE) do setor bancário europeu caiu de cerca de 11% antes da crise para entre 4% e 5% em torno de 2015, um valor muito inferior ao dos seus pares norte-americanos.

Para sobreviver, os bancos começaram a realizar grandes cortes de pessoal. Entre 2012 e 2015, os bancos europeus encerraram mais de 10 000 agências e demitiram dezenas de milhares de funcionários. Isso levou a uma queda acentuada na qualidade do serviço bancário, experiências de clientes desastrosas e criou um grande vácuo de mercado para novos concorrentes.

Ao mesmo tempo, as ondas da tecnologia estão a remodelar o mercado. Em 2015, a taxa de utilização de telemóveis na Europa começou a aumentar significativamente, e a adoção de serviços bancários móveis também cresceu rapidamente. A transferência dos serviços financeiros dos balcões físicos para aplicações móveis tornou-se uma tendência irreversível.

Ao mesmo tempo, o vento favorável regulatório também surgiu no momento certo. No final de 2015, a União Europeia aprovou a segunda versão da Diretiva sobre Serviços de Pagamento (PSD2), cujo núcleo é o "banco aberto". Esta lei quebrou o monopólio dos bancos sobre os dados dos clientes, permitindo que empresas de tecnologia financeira de terceiros acessem os dados das contas bancárias dos utilizadores, mediante autorização, e ofereçam serviços financeiros inovadores. Isto abriu caminho para o desenvolvimento do setor inteiro de tecnologia financeira.

A nova geração de consumidores também está a crescer rapidamente. Como nativos do mundo digital, odeiam profundamente os processos complicados e as más experiências das bancas tradicionais. Uma enquisa de 2015 revelou que 80% dos consumidores com menos de 45 anos acreditavam que deveriam poder realizar qualquer tipo de transação financeira através de aplicações para telemóveis.

O próprio mercado europeu, com a sua natureza fragmentada, tornou-se um impulsionador para a Revolut. A Europa é composta por dezenas de países, idiomas e moedas, e as dificuldades e custos elevados das transações transfronteiriças sempre foram um problema significativo.

Foi neste cenário que, por volta de 2015, ouviu-se um grande tiroteio no setor de fintechs europeias. Alemães como a N26, britânicas como a Monzo e a Starling, e a TransferWise (atual Wise), especializada em transferências internacionais, surgiram quase ao mesmo tempo. Cada uma ocupava um nicho: a N26 destacava-se pelo design, a Monzo pelo foco em redes sociais. Na altura, o consenso do setor era: conquistar um mercado ou uma categoria de produtos de cada vez.

Mas a Revolut sempre foi uma anomalia desde o início.

A sua principal inovação reside no facto de que o sector bancário pode ser concebido como um produto de software global, desde o primeiro dia, com uma abordagem full-stack e sem fronteiras. Enquanto os concorrentes ainda se concentravam em desenvolver cuidadosamente uma única área, o Revolut já expandia-se a nível global. Essa estratégia ousada, considerada controversa na altura, acabou por fazer com que a empresa ultrapassasse todos os seus concorrentes.

No entanto, entre uma visão ambiciosa e uma empresa de sucesso existem muitos obstáculos, e a Revolut não tem tido uma trajetória fácil.

Correr desenfreadamente numa disputa

Entre os valores da empresa Revolut, encontra-se o "Never Settle" (Nunca se conformar). Este valor está profundamente enraizado no DNA da empresa e tem impulsionado a sua corrida contínua, envolta em controvérsias, ao longo dos últimos 11 anos.

Essa insaciabilidade manifesta-se primeiro na velocidade do crescimento dos produtos.

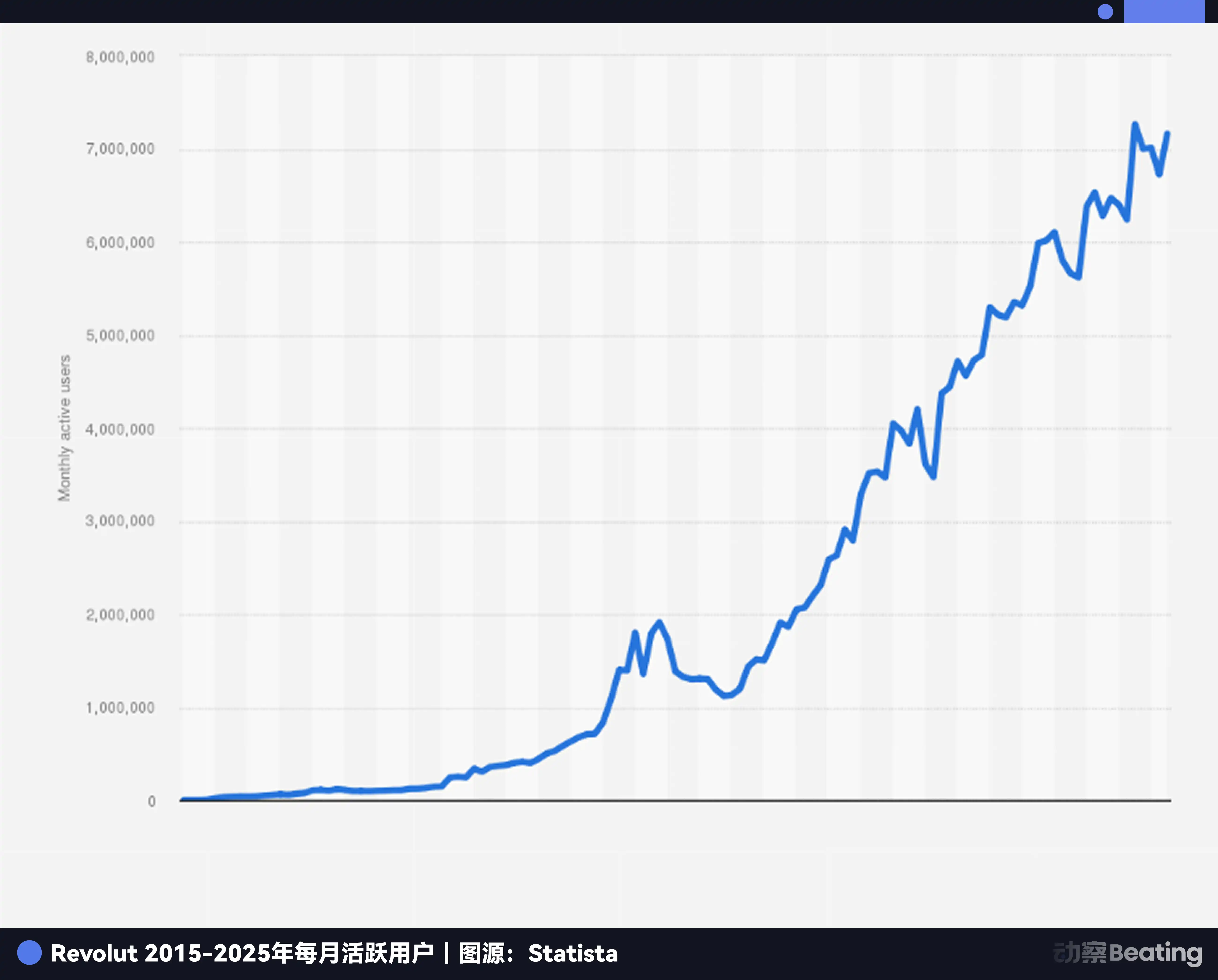

Em Julho de 2015, a Revolut lançou oficialmente o seu produto, processando mais de 500 milhões de dólares em transações no seu primeiro ano. No final de 2016, o número de utilizadores ultrapassou os 300 000, processando cerca de 1 mil milhões de libras em transações. Em Novembro de 2017, a Revolut anunciou que ultrapassara os 1 milhão de utilizadores, atingindo este marco em apenas mais de dois anos.

A filosofia de Storonsky é: "Lançar e iterar mais rapidamente traz mais oportunidades de vitória." Após lançar o seu produto central, o cartão de câmbio com baixas taxas, a Revolut rapidamente introduziu muitas novas funcionalidades: em 2017, iniciou transações com criptomoedas, seguido por negociação de ações, cofres de poupança, ferramentas de orçamento, seguros, pagamentos P2P, contas corporativas... Transformou-se numa superaplicação financeira abrangente, enquanto os seus concorrentes ainda se movem com cuidado, protegendo cuidadosamente os seus próprios territórios.

Estratégia de expansão radical trouxe crescimento surpreendente. Em 2017, o número de utilizadores da Revolut aumentou três vezes, e as receitas aumentaram quase cinco vezes. Em 2018, o número de utilizadores aumentou de 1,5 milhões para 3,5 milhões, e as receitas aumentaram 354%. Em abril de 2018, a Revolut concluiu uma rodada de financiamento de 250 milhões de dólares (Série C), atingindo uma avaliação pós-investimento de 1,7 mil milhões de dólares, tornando-se oficialmente uma empresa unicórnio.

A Revolut consegue lançar rapidamente novas funcionalidades porque adotou, dentro da empresa, uma estratégia de produto semelhante à de um fundo de capital de risco.

Eles não são supersticiosos em relação a uma "concepção superior" elitista. Normalmente, há muitos novos produtos e novas funcionalidades em teste simultâneo dentro da empresa. No entanto, apenas uma pequena parte delas consegue finalmente "formar-se" e tornar-se verdadeiras linhas de negócio. As que não se concretizam são cortadas, enquanto as que têm sucesso na validação recebem um dobro de recursos da empresa.

Hoje, nenhum dos produtos centrais de receita da Revolut provém de uma planificação estratégica superior; todos cresceram a partir de uma cultura interna de competição e de tentativa e erro.

Mas isso também trouxe um grande custo. Nestes 11 anos, a Revolut passou, pelo menos, por três testes cruciais para a sua sobrevivência.

O primeiro teste vem da confiança.

Em 2016, a empresa precisava de mais fundos para expandir-se, mas os canais tradicionais de financiamento não estavam a fluir. Storonski apresentou uma ideia ousada: angariar fundos junto ao público através da plataforma de financiamento coletivo Crowdcube. Este foi um passo muito inusitado na altura, e muitos investidores manifestaram o seu desacordo.

No entanto, o Balderton apoiou a decisão apesar da oposição. Acreditavam que isso resolveria o problema de financiamento e seria, ao mesmo tempo, uma excelente estratégia de marketing, permitindo testar a confiança do público em relação ao Revolut. No final, 433 pessoas comuns participaram da campanha de financiamento coletivo, investindo em média cerca de 2152 libras cada uma. Acreditavam na visão do Revolut e usaram dinheiro real para votar na startup.

E agora, estes primeiros apoiadores também obtiveram um retorno surpreendente. O preço inicial de um iPhone, dez anos depois, tornou-se o sinal para uma casa nas afueras de Londres. Uma investimento inicial de 2152 libras esterlinas ultrapassou o valor de 380.000 libras esterlinas, obtendo um retorno superior a 170 vezes.

O segundo teste veio da cultura.

Em Fevereiro de 2019, a revista britânica Wired publicou uma reportagem sensacional que revelou graves problemas na cultura corporativa da Revolut. A reportagem acusou a empresa de perseguir o crescimento a qualquer custo e de explorar intensamente os funcionários, levando a uma taxa extremamente elevada de rotatividade de pessoal. De repente, a empresa viu-se envolvida numa grave crise de imagem pública.

Neste momento, a Revolut estava numa fase de crescimento acelerado. Em 2019, o número de utilizadores da empresa ultrapassou os 10 milhões, e começou a expandir-se para a Austrália e Singapura. No entanto, a eclosão deste escândalo abalou seriamente a reputação da empresa.

Como membro do conselho, Bunting entrou em contacto imediato e profundo com Storonsky. Partilhou a experiência que adquiriu anos antes ao liderar equipas de milhares de pessoas na Goldman Sachs, ajudando Storonsky a compreender que, quando uma empresa atinge uma certa fase, é necessário estabelecer um sistema de gestão mais maduro e mais humano. Com a ajuda de Balderton, a Revolut contratou gestores mais experientes e começou a melhorar sistematicamente a cultura organizacional.

O terceiro teste veio da conformidade.

Desde 2021, a Revolut solicitou uma licença bancária à Autoridade de Conduta Financeira do Reino Unido (FCA), mas levou três anos sem obter aprovação. A entidade reguladora levantou dúvidas graves sobre os seus sistemas de combate ao branqueamento de capitais e a governação da empresa. Este foi um golpe mortal para uma empresa de tecnologia financeira.

Enquanto aguardava pela licença do Reino Unido, a Revolut não parou de expandir-se. Em 2020, a empresa concluiu uma rodada de financiamento D de 580 milhões de dólares, atingiu 14,5 milhões de utilizadores e entrou nos mercados dos EUA e do Japão. Em 2021, a empresa concluiu uma rodada de financiamento E de 800 milhões de dólares, com uma avaliação de 33 mil milhões de dólares. Em 2022, o número de utilizadores já tinha aumentado para 26 milhões.

Num momento crucial, foi novamente Bunting que recorreu à sua rede de contactos na indústria. Ele próprio convidou Martin Gilbert, presidente da Aberdeen Standard Investments e figura de referência no mundo dos investimentos britânicos, para assumir o cargo de presidente do conselho de administração da Revolut. Este gesto aumentou significativamente a confiança das autoridades reguladoras na Revolut. Em Julho de 2024, a Revolut finalmente obteve o valioso牌照 bancário britânico.

Enquanto obtinha uma licença no Reino Unido, a Revolut também apresentou resultados notáveis. Em 2024, o número de utilizadores da empresa ultrapassou os 50 milhões, com uma receita anual de 4 mil milhões de dólares, um aumento de 72%, e lucros anuais que pela primeira vez ultrapassaram os mil milhões de dólares, com um volume total de transações dos clientes processadas que excedeu os 10 mil milhões de dólares. A empresa tornou-se a aplicação financeira mais descarregada em 19 países.

Ao longo destes 11 anos de percurso, a Balderton Capital manteve-se firmemente ao lado da Revolut. Bunting tem desempenhado o papel de membro do conselho da Revolut, fornecendo apoio indispensável em cada ponto-chave do desenvolvimento da empresa e continuando a participar em cada rodada subsequente de financiamento.

O "Sonho Americano" dos VCs Europeus

A batalha decisiva de Revolut elevou Balderton, anteriormente oculto nas sombras, ao centro das atenções. A lógica subjacente a esta captura de milagre por parte do fundo de venture capital londrino não se deveu a uma sorte acidental, mas sim à herança que corre nas suas veias, proveniente da prestigiada empresa de capital de risco de Silicon Valley, Benchmark Capital.

Em 1999, os sócios da Benchmark decidiram estabelecer uma filial europeia em Londres, a Benchmark Capital Europe. Eles trouxeram não apenas capital, mas também uma estrutura organizacional única — a parceria igualitária (Equal Partnership).

Nos fundos tradicionais de capital de risco, normalmente há alguns sócios gestores (General Partners) que detêm a maior parte do poder e dos lucros, enquanto os outros sócios ocupam posições secundárias. Esta estrutura piramidal tende facilmente a levar à concorrência interna e a conflitos de interesses.

Por outro lado, o modelo de parceria igualitária é completamente diferente. Na Balderton, todos os parceiros possuem a empresa de forma igualitária, têm o mesmo direito de voto em todas as decisões e recebem o mesmo retorno financeiro, independentemente de quem tenha encontrado ou liderado a transação. Este sistema assegura uma forte alinhamento de interesses entre todos os parceiros, permitindo que trabalhem em conjunto de forma coesa, como um grupo de lobos.

As vantagens deste sistema são evidentes no processo de investimento na Revolut.

Primeiro, uma due diligence mais aprofundada. Quando Bunting conheceu Storonsky pela primeira vez, apesar de compreender bem os mercados financeiros, não tinha um conhecimento completo sobre a tecnologia por trás do projeto. Assim, imediatamente envolveu o seu sócio Suranga Chandratillake, com formação em engenharia, para realizar a avaliação. Entre os sócios não havia preocupações com disputas por mérito pessoal, apenas um objetivo comum: investir na melhor empresa possível.

Em segundo lugar, como os interesses de todos os parceiros estão totalmente alinhados, eles são capazes de tomar decisões verdadeiramente favoráveis à empresa, considerando o seu interesse geral. Durante várias rodadas de financiamento da Revolut, a Balderton ofereceu apoio firme, nunca hesitando devido a disputas internas de interesses.

Por último, há um apoio pós-investimento mais abrangente. As empresas empreendedoras enfrentam diferentes problemas em diferentes fases. O modelo de parceria igualitária significa que os empreendedores podem aceder, a qualquer momento, aos recursos de toda a equipa de parceiros.

Em 2007, a equipa europeia separou-se da Benchmark, adquirindo oficialmente o nome Balderton Capital, uma referência à rua onde se localizava o seu primeiro escritório. O sistema fundamental de parceria igualitária foi mantido na íntegra, tornando-se uma das chaves para o destaque da Balderton no meio competitivo do capital de risco europeu.

No entanto, um bom sistema não pode garantir o sucesso de cada investimento. No mundo do capital de risco, o que acaba por determinar o sucesso ou o fracasso?

Lei de potência

Essa regra, simplesmente, é uma versão extrema da regra 80/20.

No mundo do capital de risco, isso significa que uma pequena parte do investimento contribuirá com a maior parte dos lucros do fundo inteiro, enquanto a maioria dos investimentos terminará por ser medíocre ou até resultar na perda total do capital.

De acordo com os dados da PitchBook, as 10% mais destacadas investidas no setor de venture capital (VC) geram entre 60% a 80% dos retornos do setor todo. O trabalho diário de um VC é, entre inúmeros projetos que parecem pouco promissores, identificar aquela 1% de possibilidade. Eles precisam lançar a rede amplamente, mas, sobretudo, precisam apostar pesado em um número reduzido de projetos com potencial para se tornarem grandes vencedores, nos momentos decisivos.

Ao longo dos 25 anos de história da Balderton Capital, a empresa investiu em mais de 275 empresas, incluindo empresas estrelas como Darktrace, Depop e GoCardless. Sem o Revolut, a Balderton provavelmente continuaria sendo uma excelente empresa de capital de risco europeia, mas certamente não seria o mito que é hoje.

Isso também determina a essência do investimento de risco como um jogo baseado na falta de consenso. Se as perspectivas de um projeto já se tornaram um consenso generalizado, então a sua avaliação também subirá inevitavelmente, deixando um espaço extremamente limitado para retornos futuros. Apenas os projetos não consensuais, que inicialmente não são bem vistos e cheios de controvérsias, têm a possibilidade de trazer retornos excessivos e disruptivos.

Para o investimento de risco, o sucesso não é uma questão de taxa de acerto, mas sim de magnitude do retorno. Errar nove projectos não é problema, desde que se acerte num projecto que gere um retorno de 1000 vezes, o que é suficiente para garantir reconhecimento e sucesso. Isso soa como apostar, mas os melhores VCs utilizam uma filosofia e disciplina rigorosas para aumentar as probabilidades de ganhar.

Existe, por trás desse milagre de um retorno de 1400 vezes, uma fórmula replicável?

Fórmula de recompensa mil vezes maior

Retornos acima do normal = (fundadores não consensuais x oportunidades estruturais do tempo) ^ paciência para ultrapassar ciclos

Primeiro, o fundador da não consensual.

No mundo do capital de risco, a avaliação das pessoas sempre ocupa a posição mais importante. Particularmente na fase de semente, quando o produto, o mercado e os dados ainda não existem, o fundador é quase o único critério de avaliação. Um fundador de topo tem de ser um otimista obstinado, alguém que tenha tanto ilusões irrealistas sobre o futuro como também a capacidade de resolver prontamente os problemas imediatos.

Em segundo lugar, há oportunidades estruturais de uma era. O sucesso da Revolut não teria sido possível sem a janela histórica única da Europa em 2015. As sequelas da crise financeira, a popularização da internet móvel, a abertura das políticas regulamentares e a mudança de gerações entre os consumidores. Grandes empresas são empresas da sua época. Conseguiam captar com sensibilidade as mudanças estruturais e tornavam-se sinónimo dessa mudança através dos seus produtos e serviços.

Por fim, e mais importante, é a paciência para atravessar ciclos. Entre 2015 e 2026, a Revolut passou por uma crise cultural, dificuldades regulatórias e múltiplas provas de concorrência no mercado. Ao longo destes 11 anos, o Balderton manteve-se um apoio firme, não só continuando a investir, como também oferecendo conselhos e recursos valiosos em momentos críticos. Esta paciência de longo prazo, de passar por dificuldades juntamente com os fundadores, é uma condição necessária para obter retornos superiores.

No mundo do capital, o tempo é o melhor amigo e também o pior inimigo. Apenas os investidores que conseguem resistir às tentações de curto prazo e persistirem nos valores de longo prazo conseguirão, no final, beneficiar-se do juro composto do tempo.

Um milhão de libras transformar-se em 6000 milhões de dólares não é apenas uma lenda da riqueza, mas também uma história sobre cognição, coragem e paciência. Ela ensina-nos que, numa era em constante mudança, as verdadeiras oportunidades permanecem sempre disponíveis para aqueles que conseguem compreender o seu tempo, abraçar as mudanças e estarem dispostos a atravessar ciclos ao lado de empreendedores extraordinários, mantendo uma visão de longo prazo.

Clique para saber mais sobre as vagas da BlockBeats.

Bem-vindo à comunidade oficial da律动 BlockBeats:

Canal de subscrição do Telegram:https://t.me/theblockbeats

Grupo de discussão do Telegram:https://t.me/BlockBeats_App

Conta oficial do Twitter:https://twitter.com/BlockBeatsAsia