Artigo de KarenZ, Foresight News

Na Silicon Valley, o nome de Naval Ravikant é, por si só, uma garantia de confiança.

Ele é co-fundador da AngelList e um dos investidores iniciais mais representativos dos últimos dez anos, tendo acertado em empresas como Uber, Twitter e Notion. Agora, no novo fundo USVC Venture Capital Access Fund (USVC), Naval não está apenas presente simbolicamente. De acordo com o documento complementar de divulgação do fundo de abril de 2026, ele atua como presidente do comitê de investimentos, responsável pela construção da carteira e pela supervisão da estratégia.

Este arranjo é importante porque a USVC não está apenas vendendo o conceito de um "fundo de baixa barreira de entrada". Ela realmente tenta oferecer uma capacidade que antes estava disponível apenas para poucos: acesso antecipado a empresas em crescimento não listadas.

Se observado apenas superficialmente, o USVC parece facilmente um "fundo de venture capital voltado para investidores individuais". Mas, ao analisar conjuntamente o site oficial, o prospecto e as páginas de portfólio, a história central que a AngelList deseja contar é mais clara e mais contundente: as empresas mais imaginativas de hoje estão entrando no mercado cada vez mais tarde; o IPO está se tornando cada vez mais um ponto de saída, e não de entrada; os investidores comuns não são apenas excluídos do risco, mas também da fase de crescimento mais "lucrativa".

O significado do USVC é justamente tentar abrir um pouco essa porta.

O núcleo do USVC não é vender fundos, mas sim vender o acesso antecipado à listagem

O site oficial da USVC apresenta a questão de forma direta: o próximo ciclo de crescimento está ocorrendo no mercado privado. O site também apresenta um conjunto de dados comparativos representativos: em 1980, a mediana da idade das empresas americanas em seu IPO era de 6 anos, atualmente passou para 13 anos. Os 7 anos adicionais significam que grande parte da criação de valor ocorre fora do mercado público.

Essa é exatamente a lógica central do produto da USVC. O prospecto da USVC especifica que a USVC investe principalmente em fundos de VC, SPVs e empresas privadas não listadas com foco em crescimento (private growth-oriented companies). A palavra mais facilmente ignorada, mas mais crucial aqui, é "empresas privadas não listadas". A definição fornecida no documento é direta: empresas privadas que o consultor de investimento considera "com potencial de crescimento significativo no momento do investimento".

Em outras palavras, o diferencial do USVC não é o conceito abstrato de "configurar investimentos de risco", mas sim levar investidores comuns diante dos ativos mais atraentes do mercado primário. O que ele quer vender é um canal para acessar empresas em crescimento que ainda não são listadas.

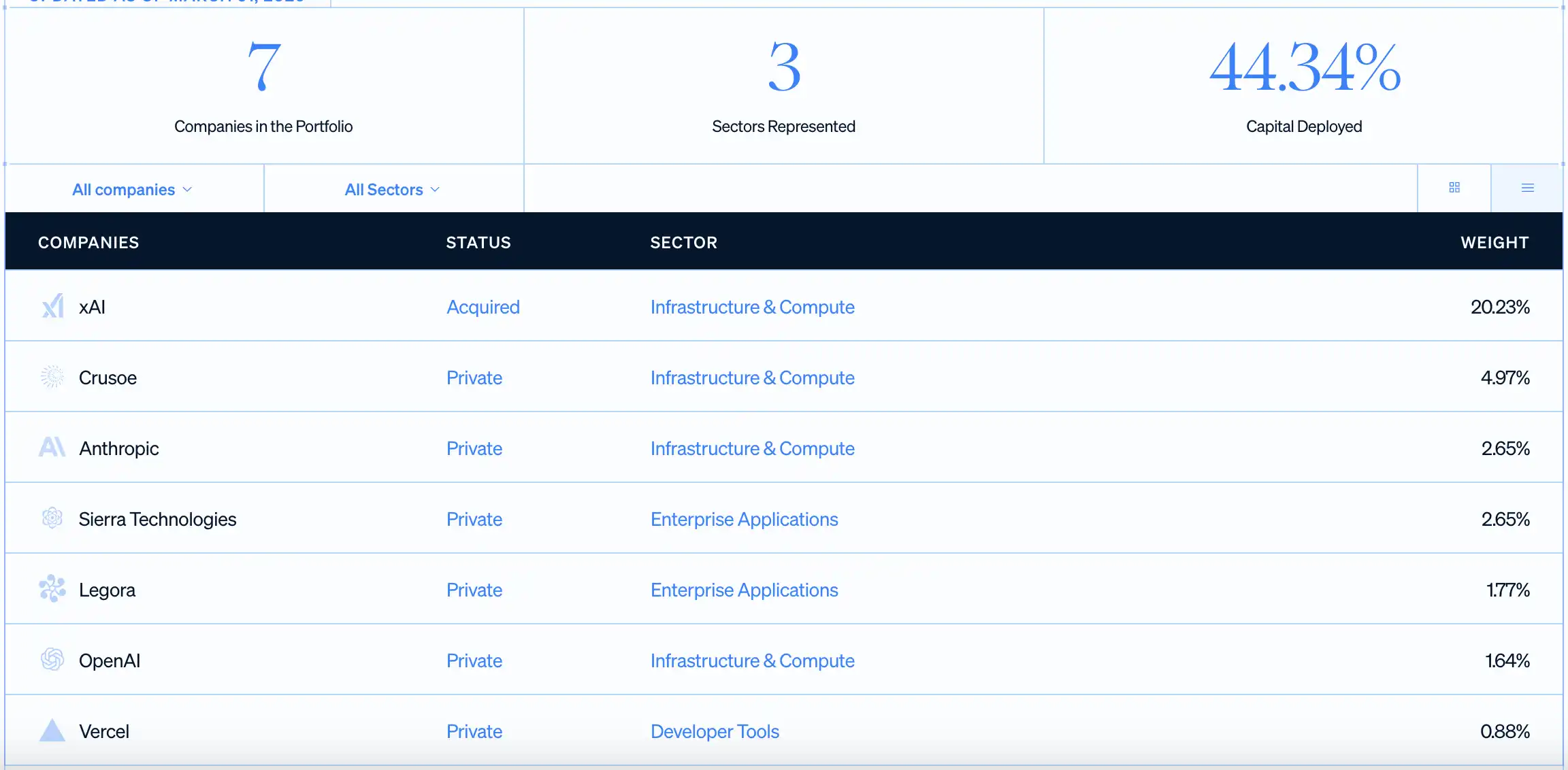

É por isso que enfatiza constantemente nomes como OpenAI, Anthropic, xAI e Vercel. A página de combinação do site oficial mostra que, até 31 de março de 2026, o USVC já alocou 44,34% do seu capital, com 7 empresas no portfólio, sendo o maior posicionamento individual a xAI, seguida por Crusoe, Anthropic, Sierra, Legora, OpenAI e Vercel. Independentemente do desempenho final dessas posições, a mensagem que a AngelList quer transmitir aos investidores já é clara: você antes só via os nomes dessas empresas nas notícias; agora pode ter exposição a elas antes de suas listagens, por meio de um fundo.

Para investidores comuns, esse atrativo é muito forte, pois, na trajetória tradicional, eles geralmente só têm a oportunidade de comprar após a oferta pública inicial da empresa. Nesse ponto, o crescimento mais inicial e mais acentuado já foi captado pelos fundadores, funcionários, fundos iniciais e acionistas institucionais.

Do ponto de vista estrutural legal, este fundo é uma empresa de investimento fechada registrada sob o Investment Company Act de 1940 dos Estados Unidos. Foi originalmente estabelecido em 8 de abril de 2021 e passou para um Delaware statutory trust em 7 de agosto de 2025, atualmente operando com emissão contínua. O valor mínimo inicial de investimento é de US$ 500, sem limite mínimo para aportes adicionais subsequentes, e o site oficial até suporta investimentos mensais automáticos.

Este pacote é inteligente. Por um lado, mantém o principal atrativo do mercado privado — empresas de crescimento antes da estreia — e, por outro, torna a aquisição o mais parecida possível com um produto financeiro de varejo. Os usuários dos EUA não precisam primeiro se tornar investidores qualificados, nem entrar no círculo de alta renda, nem lidar com a complexa burocracia fiscal típica dos fundos privados tradicionais — pelo menos na entrada de compra, a AngelList tenta torná-lo o mais simples possível.

Ter acesso a empresas não listadas não significa que seja um investimento simples

Precisamente porque a narrativa do USVC é suficientemente atraente, o que realmente precisa ser esclarecido são as suas restrições por trás.

Primeiro, os investidores compram apenas uma cota do fundo. O fundo detém indireta ou diretamente essas empresas em crescimento não listadas por meio de fundos de capital de risco, SPVs e investimentos diretos. Ou seja, os investidores obtêm a oportunidade de "ter acesso a empresas em crescimento não listadas", e não uma experiência de propriedade clara e imediatamente liquida, como ao comprar ações.

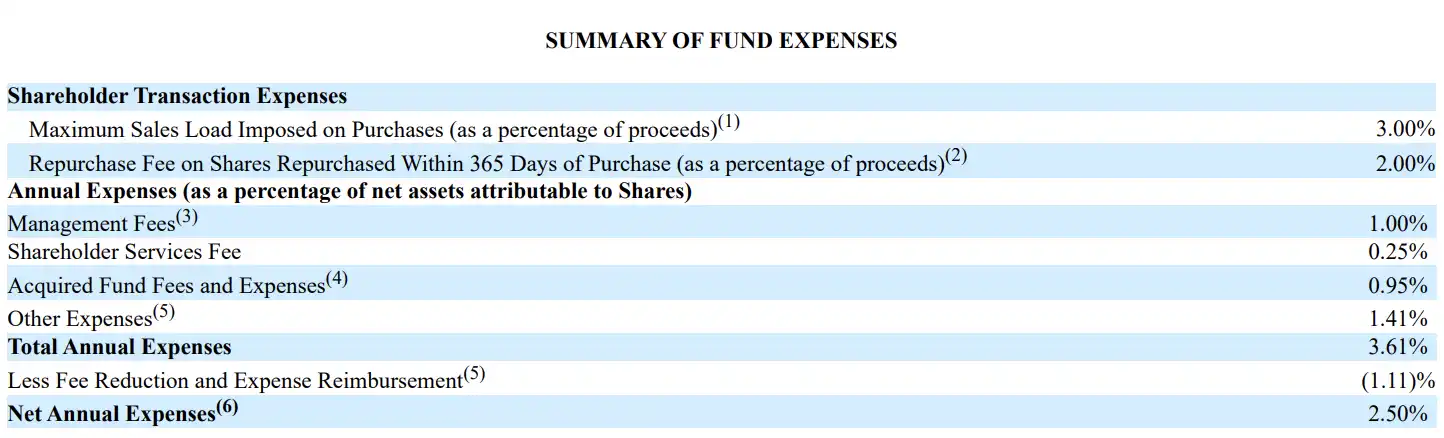

Em segundo lugar, esse contato tem um custo, e esse custo não é baixo. A tabela de taxas na página 20 do prospecto mostra que a taxa de gestão do USVC é de 1,00%, a taxa de serviço ao acionista é de 0,25%, as taxas e despesas do fundo subjacente são de 0,95%, outras despesas são de 1,41%, e a taxa anual total é de 3,61%. Após os descontos de taxas (pelo menos até 29 de outubro de 2026), a taxa anual líquida é de 2,50%. Ao penetrar nas estruturas de capital de risco subjacentes e nos custos operacionais, o investidor enfrenta um produto cuja taxa líquida atual não é baixa.

Terceiro, este fundo não oferece aos investidores comuns um canal de saída verdadeiramente líquido. O USVC não é listado em bolsas, não possui mercado de negociação aberto, e sua liquidez depende principalmente de se o conselho deliberar por recompras trimestrais, que geralmente não excedem 5% do patrimônio líquido. Originalmente, o documento estabelecia uma taxa de recompra de 2% para detentores com menos de um ano, mas o conselho decidiu atualmente isentar essa taxa (pode ser alterada ou encerrada). Isso confere ao fundo um pouco mais de flexibilidade em comparação com fundos de VC tradicionais, mas ainda está muito longe de permitir “entrada e saída a qualquer momento”.

Quarto, o USVC não possui uma data de vencimento e liquidação fixa, como os fundos de capital de risco tradicionais de 10+2 anos, mas é uma estrutura fechada de longo prazo sem um prazo de vencimento explícito. A realização de valor dos ativos subjacentes ainda depende da ocorrência de eventos de liquidez, como IPOs, aquisições ou transações secundárias privadas. O prospecto também alerta explicitamente que muitos investimentos em carteira podem levar anos para demonstrar valorização.

E mesmo após a IPO de uma empresa de investimento, frequentemente ainda está sujeita a restrições de lock-up, com um período de bloqueio comum de 180 dias. Durante esse período, o fundo em si, ou os gestores dos VC/SPV subjacentes investidos pelo fundo, podem não poder vender imediatamente.

Por que a comunidade Web3 está prestes a esta fundo?

O USVC atraiu atenção adicional da comunidade Web3 também devido ao compromisso contínuo de Naval e da AngelList com a indústria de criptomoedas nos últimos anos.

Naval foi um dos primeiros investidores em Silicon Valley a apoiar publicamente ativos criptográficos e a narrativa Web3. Em 2017, em uma entrevista com Laura Shin, ele disse que sua atenção já havia se voltado significativamente para a cripto; em 2021, ele discutiu sistematicamente Web3, NFTs e propriedade digital com o sócio da a16z, Chris Dixon, em uma longa conversa com Tim Ferriss.

Na nível da plataforma, a AngelList não tratou o Crypto como um negócio secundário ao longo dos anos e, a partir de 2022, passou a permitir que investidores realizassem investimentos em sua plataforma por meio de USDC. O site oficial da AngelList agora possui uma página separada para soluções em Crypto, mencionando explicitamente sua parceria com a CoinList para suportar SPVs de Crypto e veículos de fundos relacionados.

Além disso, por outro lado, cada vez mais exchanges de criptomoedas e projetos Web3 estão acelerando o lançamento de produtos pré-IPO. O USVC representa variáveis lentas dentro do sistema, enquanto a maioria dos produtos pré-IPO Web3 representa variáveis rápidas impulsionadas pela eficiência e geralmente podem ser resgatados a qualquer momento.

Dois mundos, que originalmente usavam idiomas diferentes, agora começam a competir pelo mesmo grupo de investidores, pela mesma narrativa e pela mesma ansiedade: se as grandes empresas estão cada vez mais tarde em suas ofertas públicas, os cidadãos comuns ainda conseguem participar antes da listagem?

O nome de Naval pode abrir essa porta. A rede da plataforma AngelList pode trazer empresas não listadas mais próximas. Mas o mundo atrás da porta não se tornou, por isso, muito mais fácil.