Autor: David, Deep潮 TechFlow

Quando os VC da Silicon Valley finalmente estão dispostos a permitir que pessoas comuns se sentem à mesa, geralmente significa uma coisa.

A rodada está quase acabando.

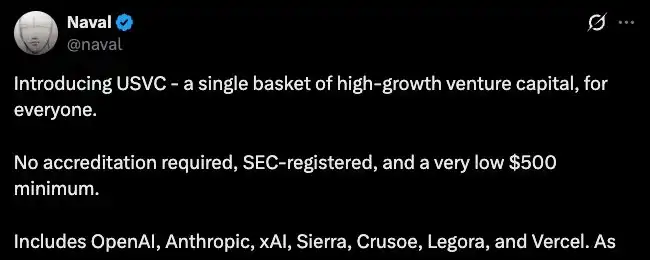

Ontem, a AngelList lançou um produto de fundo chamado USVC. A AngelList é a maior plataforma de infraestrutura de capital de risco da Silicon Valley e, segundo dados do site oficial, gerencia mais de US$ 125 bilhões em ativos e já atendeu mais de 25.000 fundos.

Agora, isso abre uma porta para todos os investidores americanos, com investimento mínimo de 500 dólares, sem necessidade de certificação de investidor qualificado, permitindo diretamente a detenção de ações de sete empresas de IA, como OpenAI, Anthropic e xAI.

O patrocinador deste produto é Naval, também cofundador da AngelList. Com o livro "The Almanack of Naval Ravikant", ele se tornou um dos poucos na Silicon Valley a combinar histórico de investimentos e influência pública.

Ele postou um texto longo no X promovendo o USVC, dizendo que investimentos em tecnologia no estágio inicial são o “capital de risco” desta era, e que pessoas comuns sempre foram excluídas, até que grandes empresas de IA façam seu IPO, momento em que o crescimento já terminou. O USVC tem como objetivo abrir essa porta.

Dentro de algumas horas após a publicação do tweet, os comentários já tinham alguém fazendo uma pergunta que deixou o clima menos agradável:

A avaliação dessas empresas de tecnologia já foi impulsionada ao céu; todo o crescimento explosivo ocorreu no mercado primário. Agora, convidar investidores individuais a entrar, qual é a diferença em relação a buscar liquidez para saída?

A USVC detém ações de sete empresas, com a maior posição sendo na xAI. Segundo o Decrypt, até o final de março, cerca de 44% dos fundos da USVC já haviam sido alocados nessas sete empresas.

No entanto, essas empresas não são públicas; de onde vêm as ações?

De acordo com o prospecto, a USVC possui três maneiras de adquirir ativos: investir em gestores de fundos emergentes, participar de rodadas de crescimento de empresas e comprar participações secundárias por meio da rede da AngelList.

Os dois primeiros são fáceis de entender, mas o terceiro é o ponto principal.

O significado de cotas secundárias é que a empresa não emitiu novas ações para você; em vez disso, pessoas que já detêm ações estão transferindo suas cotas para você. Quem está transferindo? Investidores anjo, fundos de VC e funcionários iniciais que entraram cedo.

Essas pessoas podem ter entrado quando a empresa era avaliada em dezenas de milhões de dólares, e agora a empresa vale centenas ou até milhares de bilhões; elas querem transformar seus ganhos em papel em dinheiro real antes da IPO. Mas o mercado primário não é como uma bolsa de valores—não há compradores prontos formando uma fila para assumir as ações.

O USVC resolveu exatamente esse problema. Ele arrecada fundos de investidores individuais e usa esses recursos para comprar ações de insiders que desejam sair.

A AngelList tem, de fato, vantagens naturais para realizar isso. De acordo com seu site oficial, a plataforma possui mais de 4.500 gestores de fundos ativos operando mais de 25.000 fundos e investindo em mais de 13.000 startups.

Nesta rede, circulam muitas pessoas que querem vender e parcelas disponíveis, com a AngelList sentada no centro. É também o "canal exclusivo" enfatizado repetidamente pela USVC.

O canal é realmente exclusivo, mas a direção das negociações não parece favorecer os investidores individuais.

Nesta transação, o vendedor entrou quando a avaliação da empresa era de dezenas de milhões, e o comprador entrou quando a avaliação da empresa era de centenas de bilhões. O vendedor garantiu retornos de dezenas até centenas de vezes, enquanto o comprador aposta que essas empresas, já plenamente precificadas, ainda poderão subir mais.

Ao mesmo tempo, os termos obtidos pelos pequenos investidores também revelam alguns problemas.

De acordo com o prospecto da USVC, o fundo não está listado em nenhuma bolsa e não se espera que exista um mercado secundário; pode recomprar até 5% das cotas do patrimônio líquido por trimestre, inteiramente a critério do conselho, sem qualquer garantia. Além disso, a taxa anual estimada de despesas totais é de 3,61%, muito acima da taxa de gestão de 1% destacada na página de divulgação, com a diferença proveniente das taxas acumuladas dos fundos subjacentes.

Não é possível vender, e sair exige ficar na fila; apenas as taxas anuais consomem quase 4% do capital inicial. Para um produto com investimento mínimo de 500 dólares, voltado ao público geral, esse custo não é barato.

Então, a imagem completa pode ser assim.

De um lado, insiders que desejam sair obtiveram liquidez e garantiram seus lucros. Do outro, pequenos investidores recém-chegados receberam uma participação que não pode ser negociada, cuja saída depende de uma fila e cuja taxa real é muito maior do que a anunciada. O fluxo de capital foi, desde o início, unidirecional: dos novos entrantes para os primeiros a chegar.

Versão de ações com "baixa circulação, alta FDV"

Ao analisar o modelo da USVC, os insiders acumulam posições quando o valor está subavaliado; após elevar o preço do ativo, criam um canal acessível aos pequenos investidores, permitindo que o capital dos que chegam depois absorva a saída dos primeiros.

Essa lógica já foi completamente testada pelo setor de criptomoedas entre 2021 e 2024.

Naqueles anos, os projetos de tokens apoiados por VC seguiam um modelo padrão: a avaliação na rodada seed era de alguns milhões de dólares, subia para dezenas de milhões na rodada privada, e, quando o token era listado na exchange, a avaliação totalmente diluída já havia subido para dezenas ou até centenas de bilhões. Mas apenas 2% a 5% da oferta total era liberada em circulação; o restante permanecia travado nas mãos dos VC e da equipe, sendo liberado em etapas conforme um cronograma.

Baixa circulação, alto FDV.

O que a USVC faz é essencialmente o mesmo que baixa circulação e alto FDV. Os insiders entraram quando a empresa era avaliada em dezenas de milhões, e, após a avaliação da empresa subir para centenas de bilhões, transferiram suas participações por meio de um produto voltado para pequenos investidores.

A trajetória própria de Naval também é interessante. Em outubro do ano passado, ele postou no X: "O Bitcoin é um seguro contra a moeda fiduciária, e o Zcash é um seguro contra o Bitcoin." Esse tweet fez o ZEC subir mais de 100% em uma semana. Posteriormente, a comunidade descobriu que, segundo relatos públicos, Naval havia investido US$ 715.000 na empresa por trás do Zcash já em 2015 e havia sido membro do conselho da Zcash Foundation.

A conclusão da comunidade é simples: ele está usando sua influência pessoal para promover seus investimentos iniciais. No entanto, Naval não respondeu a essas questões.

Da Zcash à USVC, o padrão não mudou. Celebridades usam sua credibilidade para gerar demanda e direcionam essa demanda para ativos em que possuem posições.

Of course, there also does not appear to be any illegal activity in the USVC matter.

USVC é um fundo registrado, e os avisos de risco no prospecto estão bem detalhados; o tweet da Zcash não constitui uma recomendação de valores mobiliários.

Mas entre o legítimo e o razoável, sempre há uma distância ambígua. Uma plataforma que gerencia uma rede de investimento de trilhões de dólares utiliza a narrativa de "permitir que pessoas comuns invistam no futuro" para arrecadar fundos de pequenos investidores e, em seguida, adquirir ativos de insiders dentro de sua própria rede que desejam sair...

Todos os passos deste processo estão em conformidade. Mas, quando somados, todos os passos facilmente ativam memórias dolorosas dos comerciantes.

No mesmo dia em que o USVC foi lançado, a Robinhood também anunciou que seu fundo comprou ações da OpenAI por 75 milhões de dólares, abrindo também aos investidores comuns. Ambas as empresas fizeram a mesma coisa na mesma semana, criando, por meio de suas redes de investidores individuais, um caminho de saída para os insiders do mercado primário.

Cada vez que o setor financeiro de repente começa a se preocupar com os direitos de investimento do público comum, não é porque a situação do público comum melhorou, mas porque os canais de saída dos insiders se tornaram mais restritos.

Assim como a indústria de criptomoedas em 2021 abriu as portas para investidores individuais, assim também será em 2026, quando a Silicon Valley abrir as portas para investidores individuais. O momento em que as portas se abrem nunca é decidido por quem deseja entrar.

Para pessoas comuns, há um método simples para determinar se uma oportunidade de investimento é realmente para você.

Veja se as pessoas que entraram antes de você estão aumentando suas posições ou vendendo. Se elas estão vendendo e você está sendo convidado a comprar, precisa refletir sobre uma questão: você está trazendo capital ou liquidez?