Autor: Alex Xu

Não vejo com bons olhos, não querendo dizer que não vejo com bons olhos o desenvolvimento de negócios do Ethereum (refiro-me ao crescimento futuro a longo prazo do número de utilizadores e do volume de transacções de liquidação, crescimento esse que acredito ainda existir), mas sim que não quero comprá-lo ao preço actual, porque o seu preço é muito elevado em relação às suas bases fundamentais.

Com base em algumas figuras, podemos desenhar um retrato do Ethereum atual:

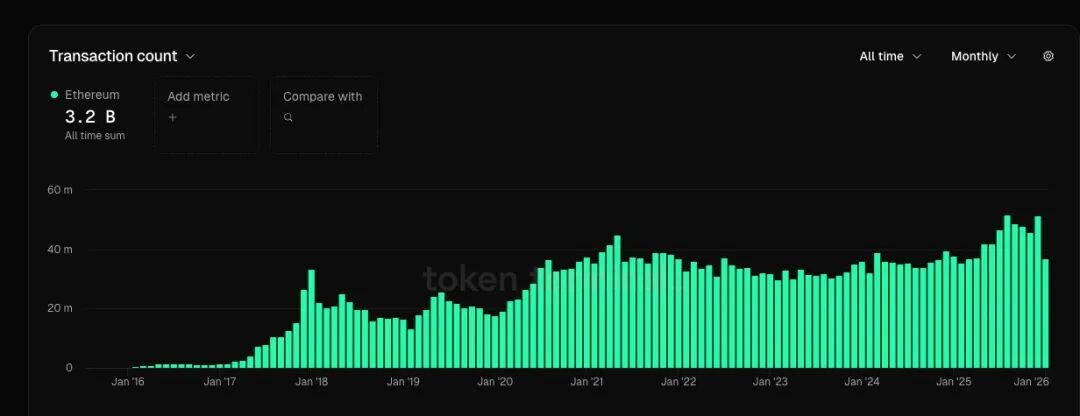

1. O número de utilizadores activos aumentou de forma ondulatória, atingindo um novo máximo (44% superior ao pico do ciclo anterior), e o número de transferências também atingiu um novo máximo (aumento de 13% face ao pico do ciclo anterior). No entanto, a taxa de crescimento destes dois indicadores ainda não é comparável à taxa de crescimento do GMV (Gross Merchandise Value) de algumas das plataformas de comércio electrónico líderes.

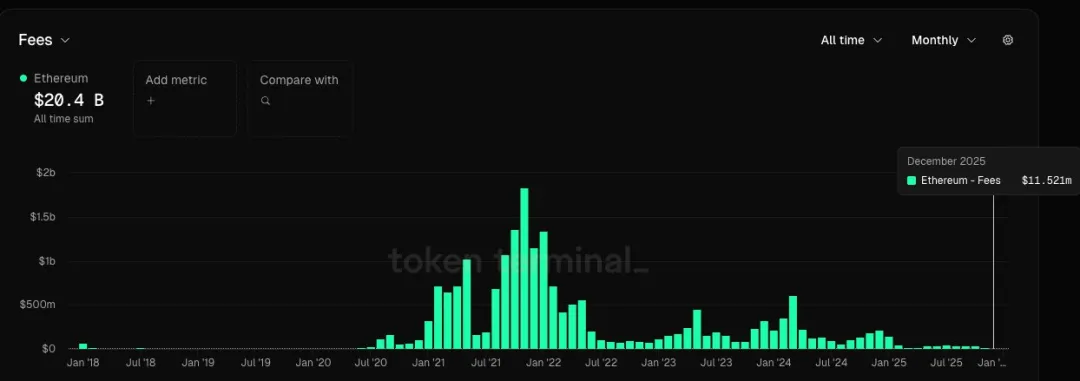

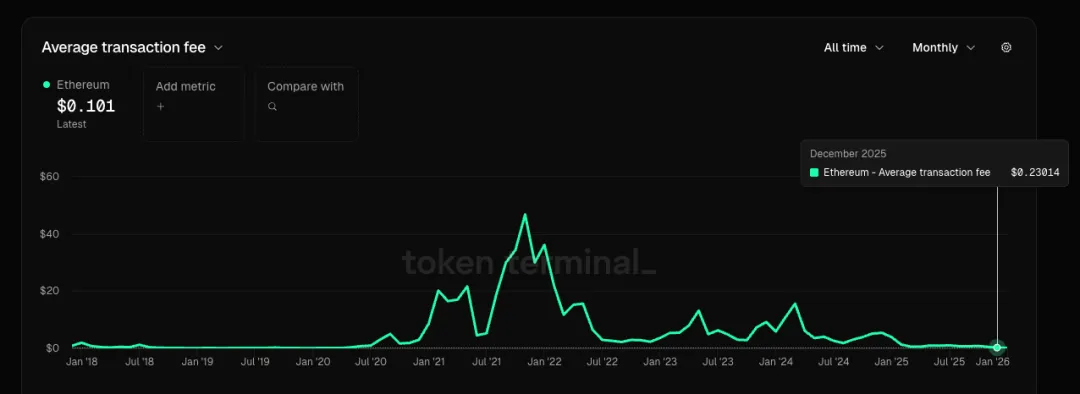

2. Atualmente, as taxas mensais correspondem apenas a 0,6% do seu máximo anterior, enquanto a taxa média por transação situa-se em apenas 0,5% do seu máximo anterior. Isto significa que o crescimento lento de utilizadores e número de transações é obtido mediante uma forte redução nos preços dos serviços. Quando o custo do crescimento é uma forte redução nos preços dos produtos e serviços, este não é um sinal positivo para empresas de qualquer setor.

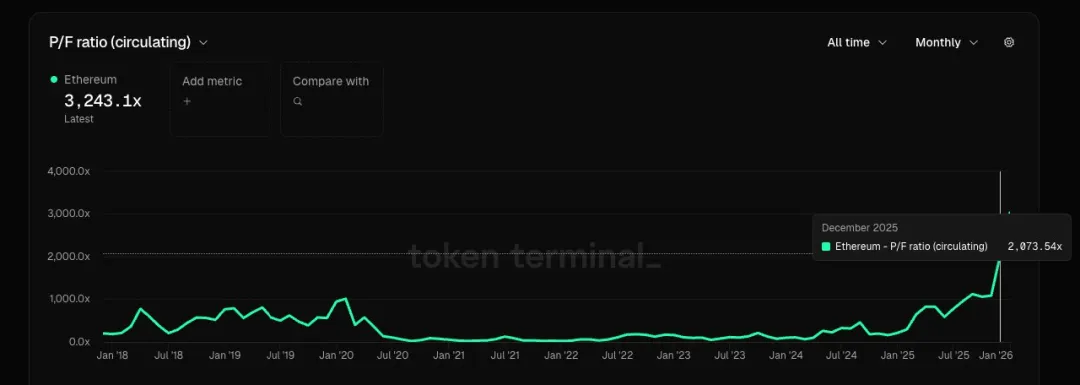

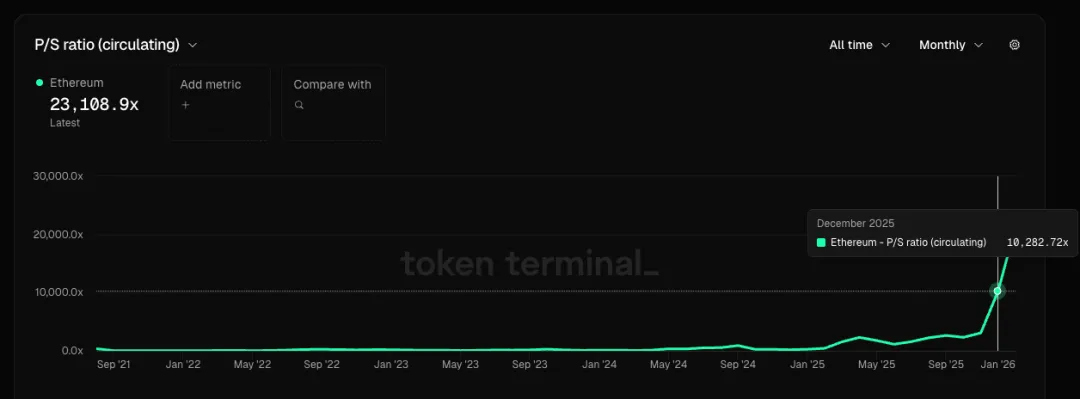

3. Se considerarmos o Ethereum como uma empresa que fornece serviços de espaço de bloco, com base nos dados de Dezembro, o seu P/F (preço/faturamento) ultrapassa 2000 vezes, o seu P/V (preço/vendas) ultrapassa 10 000 vezes, e como o seu lucro líquido é negativo, não existe um indicador P/L (preço/lucro). Por outro lado, o intervalo do P/L de empresas convencionais de serviços na cloud situa-se aproximadamente entre 20 e 30, enquanto o intervalo do P/V situa-se na casa das unidades.

4. Se considerarmos que o Ethereum não é uma empresa, mas sim um produto (semelhante ao petróleo bruto digital), o desafio está no facto de que outras cadeias públicas e rollups também podem oferecer serviços semelhantes de blocos (como petróleo bruto substituível). Alguns podem argumentar que as propriedades de descentralização e resistência à censura do Ethereum são mais fortes, pelo que, como um recurso de produto, deveria ser mais caro. No entanto, será que realmente vale a pena custar muito mais? Além disso, a onda anterior de opiniões que defendiam que o ETH poderia substituir o BTC como meio de armazenamento de valor já praticamente desapareceu, pois já se formou um consenso geral: enquanto o BTC é considerado "ouro digital", o ETH parece mais uma empresa tecnológica + um provedor de serviços de cloud especializada, e a sua posição como produto tem uma substituibilidade relativamente elevada.

5. Aplicações nativas com pmf (product-market fit) criptografadas são praticamente inexistentes, e nesta rodada quase não surgiram aplicações de forte valor. A insuficiência de procura e o aumento da oferta (o número de rollups e blockchains públicas continua a crescer) levaram a uma excessiva disponibilidade de espaço de bloco, e a própria categoria de blockchains públicas tem mostrado crescimento fraco, chegando até a retrair-se.

6. A visão grandiosa desenhada por Tom Lee e alguns VCs nacionais — "Ethereum é a Wall Street da cadeia, e no futuro tudo deverá ser implementado no Ethereum" — acredito que, no momento, falta dados e fatos suficientes para apoiar essa narrativa. Não há uma lógica dedutiva concreta, parecendo mais uma simples propaganda. Nossas ações de investimento devem basear-se na razão, e não na fé; não quero consumir esse "bolinho" agora. Se, no futuro, dados e fatos forem gradualmente surgindo para corroborar essa narrativa, não será tarde demais para considerá-la novamente.