Stephen Gandel acredita que os rendimentos de stablecoins não colocarão em risco o sistema bancário e que as estimativas de fuga de depósitos são exageradas. No entanto, ele reconheceu que os retornos sobre o capital das instituições bancárias podem ser afetados, pois os bancos serão forçados a pagar taxas de juros mais altas.

Analista: Os números de fuga de depósitos vinculados a recompensas de stablecoin do banco são falhos

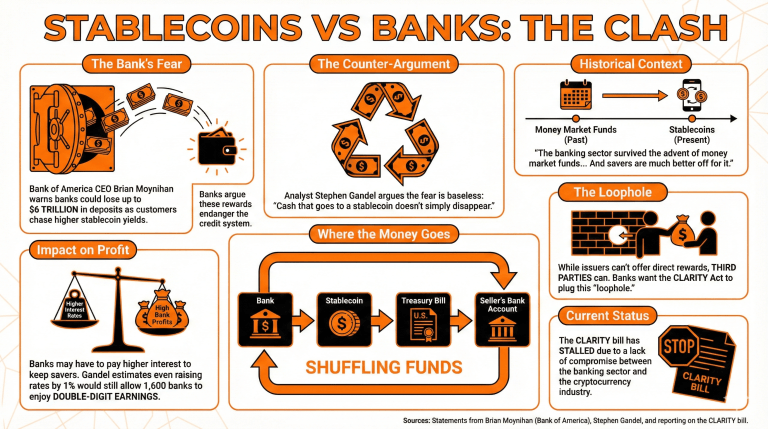

A discussão sobre recompensas de stablecoin no projeto de lei CLARITY despertou preocupações de bancos, que afirmam que essas recompensas podem colocar em risco o sistema de crédito.

De acordo com o CEO do Bank of America, Brian Moynihan, os bancos poderiam perder até US$ 6 trilhões em depósitos, à medida que os clientes buscam rendimentos mais altos mantendo stablecoins sob custódia de criptomoedas em exchanges.

Stephen Gandel, analista financeiro e jornalista experiente, afirma que os argumentos dos bancos são infundados, pois não há como retirar completamente os depósitos do sistema.

Ele explicou:

Dinheiro que vai para um stablecoin não simplesmente desaparece – ele vai para ativos de reserva, como títulos do tesouro ou contas bancárias.

Isso significa que, sempre que os emissores de stablecoin compram títulos do Tesouro dos EUA para apoiar sua emissão, a parte que vende os instrumentos de dívida terá dinheiro extra em sua conta. Dessa forma, os fundos seriam apenas realocados.

Gandel reconhece que bancos individuais terão de pagar mais para manter o dinheiro dos poupadores sob seu controle, potencialmente afetando a lucratividade de seu modelo de negócios. Ele afirma que aumentar os níveis de juros em 1% ainda permitiria que 1.600 bancos nacionais desfrutassem de lucros de dois dígitos, com os EUA permanecendo como o país com mais bancos mesmo após essa mudança.

O setor bancário sobreviveu à chegada dos fundos do mercado monetário, mesmo que muitos pequenos emprestadores regionais não tenham. E os poupadores estão muito melhor por isso. O mesmo pode ser verdade se stablecoins decolarem,” ele concluiu.

Enquanto os emissores de stablecoins foram proibidos de oferecer recompensas diretas aos detentores, terceiros ainda podem fazê-lo. Os bancos classificaram isso como uma brecha e estão ativamente tentando fechá-la, incluindo essa consideração no CLARITY Act.

No entanto, o projeto de lei está paralisado devido à falta de compromisso sobre esse assunto por parte dos bancos e da indústria cryptocurrency.

Perguntas frequentes

Quais preocupações os bancos levantaram em relação aos prêmios em stablecoin do projeto CLARITY?

Os bancos argumentam que permitir recompensas em stablecoin pode levar a uma perda de até US$ 6 trilhões em depósitos, pois os clientes buscam rendimentos mais altos em criptomoeda exchanges.Como o analista financeiro Stephen Gandel vê as preocupações dos bancos?

Gandel afirma que os medos dos bancos são infundados, observando que o dinheiro que vai para stablecoins não desaparece, mas é realocado em ativos como títulos do tesouro ou contas bancárias.Qual impact a transição para stablecoins pode ter sobre os bancos individuais?

Enquanto os bancos podem precisar aumentar as taxas de juros para reter clientes, Gandel acredita que muitos bancos nacionais ainda podem prosperar, mesmo com um aumento de 1% nas taxas.Qual é o status atual da Lei CLARITY em relação aos prêmios em stablecoin?

O projeto de lei está parado devido a desacordos entre os bancos e a indústria criptomoeda sobre como gerenciar recompensas de stablecoin e brechas relacionadas.