Título original: A Microestrutura da Transferência de Riqueza em Mercados de Previsão

Autor do texto original: Jonathan Becker

Traduzido por SpecialistXBT, BlockBeats

Nota do editor: O autor analisa em detalhe como a preferência irracional dos investidores retalhistas entre resultados "pouco prováveis" e resultados "confirmados" contribui para a criação do "imposto da optimismo". Esta não é apenas uma análise rigorosa da microestrutura do mercado, mas também um guia essencial para todos os participantes nos mercados de previsão, alertando-os contra armadilhas comuns.

A seguir está o conteúdo original:

As máquinas caça-níqueis na Avenida Las Vegas devolvem, em média, cerca de 93 cêntimos para cada dólar investido. Isto é amplamente considerado um dos jogos com as piores probabilidades no mundo do jogo. No entanto, no mercado de previsões Kalshi, regulado pelo CFTC (Commodity Futures Trading Commission, dos Estados Unidos), os traders estão a apostar grandes quantias em contratos de "longshot" (apostas longas), cujos retornos históricos são tão baixos quanto 43 cêntimos por dólar investido. Milhares de participantes aceitam voluntariamente valores esperados muito inferiores aos das máquinas caça-níqueis dos casinos, apenas para apostar nas suas convicções.

A hipótese do mercado eficiente afirma que os preços dos activos devem reflectir perfeitamente toda a informação disponível. Teoricamente, os mercados de previsão oferecem o teste mais puro a esta teoria. Ao contrário das acções, não há ambiguidade no valor intrínseco dos mercados de previsão: um contrato paga exactamente 1 dólar ou não paga nada. Um preço de 5 cêntimos deveria significar exactamente uma probabilidade de 5%.

Para testar esta eficácia, analisámos 72,1 milhões de transacções com um volume total de 18,26 mil milhões de dólares. As nossas descobertas indicam que a precisão do grupo depende menos de agentes racionais e mais de um mecanismo de "colheita de erros". Documentámos uma transferência sistemática de riqueza: os impulsivos "compradores" (Takers) pagam um prémio estrutural por resultados "SIM", enquanto os "vendedores" (Makers) capturam a "Taxa de Otimismo" (Optimism Tax) simplesmente vendendo contratos a esta corrente de capital enviesado. Este efeito é mais intenso em categorias de alta participação, como desporto e entretenimento, enquanto em categorias de baixa participação, como finanças, os mercados aproximam-se da eficiência perfeita.

Contribuições deste artigo

Este artigo apresenta três contribuições.

Em primeiro lugar, confirma a existência de um "viés de longa distância" (longshot bias) de alto risco na Kalshi, e quantifica a sua magnitude em diferentes níveis de preços.

Em segundo lugar, decompõe os retornos por papéis no mercado, revelando uma transferência contínua de riqueza dos participantes que executam encomendas (market-takers) para os participantes que colocam ordens no livro (market-makers), impulsionada por fluxos de encomendas assimétricos.

Terceiro, identifica uma "assimetria de sim/não", na qual os apostadores preferem desproporcionalmente apostas afirmativas em apostas de alto risco (preços de baixa probabilidade), agravando assim as suas perdas.

Mercados de previsão e Kalshi

Mercados de previsão são mercados em que os participantes negociam contratos binários sobre resultados do mundo real. Estes contratos são liquidados com 1 dólar ou 0 dólares, com preços entre 1 e 99 cêntimos, servindo como indicador proxy de probabilidades. Ao contrário dos mercados acionistas, os mercados de previsão são jogos estritamente de soma zero: cada dólar de lucro corresponde exatamente a um dólar de perda.

O Kalshi foi lançado em 2021 e tornou-se o primeiro mercado de previsão dos Estados Unidos regulado pela CFTC. Inicialmente, a plataforma concentrou-se em dados económicos e meteorológicos e manteve-se na periferia até 2024. Após vencer legalmente a CFTC e obter o direito de comercializar contratos políticos, o ciclo eleitoral de 2024 provocou um crescimento exponencial. Os mercados desportivos, introduzidos em 2025, dominam atualmente a atividade de negociação. A distribuição do volume de negociação entre as várias categorias é extremamente desigual: o desporto representa 72% do volume nominal, seguido da política (13%) e das criptomoedas (5%).

Nota: A recolha de dados terminou às 17:00 (horário do leste) de 25 de Novembro de 2025; os dados do quarto trimestre de 2025 são incompletos.

Dados e Metodologia

O conjunto de dados contém 7,68 milhões de ordens de mercado e 72,1 milhões de transações. Cada transação regista o preço executado (1-99 cêntimos), se foi uma ordem de compra (yes/no), a quantidade de contratos e uma carimbo de data/hora.

Atribuição de papéis: Cada transação identifica o consumidor de liquidez (taker). O maker assume a posição oposta. Se taker_side = yes e o preço for 10 cêntimos, isso significa que o taker comprou YES a 10 cêntimos; o maker comprou NO a 90 cêntimos.

Base de Custo (Cb): Para comparar a assimetria entre os contratos YES e NO, normalizamos todas as transações em termos de capital de risco. Para uma transação YES padrão de 5 cêntimos, Cb=5. Para uma transação NO de 5 cêntimos, Cb=5. A menos que indicado de outra forma, o termo "preço" mencionado neste artigo refere-se a esta base de custo.

A vantagem de preço (δS) mede a divergência entre a taxa real de vitórias de um conjunto de negócios S e a probabilidade implícita.

O retorno total excessivo (ri) é o retorno em relação ao custo (antes das taxas da plataforma), onde pi é o preço em cêntimos e oi∈{0,1} é o resultado.

Amostra

O cálculo baseia-se apenas em mercados já liquidados. Mercados cancelados, deslistados ou ainda em aberto são excluídos. Além disso, também são excluídas transações em mercados cujo volume nominal seja inferior a 100 dólares. Este conjunto de dados mantém-se robusto em todos os níveis de preços; mesmo o intervalo com menor volume de transações (81-90 cêntimos) inclui 5,8 milhões de transações.

Viés de Longshot na Kalshi

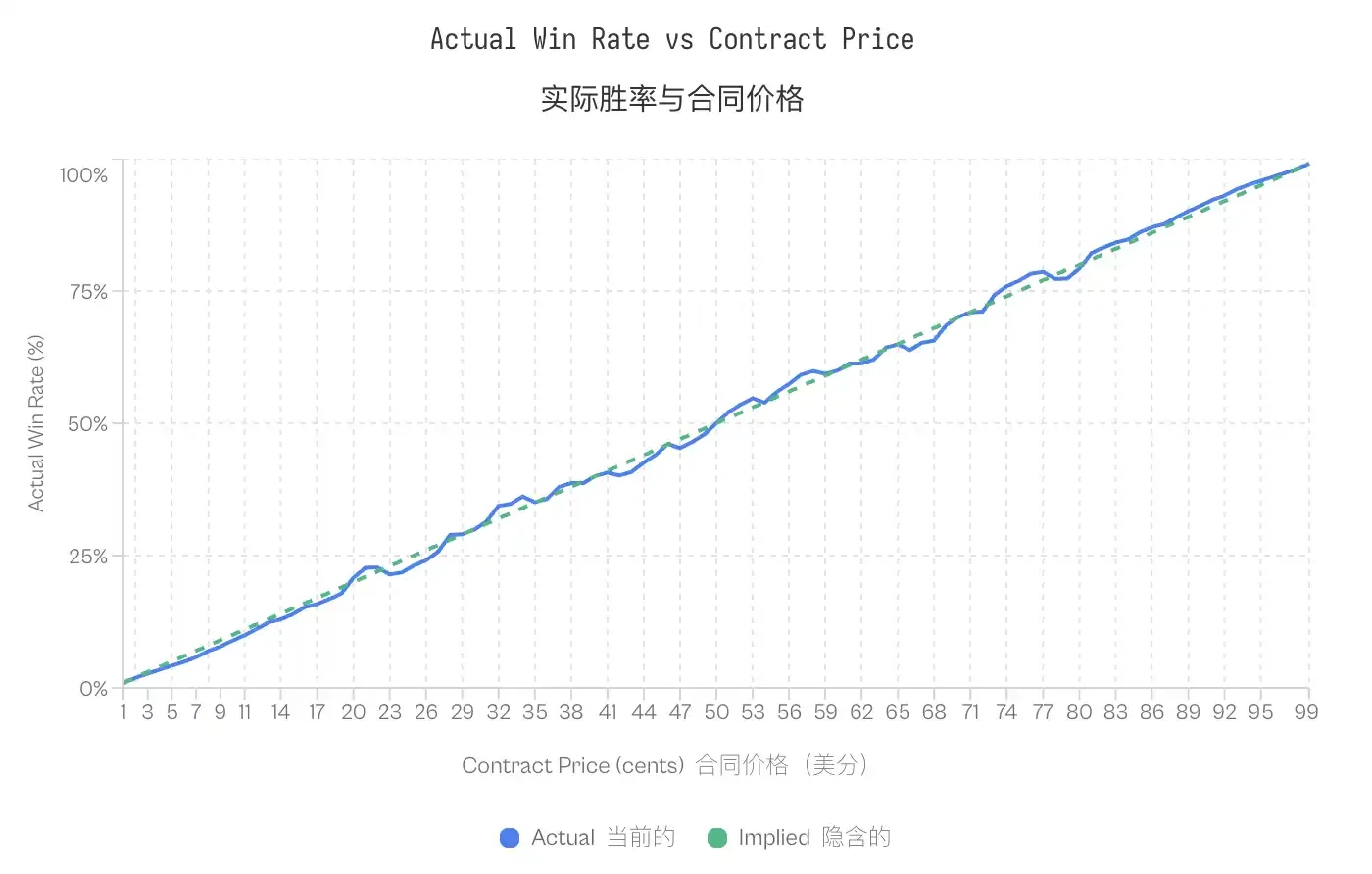

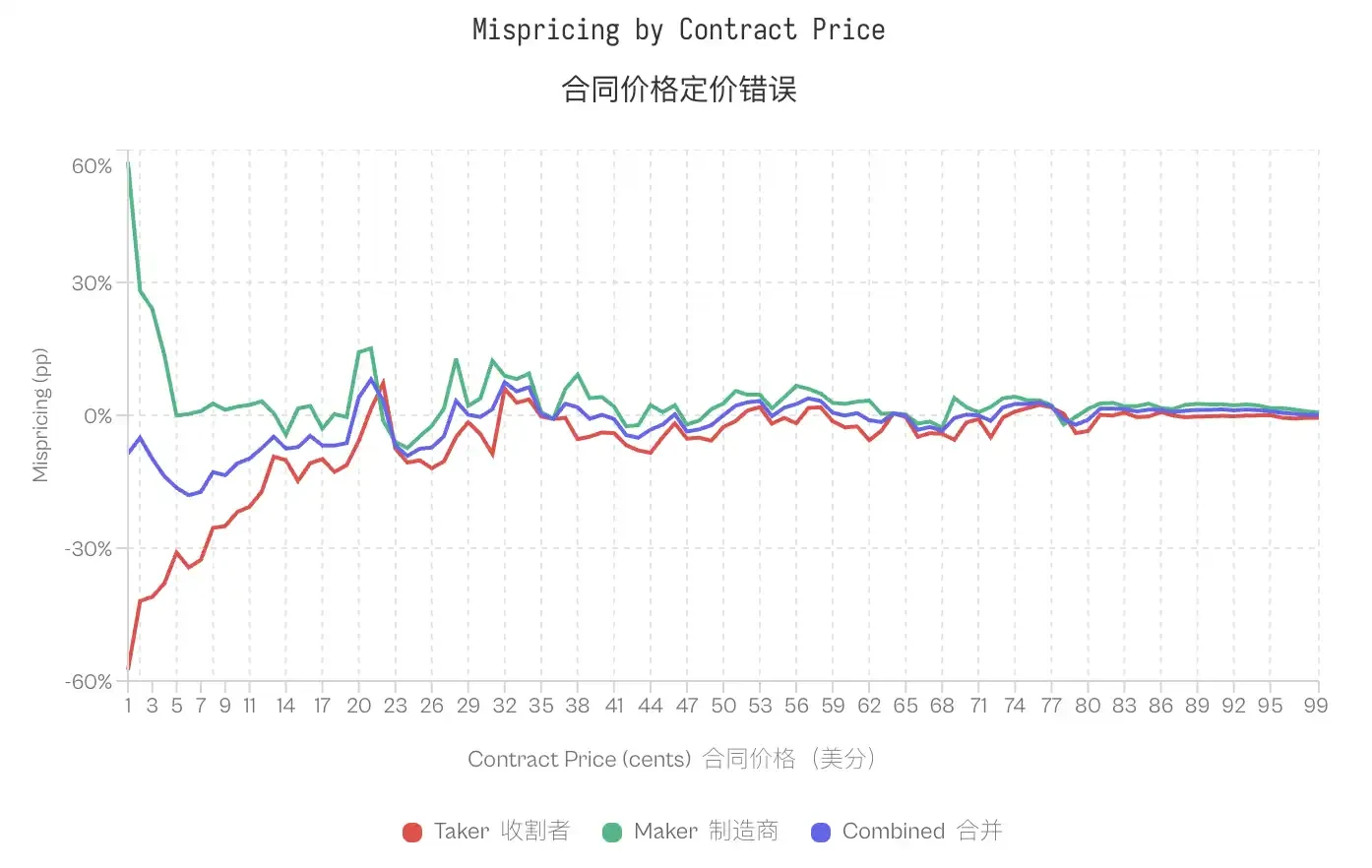

O viés do longshot foi primeiramente registado por Griffith (1949) no contexto das corridas de cavalos, e posteriormente formalizado por Thaler & Ziemba (1988) na sua análise de mercados de apostas por quota partilhada. Este fenómeno descreve a tendência dos apostadores em pagarem preços excessivamente altos por resultados de baixa probabilidade. Num mercado eficiente, um contrato cotado a p cêntimos deveria ter aproximadamente uma probabilidade de p% de vitória. Em mercados com viés do longshot, os contratos com preços mais baixos têm taxas de vitória inferiores às suas probabilidades implícitas, enquanto os contratos com preços mais altos têm taxas de vitória superiores às probabilidades implícitas.

Os dados da Kalshi confirmam este padrão. Os contratos com um preço de transação de 5 centavos tiveram apenas 4,18% de taxa de sucesso, o que implica uma subavaliação de -16,36%. Por outro lado, os contratos a 95 centavos tiveram uma taxa de sucesso de 95,83%. Este padrão é consistente: todos os contratos com preços inferiores a 20 centavos tiveram um desempenho inferior às suas probabilidades, enquanto os contratos com preços superiores a 80 centavos tiveram um desempenho superior às probabilidades.

Nota: Apesar desta imprecisão, a curva de calibração mostra que os mercados de previsão são, de facto, bastante eficazes e precisos, exceptuando ligeiramente as extremidades (preços extremamente baixos ou altos). A proximidade entre as probabilidades implícitas e as probabilidades reais confirma que os mercados de previsão são mecanismos bem calibrados de descoberta de preços.

Nota: Apesar desta imprecisão, a curva de calibração mostra que os mercados de previsão são, de facto, bastante eficazes e precisos, exceptuando ligeiramente as extremidades (preços extremamente baixos ou altos). A proximidade entre as probabilidades implícitas e as probabilidades reais confirma que os mercados de previsão são mecanismos bem calibrados de descoberta de preços.

A existência do viés Longshot levanta um problema peculiar a mercados de soma zero: se alguns traders sistematicamente pagam preços excessivamente altos, quem acaba com o valor residual?

Transferência de riqueza entre os colocadores de ordens e os tomadores de ordens

Decomposição dos retornos por papel. A microestrutura do mercado define duas categorias com base na interação dos participantes com o livro de ordens. Os fabricantes (Makers) fornecem liquidez ao colocar ordens limitadas que ficam no livro de ordens. Os tomadores (Takers) consomem liquidez ao executar ordens contra as ordens existentes. A decomposição dos retornos totais por papel revela uma clara assimetria:

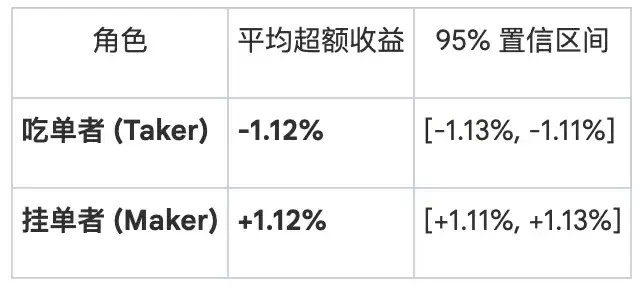

Esta divergência é mais evidente nas extremidades. Para o contrato de 1 centavo, a taxa de vitória do tomador (taker) é de apenas 0.43% (probabilidade implícita de 1%), correspondendo a uma desvalorização de -57%. Para o mesmo contrato, a taxa de vitória do colocador (maker) é de 1.57%, com uma valorização de +57%. A 50 centavos, a desvalorização é reduzida; os tomadores mostram -2.65%, enquanto os colocadores mostram +2.66%. Em 80 dos 99 níveis de preço, os tomadores apresentam rendimento excessivo negativo, enquanto os colocadores, nos mesmos 80 níveis, apresentam rendimento excessivo positivo.

A desalinhamento geral do mercado concentra-se em grupos específicos: os que comem os pedidos suportam as perdas, enquanto os que colocam os pedidos obtêm os lucros.

Isto é apenas uma compensação pela diferença de preço?

Uma objeção óbvia é que os traders que colocam ordens ganham a diferença entre as cotações de compra e venda como compensação pela provisão de liquidez. O seu retorno positivo pode refletir apenas a captura dessa diferença, e não a exploração de fluxos de fundos enviesados.

Apesar de parecer razoável, dois resultados observados sugerem o contrário. Primeiro, o retorno dos traders depende da direção que eles tomam. Se o lucro fosse baseado puramente na diferença de preços, não deveria importar se os traders compram YES ou NO.

Para testar isto, decomponemos o desempenho dos participantes por direção da posição:

Os traders que fizeram ordens de compra de NO superaram os traders que fizeram ordens de compra de YES 59% das vezes.

O ganho excessivo ponderado dos compradores de YES foi de +0.77%, enquanto o dos compradores de NO foi de +1.25%. A diferença entre os dois é de 0.47 pontos percentuais. Este efeito, embora pequeno (d de Cohen = 0.02-0.03), é estável.

Pelo menos, isto indica que a captura da diferença de preços não é a única causa.

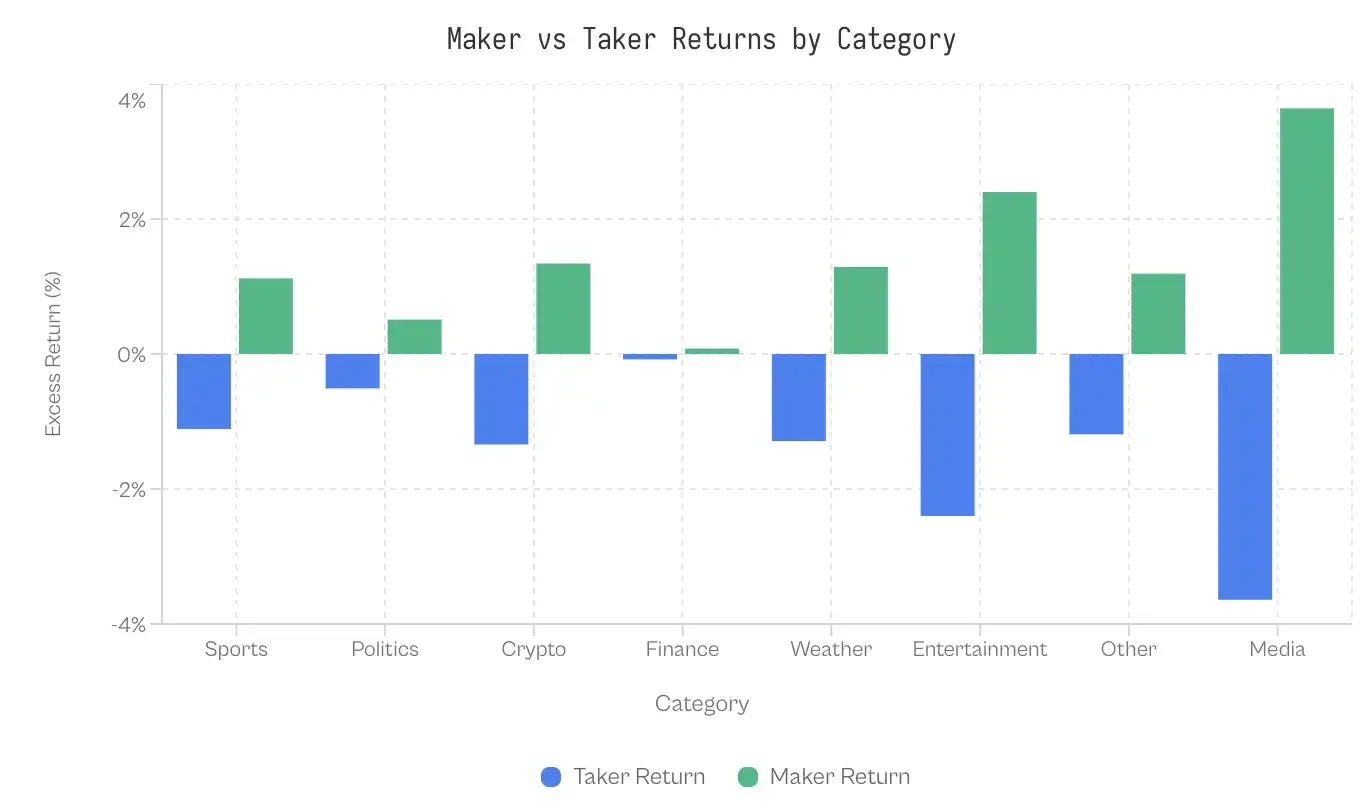

Diferenças entre as várias categorias de mercado

Se a procura irracional pelos mercados estiver a causar vieses, então as categorias que atraem menos participantes maduros deveriam mostrar uma maior divergência. Os dados são surpreendentes: a classe financeira mostra apenas uma divergência de 0,17 pontos percentuais; o mercado é extremamente eficiente.

Enquanto isso, na outra extremidade, a diferença entre os assuntos mundiais e a cobertura da mídia excede 7 pontos percentuais. Os esportes, como a categoria com o maior volume de negócios, mostram uma discrepância moderada de 2,23 pontos percentuais. Considerando um volume de ordens de 6,1 bilhões de dólares, mesmo essa discrepância moderada gera uma transferência de riqueza significativa.

Por que os mercados financeiros são tão eficazes? Uma explicação possível é a seleção dos participantes; os problemas financeiros atraem traders que pensam em termos de probabilidades e valores esperados, e não fãs que apostam no seu próprio time. As próprias questões são bastante desinteressantes (por exemplo, "O índice S&P fechará acima dos 6000 pontos?"), o que filtra apostadores movidos por emoções.

A evolução de Taker e Maker

A diferença entre makers e takers não é uma característica inata do mercado; ela surgiu à medida que as plataformas evoluíram. Nos primeiros tempos do Kalshi, o padrão era o oposto: os takers obtinham ganhos excessivos positivos, enquanto os makers tinham prejuízos.

Desde o lançamento até 2023, o retorno médio dos traders que compraram ordens foi de +2,0%, enquanto o dos que colocaram ordens foi de -2,0%. Sem contrapartes profissionais, os traders que compraram ordens venceram; os amadores que colocaram ordens definiram a fase inicial e tornaram-se perdedores.

Esta situação começou a inverter-se no segundo trimestre de 2024 e a lacuna expandiu-se significativamente após as eleições gerais de 2024.

O ponto de viragem coincidiu com dois eventos: a vitória da Kalshi perante a CFTC em outubro de 2024, obtendo assim a permissão para contratos políticos, e o ciclo eleitoral subsequente de 2024. O volume de negociação aumentou drasticamente de 30 milhões de dólares no terceiro trimestre de 2024 para 820 milhões de dólares no quarto trimestre. Os novos fundos atraíram makers de mercado maduros, que passaram a extrair valor dos fluxos de ordens.

Antes das eleições, a diferença média era de -2,9 pp (os "takers" vencem); depois das eleições, inverteu-se para +2,5 pp (os "makers" vencem).

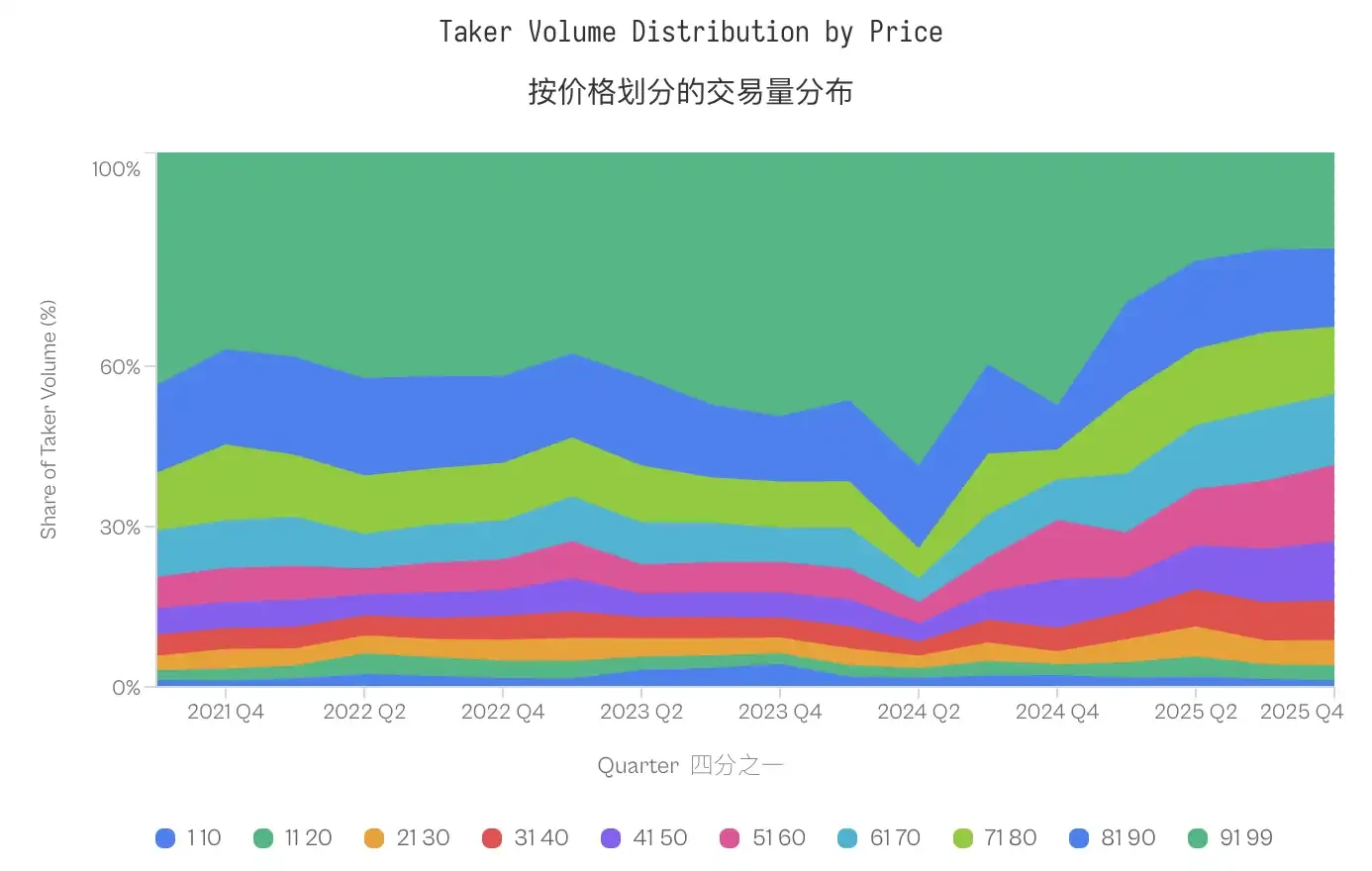

O volume de contratos de baixa probabilidade (1-20 cêntimos) manteve-se essencialmente estável, representando 4,8% antes das eleições e 4,6% depois. No entanto, a distribuição deslocou-se efectivamente para valores intermédios; a percentagem de contratos com preços entre 91-99 cêntimos, que se situava entre 40-50% nos anos de 2021-2023, caiu para menos de 20% em 2025, enquanto os preços intermédios (31-70 cêntimos) experimentaram um aumento significativo.

O comportamento dos que comem sozinhos não tornou-se mais extremo (a quota de contratos de baixa probabilidade até diminuiu ligeiramente), mas as suas perdas aumentaram.

Esta evolução remodelou os resultados globais. A transferência de riqueza dos traders para os market makers não é uma característica inerente à previsibilidade da microestrutura de mercado; ela requer market makers experientes, e market makers experientes necessitam de um volume de negociação suficiente para justificar a sua participação.

Na fase inicial de baixo volume, os market makers provavelmente serão indivíduos inexperientes que perderão para traders mais informados.

O aumento do volume atraiu fornecedores profissionais de liquidez, que conseguem extrair valor do fluxo de fundos dos traders em todos os níveis de preço.

Assimetria de Sim/Não

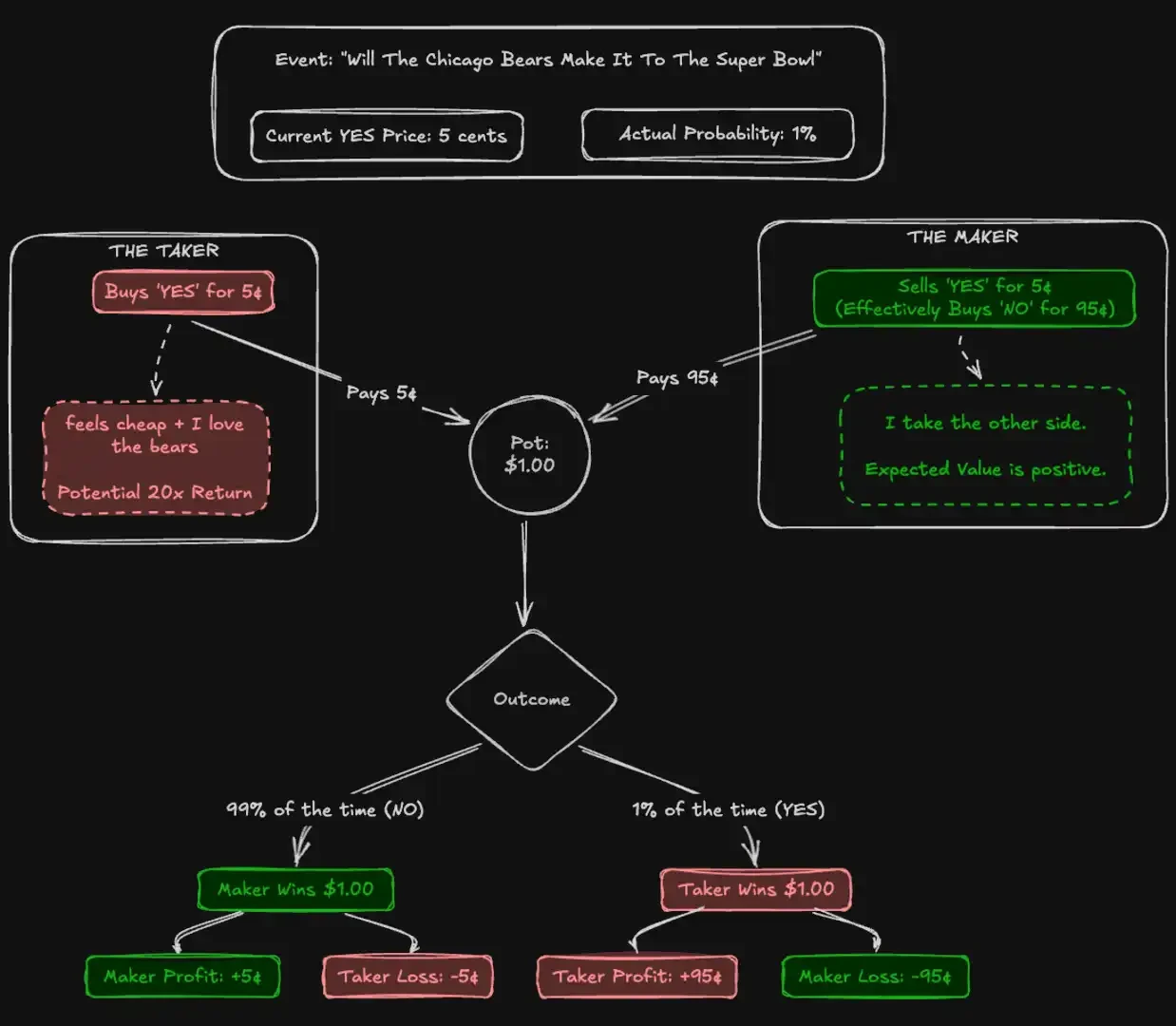

A decomposição entre makers e takers determina quem absorve as perdas, mas deixa a questão de como isso ocorre. Por que é que o fluxo dos takers sempre se encontra mal precificado? A resposta não reside na capacidade de previsão superior dos makers, mas sim na preferência cara dos takers por resultados certos.

Assimetria em preços iguais

O modelo de eficiência padrão indica que, a preços iguais, as desvios de precificação entre diferentes tipos de contratos deveriam ser simétricos. Teoricamente, um contrato de "sim" a 1 centavo e um contrato de "não" a 1 centavo deveriam refletir ganhos esperados semelhantes.

Contudo, os dados contradizem isso. Aos 1 cêntimo, o rendimento esperado histórico para "YES" foi de -41%; os compradores de YES esperavam perder perto da metade do seu capital. Por outro lado, o rendimento esperado histórico para o contrato "NO", também aos 1 cêntimo, foi de +23%. A diferença entre estas duas estimativas de probabilidade, que parecem idênticas, atinge os 64 pontos percentuais.

As vantagens das opções NO continuam a existir. Em 99 níveis de preços, as opções NO superaram as opções YES em 69 níveis de preços, com as vantagens a concentrarem-se principalmente nos extremos do mercado. As opções NO geram maiores lucros em cada incremento de preço entre 1 cêntimo e 10 cêntimos, bem como entre 91 cêntimos e 99 cêntimos.

Apesar do mercado ser um jogo de soma zero, a taxa de retorno ponderada em dólares dos compradores de "YES" foi de -1,02%, enquanto a dos compradores de "NO" foi de +0,83%, uma diferença de 1,85 pontos percentuais, devido ao excesso de valor atribuído às apostas "YES".

Os consumidores preferem apostas com certeza.

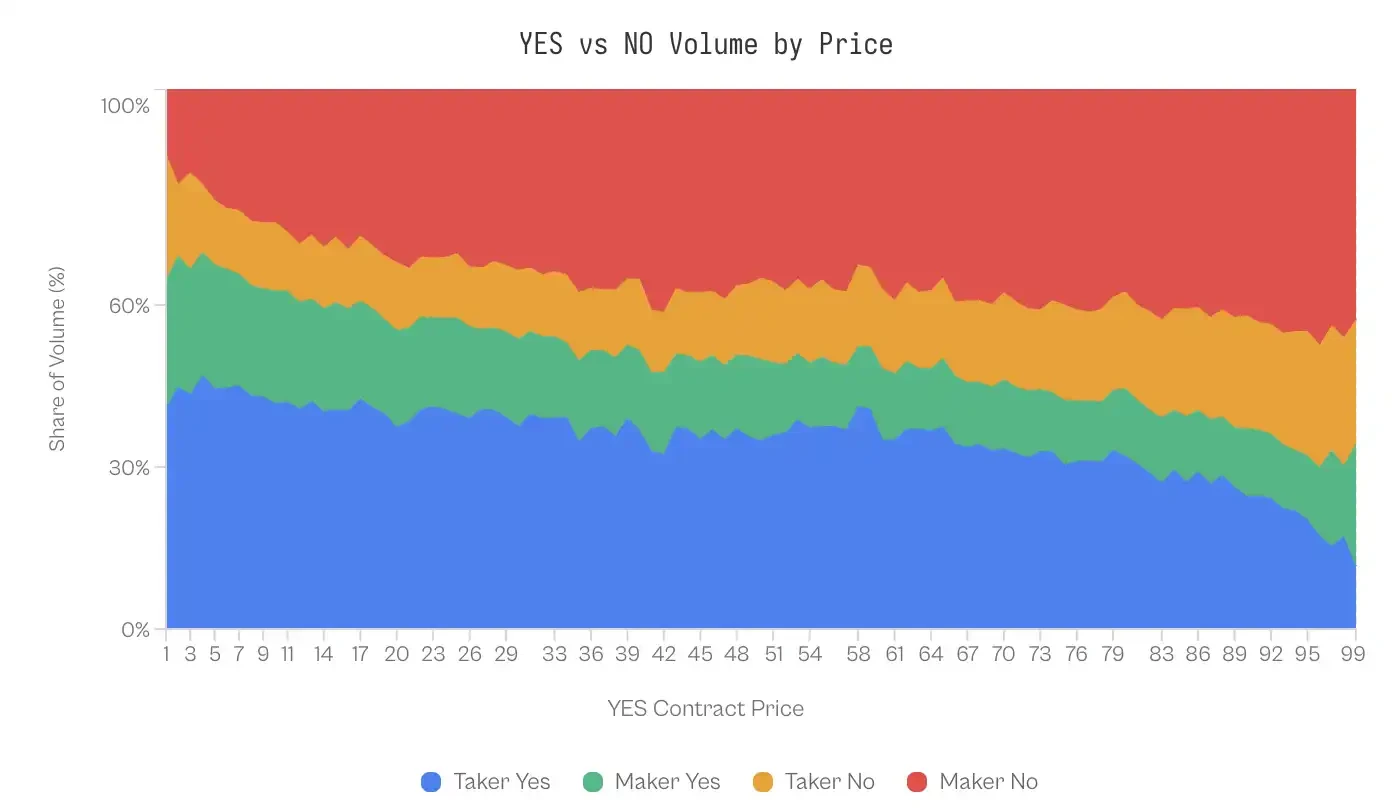

A má performance do contrato YES pode estar relacionada com o comportamento dos traders. Uma análise dos dados das negociações revelou uma desequilíbrio estrutural na composição do fluxo de encomendas.

No intervalo de 1 a 10 cêntimos (onde YES representa um resultado menos provável), os compradores que executam ordens representam 41 a 47% do volume de transações em YES, enquanto os vendedores que colocam ordens representam apenas 20 a 24%. Esta desequilíbrio inverte-se no outro extremo da curva de probabilidade. Quando os contratos são negociados a 99 cêntimos (o que significa que NO é um resultado improvável a 1 cêntimo), os vendedores que colocam ordens compram ativamente contratos NO (representando 43% do volume), enquanto os compradores que executam ordens representam apenas 23%.

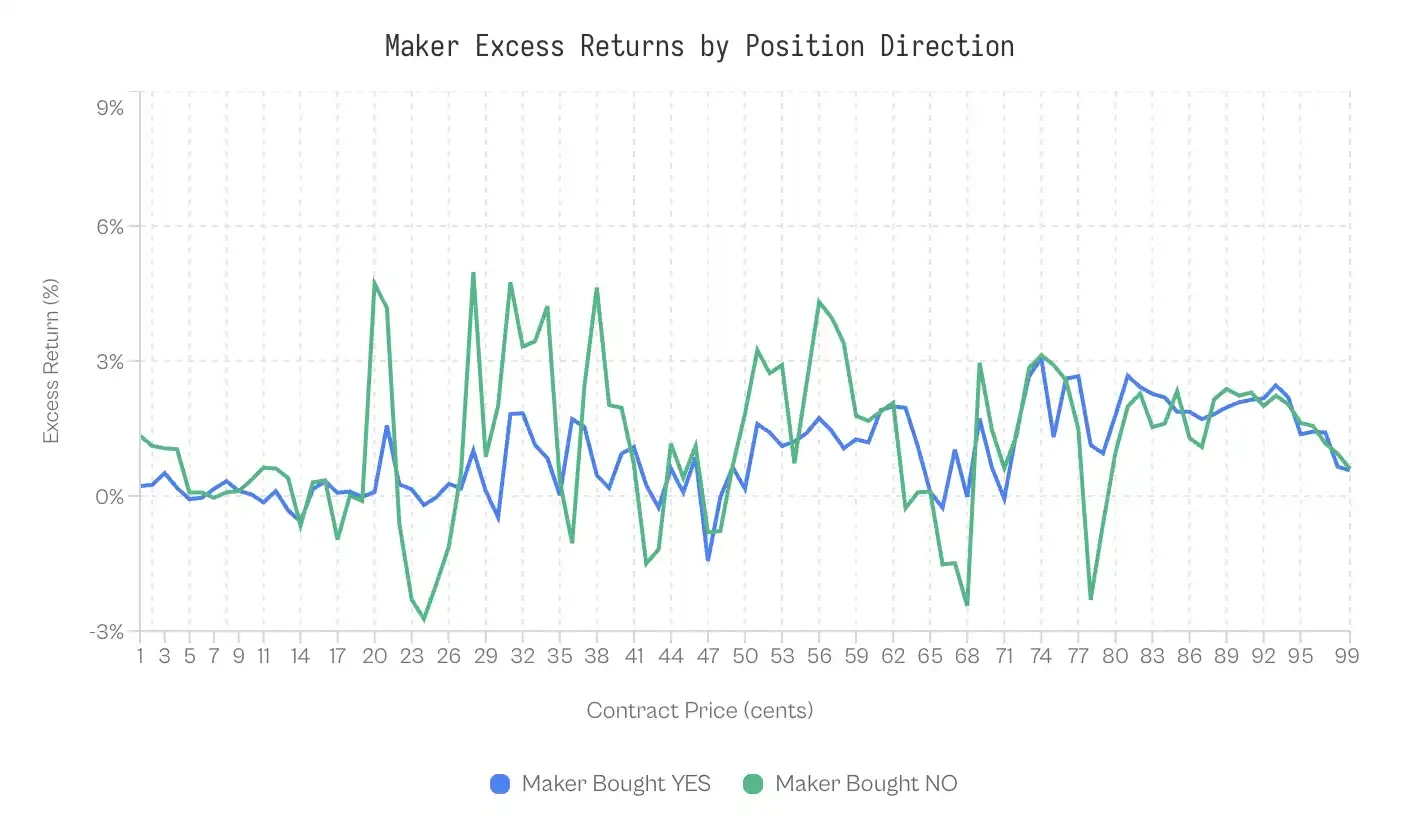

Alguém poderia supor que os market makers aproveitam esta assimetria, obtendo lucro com uma capacidade mais precisa de prever a direção — ou seja, sabem quando devem comprar NO. Contudo, a evidência não apoia esta hipótese.

Quando o desempenho dos market makers é decomposto segundo a direção das posições mantidas, os rendimentos são praticamente idênticos. Apenas nas extremidades (1-10 centavos e 91-99 centavos) surgem diferenças estatisticamente significativas, e mesmo nessas extremidades, o tamanho do efeito é extremamente pequeno (Cohen's d = 0,02-0,03).

Essa simetria é significativa: os market makers não obtêm lucro antecipando a direção, mas sim através de algum mecanismo aplicável igualmente a ambas as direções.

Discussão

Uma análise de 72,1 milhões de transações na plataforma Kalshi revelou uma estrutura microeconómica de mercado única: a riqueza transfere-se sistematicamente dos utilizadores que aceitam liquidez para os que criam liquidez. Este fenómeno é impulsionado por vieses comportamentais específicos e é modulado pelo grau de maturidade do mercado, concentrando-se nas categorias capazes de provocar um forte envolvimento emocional.

Mecanismo de extração de lucros pelos beneficiários

Num mercado de soma zero, os vencedores ganham por meio de informação privilegiada (previsões) ou estrutura privilegiada (fazendo mercado)?

Os dados apoiam fortemente a última opção.

Quando se analisa o rendimento dos market makers por direcção da posição, a diferença é mínima: os market makers que compraram "YES" obtiveram um rendimento excessivo de +0,77%, enquanto os que compraram "NO" obtiveram um rendimento excessivo de +1,25% (d de Cohen ≈ 0,02).

Esta simetria estatística indica que os market makers não possuem uma capacidade significativa de prever resultados vencedores. Pelo contrário, eles obtêm lucro através de arbitragem estrutural: fornecendo liquidez ao grupo de "takers" que preferem resultados de alto risco e altos retornos.

Este mecanismo de extração depende de um "imposto otimista".

Apesar de o "YES" com baixa probabilidade ter um desempenho 64 pontos percentuais inferior ao do "NO" com baixa probabilidade, os traders continuam a comprar desproporcionalmente contratos "YES" a preços de baixa probabilidade, representando quase metade do volume total de negociação nesse intervalo de preços.

Assim sendo, os market makers não precisam prever o futuro; eles apenas actuam como contrapartes para a avidez otimista. Este resultado está de acordo com os estudos de Reichenbach e Walther (2025) sobre o Polymarket e de Whelan (2025) sobre o Betfair, que mostram que, nos mercados de previsão, os market makers oferecem fluxos de negociação adaptados a esses vieses, em vez de efectuarem previsões.

Especialização da liquidez

Entre 2021 e 2023, apesar do viés Longshot, os tomadores de contratos obtiveram retornos positivos. Esta inversão de tendência coincidiu exatamente com a explosão do volume de negociação em outubro de 2024, após a Kalshi vencer a ação judicial.

A transferência de riqueza observada no final de 2024 é uma função da profundidade do mercado. Nos estágios iniciais da plataforma, a baixa liquidez impediu a entrada de market makers algorítmicos maduros. Os grandes volumes de negociação após as eleições de 2024 incentivaram a entrada de fornecedores profissionais de liquidez, que conseguem capturar sistematicamente as diferenças de preços e explorar fluxos de fundos enviesados.

Diferenças entre mercados

As diferenças entre ordens de compra e venda em categorias revelam como a seleção de participantes molda a eficiência do mercado.

• Financeira (0.17 pp): como grupo de controlo, demonstra que os mercados preditivos podem estar próximos da eficiência. Questões como "O índice S&P 500 conseguirá fechar acima dos 6000 pontos?" atraem participantes que pensam em termos de probabilidades e valor esperado, os quais provavelmente também são traders de opções ou seguidores de dados macroeconómicos. A barreira para a participação informada é elevada, os apostadores comuns não têm vantagem e provavelmente estão conscientes disso, optando por isso por desistir.

• Político (1,02 pp): Apesar de envolver fortes componentes emocionais, ainda apresenta um certo grau de ineficiência na previsibilidade. Os apostadores políticos seguem atentamente as sondagens e têm ajustado continuamente as suas avaliações ao longo do ciclo eleitoral. Esta lacuna é maior do que a verificada no setor financeiro, mas muito menor do que a do setor de entretenimento, o que indica que, embora a participação política envolva fortes emoções, não anula por completo a capacidade de raciocínio probabilístico.

• Esportes (2,23 pp): é a categoria com a maior participação no mercado de previsões. Apesar da diferença ser pequena, considerando que esta categoria representa 72% do volume de negócios, a diferença ainda é significativa. Os apostadores em esportes revelam algumas preferências comprovadas, incluindo lealdade ao seu clube, efeito da recente proximidade e apego emocional a jogadores estrela. Os fãs que apostam nas suas equipas favoritas a ganharem um campeonato não estão a calcular ganhos esperados, mas sim a comprar esperança.

• Criptomoedas (2,69 pp): Os participantes atraídos são profundamente influenciados pela mentalidade de "subida de preços" por parte de investidores individuais, um grupo que se sobrepõe aos traders de memes e aos especuladores de NFT. Perguntas como "O Bitcoin chegará a 100 000 dólares?" tendem mais a ser apostas baseadas em narrativas do que em estimativas de probabilidades.

• Entretenimento, mídia e assuntos mundiais (4,79–7,32 pp): nestes domínios existe a maior lacuna cognitiva, possuindo uma característica comum: as pessoas têm um limiar extremamente baixo para reconhecer a sua própria falta de especialização. Qualquer pessoa que siga fofocas de celebridades sente-se qualificada para prever os resultados de cerimónias de prémios; qualquer pessoa que leia títulos de notícias sente-se a par da geopolítica. Isso leva o grupo de participantes a confundir familiaridade com capacidade de julgamento.

O nosso estudo mostra que a eficiência do mercado depende de dois fatores: o limiar técnico de participação informada e o grau em que os problemas implícitos no mercado provocam raciocínio emocional.

Quando a barreira de entrada do mercado é elevada e o quadro é objectivo e impassível, a eficiência do mercado aproxima-se do estado ideal; quando a barreira é baixa e o quadro incentiva narrativas, o efeito optimista atinge o seu pico.

Limitações

Apesar dos dados utilizados na investigação serem fiáveis, existem ainda algumas limitações.

Em primeiro lugar, devido à falta de um ID único de traders, só podemos recorrer à classificação "market-maker/market-taker" para representar traders "experientes/inexperientes". Embora esta seja uma prática comum na literatura de microestrutura, ela não consegue capturar perfeitamente o comportamento dos traders experientes que realizam transações cruzadas com base em informações de timing.

Em segundo lugar, não conseguimos observar directamente a diferença entre preços de compra e venda a partir dos dados históricos de transacções, tornando difícil distinguir completamente a captura da diferença de preços do aproveitamento do tráfego enviesado.

Por fim, estes resultados aplicam-se apenas ao ambiente regulamentar dos EUA; mercados offshore com limites de alavancagem e estruturas de custos diferentes podem apresentar dinâmicas distintas.

Conclusão

O compromisso da previsão de mercados reside na sua capacidade de agregar informação diversificada numa única probabilidade precisa.

No entanto, a nossa análise do Kalshi indica que esse sinal é frequentemente distorcido por transferências sistemáticas de riqueza impulsionadas pela psicologia humana e pela microestrutura de mercado.

O mercado divide-se em duas classes distintas: uma classe de tomadores de ordens que sistematicamente pagam preços excessivos por resultados de baixa probabilidade e alta certeza, e uma classe de colocadores de ordens que retiram esse prêmio ao passivamente fornecerem liquidez.

Quando o tópico é monótono e quantitativo (como finanças), o mercado é eficiente. Quando o tópico permite que a esperança intervenha (como esportes, entretenimento), o mercado transforma-se num mecanismo que transfere riqueza dos otimistas para os que fazem cálculos precisos.