Autor: YQ

Compilado por Jiahuan, ChainCatcher

O modelo de negócios da internet é publicidade. Por trinta anos, isso se tornou a regra padrão: exibir conteúdo para humanos, colher atenção e transformar cliques em receita. Motores de busca, redes sociais, sites de notícias e plataformas de vídeo seguem todos a mesma lógica. O usuário não é cliente. O usuário é o produto.

Agentes quebraram esse modelo. Agentes que chamam APIs não têm atenção para ser explorada. Eles não veem anúncios em banners. Eles não clicam em links patrocinados. Eles não fazem compras impulsivas por recomendações de influenciadores. Eles avaliam serviços com base na utilidade, pagam pelo valor e, caso contrário, simplesmente se afastam. Toda a economia de publicidade foi construída sobre a suposição de que há um ser humano do outro lado da tela. Quando os usuários se tornam máquinas, essa suposição desmorona.

Isso não é uma hipótese. A Gartner prevê que, até 2028, 15 trilhões de dólares em compras B2B serão realizadas por meio de AI Agents. O ChatGPT possui 900 milhões de usuários ativos semanais (dados de fevereiro de 2026). Quando esses usuários delegarem decisões de compra a agentes, esses agentes precisarão de um método de pagamento. Duas empresas estão trilhando esse caminho: o x402 da Coinbase e o MPP da Stripe. Ambas ativaram o mesmo código de status, que estava inativo nas especificações HTTP desde 1996. Além disso, não conseguem concordar em nada mais.

Acordar o protocolo de pagamento adormecido por trinta anos

Em 1996, Roy Fielding incorporou um espaço reservado no HTTP/1.1: o código de status 402, "Pagamento Necessário". A visão na época era integrar micropagamentos (transações financeiras de valor extremamente pequeno) na camada subjacente da web. Pagar cinco centavos para ler um artigo. Pagar um centavo para carregar uma imagem. Fazer com que o dinheiro se tornasse uma parte nativa do HTTP, assim como os links.

Três coisas o mataram. Taxas de cartão de crédito de US$ 0,25 a US$ 0,35 por transação tornaram pagamentos de cinco centavos absurdos. As solicitações de pagamento causaram fadiga de decisão. Não existiam carteiras de navegador na época. O micropagamento da MSN da Microsoft falhou. A DigiCash falhou. A internet acabou adotando a publicidade, e o HTTP 402 dormiu por trinta anos.

O que mudou não é a tecnologia. As stablecoins e as redes Layer 2 tornaram possíveis transações abaixo de um centavo de dólar. O que mudou é o usuário. Quando os usuários são humanos, a publicidade funciona. Quando os usuários são máquinas, a publicidade torna-se estruturalmente impossível. A economia de máquinas precisa de uma camada de pagamento. O HTTP 402 é claramente o local perfeito para construí-la. A Coinbase lançou o x402 em maio de 2025. A Stripe lançou o MPP em março de 2026. A competição começou.

Mas todos estão perguntando qual protocolo vai vencer. Essa é uma pergunta errada. O canal de pagamento é apenas uma infraestrutura. O Visa processa US$ 14 trilhões em transações por ano. Mastercard e Santander concluíram, em 2 de março de 2026, o primeiro pagamento por Agentes de IA na Europa. Quando os 4 bilhões de cartões de débito existentes puderem ser usados para transações por agentes, o protocolo de transferência de fundos é apenas um ingresso. A verdadeira vantagem competitiva é a camada de coordenação de decisões: nesse sistema, os Agentes decidem o que comprar, de quem comprar e como verificar a confiança.

Mercado azul de trilhões

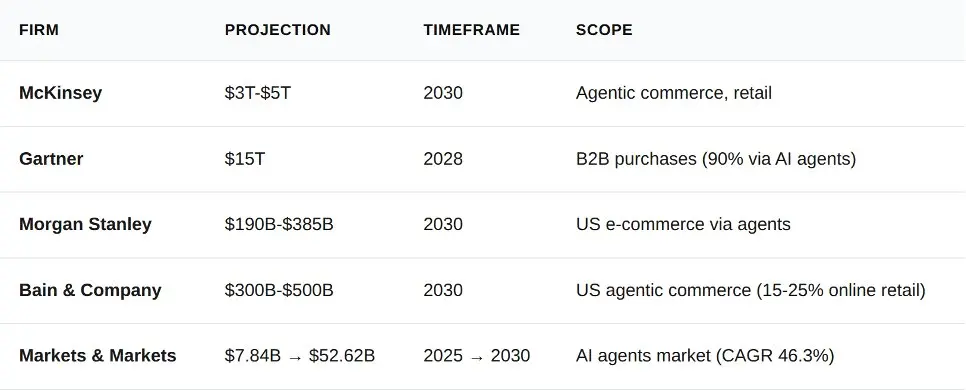

Nos últimos doze meses, cinco instituições de análise publicaram previsões sobre o negócio dos Agents. Eles divergem nos números específicos, mas estão surpreendentemente alinhados quanto à direção geral.

Entre o limite inferior do Morgan Stanley (US$ 190 bilhões) e os dados da Gartner sobre B2B (US$ 15 trilhões), há duas ordens de grandeza de diferença. Essa discrepância não decorre de confusão, mas sim de diferentes alcances estatísticos. O Morgan Stanley calcula o comércio eletrônico de consumidores nos Estados Unidos. A Gartner calcula todas as aquisições B2B globais. Mesmo a estimativa mais conservadora representa um tamanho de mercado maior que o volume total processado pela Stripe em todo o ano de 2023 (US$ 1 trilhão).

Por que as aplicações empresariais devem vir em primeiro lugar

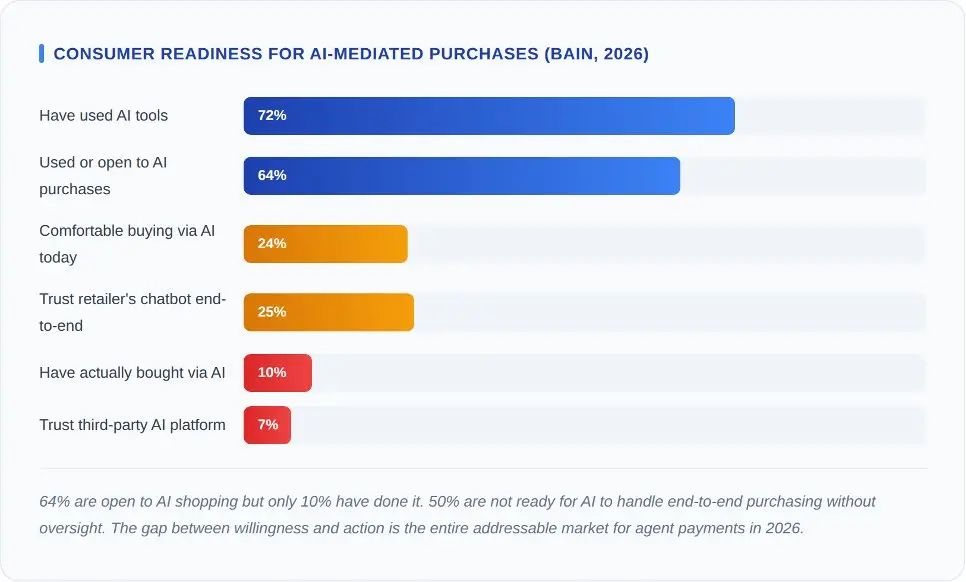

A Bain & Company realizou uma pesquisa com 2.016 consumidores americanos no início de 2026. Para qualquer um que preveja uma curva de crescimento explosivo, esses números são certamente um banho de água fria.

Os dados-chave são: apenas 7% das pessoas confiam em plataformas de IA de terceiros para fazer compras por elas. A confiança em chatbots de varejistas é de 25%. A diferença reside na distância da confiança. As pessoas confiam mais nas lojas pelas quais já compraram do que em um agente de IA genérico. A primeira onda de comércio por agentes surgirá por meio de IA de varejistas de marca, e não por meio de protocolos de agentes independentes.

Para o x402 e o MPP, a mensagem implícita é a mesma. Ambos os protocolos exigem a adoção empresarial antes da adoção pelo consumidor. Os consumidores não escolhem as rotas de pagamento; são os comerciantes que fazem essa escolha. E os comerciantes escolhem as rotas com base na taxa de fraude, na velocidade de liquidação e na responsabilidade por rejeições, e não na elegância do protocolo.

Eco-sistema de protocolos de pagamento compostos

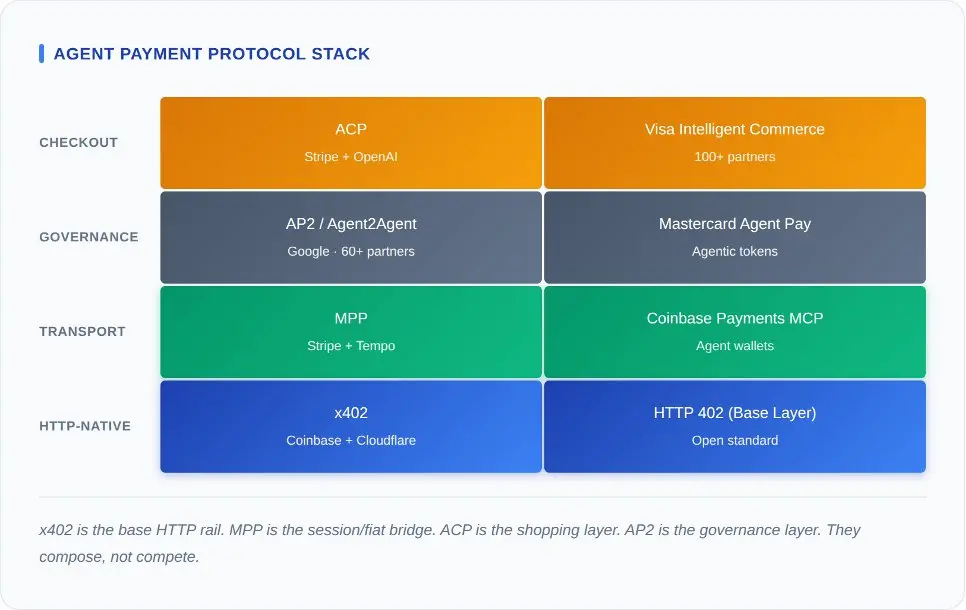

A maneira mais rápida de entender mal os pagamentos por agente é listar lado a lado os anúncios de cada protocolo e perguntar “qual é o melhor”. Esses protocolos ocupam níveis diferentes na mesma pilha tecnológica. Misturá-los é como comparar o protocolo TCP com a Shopify.

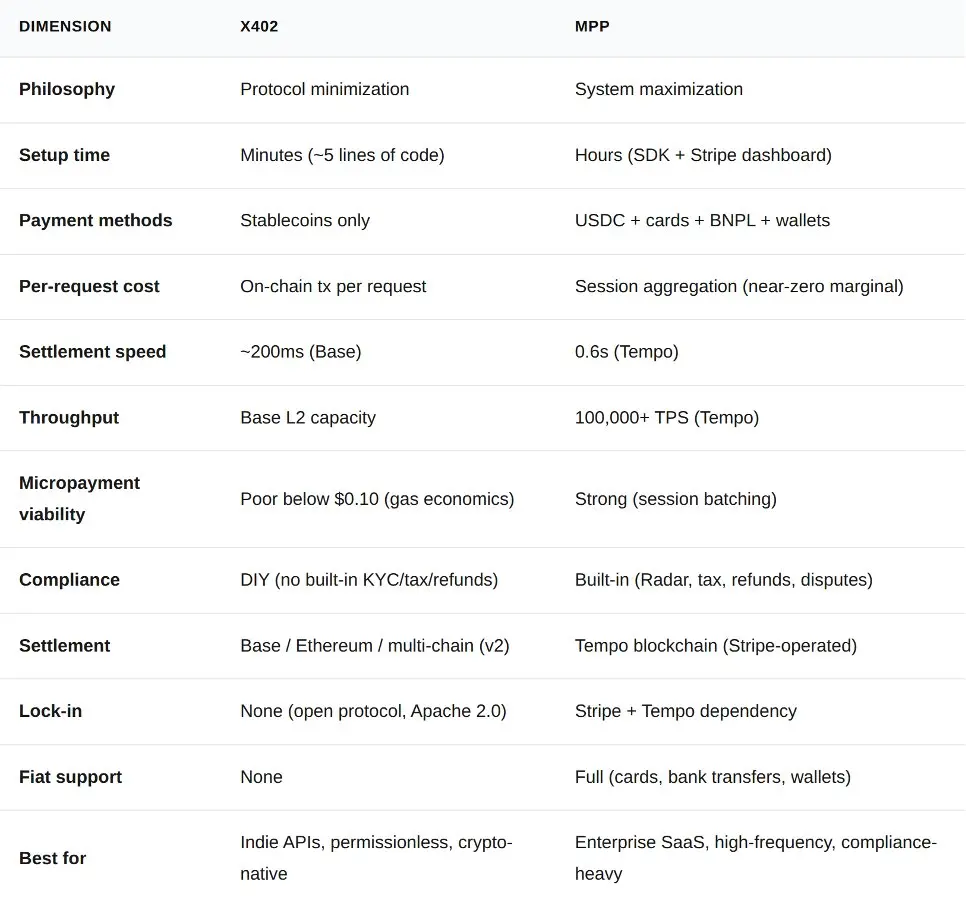

x402 está na camada mais baixa. Ele adiciona semântica de pagamento ao próprio HTTP. Qualquer servidor pode retornar um código de status 402, e qualquer cliente pode responder com uma transação assinada. Sem SDK, sem sessão, sem estado. O MPP está na camada superior. Ele usa o mesmo código de status 402, mas o encapsula em um protocolo de sessão que agrega micropagamentos, suporta moeda fiduciária e se integra à arquitetura de conformidade da Stripe.

Acima desses dois está a camada de coordenação de decisões. O AP2 do Google define como os agentes se descobrem, trocam autorizações e delegam permissões. O ACP, construído em conjunto pela Stripe e pela OpenAI, é responsável pela descoberta de produtos, gerenciamento de carrinho de compras e finalização da compra. Visa e Mastercard constroem a camada de credenciais por cima de tudo isso.

A maioria das análises ignora uma visão: esses são níveis compostos, não escolhas mutuamente exclusivas. Teoricamente, uma única transação pode ser autorizada pelo AP2, selecionar o produto pelo ACP, gerenciar a sessão pelo MPP e finalmente liquidada pelo x402. Ninguém ainda construiu uma pilha completa. Essa composibilidade é uma suposição de design, não uma realidade de produção. Mas sua lógica arquitetural está correta: a extensão a2a-x402 do Google (já aberta no GitHub) já conectou o AP2 e o x402.

A questão atual é qual camada será capaz de capturar o maior valor quando as demais camadas se tornarem homogêneas.

O que determina o resultado são as taxas

Cada discussão sobre pagamento por agente acaba se transformando em uma discussão sobre taxas. Aqui estão os dados reais comparando quatro soluções ainda não divulgadas por outros.

Protocolo x402: abordagem criptográfica minimalista, open source e pura

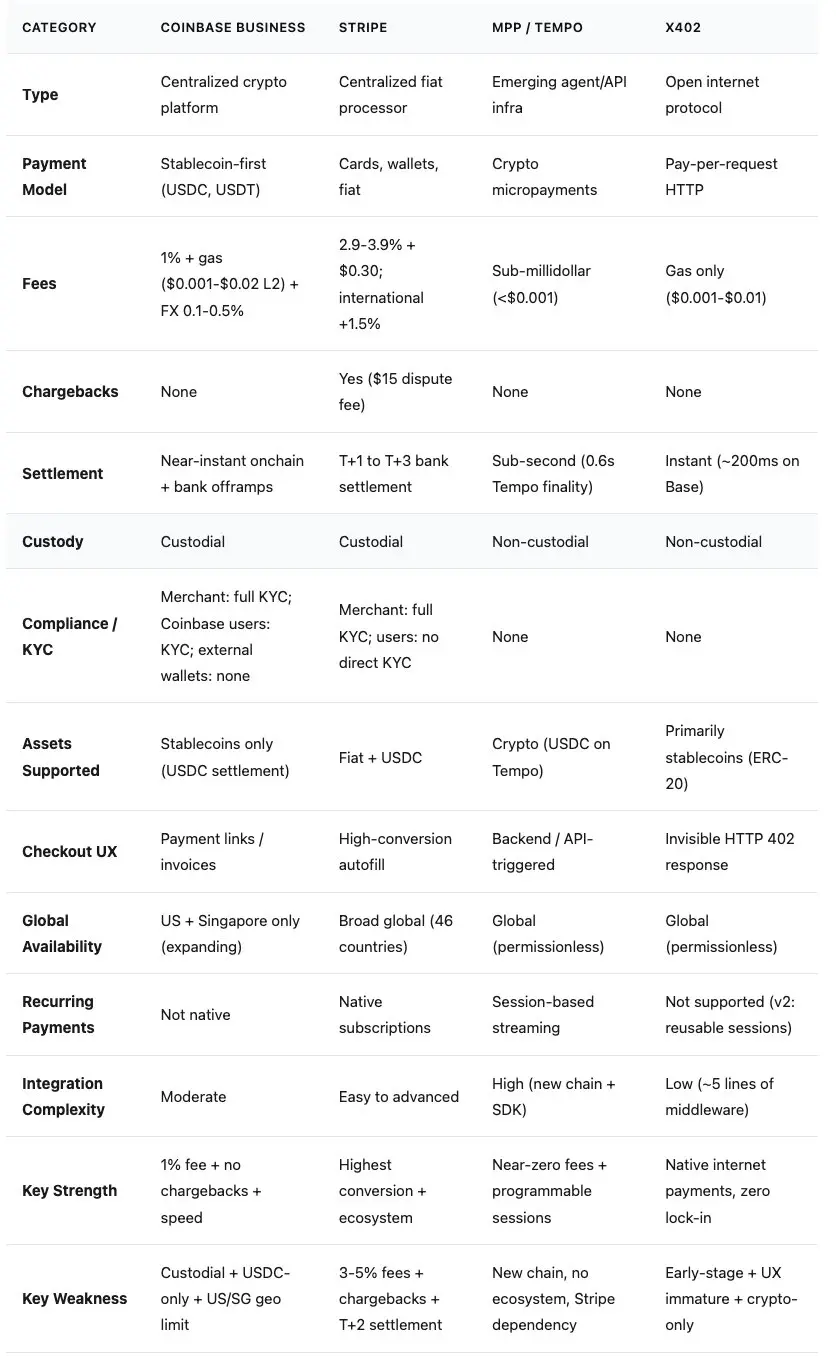

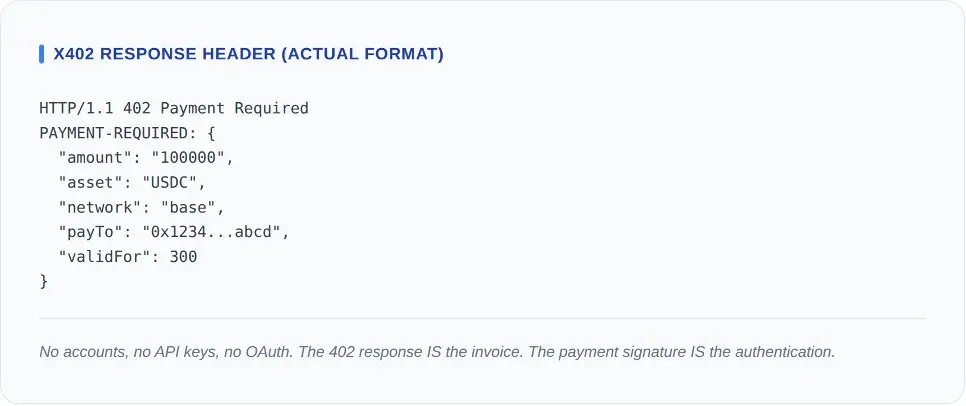

O protocolo x402 pode ser explicado com código de middleware de cinco linhas. O cliente solicita um recurso. O servidor retorna um HTTP 402 com cabeçalho de pagamento. O cliente assina uma transferência de criptomoeda estável e tenta novamente com a assinatura de pagamento. O prestador de serviço valida o pagamento na cadeia. O servidor retorna HTTP 200.

Dados on-chain até março de 2026: volume médio diário de aproximadamente 131.000 transações, valor médio diário de aproximadamente US$ 28.000, com valor médio de pagamento de US$ 0,20. Segundo análise forense da CoinDesk (11 de março de 2026), cerca da metade dessas transações são testes e sondagens de integração dos desenvolvedores. O valor total anualizado das transações é de aproximadamente US$ 10 milhões. O valor anualizado das transações comerciais reais, após a exclusão dos testes, é de aproximadamente US$ 5 milhões. Para um protocolo apoiado pela Coinbase, Cloudflare, Visa e Google, esses são dados de estágio semente. O protocolo em si funciona bem; apenas o mercado ainda não chegou.

O que torna o x402 poderoso em termos de arquitetura é exatamente o que ele não possui: taxas de protocolo zero. Criação de conta zero. Bloqueio de fornecedor zero. A especificação utiliza a licença Apache 2.0. Qualquer servidor, em qualquer linguagem, pode ser implantado em uma tarde. A Fundação x402 já inclui Coinbase, Cloudflare, Google e Visa como membros, com AWS, Circle, Anthropic e Vercel como parceiros adicionais. Seu custo de experimentação é praticamente zero.

O padrão v2 resolveu as limitações óbvias do protocolo original. A arquitetura de plug-ins permite que provedores suportem múltiplas blockchains. Sessões reutilizáveis reduzem a sobrecarga on-chain em cada solicitação. O suporte multi-chain foi expandido da rede Base para a mainnet da Ethereum, Arbitrum e Solana.

Sua fraqueza é estrutural. O x402 suporta apenas criptomoedas. Não há canal para moeda fiduciária. Se um agente precisar pagar pela API SaaS com um cartão de crédito corporativo, não poderá usar o x402. E a plataforma Coinbase por trás dele também está atualmente em transição.

Protocolo Stripe MPP: Ancoragem à conformidade e pagamentos em moeda fiduciária

x402 não possui canal fiat. Não pode aglutinar micropagamentos. Não possui detecção de fraude integrada, cálculo de impostos nem lógica de reembolso. Para desenvolvedores independentes que vendem acesso à API por US$ 0,01 por chamada, essas são compensações aceitáveis. Mas para um agente corporativo que realiza 10.000 chamadas à API por hora para um provedor SaaS certificado SOC 2, essas deficiências são fatais.

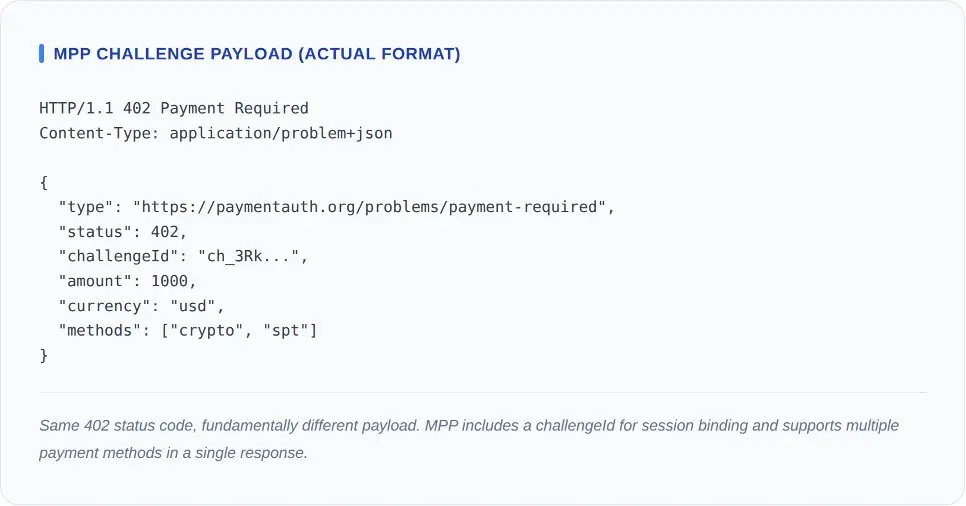

MPP foi criado especificamente para preencher essas lacunas. O processo também começa com o código de status 402. No entanto, em vez de ser uma única transação de stablecoin com assinatura única, o cliente negocia uma sessão, autoriza um limite de gastos e realiza chamadas repetidas sem precisar liquidar a cada solicitação.

MPP foi criado especificamente para preencher essas lacunas. O processo também começa com o código de status 402. No entanto, em vez de ser uma única transação de stablecoin com assinatura única, o cliente negocia uma sessão, autoriza um limite de gastos e realiza chamadas repetidas sem precisar liquidar a cada solicitação.

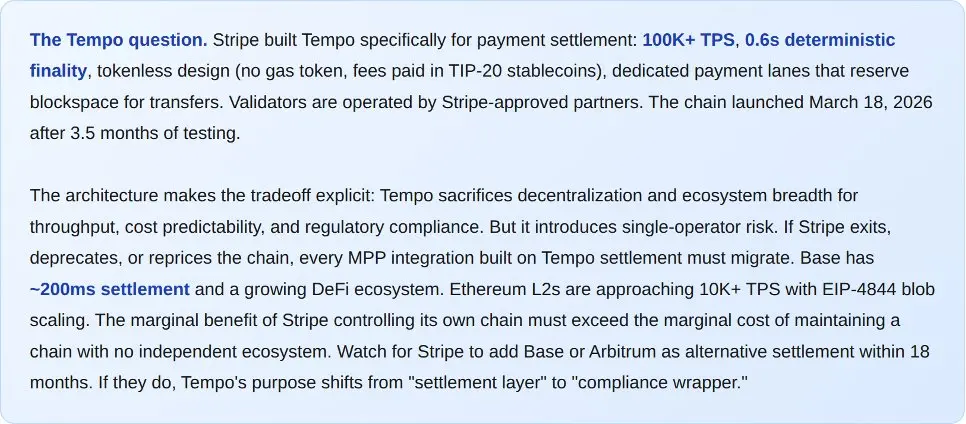

A base do MPP é o Tempo, uma blockchain dedicada lançada em 18 de março de 2026. Suas especificações incluem mais de 100 mil TPS, finalidade de 0,6 segundos e design sem token (sem token de gas, sem criptomoeda nativa). Os nós de validação são operados por parceiros aprovados pela Stripe. Esse compromisso é evidente: o Tempo sacrifica a descentralização em troca de throughput, previsibilidade de custos e conformidade regulatória. A Stripe não esconde isso.

A lista de parceiros ao lançamento demonstra claramente sua intenção de entrar no mercado corporativo. Os primeiros mais de 50 serviços incluem OpenAI, Anthropic, Google Gemini, Dune Analytics e Browserbase. Os parceiros de design incluem Visa, Mastercard, Deutsche Bank, Shopify e Revolut. Trata-se da extensão da rede de comerciantes existente da Stripe para o setor de agentes, equipada igualmente com detecção de fraude (Stripe Radar), cálculo de impostos e mecanismos de resolução de disputas.

MPP suporta USDC, cartões de crédito, cartões de débito, compra agora pague depois e carteiras digitais em um único protocolo. Agentes que pagam com USDC na rede Base e agentes que pagam com cartões da Visa acessam o mesmo endpoint e recebem o mesmo recibo. A maioria das compras corporativas ainda é feita por cartões. Um protocolo de pagamento que exija exclusivamente criptomoedas é um protocolo que a maioria dos CFOs não aprovaria.

Suas fraquezas também são reais. Tempo é uma nova cadeia, sem nenhum ecossistema além do Stripe. No lançamento inicial, apenas os EUA aceitam criptomoedas. O protocolo cria uma forte dependência da infraestrutura do Stripe. Além disso, o modelo de sessão do MPP introduz estado, o que significa que ele enfrenta os modos de falha evitados pelo design sem estado do x402: expiração de sessão, disputas de liquidação parcial e gerenciamento de tokens de autorização.

x402 em comparação com MPP

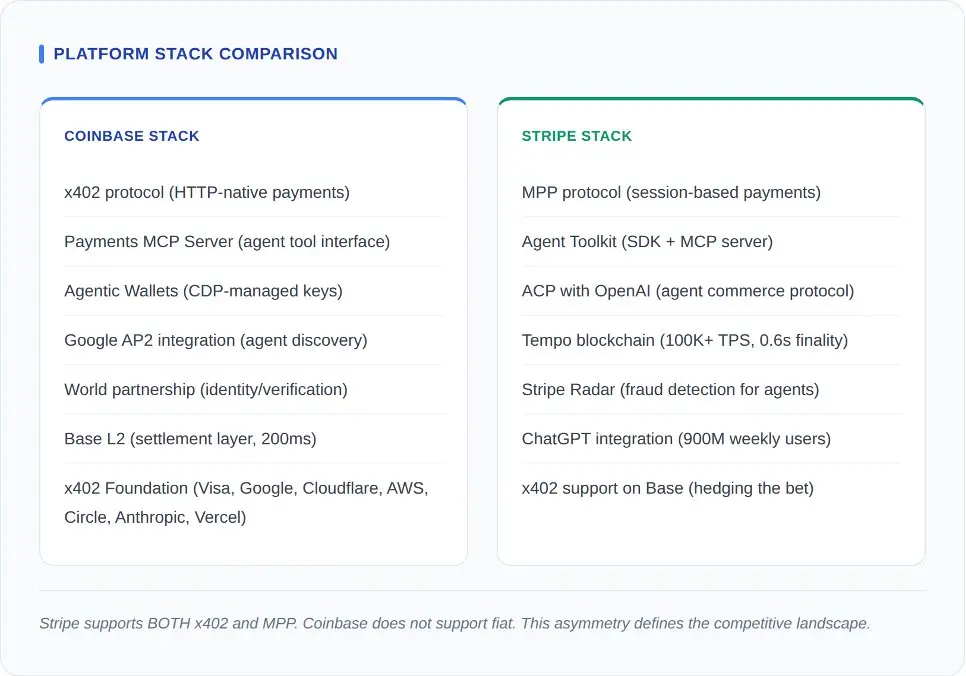

Além do nível do protocolo, a estratégia da plataforma fica clara. Ambas as empresas estão construindo um ecossistema de negócios de agente completo. O protocolo é apenas a camada de pagamento neste jogo maior.

O movimento mais crucial desta disputa foi a última ação do lado da Stripe. A Stripe apoia o uso do x402 na rede Base, mitigando riscos ao oferecer esse protocolo sem permissão ao lado de seu próprio protocolo empresarial. A Coinbase não respondeu de forma equivalente. Na arquitetura da Coinbase, não há caminho para pagamentos em moeda fiduciária. Se um agente precisar pagar com cartão de crédito, a Coinbase não oferece solução.

A vantagem de distribuição da Stripe não pode ser exagerada. Por meio da integração com o ChatGPT, a MPP alcançou 900 milhões de usuários ativos semanais (fevereiro de 2026), incluindo 50 milhões de usuários assinantes pagantes. Quando um agente de IA construído na plataforma da OpenAI precisa realizar uma compra, a Stripe é o caminho padrão. Em contraste, a distribuição da Coinbase depende da adoção por desenvolvedores: o ecossistema Base, empresas membros da x402 Foundation e construtores cripto-nativos que preferem infraestrutura sem permissão.

Mas a própria Stripe enfrentou dificuldades em promover seu modelo de comércio de agência. O ACP integrou-se ao Shopify ao ser lançado, mas inicialmente apenas cerca de 12 comerciantes ativaram o serviço. Os usuários podem navegar pelos produtos por meio da interface de agência, mas na hora do pagamento, são redirecionados para o site do varejista para concluir a transação (segundo The Information, março de 2026). A agência cuida da navegação; os humanos cuidam do pagamento. Isso não é comércio de agência. É apenas um mecanismo de recomendação de produtos com um passo adicional e incômodo.

A vantagem de resposta da Coinbase reside na neutralidade. A Stripe, como provedora de processamento de pagamentos, tem motivação comercial para manter as transações em sua plataforma. Já a Coinbase construiu o x402 como um protocolo aberto e transferiu o poder de governança para a fundação. No entanto, a narrativa da plataforma da Coinbase é complexa: seu produto Commerce será descontinuado em 31 de março, o Coinbase Business é hospedado e disponível apenas nos Estados Unidos e Cingapura, e o liquidação converte automaticamente tudo para USDC. O protocolo aberto é puro, mas a plataforma por trás dele está em transição.

Grandes nomes tradicionais reagem: A estratégia da Visa e da Mastercard

Enquanto Coinbase e Stripe constroem de baixo para cima, Visa e Mastercard estão posicionando-se de cima para baixo. As duas grandes redes de cartões de débito/crédito anunciaram funcionalidades de pagamento por agente no início de 2026, e suas estratégias revelam o que acontece quando gigantes tradicionais com bilhões de credenciais de usuários existentes entram em um mercado emergente.

A plataforma Intelligent Commerce da Visa foi lançada em parceria com mais de 100 parceiros, incluindo Samsung, Perplexity e Microsoft. Sua inovação central são credenciais de agente tokenizadas: encapsular o número do cartão Visa em um token específico do agente, com limites de gasto, restrições de comerciante e monitoramento em tempo real. A Visa processa US$ 14 trilhões por ano. Ela simplesmente não precisa inventar uma nova via de pagamento.

A Agent Pay da Mastercard adotou uma abordagem semelhante. Os tokens de agente fornecem permissão para gastos delegados. A integração com a Fiserv introduziu milhares de adquirentes comerciais existentes. O Banco Santander concluiu, em 2 de março de 2026, o primeiro pagamento por agente da União Europeia. A Mastercard aposta no fato de que sua infraestrutura regulatória e de conformidade já em operação é o maior desafio, e expandi-la para o domínio dos agentes é apenas um desenvolvimento de engenharia incremental.

O protocolo AP2 do Google atua como camada de governança acima de todos estes. O AP2 possui mais de 60 parceiros fundadores, incluindo Adyen, American Express, Ant Group, Coinbase, Etsy, Intuit, JCB, Mastercard, PayPal, Revolut, Salesforce, UnionPay e Worldpay, e define como os agentes descobrem serviços, trocam autorizações e delegam permissões. O AP2 mantém intencionalmente a imparcialidade em relação aos meios de pagamento. Uma autorização AP2 pode aprovar um pagamento por meio de x402, MPP, Visa ou Mastercard.

O que está acontecendo na cadeia?

Dados fora de contexto são apenas slogans de marketing. Aqui está o contexto da situação.

Não confunda baixo volume de negociação com falta de perspectiva. O Stripe processou volume zero de transações comerciais reais em seu primeiro ano. A AWS teve economia por unidade negativa nos seus primeiros cinco anos. Essas 75 milhões de transações x402 não são receita. São 75 milhões de provas de que desenvolvedores acreditavam que este protocolo valia a pena ser integrado antes de alguém pagar por isso. O vácuo entre construção e compra é normal na adoção de infraestrutura.

Navegando pela zona cinzenta da regulamentação

Cada protocolo nesta pilha opera em uma zona cinzenta regulatória, e essa zona não permanecerá cinzenta para sempre. A lei da UE MiCA (Market in Crypto-Assets, em vigor em junho de 2024) impõe requisitos de licenciamento para emissores de stablecoins e provedores de serviços de ativos criptográficos. O modelo de prestador de serviços da x402 (no qual terceiros liquidam pagamentos em stablecoins em nome de comerciantes) encaixa-se perfeitamente na definição de provedores de serviços de ativos criptográficos da MiCA. Até o momento, nenhum prestador de serviços da x402 obteve licença MiCA. Isso representa uma bomba-relógio em contagem regressiva para sua adoção na Europa.

MPP enfrenta níveis regulatórios completamente diferentes. O quadro PSD2/PSD3 da Europa regula os serviços de iniciação de pagamentos. Um agente que autoriza sessões de pagamento em nome do usuário está realizando a ação de iniciação de pagamento. Se o modelo de sessão do MPP exige licença PSD3 depende de o agente ser classificado como prestador de serviços de pagamento ou como intermediário técnico. A Stripe possui licença PSD2 em toda a Europa. Já as implementações independentes de MPP não possuem.

Nos Estados Unidos, a Consumer Financial Protection Bureau ainda não emitiu diretrizes específicas sobre transações consumidoras mediadas por IA, mas as regras existentes de proteção ao consumidor (a Regulamentação E para transferências eletrônicas de fundos e a TILA para crédito) aplicam-se igualmente, independentemente de o pagamento ser iniciado por um ser humano ou por um agente. O pagamento da União Europeia da Mastercard com o Banco Santander (2 de março de 2026) é liquidado sob a licença bancária existente do Santander. Não estabelece um novo precedente regulatório. Demonstra que, sob uma estrutura institucional adequada, o quadro existente perfeitamente consegue acomodar pagamentos por agentes.

A lição da regulamentação para os construtores é que protocolos sem permissão precisarão de “empacotamento autorizado” em mercados regulamentados. O modelo de provedores abertos da x402 funciona hoje nos EUA. Mas, se não estiver em conformidade com o regulamento MiCA, não funcionará na União Europeia. A dependência do MPP da Stripe é uma fraqueza no ecossistema nativo da criptomoeda, mas uma vantagem em mercados regulamentados, pois as licenças existentes da Stripe oferecem garantias de conformidade. O protocolo que vencerá em cada jurisdição será aquele que resolver os problemas regulatórios, e não aquele com a melhor experiência para desenvolvedores.

O que acontecerá a seguir

x402 se tornará a camada sem permissão para o mercado de cauda da internet: APIs independentes, fontes de dados abertas, micropagamentos e qualquer cenário de uso em que criar uma conta antes do pagamento cause atrito inaceitável. O MPP se tornará a camada de sessão para cargas de trabalho empresariais de alta frequência e altamente regulamentadas: APIs SaaS, serviços em nuvem, dados financeiros e qualquer item que exija aprovação da equipe de compras da Fortune 500.

Eles coexistem porque atendem a diferentes limites de confiança. Um proxy anônimo que coleta dados de mercado por meio de uma API pública não precisa do Stripe Radar. Mas um proxy de saúde que processa sinistros de seguro não só precisa do Stripe Radar, mas também deve cumprir as regulamentações HIPAA, exigir rastreamento de auditoria e lógica de reembolso. Incorporar ambas as funcionalidades em um único protocolo seria excessivo para o primeiro caso e insuficiente para o segundo. O design de duas camadas é a arquitetura correta.

A rede de cartões bancários fornece uma terceira camada: conformidade e governança em escala. Os tokens da Visa e os tokens de agente da Mastercard tratarão dos casos que exigem a extensão das relações financeiras existentes dos seres humanos para seus agentes. Para a esmagadora maioria dos consumidores, o primeiro pagamento agente autorizado será realizado por meio de seu cartão Visa ou Mastercard existente, e não por meio de carteira de stablecoin. É uma simples conta: 4 bilhões de cartões bancários contra 50 milhões de carteiras de stablecoin.

O fim da era da monetização de tráfego

Por trinta anos, o modelo de negócios da internet tem sido: exibir anúncios para humanos, colher atenção e transformar cliques em receita. A receita anual de publicidade do Google de US$ 300 bilhões, a da Meta de US$ 135 bilhões, a da Amazon de US$ 50 bilhões. Tudo isso depende de uma pessoa viva sentada do outro lado da tela.

Agentes não clicam em anúncios. Eles não possuem atenção para ser explorada. Eles não fazem compras impulsivas, não reagem à afinidade com a marca e não assistem a vídeos antes de acessar pontos de extremidade da API. Eles apenas avaliam e, em seguida, pagam ou saem. Modelos de publicidade são intrinsicamente incompatíveis com usuários máquinas. Isso não é uma previsão. É um fato aritmético.

Gartner afirma que, até 2028, 15 trilhões de dólares em compras B2B serão realizadas por meio de AI Agents. Mesmo considerando apenas 10%, há 1,5 trilhão de dólares que exigem sistemas de pagamento, liquidação e resolução de disputas. A Bain prevê que, até 2030, o mercado comercial de Agents nos Estados Unidos alcançará entre 300 e 500 bilhões de dólares. O próprio mercado de AI Agents crescerá de 7,84 bilhões de dólares para 52,62 bilhões de dólares, com uma taxa composta de crescimento anual de 46,3% (segundo dados da Markets & Markets). Essa base é suficientemente grande para permitir que x402, MPP, Visa e Mastercard cada uma ocupe seu próprio espaço.

Mas esse número deveria deixar cada desenvolvedor nesse campo inquieto: apenas 7% dos consumidores confiam em plataformas de IA de terceiros para fazer compras por eles (segundo pesquisa da Bain de 2026 com 2.016 entrevistados nos EUA). Os protocolos de pagamento já estão prontos. A infraestrutura já está pronta. Mas os seres humanos ainda não estão prontos.

Trinta anos atrás, devido ao alto custo de micropagamentos, a internet acabou adotando o modelo de publicidade. Hoje, as barreiras tecnológicas para micropagamentos são quase nulas, mas a confiança tornou-se o bem mais caro. Quem conseguir atravessar esse abismo dominará o próximo modelo de negócios da internet.Porque a tecnologia de pagamento é apenas um meio; o que realmente constitui a vantagem competitiva é se os usuários estão dispostos a pagar.