Autor: a16z

Tradução: Deep潮 TechFlow

Leitura destacada da Shenchao: O MIT afirma que 95% dos projetos piloto de IA generativa empresarial falharam na transformação, mas a a16z refuta diretamente essa afirmação com dados internos de suas empresas do portfólio. 29% das Fortune 500 e 19% das Global 2000 já são clientes pagantes de startups líderes em IA, e ferramentas de programação aumentam a eficiência dos melhores engenheiros em 10 a 20 vezes. Este relatório de 23.928 palavras, baseado em dados internos, revela quais cenários de IA realmente geram valor e quais ainda são apenas hype conceitual.

Há muitas especulações sobre o progresso da IA em grandes empresas, mas a maioria das informações existentes consiste apenas em pesquisas que relatam automaticamente o uso de IA ou capturam emoções qualitativas de compradores, em vez de dados concretos. Além disso, os poucos estudos existentes afirmam que a IA desempenha mal nas empresas, sendo o mais notável um estudo do MIT que afirma que 95% dos pilotos de IA generativa não foram convertidos.

Com base em nossos dados internos e conversas com executivos corporativos, descobrimos que essa estatística é incrível. Temos acompanhado de perto onde a IA é mais amplamente adotada e onde o ROI é mais claro, compilando dados concretos sobre o que realmente funciona na IA corporativa.

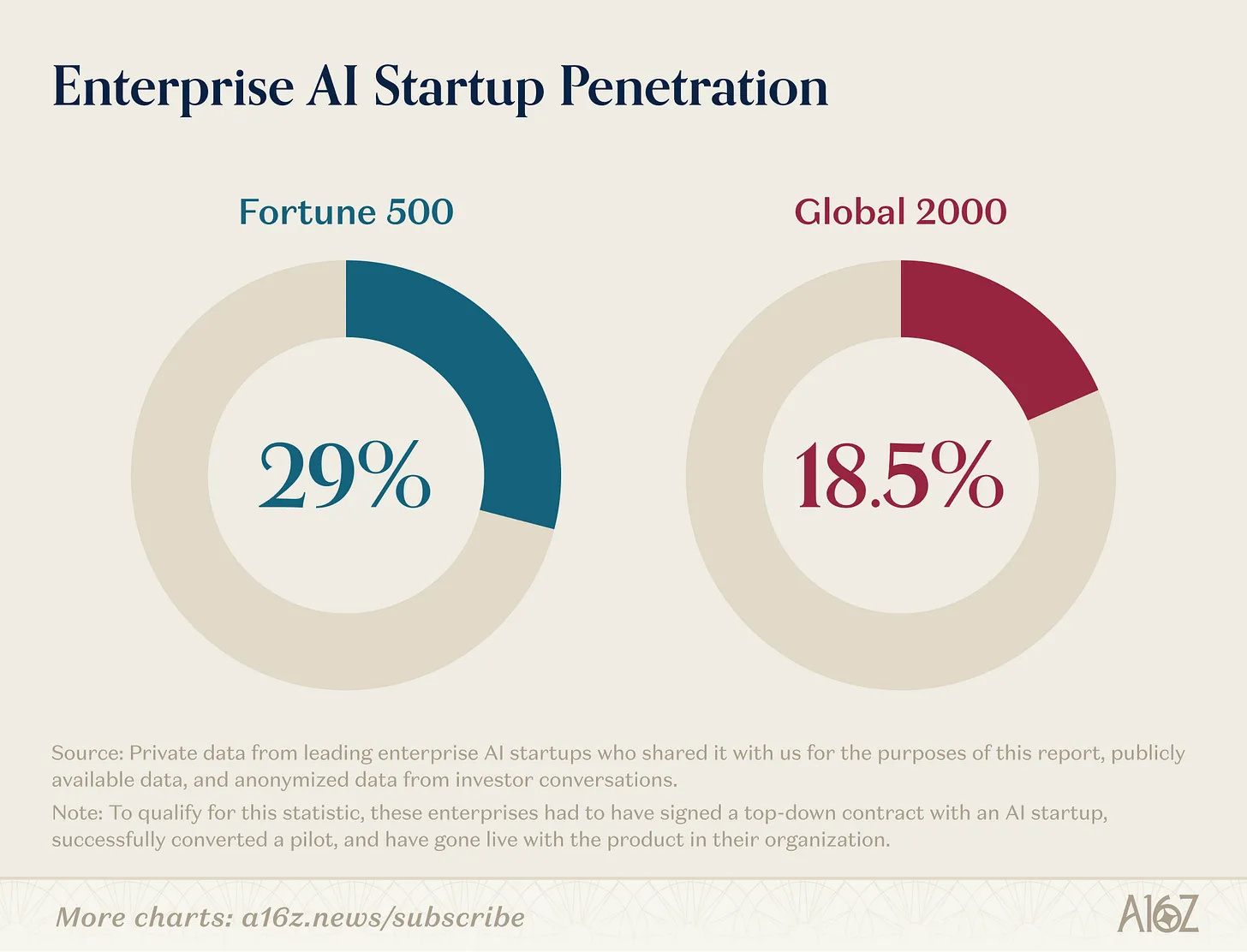

Taxa de penetração de IA nas empresas

Segundo nossa análise, 29% das Fortune 500 e cerca de 19% das Global 2000 são clientes pagantes ativos das principais startups de IA.

Para atender a essa estatística, essas empresas devem ter assinado contratos top-down com startups de IA, convertido com sucesso os pilotos e lançado o produto em suas organizações.

Alcançar esse nível de penetração em tão pouco tempo é notável, pois as empresas da Fortune 500 não são conhecidas por serem early adopters tecnológicos. Historicamente, muitas startups precisavam primeiro vender para outras startups para obter impulso inicial, e só anos depois conseguiam assinar seu primeiro contrato corporativo, exigindo mais receita e tempo antes de finalmente conquistar clientes do porte da Fortune 500.

A IA revolucionou esse padrão. A OpenAI lançou o ChatGPT em novembro de 2022, demonstrando imediatamente aos consumidores e empresas o potencial da IA. Isso desencadeou uma tempestade de interesse na IA, algo que nenhuma geração anterior de tecnologia havia provocado, fazendo com que grandes empresas estivessem mais dispostas do que nunca a apostar cedo em novos produtos. Resultado: apenas três anos e meio depois, quase um terço das Fortune 500 e um quinto das Global 2000 possuem implementações reais de IA empresarial em suas organizações.

O que funciona na IA corporativa

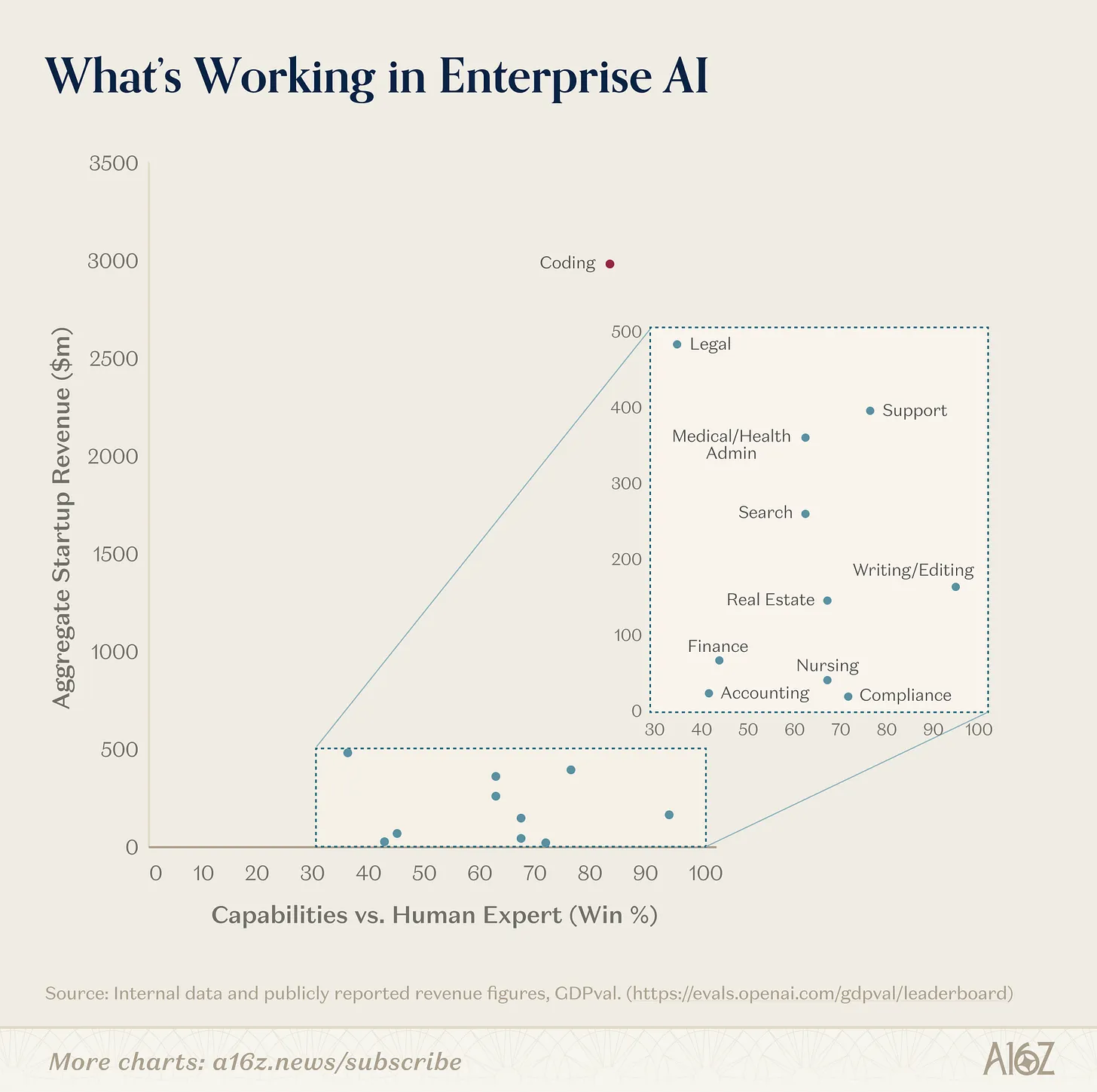

Onde isso ocorre mais rapidamente e como isso se mapeia para o trabalho em que o modelo é intrinsicamente mais habilidoso?

Descobrimos que o método de avaliação mais indicativo é sobrepor o impulso de receita de cada caso de uso à capacidade teórica definida pelo GDPval, um benchmark conhecido da OpenAI que avalia a capacidade dos modelos em tarefas com valor na economia real. Para nós, esses dois fatores resumem tanto o quão bom um modelo pode ser quanto o quanto valor eles já demonstraram fornecer hoje. Isso os torna muito esclarecedores sobre onde a adoção de IA está hoje, para onde pode ir e onde ainda há IA pendente na adoção, apesar do amadurecimento da capacidade dos modelos.

Where does enterprise AI deliver the most value today?

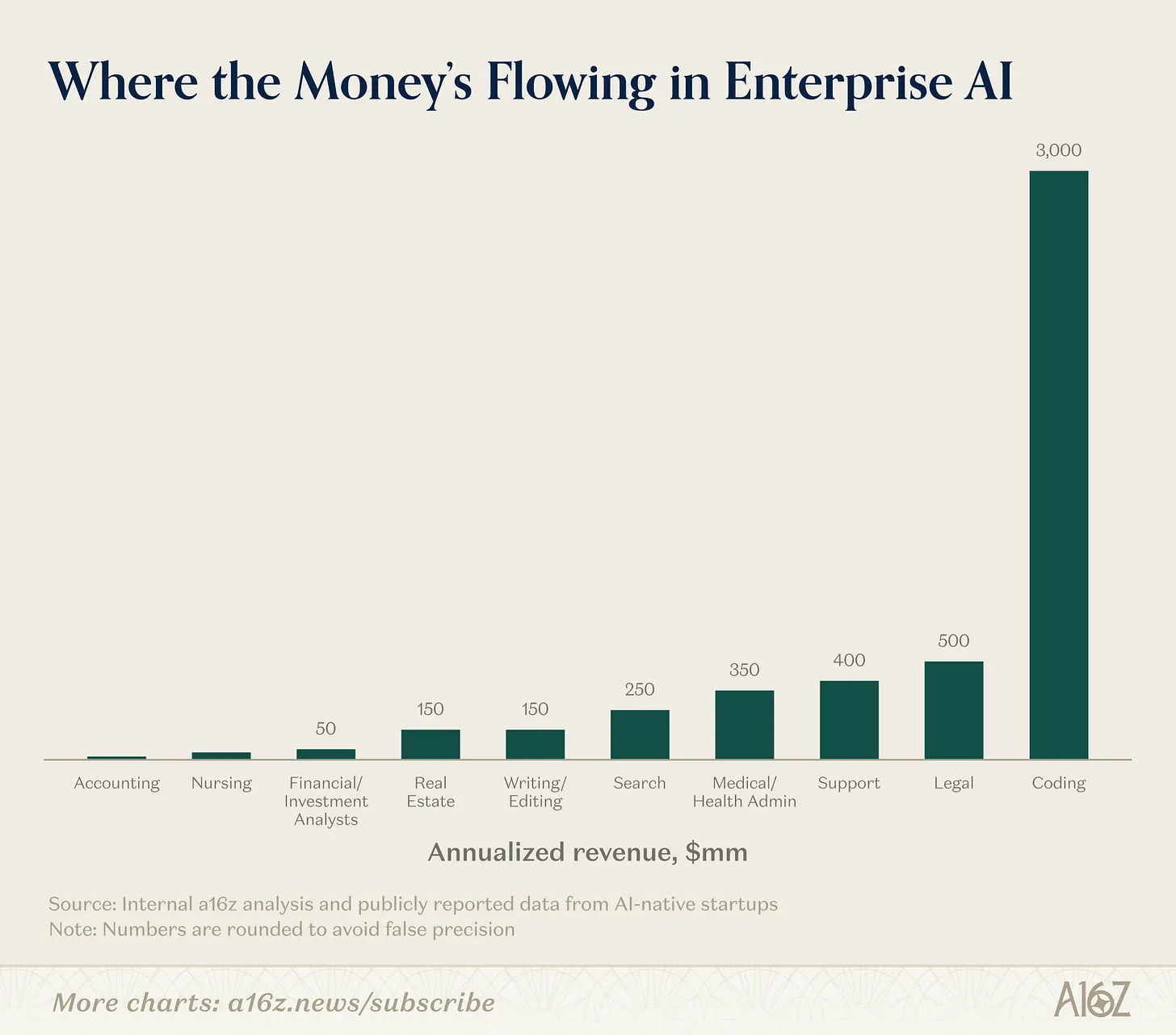

Em termos de impulso de receita, a adoção de IA pelas empresas é liderada por um conjunto claro de casos de uso e setores. Programação, suporte e busca representam até agora a maioria dos casos de uso (a programação é até um ordem de grandeza fora do comum nesse grupo), enquanto os setores de tecnologia, jurídico e saúde são os mais ávidos por adotar IA.

Programação: A programação é o caso de uso dominante da IA, quase uma ordem de grandeza. Isso é evidente no crescimento explosivo relatado por empresas como o Cursor e no crescimento hiperacelerado de ferramentas como Claude Code e Codex. Essas taxas de crescimento superaram as previsões mais otimistas de quase todos, e até agora, a maioria da adoção de ferramentas de IA pelas Fortune 500/Global 2000 ocorreu no código.

Em muitos aspectos, a programação representa um caso de uso ideal para a IA, tanto em termos de capacidade técnica quanto de aceitação no mercado corporativo. O código é intensivo em dados, o que significa que há uma grande quantidade de código de alta qualidade disponível online para treinar modelos. Também é baseado em texto, tornando-o fácil de ser interpretado pelos modelos. É preciso e explícito, com sintaxe rigorosa e resultados previsíveis. Importante, é verificável: qualquer um pode executá-lo e saber se funciona, criando um ciclo de feedback apertado para o aprendizado e aprimoramento do modelo.

Do ponto de vista comercial, também é uma aplicação muito boa. Temos ouvido constantemente empresas de portfólio afirmarem que a produtividade de seus melhores engenheiros aumentou de 10 a 20 vezes com ferramentas de codificação por IA. Contratar engenheiros sempre foi difícil e caro, portanto, qualquer coisa que aumente sua produtividade tem um ROI claro — o aumento fornecido pelas ferramentas de codificação por IA cria um grande incentivo para adoção. Engenheiros também são frequentemente os primeiros a adotar as melhores ferramentas, pois a programação é uma tarefa mais isolada em comparação com a maioria dos trabalhos empresariais, permitindo que eles simplesmente encontrem e adotem as melhores ferramentas sem serem impedidos pela coordenação e burocracia que afetam muitas outras funções empresariais.

Além disso, ferramentas de programação não precisam concluir 100% da tarefa de ponta a ponta para ter valor adicional, pois qualquer aceleração (por exemplo, encontrar bugs, gerar código padrão) ainda economiza tempo e é útil. Como a programação envolve um fluxo de trabalho com humano no ciclo, os desenvolvedores ainda supervisionam o processo de desenvolvimento hoje, e essas ferramentas mantêm espaço para julgamento humano revisar, editar e iterar, enquanto aceleram a saída. Isso aumenta a confiança das empresas e facilita a adoção.

As habilidades de programação estão aumentando exponencialmente, e cada laboratório está claramente focado em vencer o código como caso de uso. Isso tem um impacto enorme. O código é o upstream de todas as outras aplicações, pois é o bloco de construção fundamental de qualquer software; portanto, a aceleração do código pela IA deve impulsionar todos os outros campos. A barreira para construção nesses campos diminuiu, liberando novas oportunidades resolvíveis com IA, mas essa mesma acessibilidade torna mais crítico do que nunca construir vantagens competitivas duradouras para startups.

Support: Supports the opposite end of the barbell from code. Although software engineering typically receives the most investment and attention within organizations, support is often overlooked. Support work within organizations is seen as backend, entry-level work and is frequently outsourced to offshore companies or business process outsourcing (BPO) firms, as companies consider managing it too cumbersome and complex.

A IA já se mostrou excelente na gestão deste trabalho por vários motivos. Primeiro, a maioria das interações de suporte é limitada no tempo e possui intenções restritas (por exemplo, emitir um reembolso), fornecendo aos agentes problemas bem definidos para resolver. O suporte também é uma das únicas funções cujas tarefas envolvidas são claramente definidas. A equipe de suporte é grande e tem alta rotatividade, exigindo que novos representantes sejam treinados de forma rápida e padronizada. Para isso, eles possuem procedimentos operacionais padronizados (SOPs) bem elaborados que orientam o trabalho de cada representante. Esses SOPs criam regras e diretrizes claras que a IA pode imitar. Isso a diferencia da maioria dos outros ambientes empresariais, que geralmente são de duração mais longa, menos bem definidos e envolvem mais partes interessadas além do cliente e do representante de serviço.

O suporte também é uma das funções empresariais que mais claramente demonstram o ROI. O suporte opera com base em métricas mensuráveis: número de tickets respondidos, pontuação de CSAT (satisfação do cliente) e taxa de resolução. Qualquer teste A/B entre a situação atual e agentes de IA produz resultados favoráveis aos agentes de IA: eles respondem a mais tickets, aumentam a taxa de resolução e melhoram as pontuações de satisfação do cliente — tudo isso com custos mais baixos. Como a maioria do suporte já é terceirizada para BPOs, a adoção de soluções de IA exige pouca gestão de mudança, facilitando o caminho de adoção.

O suporte não precisa ser 100% preciso para ser útil, pois possui uma saída natural para humanos (por exemplo, "Estou transferindo você para o gerente"). Isso permite que o ciclo de vendas avance mais rapidamente e torna o agente de suporte com IA piloto relativamente de baixo risco; no pior cenário, todos os casos serão simplesmente encaminhados e resolvidos por humanos.

Por fim, o suporte é essencialmente transacional. Os clientes não se importam com quem está do outro lado, o que significa que o suporte não requer relacionamentos interpessoais que a IA seja incapaz de replicar. Essas características explicam por que empresas como Decagon e Sierra cresceram tão rapidamente, bem como mais participantes especializados em suporte vertical, como Salient e HappyRobot.

Pesquisa: A última categoria horizontal com impulso claro do mercado corporativo é a pesquisa. O principal caso de uso do ChatGPT é, por si só, a pesquisa, portanto, o impacto da pesquisa pode estar profundamente integrado à receita e ao uso do ChatGPT, sendo aqui provavelmente subestimado.

A busca por IA, como categoria, é tão ampla que permitiu o surgimento de muitas startups independentes de grande porte. Um dos principais desafios dentro das empresas é permitir que os funcionários localizem e extraiam facilmente informações relevantes em diferentes conjuntos de sistemas. A Glean floresceu como principal fornecedora de startups para esse caso de uso. Muitas grandes indústrias operam com base em informações específicas do setor (internas e externas), e empresas como a Harvey (iniciada com busca jurídica) e a OpenEvidence (iniciada com busca médica) floresceram ao construir seus produtos centrais em torno disso.

Indústria

Tecnologia: Até agora, o setor mais comum na adoção de IA é o setor de tecnologia. O próprio ChatGPT relata que 27% dos usuários comerciais vêm da tecnologia, e muitos dos primeiros clientes de empresas como Cursor, Decagon e Glean são empresas de tecnologia. Considerando que a tecnologia quase sempre é pioneira na adoção e é o setor que gerou a onda de IA, isso não é surpreendente.

Mais surpreendentemente, mercados que historicamente não eram considerados early adopters desta vez mostraram-se ávidos.

Legislação: Surpreendentemente, a legislação é uma das primeiras indústrias em IA. Historicamente, a legislação foi considerada um mercado difícil para software, com cronogramas longos e compradores menos familiarizados com tecnologia.

Isso ocorre porque o software empresarial tradicional oferece valor limitado aos advogados: ferramentas de fluxo de trabalho estático não aceleram o trabalho não estruturado e sutil que os advogados normalmente realizam. Mas a IA torna a proposta de valor da tecnologia para advogados mais clara. A IA é excelente em analisar textos densos, fazer inferências sobre grandes volumes de texto e resumir e redigir respostas — todas atividades que os advogados frequentemente realizam. A IA agora frequentemente atua como co-piloto para aumentar a produtividade individual dos advogados, mas já começou a se expandir além disso: em alguns casos, ela realmente gera receita ao permitir que escritórios de advocacia lidem com mais casos (como no caso da Eve, que se especializa em direito de demandantes).

Os resultados são claros. A Harvey relatou cerca de US$ 200 milhões em receita recorrente anual (ARR) em apenas três anos de existência, e empresas como a Eve possuem mais de 450 clientes e atingiram uma avaliação de US$ 1 bilhão neste outono.

Saúde: A saúde é outro mercado que responde à IA de maneiras que o software tradicional nunca viu. Empresas como Abridge, Ambience Healthcare, OpenEvidence e Tennr estão experimentando crescimento de receita muito rápido com base em casos de uso discretos, como registros médicos, busca médica ou automação de fundos para as regras bizantinas que governam como a assistência médica é entregue e paga.

O setor de saúde historicamente adotou software mais lentamente porque 1) o trabalho altamente especializado e complexo não se mapeia bem com os problemas que os softwares de fluxo de trabalho tradicionais conseguem resolver, e 2) o domínio de sistemas como o Epic na documentação de EHR sufocou novos fornecedores de software. No entanto, com a IA, as empresas conseguem assumir tarefas manuais discretas que ignoram os sistemas de registro, substituindo funções administrativas (como redatores médicos) ou aprimorando o trabalho de maior valor que os médicos já realizam. Esse trabalho é suficientemente único para não exigir a remoção e substituição do EHR, permitindo que essas empresas se expandam rapidamente sem precisar substituir os fornecedores de software existentes.

Alguns esclarecimentos sobre a análise

Essas estimativas são as melhores possíveis. Elas podem subestimar a quantidade de receita gerada em cada categoria e superestimar a capacidade do modelo.

Podemos ter subestimado a receita, porque:

A análise de receita baseia-se exclusivamente em quais departamentos e casos de uso conseguiram se tornar negócios de IA grandes e independentes, excluindo a cauda longa de casos de uso tratados por outras startups.

Muitos desses mercados também têm participantes de empresas não start-up de tamanho significativo que geram receita substancial (por exemplo, Codex/Claude Code em código e CoCounsel da Thomson Reuters em direito), mas concentraremos nossa análise nos participantes independentes start-up.

Muitas das tarefas descritas em nossa análise podem ser incorporadas aos produtos principais da empresa de modelos (por exemplo, ChatGPT e busca da OpenAI), mas não foram separadas e incluídas nesta análise.

Esta análise foca-se no negócio empresarial, e não no negócio de consumidores ou consumidores profissionais. Existem negócios bem-sucedidos (por exemplo, Replit e Gamma em geração e design de aplicativos) com uma quantidade significativa de usuários comerciais, mas atualmente focam-se principalmente em consumidores ou consumidores profissionais. Dado que esta análise foca-se na IA empresarial e em de onde as empresas obtêm valor, excluímos negócios dominados por consumidores.

Em termos de capacidade, medir o impacto da IA em diferentes setores da economia é extremamente difícil, embora muitos economistas estejam tentando. O trabalho é intrinsicamente mal definido e de cauda longa, tornando-o extremamente difícil de automatizar completamente. Ainda não está claro quanto valor as empresas podem obter com a automação parcial — se a IA conseguir apenas realizar 50% das tarefas humanas, a importância das tarefas não automatizáveis pode aumentar, pois se tornam gargalos, elevando seu valor relativo. Portanto, podemos estar superestimando o estado atual das capacidades, pois cada aumento de 1% na capacidade não se traduz em 1% de valor econômico; no entanto, observar as capacidades relativas e como elas melhoram com cada novo modelo lançado ainda é muito esclarecedor.

A IA está entrando em todos os mercados

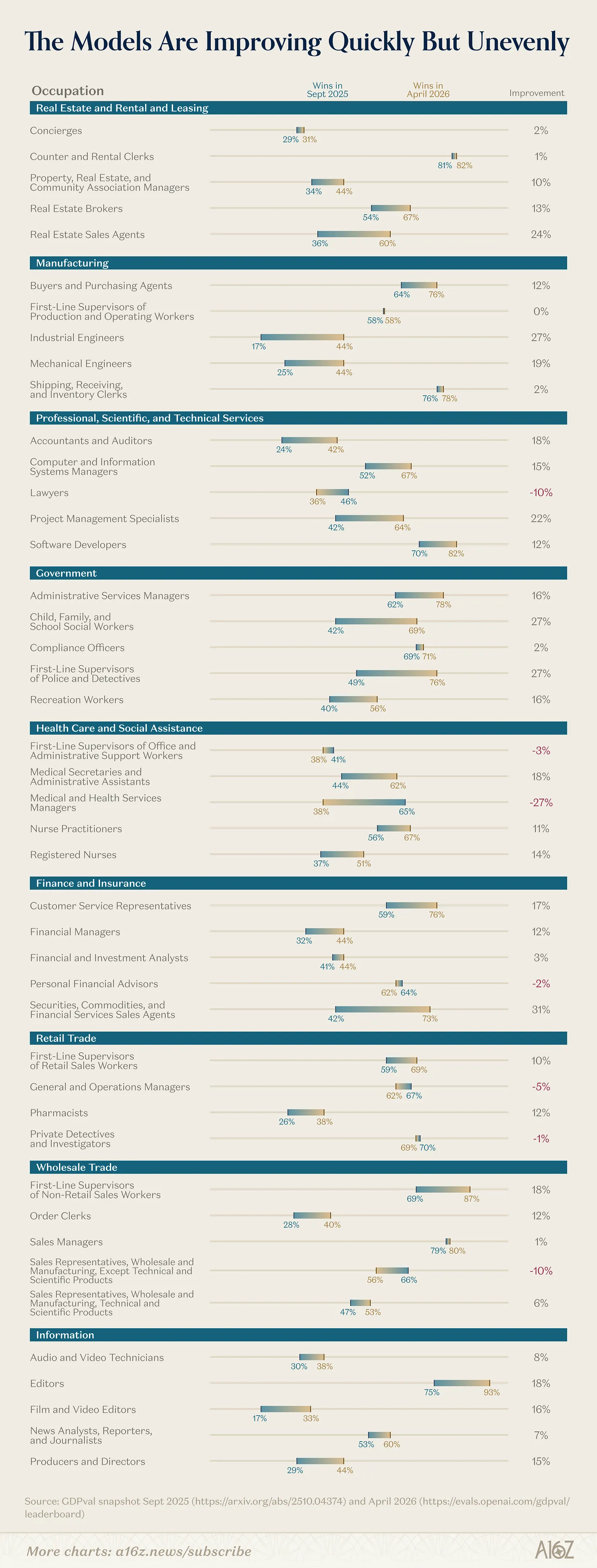

Esta análise mede a taxa de vitória dos principais modelos de avaliação em relação a especialistas humanos, utilizando o benchmark GDPval. Com base nisso, fica claro que, desde o outono de 2025, os modelos se tornaram significativamente melhores em tarefas economicamente valiosas.

Então, por que não vemos todos os setores com alta classificação nesta avaliação apresentando o mesmo tipo de impulso de receita que os outros setores?

Até agora, os setores que adotaram a IA com entusiasmo compartilham algumas semelhanças: são baseados em texto, envolvem trabalho mecânico e repetitivo, contam com a participação natural de humanos para inserir julgamento humano, possuem regulamentação limitada e apresentam saídas finais claramente verificáveis (por exemplo, código executado, tickets de suporte resolvidos). Muitos setores não possuem essas características. Eles ou lidam com o mundo físico, dependem fortemente de relacionamentos interpessoais, apresentam custos claros de coordenação entre múltiplos stakeholders, impõem barreiras regulatórias ou de conformidade, ou carecem de resultados verificáveis. Embora o impulso de receita e a capacidade do modelo estejam claramente relacionados, em áreas onde a capacidade do modelo teoricamente se situa abaixo de 50% de taxa de vitória em relação aos humanos (como no caso jurídico), empresas como a Harvey conseguem obter rapidamente participação de mercado por meio de produtos como co-piloto para aprimorar o trabalho jurídico individual, e depois aprimorar continuamente seu produto principal à medida que o modelo evolui.

A descoberta mais notável aqui é que a capacidade dos modelos está aumentando rapidamente. Vários domínios mostraram grandes melhorias nos últimos quatro meses — contabilidade e auditoria apresentaram um salto de quase 20% no GDPval, e até áreas como policiamento/detetives mostraram melhorias de cerca de 30%. Esperamos que esses saltos gerem produtos e empresas notáveis em seus respectivos campos. Além disso, as empresas de modelos já anunciaram claramente sua intenção de aprimorar as capacidades centrais de trabalhos economicamente valiosos, focando em planilhas e fluxos de trabalho financeiros, usando computadores para lidar com sistemas legados e desafios industriais, além de melhorias significativas em tarefas de longo prazo, abrindo uma nova classe de trabalhos que não podem ser facilmente divididos em fragmentos curtos e fáceis de digerir.

Insights para construtores

Compreender de onde as empresas obtêm valor e como elas pensam em ROI — e quais departamentos claramente veem impulso versus quais estão por vir — nos permite pensar mais claramente sobre onde estão as oportunidades para construtores de IA.

Servir compradores de tecnologia, direito e saúde claramente é um terreno fértil, mas não acreditamos que haverá um “vencedor” em cada categoria. Por exemplo, no direito, existem muitos tipos de advogados — conselheiros jurídicos internos, escritórios de advocacia, advogados de patentes, advogados de demandantes, entre outros — cada um com fluxos de trabalho e necessidades distintas que as empresas podem atender. O mesmo ocorre na saúde, dada a diversidade de tipos de médicos, instalações de saúde, etc.

Além desses departamentos, outra forma produtiva de pensar é nos locais onde as capacidades estão se fortalecendo, mas ainda não houve empresas com avanços significativos em receita. Muitos negócios atuais foram criados antes que as capacidades dos modelos realmente liberassem produtos, mas já estabeleceram infraestrutura tecnológica suficiente e conscientização de clientes/mercado, de modo que estarão em melhor posição quando a liberação dos modelos ocorrer.

Por fim, é importante focar em quais áreas o laboratório está concentrando seus últimos trabalhos de pesquisa em atividades economicamente valiosas. Com a rápida melhoria dos Agentes de longo prazo, investimentos significativos no uso de computadores e pesquisas em interfaces confiáveis para modalidades além do texto (por exemplo, planilhas, apresentações), uma nova classe inteira de startups logo terá a infraestrutura habilitadora necessária para gerar valor empresarial significativo.

Método de dados: Estes dados são compilados a partir de empresas líderes em IA startups, incluindo dados privados compartilhados por empresas conosco para fins deste relatório, bem como dados publicamente disponíveis e dados anônimos analisados a partir de milhares de conversas que tivemos com startups e grandes empresas na a16z.