O Caso para Escalar o Venture

Autor original: Erik Torenberg, a16z

Deep潮 TechFlow

Leitura recomendada da Shenchao:

Na narrativa tradicional de capital de risco (VC), frequentemente se valoriza o modelo de "loja especializada", acreditando que a escala leva à perda da alma. No entanto, o sócio da a16z, Erik Torenberg, apresenta nesta matéria uma visão oposta: à medida que o software se tornou a espinha dorsal da economia americana e com a chegada da era da IA, as necessidades de capital e serviços das startups sofreram uma mudança qualitativa.

Ele acredita que o setor de VC está passando por uma transição de paradigma, da "liderança por julgamento" para a "liderança por capacidade de ganhar negócios". Apenas "instituições gigantes", como a16z, com plataformas escaláveis e capazes de oferecer suporte abrangente aos fundadores, poderão vencer em jogos de trilhões de dólares.

Isso não é apenas uma evolução do modelo, mas também a autoevolução do setor de VC sob a onda de “software devorando o mundo”.

O texto completo é:

Na literatura clássica grega, existe uma metanarrativa superior: o respeito aos deuses e a desrespeito aos deuses. Ícaro foi queimado pelo sol não essencialmente por ser muito ambicioso, mas por desrespeitar a ordem divina. Um exemplo mais recente é a luta livre profissional. Basta fazer a pergunta: “Quem está respeitando a luta livre e quem está desrespeitando a luta livre?”, para distinguir quem é o herói (Face) e quem é o vilão (Heel). Todas as boas histórias assumem essa forma, de um modo ou de outro.

Os fundos de capital de risco (VC) também têm sua própria versão dessa história. É assim que contam: “Os VC sempre foram um negócio de nicho. As grandes instituições se tornaram excessivamente grandes e ambiciosas. Sua queda era inevitável, pois essa abordagem é uma desrespeito ao jogo.”

Entendo por que as pessoas desejam que essa história se sustente. Mas a realidade é que o mundo mudou, e o venture capital também mudou.

Hoje em dia, há mais software, alavancagem e oportunidades do que antes. Há também mais fundadores construindo empresas de maior escala do que antes. As empresas permanecem privadas por mais tempo do que antes. E os fundadores têm exigências mais altas em relação aos VC. Hoje, os fundadores que constroem as melhores empresas precisam de parceiros que realmente se envolvam para ajudá-los a vencer, e não apenas emitem cheques e esperam os resultados.

Portanto, o objetivo principal dos fundos de capital de risco agora é criar a melhor interface para ajudar os fundadores a vencer. Tudo o mais — como contratar equipes, como alocar capital, qual tamanho de fundo levantar, como auxiliar nas transações e como atribuir poder aos fundadores — decorre disso.

Mike Maples tem uma frase famosa: o tamanho do seu fundo é a sua estratégia. Da mesma forma, o tamanho do seu fundo é a sua crença no futuro. É a sua aposta no potencial de escala das startups. Nos últimos dez anos, levantar fundos massivos poderia ter sido visto como "arrogância", mas essa crença é, fundamentalmente, correta. Portanto, quando as principais instituições continuam a levantar grandes quantias de capital para deployar nos próximos dez anos, estão apostando no futuro e colocando seu dinheiro onde está sua boca. O venture capital escalado (Scaled Venture) não é uma corrupção do modelo de venture capital: é o modelo finalmente amadurecendo e adotando as características das empresas que ele apoia.

Sim, os fundos de capital de risco são uma classe de ativos.

Em um recente podcast, o lendário investidor da Sequoia, Roelof Botha, apresentou três pontos. Primeiro, embora o tamanho dos fundos de risco esteja aumentando, o número de empresas "vencedoras" por ano é fixo. Segundo, a escalabilidade do setor de venture capital significa que há excesso de capital buscando poucas empresas excelentes — portanto, o venture capital não pode ser escalado, não é uma classe de ativos. Terceiro, o setor de venture capital deve encolher para corresponder ao número real de empresas vencedoras.

Roelof é um dos maiores investidores de todos os tempos e também uma ótima pessoa. Mas não concordo com sua opinião aqui. (Claro, vale notar que a Sequoia Capital também escalou: é uma das maiores empresas de VC do mundo.)

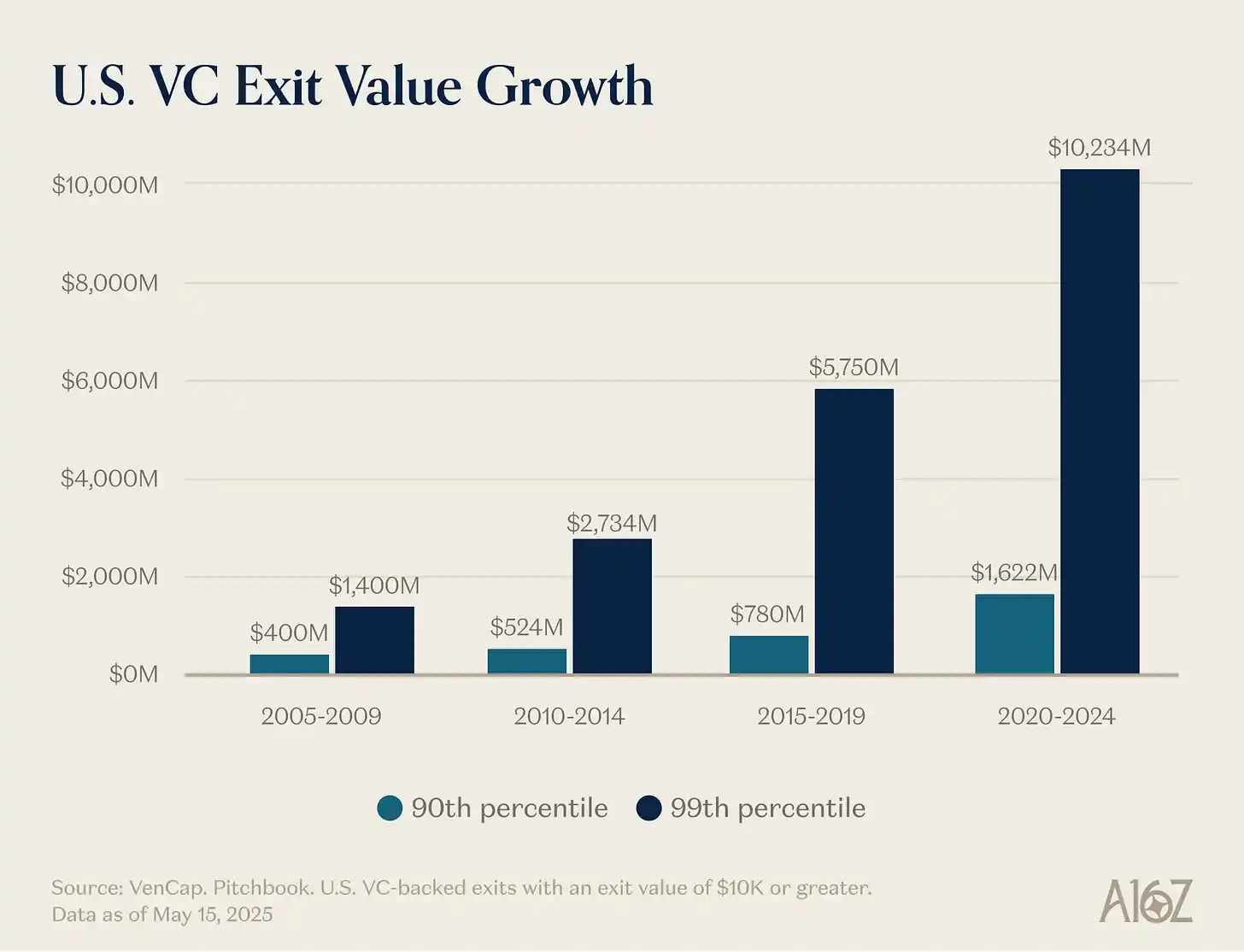

Sua primeira afirmação — que o número de vencedores é fixo — é facilmente refutável. Anualmente, havia cerca de 15 empresas com receita de US$ 100 milhões no passado, e agora há cerca de 150. Não apenas há mais vencedores do que antes, mas também os vencedores são agora maiores em escala. Embora o preço de entrada também tenha aumentado, a produção é muito maior do que antes. O teto de crescimento das startups subiu de US$ 1 bilhão para US$ 10 bilhões, e agora chegou a US$ 1 trilhão ou mais. Nos anos 2000 e início dos anos 2010, YouTube e Instagram eram considerados aquisições astronômicas de US$ 1 bilhão: naquela época, tal avaliação era tão rara que chamávamos empresas avaliadas em US$ 1 bilhão ou mais de “unicórnios”. Agora, damos por garantido que OpenAI e SpaceX se tornarão empresas de trilhões de dólares, e várias outras seguirão seu exemplo.

O software já não é mais um departamento marginal da economia americana composto por pessoas estranhas e excêntricas. O software agora é a economia americana. Nossas maiores empresas, nossas empresas nacionais de referência, já não são a General Electric e a ExxonMobil: são o Google, a Amazon e a Nvidia. As empresas de tecnologia privadas equivalem a 22% do S&P 500. O software ainda não terminou de devorar o mundo — na verdade, devido à aceleração trazida pela IA, ele acabou de começar — e é mais importante do que era quinze, dez ou cinco anos atrás. Portanto, o tamanho que uma empresa de software bem-sucedida pode alcançar é maior do que nunca.

A definição de “empresa de software” também mudou. Os gastos com capital aumentaram drasticamente — grandes laboratórios de IA estão se tornando empresas de infraestrutura, com seus próprios centros de dados, instalações de geração de energia e cadeias de suprimentos de chips. Assim como toda empresa se tornou uma empresa de software, agora toda empresa está se tornando uma empresa de IA, talvez também uma empresa de infraestrutura. Cada vez mais empresas estão entrando no mundo dos átomos. As fronteiras estão ficando nebulosas. As empresas estão se verticalizando agressivamente, e o potencial de mercado desses gigantes tecnológicos verticalmente integrados é muito maior do que qualquer empresa de software pura já imaginou.

Isso leva à razão pela qual o segundo ponto — muitos fundos buscando poucas empresas — está errado. A produção é muito maior do que antes, a competição no mundo do software é muito mais intensa e as empresas agora demoram muito mais para fazer IPO. Tudo isso significa que empresas incríveis precisam levantar muito mais capital do que antes. O propósito do capital de risco é investir em novos mercados. Uma e outra vez, aprendemos que, a longo prazo, o tamanho dos novos mercados é sempre muito maior do que esperávamos. O mercado privado já está maduro o suficiente para sustentar as empresas líderes alcançando escala sem precedentes — veja a liquidez que as principais empresas privadas de hoje conseguem obter — e ambos os investidores de mercado privado e público agora acreditam que o retorno do capital de risco será impressionante. Estivemos subestimando o tamanho que o VC, como classe de ativos, pode e deve atingir, e o venture capital está escalando para acompanhar essa realidade e o conjunto de oportunidades. O novo mundo precisa de carros voadores, uma grade global de satélites, energia abundante e inteligência barata o suficiente para ser gratuita.

A realidade é que muitas das melhores empresas de hoje são intensivas em capital. A OpenAI precisa gastar bilhões de dólares em GPUs — mais infraestrutura de computação do que qualquer um imaginaria ser possível. A Periodic Labs precisa construir laboratórios automatizados em escala sem precedentes para inovação científica. A Anduril precisa construir o futuro da defesa. E todas essas empresas precisam contratar e reter os melhores talentos do mundo em um mercado de trabalho mais competitivo da história. A nova geração de grandes vencedores — OpenAI, Anthropic, xAI, Anduril, Waymo, entre outras — são todas intensivas em capital e concluíram grandes rodadas iniciais de financiamento com altas valorações.

Empresas de tecnologia modernas geralmente precisam de centenas de milhões de dólares em financiamento, pois a infraestrutura necessária para construir tecnologias de ponta que mudam o mundo é extremamente cara. Na época da bolha da internet, uma "startup" entrava em um terreno vazio, antecipando as necessidades de consumidores ainda aguardando conexões por discagem. Hoje, as startups entram em uma economia moldada por gigantes de tecnologia de trinta anos. Apoiar a "Little Tech" significa estar preparado para armar Davi para enfrentar poucos Golias. As empresas de 2021 realmente receberam financiamento excessivo, com grande parte dos fundos indo para vendas e marketing, para vender produtos que não eram 10 vezes melhores. Mas hoje, os fundos estão sendo direcionados para P&D ou gastos com capital.

Portanto, os vencedores são muito maiores do que antes e precisam levantar muito mais capital, geralmente desde o início. Assim, é natural que o setor de capital de risco tenha se tornado muito maior para atender a essa demanda. Dada a escala do conjunto de oportunidades, essa escalabilidade é justificada. Se os fundos de VC fossem muito grandes em relação às oportunidades que os investidores de risco buscam, deveríamos ter visto os maiores instituições apresentando retornos ruins. Mas não observamos isso de forma alguma. Ao expandirem-se, as principais firmas de capital de risco continuaram a alcançar retornos múltiplos extremamente altos — assim como os LPs (sócios limitados) que conseguem acessar essas firmas. Um famoso investidor de risco certa vez disse que um fundo de US$1 bilhão nunca conseguiria um retorno de 3x: porque era muito grande. Desde então, algumas empresas já superaram 10x com um fundo de US$1 bilhão. Alguns apontam para as firmas de desempenho ruim para criticar essa classe de ativos, mas qualquer setor que siga uma distribuição de potência (power-law) terá grandes vencedores e uma longa cauda de perdedores. A capacidade de ganhar negócios sem depender exclusivamente do preço é o que permite às firmas manter retornos sustentáveis. Em outras principais classes de ativos, as pessoas vendem produtos ou emprestam ao maior licitante. Mas o VC é uma classe de ativos típica em que a competição ocorre em dimensões além do preço. O VC é a única classe de ativos com significativa persistência entre as 10% principais firmas.

Por fim — o setor de capital de risco deveria encolher — também está errado. Ou, pelo menos, é ruim para o ecossistema tecnológico, para o objetivo de criar mais empresas tecnológicas intergeracionais e, finalmente, para o mundo. Alguns se queixam dos efeitos secundários trazidos pelo aumento do capital de risco (de fato, existem alguns!), mas ele também vem acompanhado de um crescimento significativo no valor de mercado das startups. Defender um ecossistema de capital de risco menor provavelmente também significa defender um valor de mercado menor para startups, e o resultado pode ser um crescimento econômico mais lento. Isso talvez explique por que Garry Tan disse recentemente em um podcast: «O capital de risco pode e deveria ser 10 vezes maior do que é hoje.» É verdade que, se não houvesse mais concorrência e algum LP ou GP individual fosse «o único jogador», isso poderia ser benéfico para eles. Mas ter mais capital de risco do que hoje é claramente melhor para os fundadores e para o mundo.

Para ilustrar este ponto, vamos considerar um experimento mental. Primeiro, você acha que deveria haver muito mais fundadores no mundo do que hoje?

Em segundo lugar, se de repente tivéssemos muito mais fundadores, qual instituição poderia atendê-los da melhor maneira?

Não pretendemos gastar muito tempo na primeira pergunta, porque se você está lendo este artigo, provavelmente sabe que acreditamos que a resposta é claramente sim. Não precisamos lhe contar muito sobre por que os fundadores são tão excelentes e tão importantes. Fundadores extraordinários criam empresas extraordinárias. Empresas extraordinárias criam novos produtos que melhoram o mundo, organizam e direcionam nossa energia coletiva e nossa aversão ao risco para objetivos produtivos, e geram um valor empresarial desproporcionalmente novo e oportunidades de trabalho interessantes no mundo. E certamente não chegamos a um ponto de equilíbrio no qual todas as pessoas capazes de fundar empresas extraordinárias já o fizeram. É por isso que mais capital de risco ajuda a liberar mais crescimento no ecossistema de startups.

Mas a segunda pergunta é mais interessante. Se amanhã acordarmos e o número de empreendedores for 10 ou 100 vezes maior do que hoje (spoiler: isso está acontecendo), como deveriam ser as instituições de empreendedorismo no mundo? Como as empresas de capital de risco deveriam evoluir em um mundo mais competitivo?

Jogue para ganhar, não para perder tudo.

Marc Andreessen gosta de contar a história de um famoso investidor de risco que disse que o jogo de VC é como um restaurante de sushi giratório: “Mil startups passam por você, você se encontra com elas. E, ocasionalmente, você estende a mão e pega uma startup na esteira rotativa para investir nela.”

Marc descreve aquele tipo de VC —嗯, na maior parte das últimas décadas, quase todo VC era assim. Nos anos 1990 ou 2000, ganhar uma transação era tão fácil. Por isso, para um ótimo VC, a única habilidade realmente importante era o julgamento (Judgment): ser capaz de distinguir empresas boas de más.

Muitos fundos de capital de risco ainda operam dessa maneira — basicamente da mesma forma que os fundos de capital de risco operavam em 1995. Mas sob seus pés, o mundo sofreu grandes mudanças.

Ganhar negócios já foi fácil — tão fácil quanto pegar sushi em uma esteira rotativa. Mas agora é extremamente difícil. Às vezes, as pessoas comparam os VC a poker: saber quando escolher empresas, saber a que preço entrar, etc. Mas isso talvez oculte a guerra total que você precisa travar para ter o direito de investir nas melhores empresas. Os VC tradicionais saudam os tempos em que eram os “único jogadores” e podiam dar ordens aos fundadores. Mas agora existem milhares de fundos de VC, e os fundadores têm muito mais facilidade para obter term sheets do que nunca. Por isso, cada vez mais os melhores negócios envolvem concorrência extremamente acirrada.

A mudança de paradigma é que a capacidade de entrar na negociação está se tornando tão importante quanto escolher a empresa certa — ou até mais importante. Se você não conseguir entrar, qual é a utilidade de escolher a negociação certa?

Vários fatores contribuíram para essa mudança. Em primeiro lugar, houve um aumento significativo em fundos de capital de risco, o que significa que esses fundos precisam competir entre si para garantir negócios. Como agora há mais empresas do que nunca competindo por talentos, clientes e participação de mercado, os melhores fundadores precisam de parceiros institucionais fortes para ajudá-los a vencer. Eles precisam de instituições com recursos, redes e infraestrutura para proporcionar vantagens às suas empresas do portfólio.

Em segundo lugar, como a empresa permanece privada por mais tempo, os investidores podem investir em estágios posteriores — quando a empresa já possui mais validação, tornando a competição por negócios mais intensa — e ainda assim obter retornos do tipo venture capital.

A última razão, e também a menos óbvia, é que a seleção tornou-se um pouco mais fácil. O mercado de VC tornou-se mais eficiente. Por um lado, há mais empreendedores contínuos criando empresas marcantes. Se Musk, Sam Altman, Palmer Luckey ou um gênio empreendedor contínuo fundasse uma empresa, os VC rapidamente se alinhariam para tentar investir. Por outro lado, as empresas estão alcançando escala absurda mais rapidamente (devido ao fato de permanecerem privadas por mais tempo e terem maior potencial de valorização), reduzindo assim o risco de produto-mercado (PMF) em comparação com o passado. Por fim, como agora existem tantas grandes instituições, os fundadores têm muito mais facilidade para entrar em contato com investidores, tornando difícil encontrar transações que outras instituições não estejam buscando. A seleção ainda é o núcleo do jogo — escolher a empresa duradoura correta ao preço certo — mas já não é mais o elemento mais importante até agora.

Ben Horowitz supõe que vencer repetidamente automaticamente o torna uma instituição de topo: porque, se você consegue vencer, as melhores negociações virão até você. Só quando você consegue vencer qualquer negociação, tem o direito de escolher. Você pode não ter escolhido a certa, mas pelo menos tem essa oportunidade. Claro, se a sua instituição conseguir vencer repetidamente as melhores negociações, atrairá os melhores selecionadores (Pickers) para trabalhar com você, porque eles querem entrar na melhor empresa. (Como Martin Casado disse ao recrutar Matt Bornstein para a a16z: “Venha aqui vencer negociações, não perdê-las.”) Portanto, a capacidade de vencer gera um ciclo virtuoso que melhora sua capacidade de seleção.

Por essas razões, as regras do jogo mudaram. Meu sócio David Haber descreveu, em seu artigo, a transformação que os fundos de capital de risco precisam fazer para responder a essa mudança: «Firma > Fundo (Firm > Fund)».

Na minha definição, um fundo (Fund) tem apenas uma função objetivo: “Como posso gerar o máximo de carry (performance fee) com o menor número de pessoas e no menor tempo possível?” Já uma instituição (Firm), na minha definição, tem dois objetivos. Um é entregar retornos excelentes, mas o segundo é igualmente interessante: “Como posso construir uma fonte de vantagem competitiva composta?”

As melhores instituições poderão investir suas taxas de gestão no fortalecimento de suas vantagens competitivas.

How can I help?

Entrou no campo de capital de risco há dez anos e logo percebeu que, entre todas as firmas de capital de risco, a Y Combinator jogava um jogo diferente. A YC conseguia obter termos favoráveis para empresas excelentes em grande escala, ao mesmo tempo que parecia oferecer serviços em grande escala para elas. Em comparação com a YC, muitas outras VC jogavam um jogo homogeneizado. Eu ia aos Demo Days e pensava: estou na mesa de jogo, enquanto a YC é o cassino. Todos estávamos felizes por estarmos lá, mas a YC era a mais feliz.

Eu percebi rapidamente que a YC possui uma moat. Ela possui efeitos de rede positivos. Ela tem várias vantagens estruturais. Alguns diziam que os fundos de venture capital não poderiam ter uma moat ou vantagem injusta — afinal, você apenas fornece capital. Mas a YC claramente possui uma.

É por isso que a YC permanece tão forte mesmo após o crescimento. Alguns críticos não gostam da escala da YC; eles acreditam que a YC acabará por falhar, pois acham que ela perdeu a alma. Durante os últimos 10 anos, pessoas têm previsto a morte da YC. Mas isso não aconteceu. Durante esse período, eles substituíram toda a equipe de parceiros, e a morte ainda não ocorreu. A vantagem competitiva é uma vantagem competitiva. Assim como as empresas em que investem, instituições de capital de risco escaláveis possuem vantagens competitivas que vão além da marca.

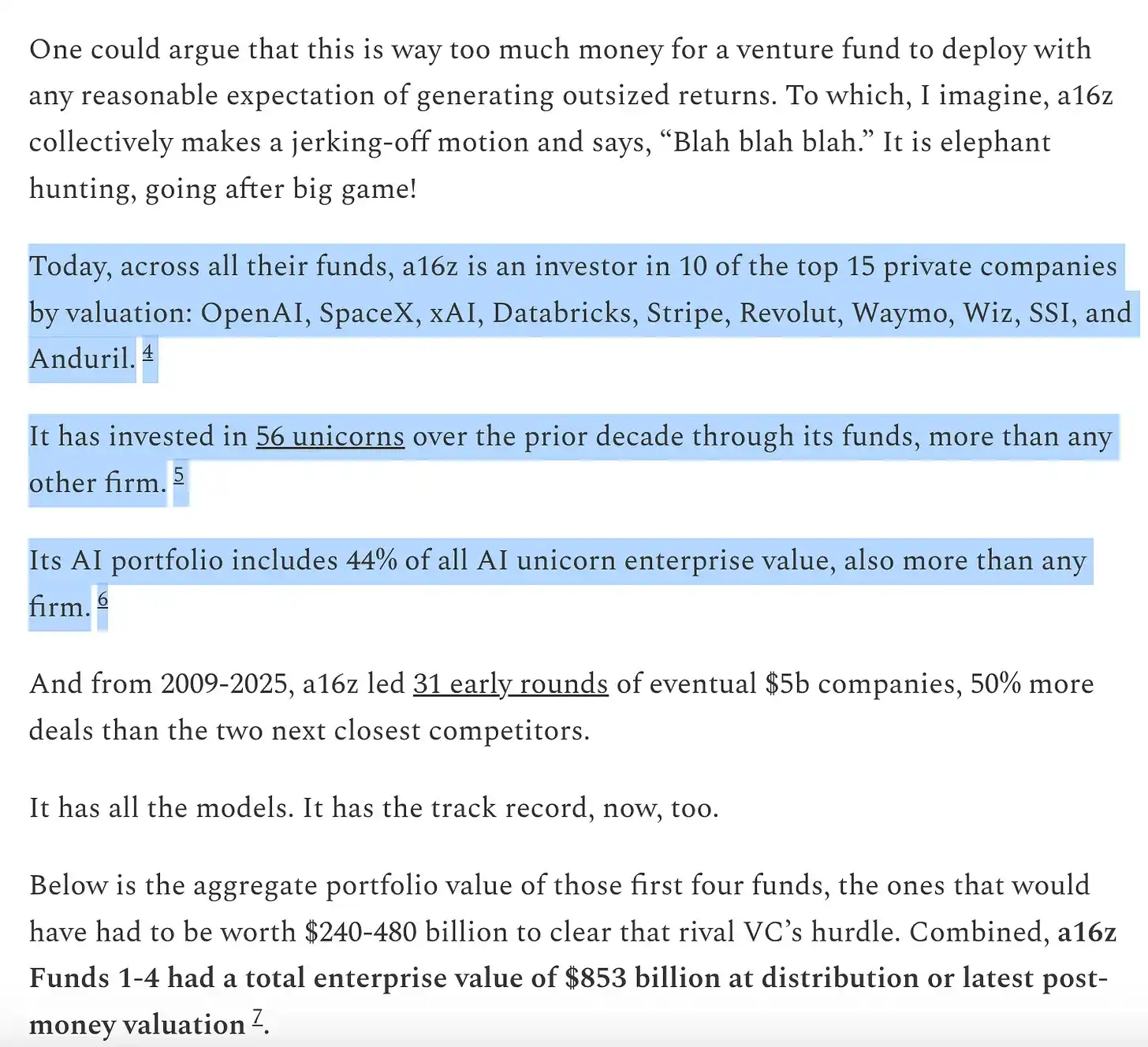

Então percebi que não queria jogar o jogo de venture capital homogêneo, então co-fundei minha própria instituição, juntamente com outros ativos estratégicos. Esses ativos eram muito valiosos e geravam fluxos de negociação robustos, então experimentei o sabor de um jogo diferenciado. Aproximadamente na mesma época, comecei a observar outra instituição construindo seu próprio fosso: a16z. Portanto, alguns anos depois, quando surgiu a oportunidade de juntar-me à a16z, soube que precisava aproveitá-la.

Se você acredita no capital de risco como um setor, você — quase por definição — acredita na lei de potência. Mas se você realmente acredita que o jogo de capital de risco é governado pela lei de potência, então você deve acreditar que o próprio capital de risco também seguirá a lei de potência. Os melhores fundadores se reunirão nas instituições que puderem ajudá-los a vencer com mais decisão. Os melhores retornos se concentrarão nessas instituições. O capital também virá junto.

Para empreendedores que buscam construir a próxima empresa icônica, os fundos de risco em escala oferecem um produto extremamente atraente. Eles fornecem expertise e serviços abrangentes para tudo o que empresas em rápido crescimento precisam — contratação, estratégias de entrada no mercado (GTM), jurídico, financeiro, assessoria de imprensa e relações governamentais. Eles oferecem capital suficiente para você realmente chegar ao seu destino, em vez de forçá-lo a economizar cada centavo e lutar contra concorrentes com muito mais recursos. Eles oferecem um alcance imenso — acesso a todas as pessoas que você precisa conhecer nos setores comercial e governamental, apresentações para cada importante CEO da Fortune 500 e cada líder mundial relevante. Eles oferecem acesso a 100 vezes mais talentos, com uma rede global de dezenas de milhares de engenheiros, executivos e operadores de ponta prontos para se juntar à sua empresa quando necessário. E eles estão em todos os lugares — para empreendedores mais ambiciosos, isso significa qualquer lugar.

Ao mesmo tempo, para os LPs, os fundos de venture capital escaláveis são um produto extremamente atraente na questão mais simples e importante: as empresas que geram o maior retorno estão escolhendo-os? A resposta é simples — sim. Todas as grandes empresas estão colaborando com plataformas escaláveis, geralmente desde as fases mais iniciais. Os fundos de venture capital escaláveis têm mais oportunidades de acertar nas empresas importantes e mais recursos para convencê-las a aceitar seus investimentos. Isso se reflete nos retornos.

Extraído da obra de Packy: https://www.a16z.news/p/the-power-brokers

Pense no lugar em que nos encontramos agora. Oito das dez maiores empresas do mundo são empresas apoiadas por capital de risco e com sede na Costa Oeste. Nos últimos anos, essas empresas forneceram a maior parte do crescimento do valor das novas empresas globais. Ao mesmo tempo, as empresas privadas de crescimento mais rápido do mundo também são principalmente empresas apoiadas por capital de risco com sede na Costa Oeste: empresas que nasceram há alguns anos estão rapidamente se aproximando de avaliações de trilhões de dólares e das maiores da história

IPO. As melhores empresas estão ganhando mais do que nunca, e todas contam com o apoio de instituições escaláveis. Claro, nem todas as instituições escaláveis se saíram bem — consigo pensar em alguns casos de colapso épico — mas quase todas as grandes empresas de tecnologia têm o apoio de instituições escaláveis.

Ou faça grande, ou se especialize

Não acho que o futuro seja apenas grandes fundos de venture capital escaláveis. Assim como a internet atingiu todos os setores, o venture capital se tornará um “barbell”: uma extremidade composta por poucos jogadores superescaláveis e a outra por muitas instituições pequenas e especializadas, cada uma operando em campos e redes específicas, geralmente em parceria com fundos de venture capital escaláveis.

O que está acontecendo com o capital de risco é exatamente o que normalmente ocorre quando o software consome o setor de serviços. De um lado, há quatro ou cinco grandes jogadores poderosos, geralmente instituições de serviços verticalmente integradas; do outro, uma longa cauda de fornecedores extremamente diferenciados, cuja existência foi possível exatamente graças à "disrupção" do setor. Ambas as extremidades do haltere prosperarão: suas estratégias são complementares e se potencializam mutuamente. Também apoiamos centenas de gestores de fundos especializados fora das instituições e continuaremos a apoiar e trabalhar em estreita colaboração com eles.

Tanto a escala quanto os nichos vão se sair bem; as instituições no meio têm problemas: esses fundos são grandes demais para arcar com o custo de perder grandes vencedores, mas pequenos demais para competir com instituições maiores que podem oferecer aos fundadores produtos superiores em termos estruturais. A singularidade da a16z está em estar em ambas as pontas da almofada — é ao mesmo tempo um conjunto de instituições especializadas e se beneficia de uma equipe de plataforma em escala.

A instituição que melhor colaborar com o fundador vencerá. Isso pode significar fundos de reserva em escala superscale, alcance sem precedentes ou uma grande plataforma de serviços complementar. Ou pode significar conhecimento especializado irreplicável, consultoria excelente ou pura e simplesmente uma capacidade de risco incrível.

Existe um velho piada no mundo de venture capital: os VC acreditam que todo produto pode ser aprimorado, toda grande tecnologia pode ser escalada e todo setor pode ser disruptivo — exceto o próprio setor deles.

Na verdade, muitos VC não gostam da existência de fundos de risco em escala. Eles acreditam que a escala sacrifica parte da alma. Alguns dizem que a Silicon Valley agora é muito comercializada e já não é mais um paraíso para os fora da lei (Misfits). (Qualquer pessoa que afirme que o mundo da tecnologia não tem suficientes fora da lei certamente nunca participou de festas tecnológicas em São Francisco nem ouviu o podcast MOTS). Outros recorrem a uma narrativa autosserviçal — de que a mudança é “desrespeito ao jogo” — enquanto ignoram que o jogo sempre serviu aos fundadores, e sempre o fez. Claro, eles nunca expressam as mesmas preocupações sobre as empresas que apoiam, cuja própria existência se baseia na realização de grande escala e na mudança das regras de seus respectivos setores.

Dizer que os fundos de risco escaláveis não são “verdadeiro risco” é como dizer que equipes da NBA que lançam mais três pontos não estão jogando “basquete verdadeiro”. Talvez você não concorde, mas as regras antigas já não dominam mais. O mundo mudou, e com ele surgiu um novo modelo. Ironicamente, a maneira como as regras mudaram aqui é exatamente como as startups apoiadas pelos VC transformam as regras de seus setores. Quando a tecnologia perturba um setor e surge um novo grupo de jogadores escaláveis, algo sempre se perde nesse processo. Mas também se ganha muito mais. Os investidores de risco conhecem bem esse equilíbrio — eles sempre apoiaram esse equilíbrio. O processo de disruptão que os investidores de risco desejam ver nas startups aplica-se igualmente ao próprio risco. O software devorou o mundo, e certamente não parará nos VC.

Clique para saber mais sobre as vagas em aberto na BlockBeats

Bem-vindo ao grupo oficial da BlockBeats:

Grupo de assinatura no Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Conta oficial no Twitter: https://twitter.com/BlockBeatsAsia