Autor original:Ryan Yoon, Pesquisa do Tigre

Traduzido por: Saoirse, Foresight News

99% dos projetos de Web3 não geram receita em dinheiro, no entanto, muitas empresas continuam a investir grandes quantias de dinheiro mensalmente em marketing e eventos. Este artigo vai aprofundar as regras de sobrevivência destes projetos, bem como a verdade por detrás do "gasto excessivo".

Pontos principais

- 99% dos projetos Web3 não têm caixa próprio, e os seus custos dependem de tokens e de fundos externos, e não das vendas dos seus produtos.

- Uma oferta (emissão de tokens) prematura pode levar a um aumento súbito nos gastos com marketing, o que por sua vez pode enfraquecer a competitividade do produto principal.

- A relação preço-lucro (P/E) razoável dos 1% superiores de projetos justifica a falta de valor real subjacente nos restantes projetos.

- Eventos iniciais de geração de tokens (TGE) permitem que os fundadores realizem uma "saída lucrativa", independentemente do sucesso ou fracasso do projeto, criando ciclos de mercado distorcidos.

- Essencialmente, a "sobrevivência" de 99% dos projetos resulta de uma falha no sistema que se baseia nas perdas dos investidores, e não nos lucros das empresas.

Pré-requisito para sobrevivência: ter uma capacidade de rendimento verificada.

"O pressuposto para sobreviver é ter uma capacidade de receita verificada" — esta é atualmente a advertência mais essencial no ecossistema Web3. À medida que o mercado vai amadurecendo, os investidores deixam de perseguir cegamente visões vagas. Se um projeto não conseguir atrair utilizadores reais nem obter receitas concretas, os detentores de tokens rapidamente venderão as suas posições e sairão do projeto.

A questão essencial é o "período de capital de giro", ou seja, o tempo durante o qual o projeto pode manter-se operacional sem lucro. Mesmo sem vendas, custos como salários, taxas de servidores, entre outros, continuam a ser despesas fixas mensais. Equipas sem receita têm praticamente nenhuma via legal para manter os fundos operacionais.

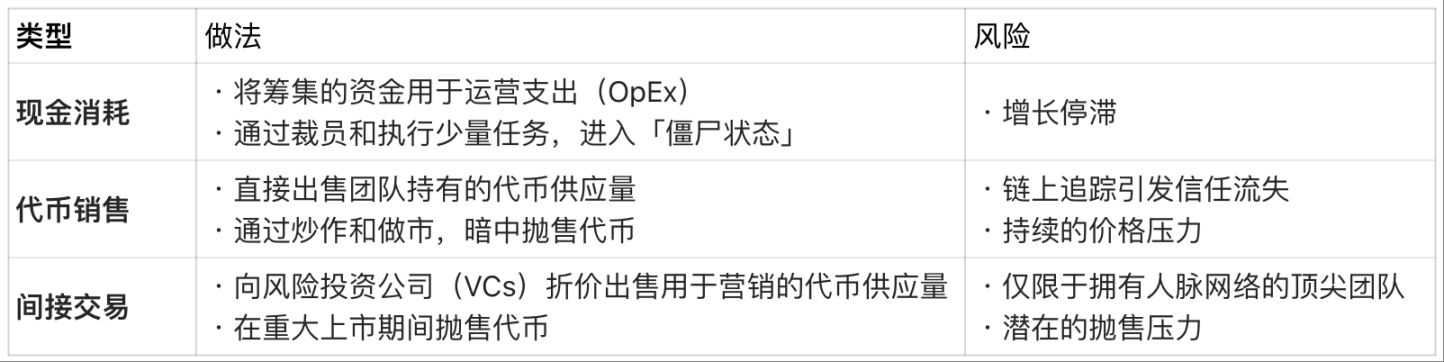

Custo de financiamento em condições sem receita:

No entanto, este modelo de "sobrevivência através de tokens e financiamento externo" é apenas uma solução temporária. Existe um limite claro tanto para os ativos como para a oferta de tokens. No final, projetos que esgotarem todas as fontes de financiamento terão de cessar as operações ou sair silenciosamente do mercado.

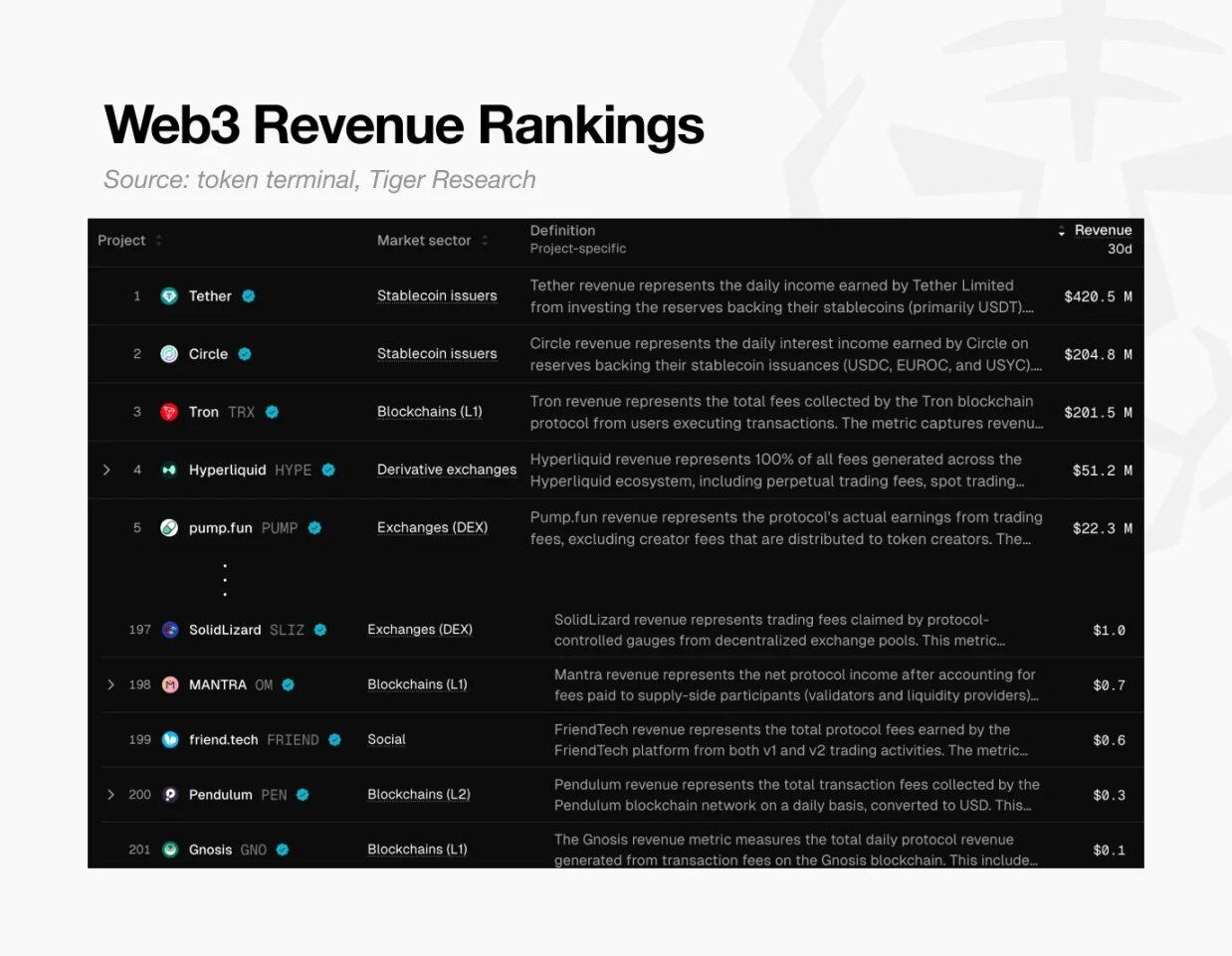

Tabela de classificação de receita Web3, fonte: Token Terminal e Tiger Research

Esta crise é generalizada. De acordo com os dados do Token Terminal, globalmente, apenas cerca de 200 projetos Web3 geraram receita de 0,10 dólares nos últimos 30 dias.

Isto significa que 99% dos projetos nem sequer têm a capacidade de pagar os seus custos básicos. Em resumo, quase todos os projetos de moedas criptográficas não conseguiram validar a viabilidade dos seus modelos de negócios e estão gradualmente a caminhar para o declínio.

Armadilha de alta valorização

Esta crise estava, em grande parte, destinada a acontecer desde o início. A maioria dos projetos Web3 consegue realizar ofertas públicas (emissões de tokens) apenas com base em "visões", sem sequer terem produtos reais implementados. Isto contrasta fortemente com as empresas tradicionais, que, antes de uma Oferta Pública Inicial (IPO), têm de demonstrar o seu potencial de crescimento. No entanto, no mundo Web3, as equipas têm de provar a justificação do seu elevado valor de mercado já depois da oferta pública (evento de geração de tokens, TGE).

No entanto, os detentores de tokens não esperam indefinidamente. À medida que novos projetos surgem diariamente, os detentores vendem rapidamente e saem do mercado caso o projeto não cumpra as expectativas. Isso exerce pressão sobre o preço do token, ameaçando a sobrevivência do projeto. Por isso, a maioria dos projetos investe mais fundos em especulações de curto prazo do que em desenvolvimento de produtos de longo prazo. É evidente que, se o próprio produto carecer de competitividade, a publicidade mais intensa acabará por ser ineficaz.

Neste momento, o projeto encontrou-se num "dilema":

Neste momento, o projeto encontrou-se num "dilema":

- Se apenas se concentrar no desenvolvimento do produto: irá consumir muito tempo, e durante esse período, a atenção do mercado irá gradualmente diminuir, e o ciclo de rotação de capital também será continuamente encurtado;

- Se apenas se concentrar em especulações de curto prazo: o projeto tornar-se-á vazio, carecendo de suporte de valor real.

Ambos os caminhos acabariam por levar ao fracasso — o projeto não conseguiria justificar a sua avaliação inicial elevada, levando ao colapso.

Veja a verdade sobre os 99% através do topo 1%

No entanto, 1% dos principais projetos ainda geraram receitas substanciais, demonstrando a viabilidade do modelo Web3.

Podemos avaliar o valor de projetos principais com lucro, como o Hyperliquid e Pump.fun, com base na relação preço-lucro (PER). O PER é calculado como "capitalização de mercado dividida pela receita anual", e esse indicador pode refletir se a avaliação do projeto é razoável em relação à receita real.

Comparação do P/L: Projetos de Web3 de topo (2025):

Nota: As vendas do Hyperliquid são baseadas em estimativas anualizadas com base no desempenho desde Junho de 2025.

Os dados mostram que as taxas de preço-lucro dos projetos rentáveis situam-se entre 1 e 17 vezes. Comparando com a taxa média de preço-lucro de cerca de 31 vezes do índice S&P 500, estes principais projetos Web3 estão «subavaliados em relação às vendas» ou têm «situações de fluxo de caixa excepcionais».

O fato de que os principais projetos com retornos reais possam manter múltiplos de preços/renda razoáveis torna, de facto, questionáveis as avaliações das restantes 99% dos projetos —— isso prova diretamente que a maioria dos projetos no mercado com avaliações elevadas carece de base de valor real.

Este ciclo distorcido pode ser quebrado?

Por que projetos sem vendas conseguem manter avaliações de milhares de milhões de dólares? Para muitos fundadores, a qualidade do produto é apenas um fator secundário — a estrutura distorcida da Web3 torna muito mais fácil "sair rapidamente e obter lucro" do que "construir uma empresa real".

O caso de Ryan e Jay serve exatamente para ilustrar este ponto: ambos iniciaram projetos de jogos AAA, mas os resultados finais foram radicalmente diferentes.

Diferenças entre fundadores: Web3 versus modelo tradicional

Ryan: Escolher TGE, abandonar o desenvolvimento aprofundado

Ele escolheu um caminho centrado na "lucratividade": antes do lançamento do jogo, obteve fundos iniciais vendendo NFTs; depois, enquanto o produto ainda estava em fase de desenvolvimento rudimentar, realizou um evento de geração de tokens (TGE) com base apenas num ambicioso roadmap e concluiu a sua listagem numa bolsa de médio porte.

Depois da listagem, ele manteve artificialmente o preço do token através de especulação, ganhando tempo para si próprio. Apesar do jogo ter tido o lançamento adiado, a qualidade do produto era extremamente baixa, levando os detentores a venderem as suas posições e a abandonarem o projeto. No final, Ryan demitiu-se sob o pretexto de "assumir a responsabilidade", mas foi ele próprio o verdadeiro vencedor deste jogo ——

Aparentemente, ele fingia estar concentrado no trabalho, mas recebia um salário elevado e, ao mesmo tempo, auferia lucros substanciais ao vender tokens desbloqueados. Acumulou rapidamente riqueza e saiu do mercado, independentemente do sucesso ou fracasso final do projeto.

Ao contrário, Jay segue o caminho tradicional e concentra-se no próprio produto.

Ele deu prioridade à qualidade do produto em vez de especulações a curto prazo. No entanto, o desenvolvimento de um jogo AAA leva vários anos, e durante esse período, os seus fundos foram gradualmente esgotando-se, levando-o a uma "crise de liquidez".

No modelo tradicional, os fundadores só conseguem obter lucros significativos depois de lançarem o produto e realizarem vendas. Embora Jay tenha conseguido angariar fundos através de várias rodadas de financiamento, no final, devido à escassez de capital, encerrou a empresa antes mesmo de o jogo estar concluído. Ao contrário de Ryan, Jay não só não obteve quaisquer lucros, como também ficou com grandes dívidas e ficou com um registo de fracasso.

Quem é o verdadeiro vencedor?

Nenhum dos dois casos resultou num produto bem-sucedido, mas o vencedor é evidente: Ryan acumulou riqueza aproveitando-se do distorcido sistema de valorização da Web3, enquanto Jay perdeu tudo no processo de tentar criar um bom produto.

Este é o cruel realidade do mercado Web3 atual: é muito mais fácil sair cedo aproveitando uma valorização excessiva do que construir um modelo de negócios sustentável; e, no final, o custo desta "falha" recai inteiramente sobre os investidores.

Vamos de volta à pergunta original: como sobrevivem os 99% dos projetos Web3 que não geram lucro?

Essa dura realidade é a resposta mais honesta para essa questão.