Na Las Vegas Strip, a taxa média de retorno das máquinas caça-níqueis é de cerca de 93%, ou seja, para cada dólar investido, retorna-se em média apenas US$ 0,93; já no Polymarket, os traders voluntariamente aceitam retornos tão baixos quanto US$ 0,43, apostando US$ 1 em resultados pouco prováveis cujas odds são ainda piores que as dos cassinos.

Isso não é uma metáfora, mas sim baseado em dados reais. O pesquisador Jonathan Becker realizou uma análise de todos os mercados encerrados na Kalshi, abrangendo 72,1 milhões de transações e um volume total de US$ 18,26 bilhões. Os padrões que ele descobriu também se aplicam ao Polymarket — os mesmos mecanismos, os mesmos vieses, o que significa as mesmas oportunidades. A conclusão dos dados é direta: cerca de 87% das carteiras de mercados preditivos acabam com prejuízo, mas os restantes 13% não vencem por sorte, e sim por dominar um método matemático que a maioria dos traders nem sequer conhece.

Este artigo desmonta 5 fórmulas da teoria dos jogos que distinguem vencedores de perdedores, cada uma com seu princípio matemático correspondente, caso real e código Python diretamente executável; alguns traders que já aplicaram esses métodos na prática incluem:

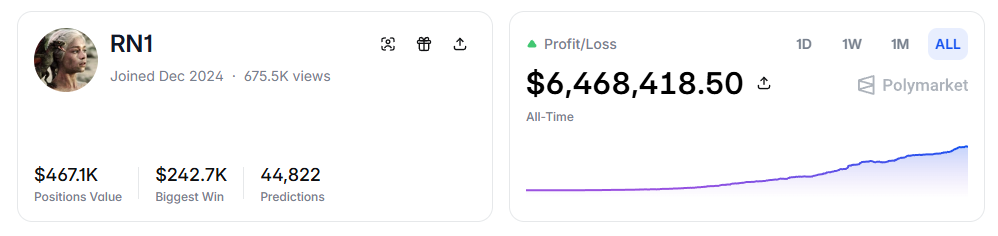

- RN (endereço do Polymarket: https://polymarket.com/profile/%40rn1): Um robô de negociação algorítmica do Polymarket que gerou mais de US$ 6 milhões em lucro total nos mercados esportivos com base no modelo descrito no artigo.

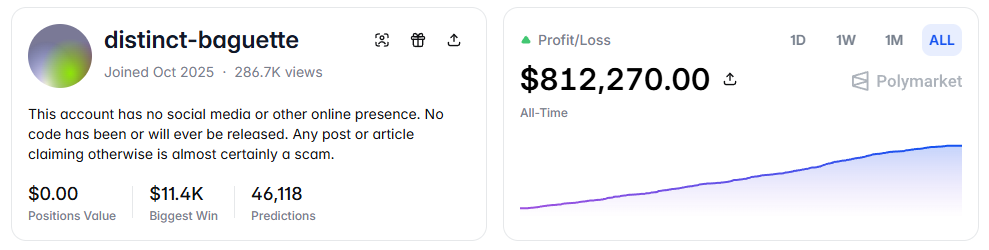

- distinct-baguette (endereço do Polymarket: https://polymarket.com/profile/%40distinct-baguette): Transformou 560 dólares em 812.000 dólares através da criação de mercado nos pares UP/DOWN.

I. Expected Value: The Most Fundamental Formula

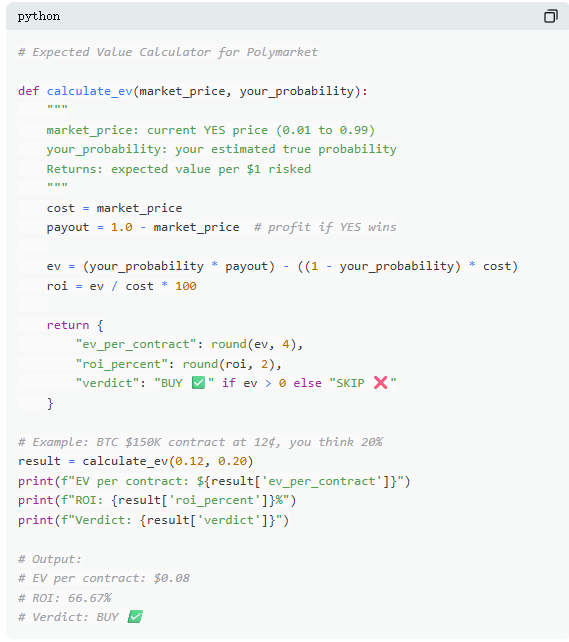

No Polymarket, cada transação é essencialmente um julgamento de valor esperado. A maioria dos traders confia na intuição, enquanto os 13% de vencedores tomam decisões com base na matemática. O valor esperado (EV) mede não o resultado de uma única ocorrência, mas o retorno médio após múltiplas repetições, ajudando a determinar se uma transação vale a pena ser realizada.

Com um exemplo de mercado real, “O Bitcoin alcançará US$ 150.000 antes de junho de 2026?”, o preço atual para SIM é de 12¢, correspondendo a uma probabilidade implícita de mercado de 12%. Se, com base em dados on-chain, ciclos de halving e fluxos de capital de ETFs, a probabilidade real for estimada em cerca de 20%, então essa operação possui valor esperado positivo. Calculando assim, cada contrato comprado a 12¢ gera, em média a longo prazo, um lucro de 8¢; comprar 100 contratos representa um custo de US$ 12, com lucro esperado de US$ 8, resultando em uma taxa de retorno de aproximadamente +66,7%.

Mas os dados indicam que a maioria dos traders de mercados preditivos não realiza esse tipo de cálculo. Em uma amostra que cobre 72 milhões de transações, o taker (comprador ao mercado) teve prejuízo médio de cerca de 1,12% por transação, enquanto o maker (colocador de ordem) teve lucro médio de cerca de 1,12% por transação. A diferença entre ambos não está na informação, mas na paciência — o maker aguarda oportunidades com valor esperado positivo, enquanto o taker tende a negociar de forma mais impulsiva.

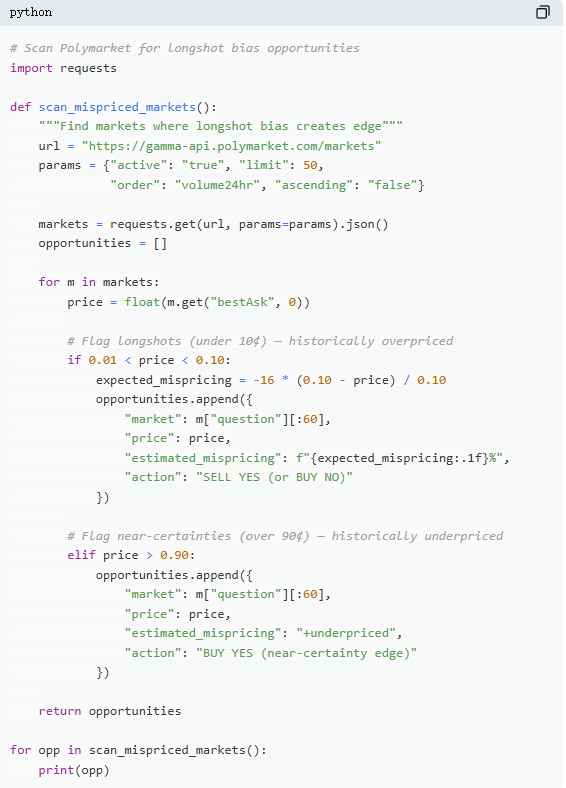

Dois: Precificação incorreta: armadilha de contratos de baixo preço

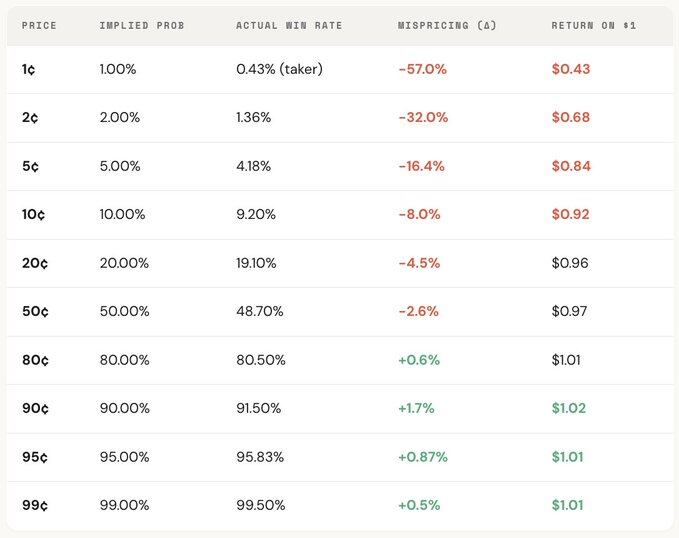

“Preferência por eventos pouco populares” é um dos erros mais caros nos mercados preditivos, onde os traders frequentemente superestimam sistematicamente eventos de baixa probabilidade, pagando preços excessivos por contratos que parecem baratos. Um contrato cotado a 5¢ teoricamente deveria ter uma taxa de sucesso de 5%, mas na Kalshi a taxa de sucesso real é de apenas 4,18%, correspondendo a um viés de precificação de -16,36%; em casos mais extremos, um contrato de 1¢ deveria ter uma taxa de sucesso de 1%, mas para o tomador, a taxa de sucesso real é de apenas 0,43%, com um viés de até -57%.

Do ponto de vista da distribuição geral, o mercado precifica com relativa precisão a faixa intermediária (30¢–70¢), mas apresenta desvios significativos nas extremidades: contratos abaixo de 20¢ geralmente têm taxa de sucesso real inferior à probabilidade implícita na precificação; contratos acima de 80¢ frequentemente têm taxa de sucesso superior à probabilidade refletida em seu preço.

Ou seja, a ineficiência do mercado está principalmente concentrada nas extremidades, e esses intervalos são exatamente onde as negociações emocionais são mais intensas. Especificamente, existem duas fórmulas:

Fórmula 1: Precificação incorreta (Mispricing, δ)

O preço incorreto mede o desvio entre a taxa real de vitória do contrato e sua probabilidade implícita. Por exemplo, para um contrato de 5¢, em todos os mercados finalizados, suponha que haja 100.000 transações concluídas a 5¢, das quais 4.180 resultaram em YES. A taxa real de vitória é de 4,18%, enquanto a probabilidade implícita correspondente ao preço é de 5,00%. A diferença entre ambos é de -0,82 ponto percentual, com um desvio relativo de aproximadamente -16,36%. Isso significa que, ao comprar cada contrato de 5¢, o investidor está efetivamente pagando um prêmio de cerca de 16,36%.

Fórmula 2: Retorno excedente por transação (Gross Excess Return, rᵢ)

Se o preço incorreto refletir um viés geral, então o retorno excessivo individual revela a estrutura real de retorno de cada transação, e é aí que os vieses comportamentais se tornam claramente visíveis. Ao comprar um contrato de 5¢, há dois resultados possíveis: se o contrato for acertado, o retorno pode chegar a +1900% (cerca de 20 vezes o retorno); se não for acertado, ocorre perda total de 100%, e os 5¢ investidos se tornam nulos.

É exatamente por isso que as preferências por apostas pouco populares são atraentes: quando acertam, os retornos são muito altos, fáceis de lembrar, amplificar e disseminar. Mas, em termos gerais, sua taxa real de acerto é inferior à probabilidade implícita no preço, e a estrutura assimétrica entre “perda total” e “ganho extremamente alto” gera um valor esperado negativo em grandes volumes de transações, essencialmente equivalente a comprar bilhetes de loteria superavaliados.

Do ponto de vista da distribuição geral, esse desvio apresenta um gradiente de preço claro: quanto mais baixo o preço do contrato, pior é o retorno. Por exemplo, como tomador, a cada dólar investido em um contrato de 1¢, retorna-se em média cerca de 0,43 dólar; já em um contrato de 90¢, a cada dólar investido, obtém-se em média cerca de 1,02 dólar. Quanto mais barato o preço, piores são as condições reais de negociação.

Ao analisar mais detalhadamente os papéis, percebe-se que essa estrutura é quase uma relação espelhada: os prejuízos do tomador na faixa de preços mais baixa (podendo chegar a -57%) correspondem exatamente aos ganhos do criador na mesma faixa; o desvio de precificação do mercado como um todo situa-se entre ambos. Em outras palavras, quase cada centavo perdido pelo tomador é exatamente ganho pelo criador.

Do ponto de vista da teoria dos jogos, contratos de baixa probabilidade geralmente são sistematicamente superestimados, enquanto contratos de alta probabilidade são frequentemente subestimados. A verdadeira estratégia não é perseguir os menos populares, mas sim vender os menos populares e comprar os de alta certeza.

三: Fórmula de Kelly: Quanto apostar

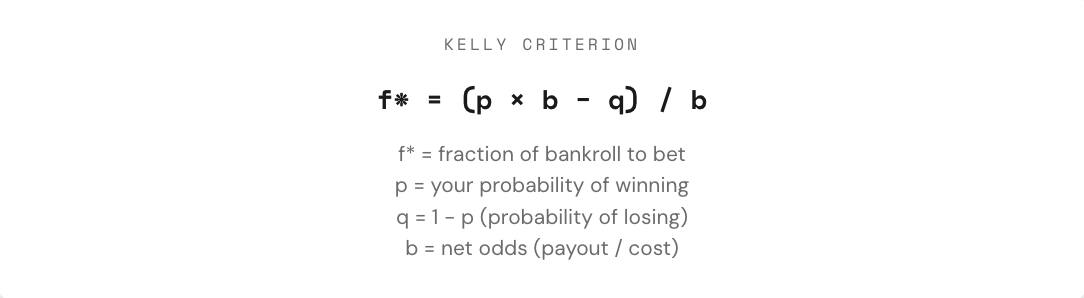

Quando uma operação com valor esperado positivo é identificada, o verdadeiro problema acaba de começar: quanto o trader deve apostar? Uma posição muito grande pode apagar semanas de lucro com um único prejuízo; uma posição muito pequena, mesmo com vantagem, cresce tão lentamente que se torna praticamente insignificante. Entre "apostar tudo" e "não apostar nada", existe uma proporção de aposta matematicamente ideal — esta é a fórmula de Kelly.

A fórmula de Kelly foi proposta por John Kelly Jr. em 1956, inicialmente para otimizar problemas de ruído em sinais de comunicação, e posteriormente comprovada como um dos métodos mais eficazes para gerenciamento de posição em jogos de azar, negociação e até previsão de mercados. Jogadores profissionais de pôquer, especialistas em apostas esportivas e fundos quantitativos de Wall Street quase todos utilizam alguma forma da estratégia de Kelly.

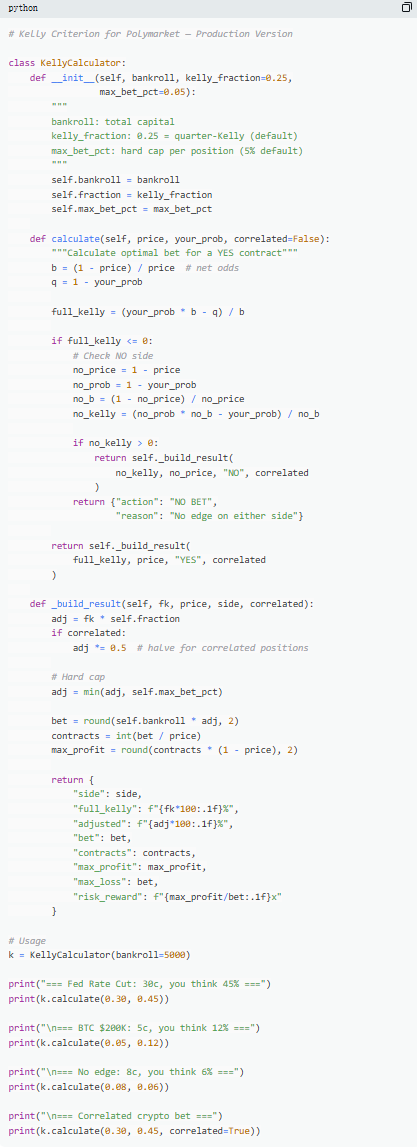

Nos mercados preditivos, como os contratos são binários (resultando em $1 ou $0) e o preço本身就 representa a probabilidade, a aplicação da fórmula de Kelly é mais direta. O ponto-chave é compreender as odds (b): ao comprar um contrato YES por 30¢, você está apostando 0,30 dólar para ganhar 0,70 dólar, o que corresponde a odds de 0,70 / 0,30 ≈ 2,33; quando o preço é de 50¢, as odds são 1; quando é de 10¢, são 9; e quando é de 80¢, são apenas 0,25. Quanto maiores as odds, maior a proporção de aposta sugerida pela Kelly, desde que exista uma vantagem.

Mas um princípio fundamental é não usar a Kelly completa. Embora matematicamente a Kelly completa maximize a taxa de crescimento do capital a longo prazo, na prática sua volatilidade é extremamente alta, com drawdowns frequentemente superiores a 50%. Embora possa oferecer os maiores retornos em longo prazo, as flutuações intensas ao longo do caminho dificultam a adesão da maioria das pessoas. Por isso, é mais comum adotar a Kelly fracionária (como 1/2 ou 1/4 Kelly). Por exemplo, em condições de taxa de vitória estável, a Kelly completa apresenta a curva de capital mais alta no final, mas com grande volatilidade; a 1/4 Kelly cresce de forma mais suave, com drawdowns controláveis; e a 1/2 Kelly fica entre os dois extremos.

Essencialmente, a fórmula de Kelly fornece um conjunto de disciplinas: primeiro, determine se existe uma vantagem (ou seja, se a probabilidade subjetiva é maior que a probabilidade implícita do mercado); com base nisso, decida quanto capital alocar. Apenas quando “se apostar” e “quanto apostar” são simultaneamente restritos matematicamente, o comércio realmente passa de jogo para estratégia.

Quatro: Atualização bayesiana: Mude de ideia como um especialista

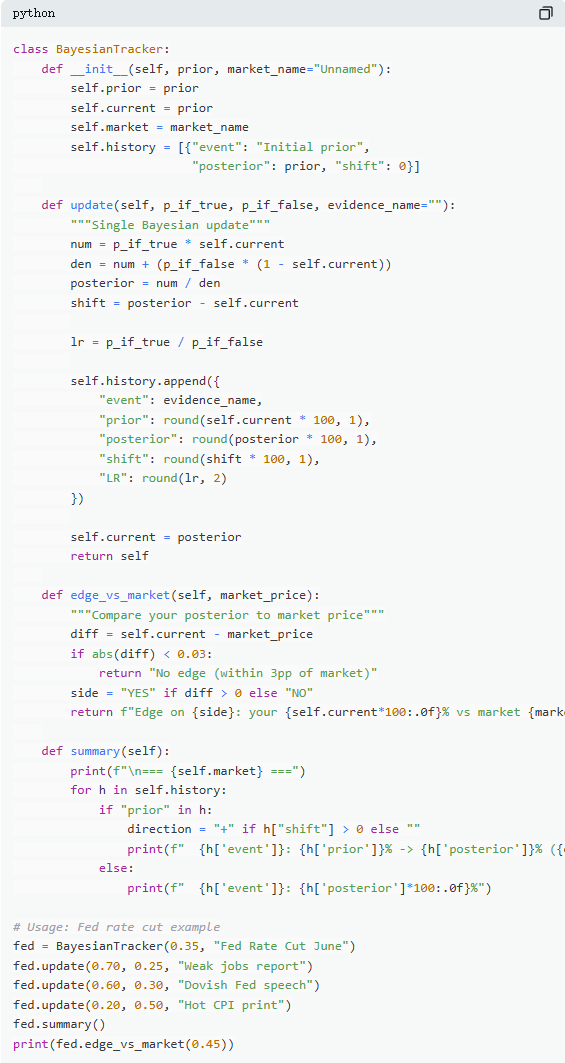

Os mercados preditivos são voláteis porque novas informações entram continuamente. O ponto crucial não é se o julgamento inicial estava correto, mas como ajustar a crença quando as evidências mudam. A maioria dos traders ou ignora novas informações ou reage excessivamente, enquanto a atualização bayesiana oferece um método matemático para determinar “quanto ajustar”.

Sua lógica central pode ser compreendida simplesmente como: nova avaliação = grau de suporte da evidência à hipótese original × avaliação anterior ÷ probabilidade geral de ocorrência dessa evidência. Na prática, geralmente se expande por meio da fórmula da probabilidade total para obter uma forma mais fácil de calcular.

Com um exemplo de mercado típico, “O Fed reduzirá a taxa de juros na reunião de junho?” O preço atual do mercado é de 35¢, correspondendo a uma probabilidade de 35%, como julgamento inicial. Em seguida, os dados de emprego são divulgados, com apenas 120 mil novos empregos criados (expectativa de 200 mil), aumento da taxa de desemprego e desaceleração do crescimento salarial. Nesse cenário, se o Fed realmente reduzir a taxa de juros, a probabilidade de surgirem dados fracos de emprego é relativamente alta, estimada em 70%; se não reduzir, a probabilidade de surgirem tais dados é baixa, mas ainda possível, estimada em 25%.

Após a atualização bayesiana, a nova probabilidade é de aproximadamente 60,1%, ou seja, um aumento de 35% para 60,1%, representando um aumento de cerca de 25 pontos percentuais. Isso significa que uma única informação crítica é suficiente para alterar significativamente a percepção do mercado.

Na prática, não é necessário calcular completamente a fórmula a cada vez. O método mais comum é a “razão de verossimilhança”. A mesma informação (por exemplo, LR = 3) tem impactos diferentes dependendo da avaliação inicial: partindo de 10%, pode aumentar para cerca de 25%; partindo de 50%, pode aumentar para 75%; e partindo de 90%, aumenta apenas para cerca de 96%. Quanto maior a incerteza, maior o impacto da informação.

Os traders que realmente superam consistentemente os mercados de previsão não são necessariamente os que fazem as previsões mais precisas, mas sim aqueles que conseguem ajustar suas avaliações mais rapidamente e de forma mais racional quando novas evidências surgem. O método bayesiano fornece, essencialmente, uma escala para essa “velocidade de ajuste”.

V. Equilíbrio de Nash: a "fórmula de pôquer" para prever mercados

No pôquer, o blefe nunca é uma decisão impulsiva, mas sim uma estratégia que pode ser calculada com precisão. Existe teoricamente uma frequência ótima de blefe; qualquer desvio disso permite que adversários experientes explorem essa falha. O mesmo raciocínio se aplica à previsão de mercados. No Polymarket, o "blefe" corresponde ao comércio contracíclico — apostar contra a maioria quando os preços do mercado estão distorcidos; já o "desistir" é semelhante a atuar como tomador passivo, pagando continuamente um prêmio pela emoção do mercado.

No Polymarket, criador e tomador formam uma relação de oposição semelhante. Negociar contra a tendência (contrariando o consenso do mercado) é semelhante a “bluffar”, enquanto negociar na direção da tendência (seguindo o julgamento dominante) é semelhante a “apostar no valor”. Do ponto de vista do equilíbrio, o mercado deve tornar os participantes marginais indiferentes entre “ser criador” e “ser tomador”, um estado que corresponde ao equilíbrio de Nash nos mercados de previsão.

Mas esse equilíbrio não é fixo; ele se ajusta dinamicamente conforme a estrutura dos participantes. Os dados mostram que diferentes categorias de mercado correspondem a estratégias ideais distintas: em áreas com informações mais racionais e precificação mais eficiente (como mercados financeiros), o espaço para operações contrárias é menor; já em áreas com maior intensidade emocional e irracionalidade concentrada (como entretenimento e esportes), o mercado tende a apresentar desvios de precificação, criando oportunidades para operações contrárias.

Mais importante ainda, esse equilíbrio também sofreu mudanças significativas ao longo do tempo. Nos estágios iniciais (2021–2023), o tomador era o grupo lucrativo, e a estratégia ideal favorecia a execução ativa; após a explosão do volume de negociação no quarto trimestre de 2024, numerosos market makers profissionais entraram no mercado, alterando sua estrutura e fazendo com que o equilíbrio estratégico se deslocasse para um foco principal nos criadores (cerca de 65%–70%). Este é exatamente o resultado típico da teoria dos jogos: quando a estrutura dos participantes muda, a estratégia ideal também evolui. Estratégias que funcionavam bem em um "ambiente de iniciantes" podem rapidamente se tornar ineficazes diante de "oponentes profissionais", fazendo com que o "estilo de jogo" do mercado continue a ser constantemente iterado.

Resumo

87% das carteiras de mercados preditivos acabam em prejuízo, não porque os mercados sejam manipulados, mas porque esses traders nunca realmente fizeram cálculos. Eles compram contratos pouco negociados a preços piores do que os de uma máquina caça-níqueis, decidem suas posições por intuição, ignoram mudanças em novas informações e pagam por “otimismo” em cada ordem de mercado.

E os 13% dos participantes que conseguem lucrar de forma consistente não são mais sortudos; eles aplicam essas cinco fórmulas como um conjunto completo de métodos, criando um fluxo completo desde a análise até a execução, com cada etapa baseada em 72,1 milhões de transações reais.

Essa janela não permanecerá por muito tempo. Com a entrada de market makers profissionais, o spread do mercado está sendo comprimido rapidamente; em 2022, o tomador ainda tinha uma vantagem de cerca de +2,0%, mas agora passou para -1,12%.

A questão é apenas se você quer acompanhar a evolução do mercado ou continuar comprando bilhetes de loteria de 1 dólar com um retorno de 0,43 dólares.