Autor: Curry, Deep潮 TechFlow

Sempre que alguém ganha muito dinheiro na bolsa dos EUA, a primeira coisa que as pessoas que observam fazem é verificar seu relatório de posições para encontrar a próxima ação a comprar.

O relatório mais traduzido recentemente pertence, claro, a um alemão de 24 anos chamado Leopold Aschenbrenner.

Em março deste ano, a mídia nacional relatou amplamente sobre ele, com títulos semelhantes: o gênio expulso da OpenAI, que escreveu um artigo de 165 páginas prevendo tendências de IA, fundou um fundo de hedge gerindo US$ 5,5 bilhões...

Mas os rótulos são apenas rótulos. O que realmente chama a atenção neste fundo é que ele não compra NVIDIA, não compra OpenAI, nem nenhuma empresa que desenvolva modelos de IA. Ele compra apenas o que a IA não pode viver sem: geração de energia, fabricação de chips, comunicação óptica, data centers...

Em suas próprias palavras, o gargalo da IA não está nos algoritmos, mas na energia e na capacidade de processamento. Todo o fundo está apostando nessa afirmação.

O influenciador de investimentos nas mídias sociais é chamado de "filho da versão americana da era da IA" ou "Warren Buffett da IA". Recentemente, esse título foi ressuscitado, pois sua capacidade de acertar as apostas começou a ficar um pouco absurda.

De acordo com dados publicados pela plataforma de cópia de negociações Autopilot em 1º de maio, a carteira simulada dele aumentou 61% em dois meses. Com base nisso, estima-se que o tamanho do fundo dele já está próximo de 9 bilhões de dólares.

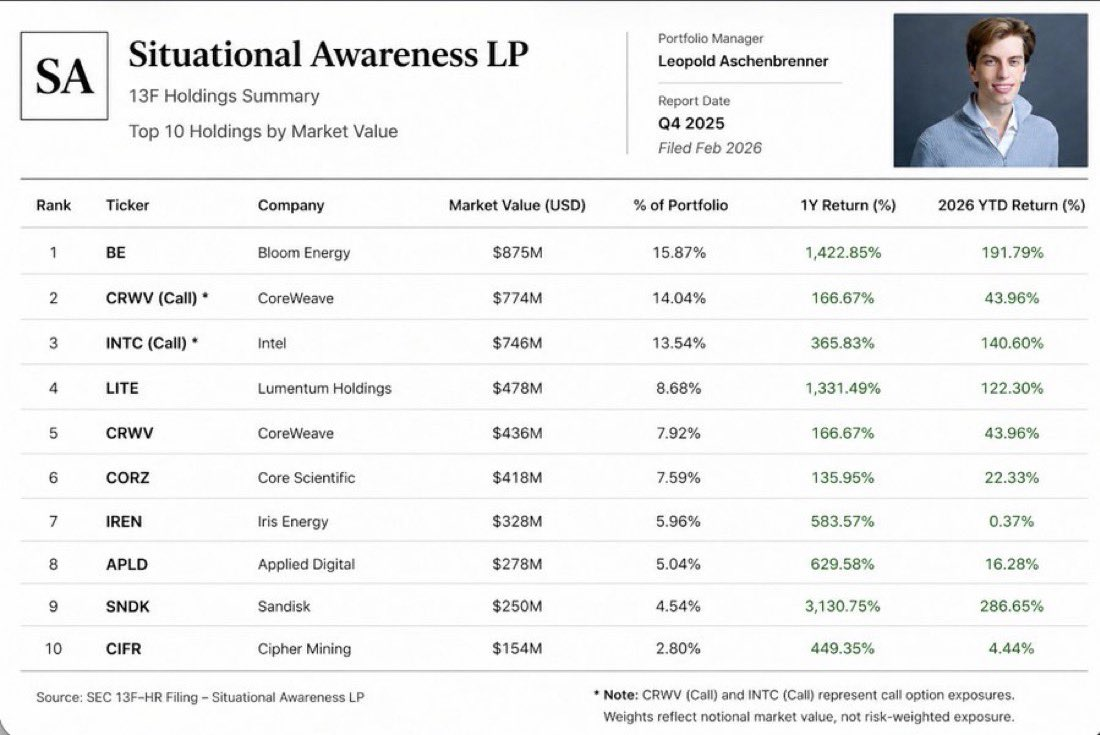

Onde o dinheiro foi ganho? Principalmente por duas ações com grandes posições. Bloom Energy, uma empresa de células de combustível que fornece energia off-grid para data centers de IA, teve sua ação valorizada em 239% desde o início do ano.

De acordo com o relatório de posições divulgado no final do ano passado, ele detinha US$ 875 milhões em ações e opções dessa empresa, cujo valor de mercado agora aumentou para quase US$ 3 bilhões.

E também Intel. O mesmo relatório de posição mostra que, no primeiro trimestre de 2025, ele comprou 20,2 milhões de opções de compra da Intel, quando o preço da ação da Intel estava em torno de 20 dólares, e a avaliação dominante de Wall Street era de que a Intel não estava indo bem.

Na semana passada, a Intel subiu para US$ 113, atingindo o recorde mais alto em 25 anos. Em menos de um ano, quase quintuplicou; o retorno da opção desse jovem foi ainda mais impressionante do que o da ação.

Consigo entender o impulso dos espectadores. O site de investimentos americano Motley Fool publicou quatro artigos em um dia desmontando suas posições, e a versão internacional do Reddit de investimentos discutia se deveria copiar suas operações. Todos tentam encontrar o próximo Intel no relatório de posições dele.

Mas você precisa saber que os relatórios de posição geralmente têm um atraso de 45 dias. Quando você vir o que ele comprou, o mercado já terá percorrido metade do caminho.

Mais importante ainda, mesmo que você saiba em tempo real as suas posições, você não consegue replicar a razão pela qual ele continua acertando.

Círculos são o maior Alpha

Primeiro, Leopold Aschenbrenner chamou a atenção com seu artigo sobre IA escrito em 2024, que quase previu a direção atual do desenvolvimento da IA e os fluxos de investimento.

O ponto central pode ser resumido em uma frase: a capacidade de treinamento de modelos de IA aumenta cerca de meio ordem de grandeza por ano; nessa taxa, uma inteligência artificial geral (AGI) com capacidade próxima à humana surgirá por volta de 2027.

Mas para manter esse ritmo de crescimento, os principais limites não estão no nível do algoritmo, mas na eletricidade, na capacidade de produção de chips e no espaço físico. O consumo de energia de um único cluster de treinamento saltará de megawatts para gigawatts, aproximando-se da saída de uma grande usina nuclear.

Essa é a lógica fundamental de todo o seu fundo. A velocidade do desenvolvimento da IA é determinada por gargalos físicos, então você deve investir nos próprios gargalos.

Essa conclusão parece ser o resultado de um estudo minucioso feito por alguém inteligente em seu escritório; mas, na verdade, acho que é o círculo que o levou a formar essa avaliação.

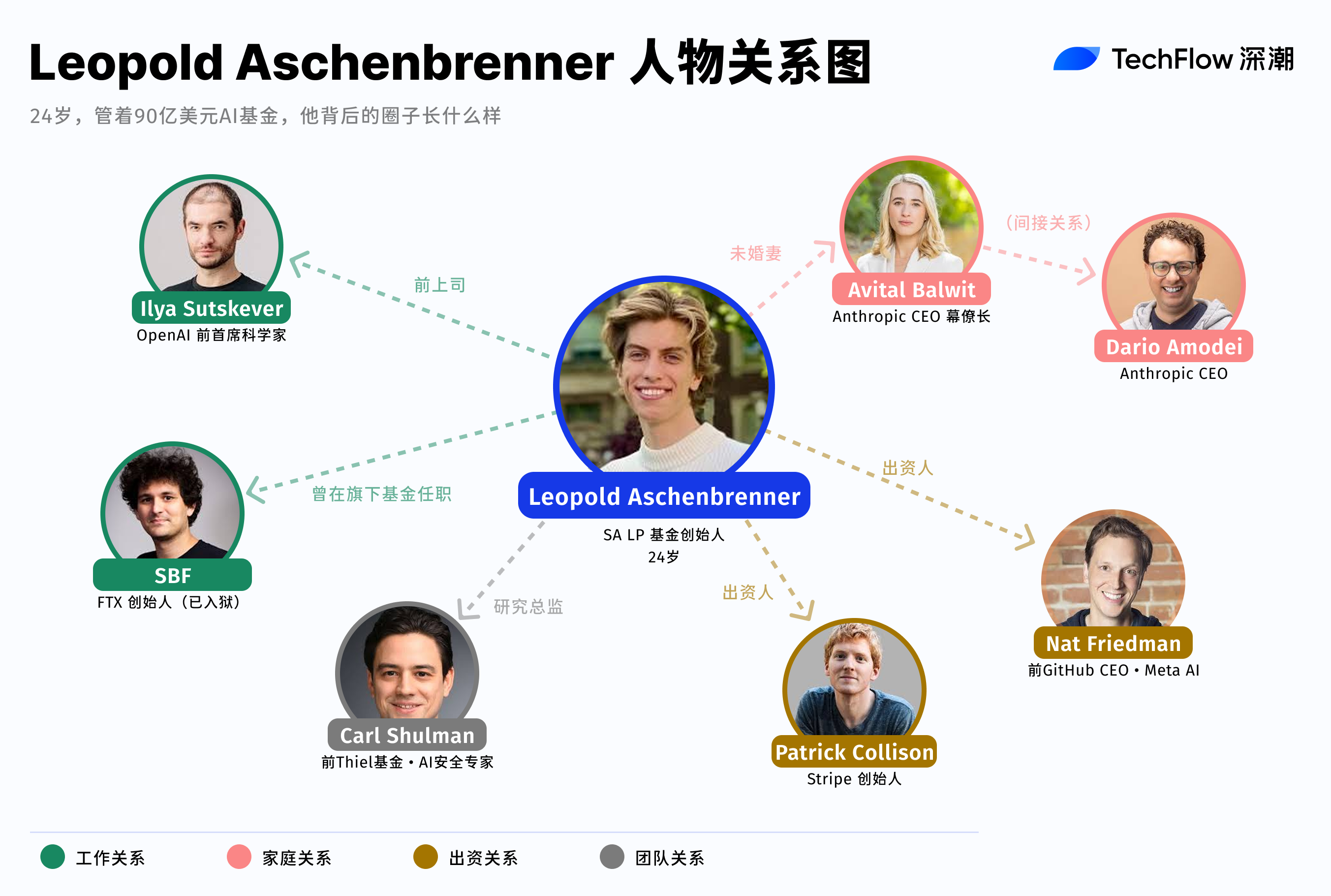

Ele trabalhou por um ano na equipe Superalignment da OpenAI antes de escrever seu artigo. Essa equipe é dedicada a pesquisar como controlar IA mais inteligente que os seres humanos e relata diretamente ao cientista-chefe Ilya Sutskever.

Naquele ano, ele viu os planos internos de treinamento, o consumo real de capacidade de processamento e as necessidades específicas de energia e chips dos próximos modelos. Quando escreveu na sua publicação a afirmação "consumo de energia na ordem de gigawatts", sua base talvez tenha sido o roadmap interno do laboratório.

Em abril de 2024, ele foi demitido da OpenAI, após enviar uma memória interna ao conselho da OpenAI alertando que as medidas de segurança da empresa eram insuficientes e que corria o risco de ser infiltrada por agências de inteligência estrangeiras.

Este memorando gerou tensão entre a administração e o conselho, e a OpenAI o demitiu posteriormente sob a alegação de "vazamento de informações".

Dois meses depois, o artigo foi publicado. Este artigo deve ser entendido menos como uma pesquisa independente e mais como a versão pública da sua percepção interna na OpenAI.

O artigo de IA resolveu o problema de "para qual direção olhar". Mas fazer investimentos, apenas saber a direção não é suficiente.

A IA precisa de mais energia — essa avaliação já foi feita por muitos analistas em 2024. O que realmente vale a pena é o momento e a posição, como ter coragem de investir 20 milhões de opções de compra quando o preço das ações da Intel estava em 20 dólares.

Essa confiança não vem apenas da crença na grande tendência da IA, mas sim do conhecimento específico sobre quais empresas estão assinando contratos de compra de energia de que tamanho, quais data centers estão em expansão e qual é a escala real da demanda.

E o fundo criado por Leopold Aschenbrenner, Situational Awareness, tem investidores que estão sentados na primeira fila dessas decisões.

Os LPs deste fundo incluem os dois fundadores da Stripe, empresa que processa grande parte do fluxo de pagamentos das empresas de tecnologia da Vale do Silício, podendo perceber diretamente o aceleramento dos gastos com infraestrutura;

Outro investidor é Nat Friedman, ex-CEO do GitHub e atual responsável pelo produto da Meta AI, que participa diariamente das decisões de aquisição de capacidade de processamento.

Eles trazem para o fundo, além do capital inicial, um canal de informações em constante atualização.

Além disso, o diretor de pesquisa em seu fundo também é um papel-chave nessa cadeia. Carl Shulman, veterano no campo da segurança da IA, anteriormente trabalhou no fundo de hedge Clarium Capital de Peter Thiel, especializando-se em transformar o conhecimento do ecossistema de IA em estratégias de negociação executáveis.

Na sua posição, há ainda um canto criptográfico facilmente ignorado.

O relatório de posição do final do ano passado mostrou que ele abriu posições na CleanSpark e na Bitfarms, ambas empresas mineradoras de Bitcoin que estão transformando suas instalações de mineração de BTC em centros de poder de computação para IA.

As minas de criptomoeda possuem naturalmente acesso em grande escala à energia e sistemas de dissipação de calor, exatamente os recursos mais escassos para data centers de IA.

Interessantemente, ele não é estranho ao setor de criptomoedas. Em 2022, trabalhou por nove meses no Future Fund, o fundo de caridade da FTX fundada por SBF, e deixou exatamente antes do colapso da FTX.

Não se sabe se essa experiência influenciou diretamente sua avaliação das empresas de mineração. Mas pode-se confirmar que ele é uma das poucas pessoas a ter tido contato profundo tanto com a indústria de criptomoedas quanto com laboratórios de ponta em IA. Essa interseção em si representa uma posição cognitiva rara e uma possível conexão de rede.

Há ainda um detalhe: sua noiva, Avital Balwit, é chefe de gabinete do CEO da Anthropic, Dario Amodei. A Anthropic é a empresa-mãe do Claude e o concorrente mais direto da OpenAI.

Ele trabalhou na OpenAI, e seu noivo trabalha ao lado do CEO da Anthropic. As duas empresas mais avançadas na corrida pelo AGI, uma com experiência prática e outra com contato diário.

A revista americana Fortune entrevistou uma dúzia de pessoas dentro do setor que tiveram contato com ele ano passado, concluindo que ele é muito bom em “empacotar ideias em desenvolvimento nos laboratórios da Silicon Valley em narrativas”.

Acho que essa afirmação é muito educada. O que ele fez foi mais direto: apostar no mercado aberto as informações obtidas em círculos privados. Os artigos de IA publicados são versões desclassificadas; seu fundo de investimento próprio é a versão completa.

Um ciclo de feedback positivo do qual um externo não pode entrar

Olhando para trás, o fundo de Leopold Aschenbrenner escolheu uma estrutura menos comum.

A maioria dos fundos no campo da IA segue o caminho do capital de risco, investindo em empresas emergentes na esperança de descobrir o próximo OpenAI. Ele não seguiu esse caminho. Segundo a Fortune, ao criar seu fundo, ele rejeitou explicitamente o modelo de VC, argumentando que o impacto da AGI é tão grande que só pode ser plenamente expresso nos mercados abertos, onde a liquidez é máxima.

Essa escolha em si revela um consenso em seu círculo: a maior oportunidade de investimento na era da IA pode estar escondida em empresas antigas que já possuem infraestrutura física.

Pode ser uma empresa de células de combustível com acesso pré-existente à energia, uma gigante de chips com linhas de fabricação de wafers, ou uma empresa mineradora de Bitcoin com minas e sistemas de refrigeração. Essas empresas já estão listadas há muitos anos e possuem boa liquidez, mas a maioria dos analistas ainda as avalia usando modelos de valoração obsoletos, sem levar seriamente em conta a variável "infraestrutura essencial para IA".

Este é o seu espaço de arbitragem.

As pessoas na comunidade já conhecem o ritmo e a escala da expansão da infraestrutura de IA; o mercado aberto ainda está precificando com lógicas antigas. O diferencial entre eles é a fonte de lucro.

Essa vantagem informativa tem outra característica: ela se auto-reforça.

Quanto melhor o retorno do fundo, mais pessoas do núcleo da indústria estão dispostas a se tornar LPs. Quanto mais LPs, mais densas se tornam as informações de tomada de decisão acessíveis ao fundo. Quanto mais densas as informações, maior a precisão das apostas. É um ciclo de feedback positivo, e para pessoas externas, a barreira de entrada para participar desse ciclo só se torna mais alta.

Claro, esse ciclo também tem seu lado frágil. Posições altamente concentradas, combinadas com alavancagem significativa, significam que todo o fundo depende extremamente de uma única narrativa. Enquanto o pressuposto de "infraestrutura de IA em expansão contínua" permanecer válido, tudo flui perfeitamente.

Mas se o ritmo do desenvolvimento da IA desacelerar, ou se o gargalo energético for contornado por alguma inovação tecnológica, a correção das posições concentradas ocorrerá muito mais rapidamente do que a sua construção. Ele está apostando não apenas na direção, mas também no ritmo. Se o ritmo se desalinhar, o consenso dentro da comunidade pode se tornar, paradoxalmente, uma cegueira coletiva.

Voltar à pergunta original.

Todos estão analisando suas posições, tentando replicar suas operações. Mas por trás dos retornos de nível "Oracle", há condições estruturais.

O artigo é público, o relatório de posições é público, e sua lógica de investimento também é explicada claramente em podcasts e entrevistas. Mas mesmo que você compreenda plenamente cada uma de suas decisões, não consegue replicar a posição em que ele estava ao tomar essas decisões.

A posição pode ser retroalimentada, os rendimentos são invejáveis, mas a origem do conhecimento não pode ser compartilhada. Essa provavelmente é a forma mais cara de assimetria deste tempo.