Pontos principais

O ambiente macroeconômico continua favorável, embora o ritmo tenha desacelerado: o M2 global atingiu um recorde histórico de US$ 13,44 trilhões, e os fluxos de caixa dos ETFs de Bitcoin se tornaram positivos pela primeira vez em 14 meses. No entanto, o choque petrolífero causado pelo conflito no Irã elevou o IPC de março para 3,3%, reduzindo o caminho de cortes de juros do Fed.

Os indicadores on-chain do Bitcoin estão passando de subavaliação para equilíbrio inicial: os principais indicadores on-chain saíram da zona de pânico do primeiro trimestre. O preço atual é de US$ 70.500, cerca de 13% abaixo do custo médio de entrada dos detentores de longo prazo de US$ 78.000. A superação desse nível será o principal sinal de reversão da tendência de curto prazo.

O preço-alvo de US$ 143.000 e o espaço de alta de 2x ainda se mantêm: baseado na referência neutra de US$ 132.500, com ajustes de -10% fundamentais e +20% macroeconômicos.

A meta de US$ 185.500 no primeiro trimestre foi reduzida, mas o forte ajuste no preço à vista significa que o potencial de alta a partir dos níveis atuais aumentou.

As caudas favoráveis macroeconômicas ainda estão presentes, mas a impulsão desacelerou

Desde a publicação do relatório do primeiro trimestre, o Bitcoin caiu cerca de 27%, com preço médio em abril se situando próximo a US$ 70.500.

O conflito no Irã introduziu uma nova variável, mas o ambiente macroeconômico geral ainda é favorável. O que mudou não é a direção, mas a velocidade.

Liquidez atingiu recorde, mas não foi eficazmente transmitida ao Bitcoin

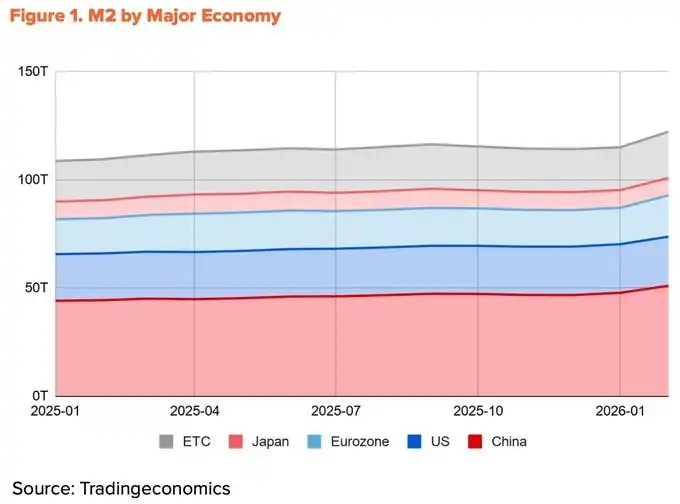

Até fevereiro de 2026, a oferta M2 global continuou a se expandir, atingindo um recorde histórico de quase US$ 13,44 trilhões. No entanto, o Bitcoin caiu 27% em relação ao primeiro trimestre. Liquidez e preço estão apresentando movimentos opostos.

A fonte de liquidez explica essa divergência. Mais de 60% do crescimento do M2 nas quatro principais economias (China, Estados Unidos, Zona do Euro, Japão) no último ano vieram da China, graças à redução dos requisitos de reservas do Banco Popular da China e à mudança formal para uma postura frouxa no primeiro trimestre.

A contribuição dos Estados Unidos foi apenas de 10%. O problema é que há poucos canais para a liquidez proveniente da China entrar no mercado de Bitcoin.

As restrições ao comércio de criptomoedas no interior ainda persistem, e os canais indiretos através de Hong Kong, China, e Cingapura servem principalmente aos fundos institucionais. A liquidez global está em pico histórico, mas a parcela que realmente chega ao mercado de Bitcoin está diminuindo.

O conflito no Irã retarda os cortes de juros do Fed

Devido ao bloqueio da transmissão de liquidez proveniente da China, a liquidez em dólar continua sendo o principal impulsionador do Bitcoin. Mas mesmo essa parte foi retardada pelo conflito no Irã.

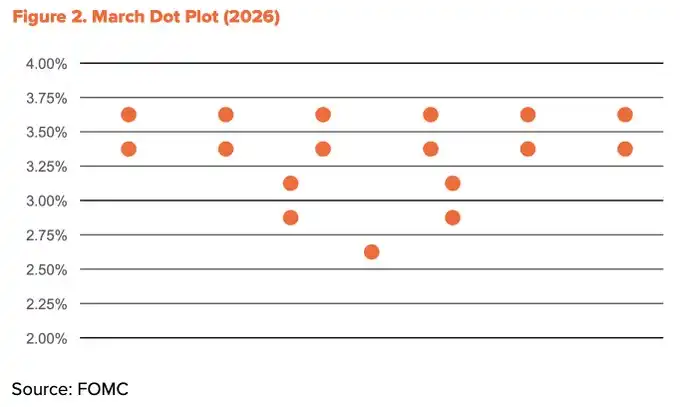

Após os ataques dos EUA e de Israel contra o Irã em 28 de fevereiro, o Estreito de Ormuz foi bloqueado. O petróleo Brent subiu para US$ 118/barril em meados de março, enquanto o petróleo Dubai atingiu um recorde histórico de US$ 166/barril. Esse choque elevou diretamente a inflação. O CPI dos EUA em março subiu de 2,4% em fevereiro para 3,3%, alcançando o maior nível em dois anos. O espaço para cortes de juros do Fed foi reduzido consequentemente. O gráfico de pontos de março reduziu as expectativas de cortes de juros em 2026 para apenas um.

Mesmo assim, a direção descontraída não mudou. Em meados de abril, o Estreito de Ormuz foi parcialmente reaberto, e os preços do petróleo caíram significativamente para perto de 90 dólares. O CPI básico permaneceu estável em 2,6%, indicando que o impacto ainda não se espalhou totalmente pela economia como um todo.

O presidente Trump nomeou formalmente Kevin Warsh como próximo presidente do Federal Reserve no final de janeiro, e os ouvidos de confirmação no Senado estão em andamento. O mandato de Powell terminará em 15 de maio, e a tendência de flexibilização provavelmente continuará. O número de cortes de juros pode diminuir, mas a direção permanecerá inalterada.

O fluxo de capital institucional começou a reverter

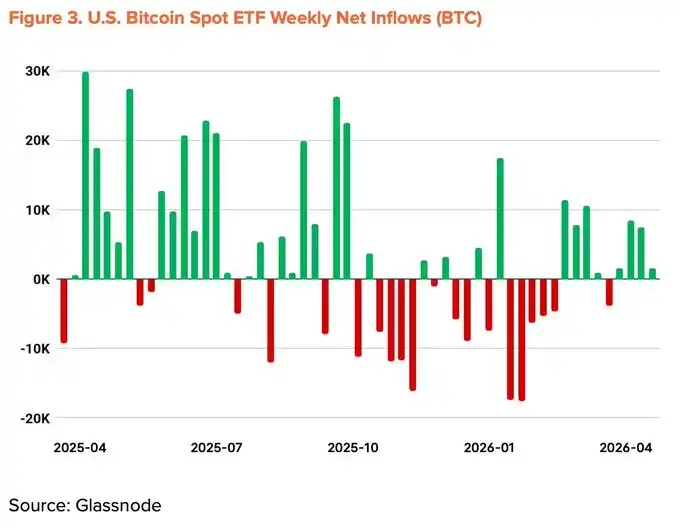

Os fluxos institucionais que impulsionaram a queda do primeiro trimestre já começaram a se inverter. Os ETFs de bitcoin à vista registraram o pior fluxo mensal desde seu lançamento em novembro de 2025 e permaneceram em saída líquida por cinco meses consecutivos. No entanto, desde março, os fluxos líquidos mensais se tornaram positivos. Até metade de abril, o fluxo acumulado no ano se tornou positivo, e o patrimônio total sob gestão retornou a US$ 96,5 bilhões.

As ações de acúmulo de criptomoedas por empresas também estão acelerando. A Strategy gastou US$ 2,54 bilhões em uma única semana (13 a 19 de abril) para comprar 34.164 bitcoins, aumentando seu estoque total para 815.061 BTC. No entanto, o número de empresas participando dessa tendência não aumentou significativamente.

Indicadores macroeconômicos reduzidos para +20%

As caudas estruturais permanecem intactas: expansão da liquidez, tendência favorável à política monetária frouxa, retorno dos fluxos de capital institucional ao caminho correto e avanços no projeto de lei CLARITY dos EUA. Os ventos contrários recentes — o impacto no petróleo causado pelo Irã e a desaceleração dos cortes de juros do Fed — parcialmente compensaram esses fatores positivos. Os indicadores macroeconômicos do segundo trimestre foram revisados em 5 pontos percentuais em relação ao primeiro trimestre, ajustando-se para +20%.

De subavaliado para equilíbrio inicial

Os indicadores on-chain saíram da zona de pânico extremo e estão se movendo em direção à fronteira entre subavaliação e equilíbrio. Indicadores-chave como MVRV-Z, NUPL e aSOPR saíram da zona de pânico do primeiro trimestre e entraram na fase inicial de recuperação.

Embora seja pouco provável uma forte alta durante um rebound de zona de pânico, os dados históricos mostram que a média anual de retorno a partir desta região permaneceu consistentemente em dois dígitos. A relação risco-retorno ainda está na posição mais favorável.

É importante notar que a base de custo média dos detentores de curto prazo (STH) está diminuindo gradualmente.

Isso indica que o capital especulativo está saindo, enquanto novos compradores estão acumulando em níveis mais baixos. O momento coincide com a retomada dos fluxos líquidos de ETFs e as grandes compras da Strategy, reforçando a análise de que investidores institucionais estão acumulando continuamente dentro da faixa de desconto, reduzindo assim seu custo médio de entrada.

O nível de risco chave é de US$ 54.000, correspondente ao custo médio de toda a rede. Se esse nível for quebrado, a rede inteira entrará em estado de prejuízo não realizado, tornando-se o piso em cenários extremos. O nível de resistência mais forte está em US$ 78.000, coincidindo com o custo médio de entrada dos detentores de longo prazo.

O preço atual de US$ 70.500 está cerca de 13% abaixo desse nível de resistência, com grande quantidade de capital de curto prazo entrado recentemente em estado de prejuízo não realizado. Uma ruptura decisiva acima de US$ 78.000 nos próximos dias merece atenção especial.

Crescimento superficial, estagnação subjacente

Na primeira metade de abril, o volume médio diário de transações em Bitcoin atingiu 564.000, um aumento de 37,9% em relação ao ano anterior. Os dados aparentes são impressionantes, mas os detalhes contam outra história.

O número de endereços ativos no mesmo período caiu para 428.000, uma redução de 13,2% em relação ao ano anterior e de 4,2% em relação ao trimestre anterior. O valor médio por transação caiu para 1,19 BTC, uma queda de 34,1% em relação aos 1,80 BTC do trimestre anterior. O número de transações aumentou, mas o número de participantes e o valor médio por transação estão em queda.

Este padrão reflete um pequeno número de usuários realizando repetidamente transferências de pequeno valor, e não o uso econômico amplo da rede. Uma grande parte do crescimento no volume de transações pode vir de fluxos mecânicos, como depósitos em plataformas de negociação, e não está relacionada ao crescimento real.

O relatório do primeiro trimestre manteve os indicadores fundamentais em 0%, com base na expectativa de expansão do ecossistema BTCFi. Com a entrada no segundo trimestre, esse argumento ficou claramente enfraquecido.

De acordo com o The Block "Perspectivas de Ativos Digitais em 2026", o TVL das L2 do Bitcoin caiu 74% este ano, o TVL total do BTCFi diminuiu 10% e representa apenas 0,46% da oferta total de Bitcoin (91.332 BTC). Embora protocolos individuais, como Babylon e Lombard, tenham crescido, todo o ecossistema apresentou contração.

Indicadores fundamentais reduzidos para -10%

O crescimento superficial não se traduziu em expansão real da rede, e os dados subjacentes que sustentam o argumento do BTCFi enfraqueceram. O equilíbrio entre sinais positivos e negativos observado no primeiro trimestre foi quebrado. Os indicadores fundamentais do segundo trimestre foram reajustados de 0% para o nível mínimo de -10%.

Preço-alvo de US$ 143.000, com ainda 2 vezes de espaço de alta

Utilizando o método TVM, o benchmark neutro, calculado com base no preço médio no início de abril de 2026, é de US$ 132.500. Após ajustes de -10% para fundamentais e +20% para macroeconômicos, o preço-alvo de 12 meses é definido em US$ 143.000.

Esse número é cerca de 23% inferior à meta de US$ 185.500 do primeiro trimestre. No entanto, o potencial real de alta expandiu-se. Em termos de preço médio, o espaço de alta aumentou de +93% no primeiro trimestre para +103% no segundo trimestre.

A redução do preço-alvo não indica otimismo. A direção macroeconômica e a estrutura on-chain ainda sustentam a lógica de alta de médio a longo prazo.

Três pontos de observação de curto prazo:

· Rompimento decisivo pela média de médio prazo em US$ 78.000;

· Fluxo líquido contínuo para ETFs;

· Mudança na política do Fed após a redução dos riscos geopolíticos.

Se essas três condições forem cumpridas simultaneamente, o objetivo de US$ 143.000 ainda é realizável.