Autor:@intern_cc, influenciador criptográfico

Traduzido por: Felix, PANews

As opções criptográficas estão destinadas a tornar-se uma ferramenta financeira marcante até 2026, graças à convergência de três tendências: as taxas de rendimento tradicionais do DeFi estão a ser comprimidas devido ao "apocalipse dos rendimentos", uma nova geração de produtos simplificados e "de entrada" abstrai as opções para interfaces de negociação com um clique, e o reconhecimento institucional através da aquisição da Deribit pela Coinbase por 2,9 mil milhões de dólares.

Apesar de as opções na cadeia actualmente representarem apenas uma pequena percentagem do volume de derivados criptográficos, os contratos perpétuos mantêm uma posição dominante no mercado. Esta lacuna é semelhante àquela observada nas opções de TradFi antes de se tornarem populares na Robinhood.

O Polymarket, ao reembalar opções binárias e apoiado por uma excelente estratégia de marketing, processou 9 mil milhões de dólares em negócios em 2024. Se a procura do mercado retalhista por apostas probabilísticas se confirmar, as opções DeFi poderão conseguir o mesmo tipo de transformação estrutural? Quando a infraestrutura e as dinâmicas de rendimento finalmente se alinharem, a execução será decisiva para determinar se as opções ultrapassam o seu teto ou continuam a ser apenas ferramentas marginais.

O Fim dos Rendimentos Passivos

Para compreender por que as opções criptográficas podem explodir em 2026, primeiro temos de perceber: o que está a desaparecer.

Nos últimos cinco anos, o ecossistema de criptomoedas tem florescido vigorosamente. Os analistas do mercado costumam retroativamente chamar este período de "a era dourada dos rendimentos passivos", uma época em que os participantes conseguiam obter rendimentos significativos, ajustados para risco, quase sem necessidade de operações complexas ou gestão ativa. Exemplos típicos não envolviam estratégias complexas de opções, mas sim métodos simples e diretos de arbitragem, como mineração de tokens, estratégias de looping e negociação de diferenças em contratos perpétuos.

A arbitragem de base é o núcleo dos rendimentos nas criptomoedas. Seu mecanismo parece simples, mas não é: devido à preferência estrutural de longo prazo dos investidores individuais por posições longas, os compradores devem pagar custos aos vendedores por meio das taxas de financiamento para manterem as posições. Ao comprar ativos à vista e vender contratos perpétuos, participantes perspicazes constroem posições delta neutras, imunes às flutuações de preços, obtendo ao mesmo tempo rendimentos anualizados de 20% a 30%.

No entanto, não há almoço grátis. Com a aprovação do ETF de bitcoin em moeda fiduciária, a entrada de instituições financeiras tradicionais trouxe eficiências em escala industrial. Os participantes autorizados e fundos de hedge começaram a executar esta estratégia com bilhões de dólares, comprimindo a margem de lucro até o nível da taxa de juros dos títulos do tesouro mais uma pequena prima de risco. Até ao final de 2025, esta "bolha" já tinha desaparecido.

DeFi opção do contrato"Obrigado pelaCemitério"Obrigado pela

- O Hegic foi lançado em 2020 com a inovação de pool-to-pool, mas sofreu duas interrupções iniciais devido a erros de código e defeitos na teoria dos jogos.

- O valor de mercado do Ribbon caiu da sua cotação máxima de 300 milhões de dólares, principalmente devido à quebra de mercado em 2022 e à subsequente migração estratégica para o Aevo, deixando apenas cerca de 2,7 milhões de dólares explorados por hackers em 2025.

- O Dopex introduziu opções de liquidez centralizadas, mas, devido à falta de competitividade dos produtos de opções gerados pelo modelo, à baixa eficiência na utilização de fundos e à insustentabilidade da economia do token num mercado macro desfavorável, acabou por colapsar.

- Depois de perceber que as opções ainda eram dominadas por instituições, o Opyn desistiu dos investidores individuais e concentrou-se em infraestrutura.

Modo de falha altamente consistente: protocolos ambiciosos têm dificuldade em atingir simultaneamente o início da liquidez e a simplificação da experiência do utilizador.

O paradoxo da complexidade

Ironicamente, as opções, que teoricamente são mais seguras e alinhadas com as intenções dos utilizadores, não são tão amplamente adoptadas como os contratos perpétuos, que são mais arriscados e possuem mecanismos mais complexos.

Contratos perpétuos parecem simples, mas o seu mecanismo é extremamente complexo. Cada vez que o mercado entra em colapso, as pessoas são forçadas a fechar posições ou a desalavancar automaticamente, e até mesmo grandes traders podem não compreender plenamente a lógica por trás do funcionamento dos contratos perpétuos.

Por comparação, as opções não enfrentam estes problemas de todo. Ao comprar uma opção de compra, o risco está limitado à prima da opção, e a perda máxima já está determinada antes de entrar no mercado. No entanto, os contratos perpétuos dominam, apenas porque "deslizar para alavancagem de 10 vezes" é sempre mais simples do que "calcular a exposição ao risco após ajustes delta".

Armadilhas Mentais das Futuras Perpétuas

Contratos perpétuos obrigam-no a suportar a diferença de preços cruzados e a pagar taxas duas vezes em cada negociação.

Mesmo posições de hedge podem deixar-te arruinado.

São dependentes do caminho, não podendo ser simplesmente "colocados e esquecidos" após a entrada na posição.

Mesmo que você acredite que os fluxos de capital direcionais dos investidores individuais a curto prazo ainda fluam para contratos perpétuos, as opções ainda podem dominar a maior parte do mercado financeiro nativo da cadeia. São ferramentas mais flexíveis e poderosas, que podem ser utilizadas para hedge de risco e criação de rendimento.

Nos próximos cinco anos, a infraestrutura da cadeia evoluirá gradualmente para a infraestrutura de back-end da camada de distribuição, com uma abrangência mais ampla do que a financeira tradicional.

Os atuais mercados inovadores, como Rysk e Derive, representam a primeira onda deste movimento, oferecendo produtos estruturados que ultrapassam os simples pools de alavancagem ou empréstimos. Investidores perspicazes necessitarão de ferramentas mais sofisticadas para gestão de risco, operações de volatilidade e otimização de rendimento de carteira, a fim de aproveitar ao máximo a ecologia descentralizada.

Finanças tradicionais comprovam que os investidores individuais gostam de opções.

Robinhood é uma plataforma de investimento nos Estados Unidos que permite aos usu Revolução

O aumento do comércio de opções por investidores individuais na finança tradicional fornece um mapa de rotas. A Robinhood introduziu a negociação de opções sem comissões em dezembro de 2017, desencadeando uma revolução no setor, que atingiu o seu clímax em outubro de 2019, quando a Charles Schwab, a TD Ameritrade e a Interactive Brokers cancelaram as comissões em poucos dias consecutivos.

O seu impacto é enorme:

- O volume de negociação de opções por investidores retalhistas nos EUA aumentou de 34% no final de 2019 para entre 45% e 48% em 2023.

- Em 2024, o total de contratos de opções anualizados pela Administração de Serviços Monetários dos EUA (OCC) atingiu um recorde de 12,2 biliões, estabelecendo um novo recorde pela quinta ano consecutivo.

- Em 2020, ações de celebridades online representaram 21,4% do volume total de negociação de opções.

Opção de vencimento em zero dia (0DTEcrescimento explosivo

As opções 0DTE (0 dias até ao vencimento) refletem o interesse dos investidores individuais por apostas de curto prazo e de alta convexidade. O volume de negociação de opções 0DTE representou 5% do volume total de opções do índice S&P 500 em 2016, mas aumentou para 51% no quarto trimestre de 2024, ultrapassando diariamente 1,5 milhões de contratos em média.

O seu apelo é evidente: menor investimento de capital, ausência de risco noturno, alavancagem integrada superior a 50 vezes e um ciclo de feedback diário, que profissionais do setor chamam de "negociação de dopamina".

Convexidade e Risco Explícito

A estrutura não linear de ganhos das opções atrai traders direcionais à procura de retornos assimétricos. Um comprador de opções de compra pode assumir apenas uma despesa de 500 dólares, mas pode obter um potencial lucro superior a 5000 dólares. As estratégias de espalhamento (spreads) permitem ajustes mais precisos: o máximo prejuízo e o máximo lucro são claramente definidos antes da entrada no mercado.

Produtos e Infraestrutura Iniciais

Abstração como solução

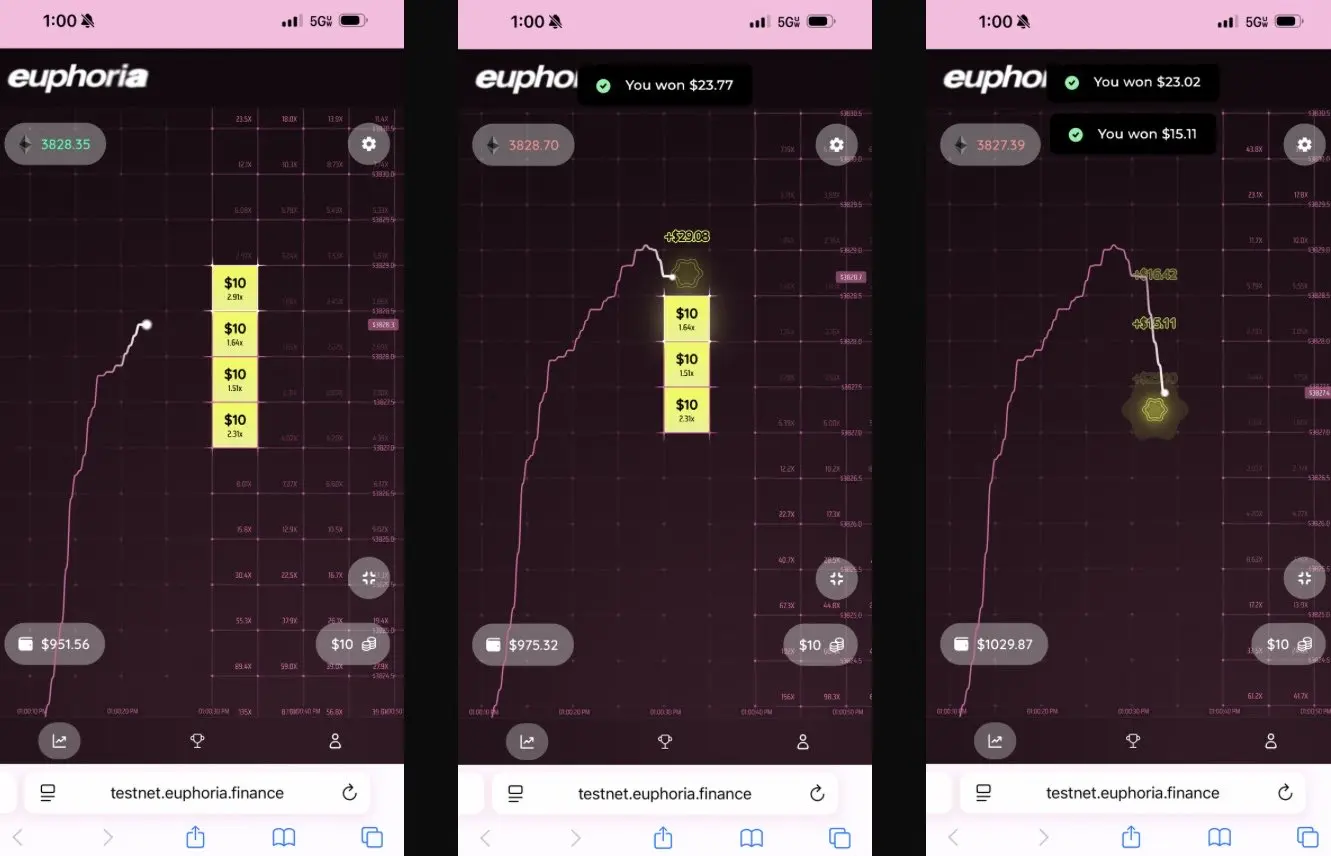

O novo protocolo resolve o problema de complexidade ocultando completamente as opções através de uma interface simples, sendo chamado na indústria de "aplicação dopamina".

A Euphoria levantou 7,5 milhões de dólares em financiamento de semente com uma visão radical de simplificação. Sua visão é: "Você apenas vê o gráfico, vê a mudança na linha de preço e clica na célula da grelha que acha que o preço atingirá em seguida." Não são necessários tipos de encomenda, não é preciso gestão de margem, nem letras gregas, apenas apostas direcionais corretas executadas num CLOB.

Infraestrutura de sub-milissegundos construída com base no MegaETH.

A previsão da explosão do mercado confirmou a filosofia da estratégia simplificada:

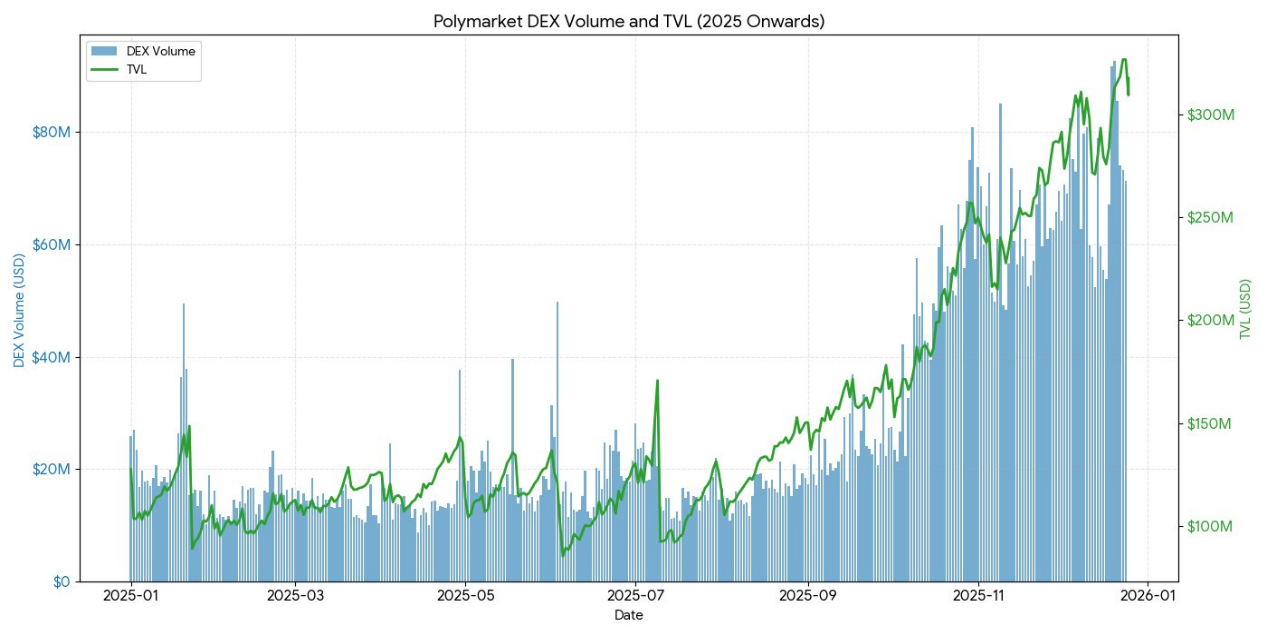

- O Polymarket processou mais de 9.000 milhões de dólares em negócios em 2024, atingindo um pico de 314,5 mil traders ativos mensais.

- O volume de negociação semanal da Kalshi já ultrapassou estávelmente os 1.000 milhões de dólares.

Estruturalmente, estas duas plataformas são idênticas às opções binárias, mas o conceito de "previsões" transforma o estigma do jogo em sabedoria coletiva.

Conforme claramente reconhecido pela Interactive Brokers, os seus contratos de previsão são "opções binárias de mercados de previsão".

A experiência mostra que os investidores individuais não desejam instrumentos financeiros complexos; eles procuram apostas probabilísticas simples e claras, com resultados evidentes.

2025 Ano DeFi Situação actual das opções

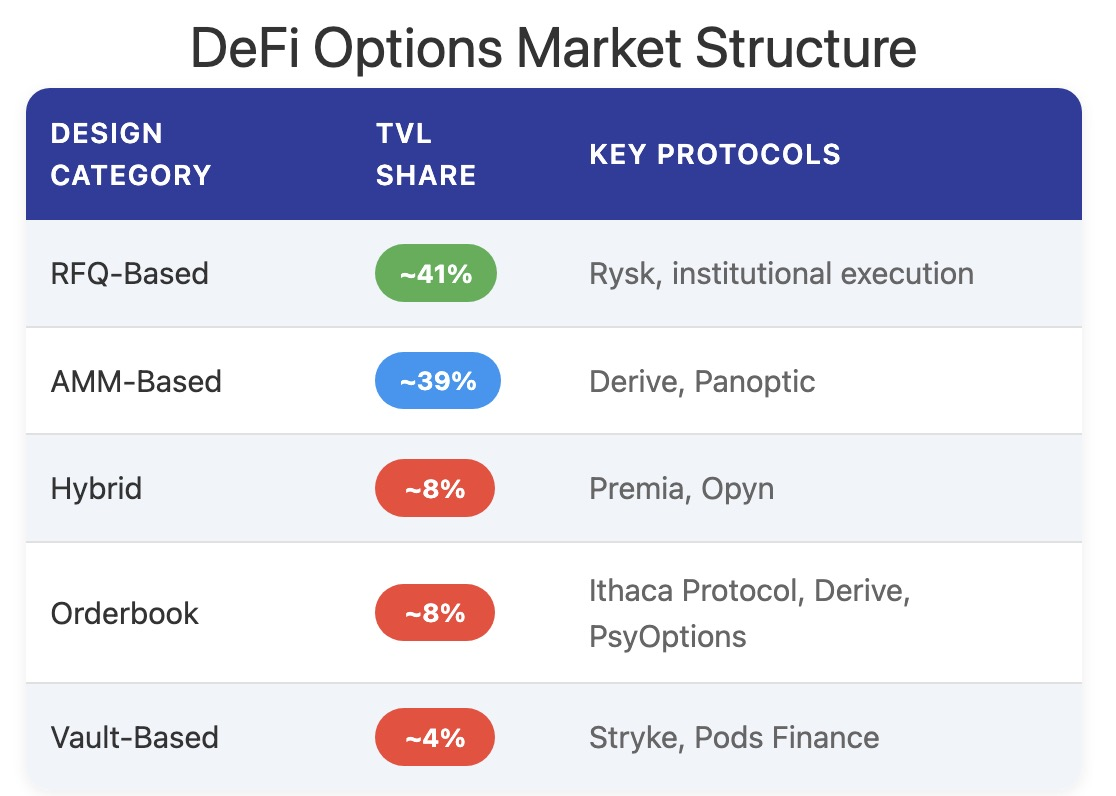

Até ao final de 2025, a ecologia das opções DeFi está a transitar de um design experimental para estruturas de mercado mais maduras e com maior capacidade de combinação.

Os primeiros quadros revelaram muitos problemas: a liquidez estava dispersa por diferentes datas de vencimento, o arrefecimento dependente de oráculos aumentava atrasos e riscos de manipulação, e os tesouros totalmente garantidos limitavam a escalabilidade. Isto levou à transição para modelos de piscinas de liquidez, estruturas de opções perpétuas e regimes de margem mais eficientes.

Atualmente, os participantes nas opções DeFi são principalmente investidores individuais que procuram rendimento, e não instituições que buscam proteger-se contra riscos. Os utilizadores veem opções como ferramentas de rendimento passivo, vendendo opções de compra cobertas para obter prêmios, em vez de as utilizarem como ferramentas de transferência de volatilidade. Quando a volatilidade do mercado aumenta, os depositantes de tesouraria enfrentam riscos de seleção adversa devido à falta de ferramentas adequadas de hedge, levando a resultados contínuos negativos e à saída de fundos do TVL.

A arquitetura dos protocolos já ultrapassou modelos tradicionais baseados em vencimentos, gerando novos paradigmas em termos de precificação, liquidez, entre outros aspetos.

Russo

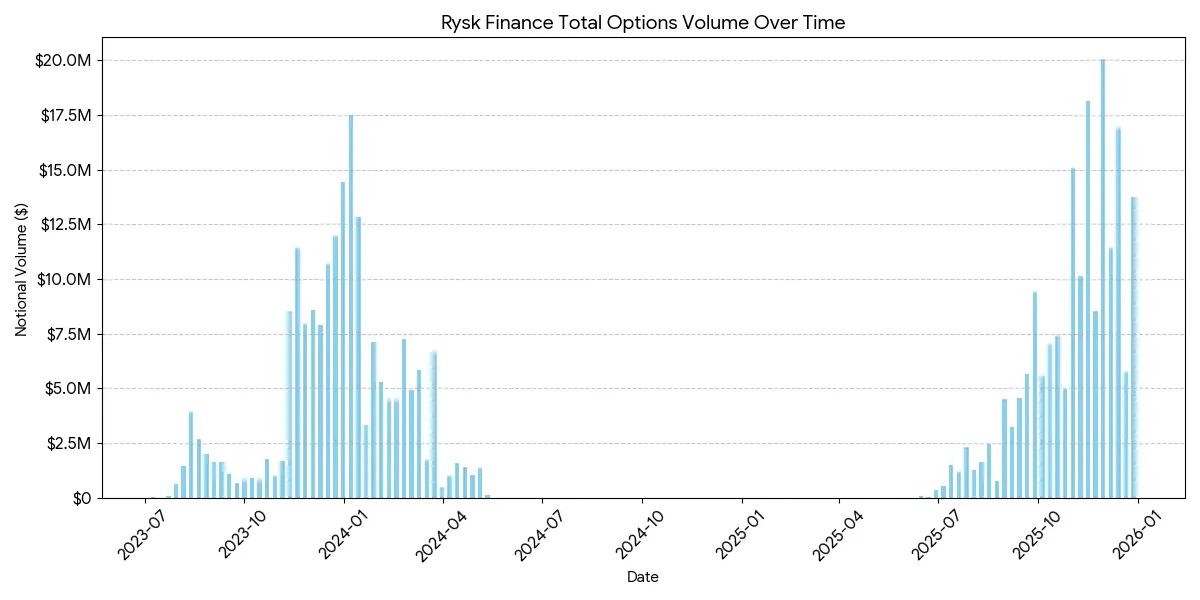

O Rysk aplica o mecanismo tradicional de venda de opções a DeFi através de primitivas da cadeia, com suporte para opções de compra cobertas e opções de venda garantidas em dinheiro. Os utilizadores podem depositar diretamente garantias no contrato inteligente, para estabelecer posições individuais e personalizar os preços de exercício e as datas de vencimento. As transações são executadas através de um mecanismo de cotação em tempo real, em que os contrapartes oferecem ofertas competitivas através de leilões rápidos na cadeia, permitindo confirmação imediata e recepção antecipada da prémio da opção.

Os ganhos seguem a estrutura padrão de opção de compra coberta:

- Se o preço no vencimento < preço de exercício: a opção expira sem valor, o vendedor retém a garantia + a prima da opção

- Se o preço na data de vencimento for ≥ ao preço de exercício: a garantia é entregue fisicamente ao preço de exercício, o vendedor mantém a prêmio da opção, mas abdica do ganho com a subida.

Estruturas semelhantes também se aplicam a opções de venda com garantia em numerário, em que a entrega física é concluída automaticamente na cadeia.

O Rysk visa-se a usuários que procuram opções de rendimento sustentáveis e não inflacionários, com cada posição totalmente garantida, sem risco de contraparte e utilizando liquidação determinística na cadeia. Suporta múltiplas classes de ativos como garantia, tais como ETH, BTC, LST e LRT, tornando-o adequado para DAOs, tesourarias, fundos e instituições que gerem ativos voláteis.

O tamanho médio das posições mantidas na plataforma Rysk atingiu cinco dígitos, o que indica a entrada de fundos a um nível institucional.

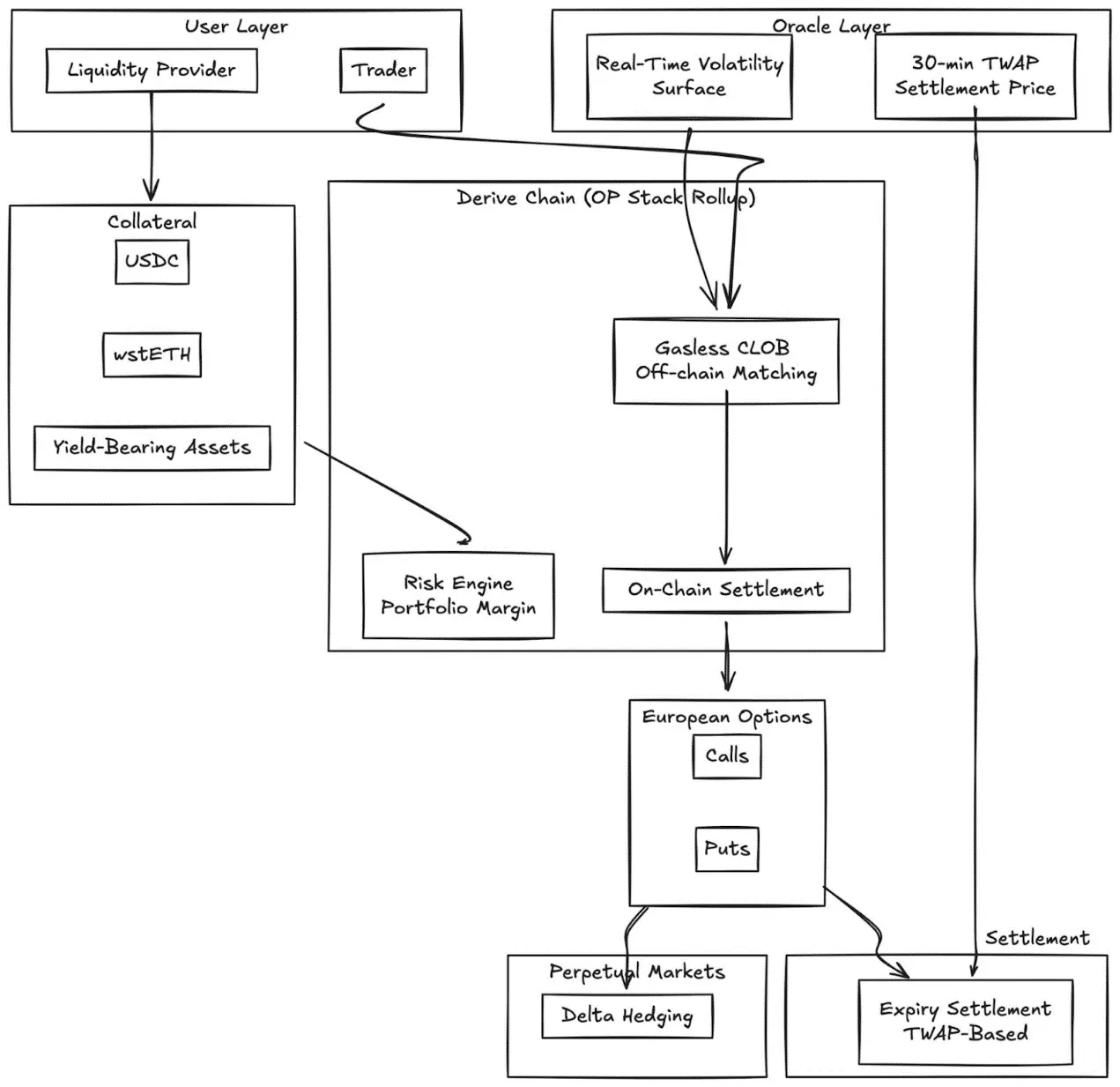

Derive.xyz

Derive (anteriormente Lyra) já transitou da sua arquitetura pioneira de AMM para um livro de encomendas limitadas centralizado sem custos de gas e adotou liquidação na cadeia. O protocolo oferece opções europeias totalmente garantidas, com uma superfície de volatilidade dinâmica e liquidação com base no TWAP de 30 minutos.

Inovação principal:

- Cotação da superfície de volatilidade em tempo real através de feeds externos

- Oráculo TWAP de 30 minutos reduz o risco de manipulação na data de vencimento

- Integrar mercados perpétuos para realizar hedge delta contínuo

- Suporte a garantias com rendimento (como wstETH) e margem combinada, aumentando a eficiência do capital

- Qualidade da execução: competitiva em comparação com locais CeFi de menor escala

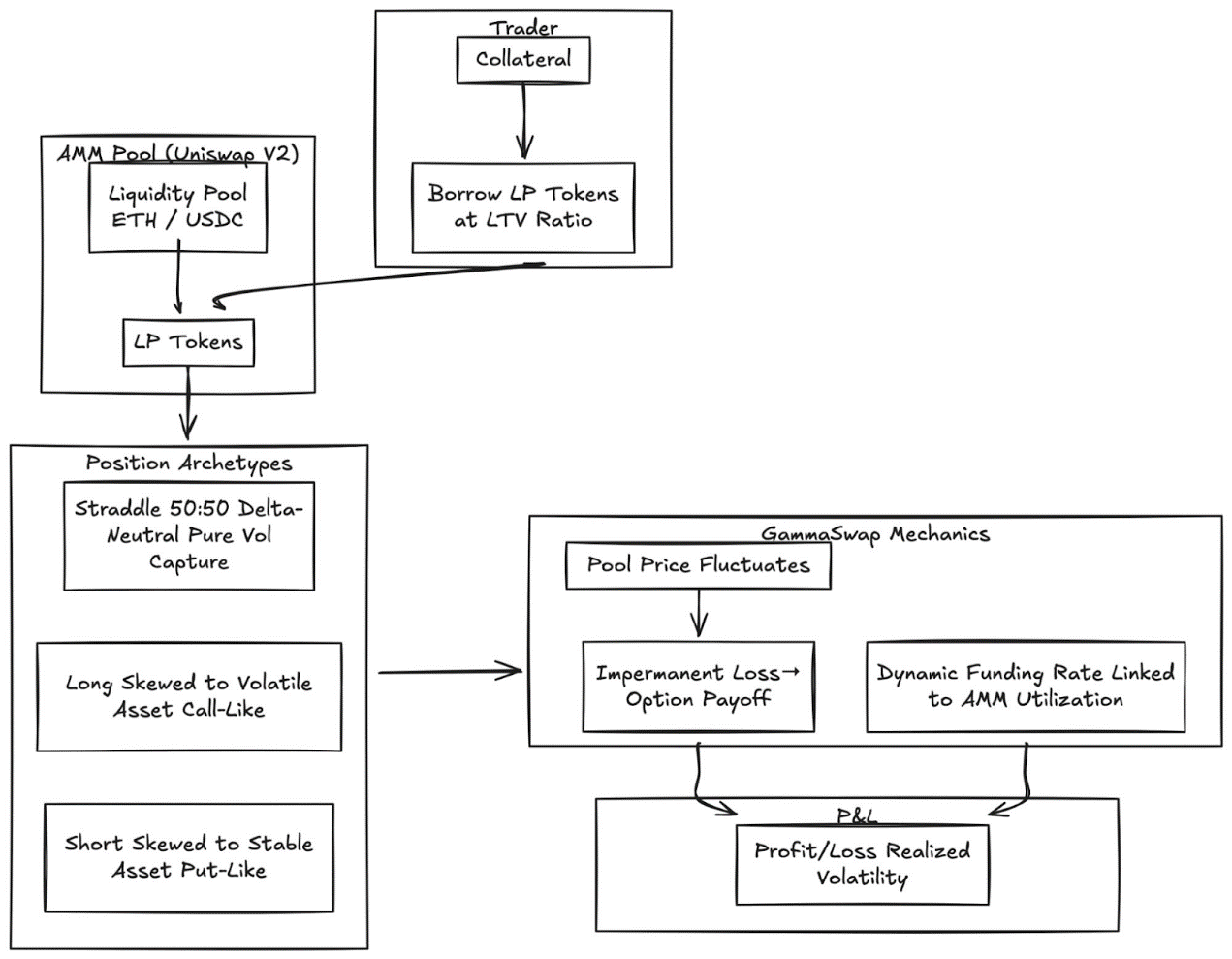

GammaSwap

O GammaSwap introduziu opções perpétuas não sintéticas construídas com base na liquidez do AMM.

Em vez de depender de oráculos ou de datas de vencimento fixas, gera uma exposição contínua à volatilidade ao emprestar liquidez de AMMs, como o Uniswap V2.

Este mecanismo transforma as perdas de impermanência em receitas de opções negociáveis:

- Os traders emprestam tokens LP com a relação de empréstimo a valor especificada

- Conforme as flutuações de preços no mercado de capital, o valor da garantia em relação ao valor emprestado também sofrerá alterações.

- Os lucros e prejuízos são proporcionais à volatilidade realizada.

- A taxa dinâmica de financiamento está ligada à taxa de utilização do AMM

Tipo de Posição:

- Straddle: Neutro em Delta (50:50), captura pura da volatilidade

- Opção de longo prazo: o colateral tende para ativos com maior volatilidade (semelhante a opções de compra)

- Opção de venda: o colateral tende para ativos com maior estabilidade (semelhante a uma opção de venda)

Este mecanismo elimina por completo a dependência de oráculos, derivando todos os preços a partir do estado interno do AMM.

Panóptico

Opções perpétuas sem oráculos na Uniswap.

O Panoptic representa uma mudança fundamental: opções perpétuas sem oráculos, construídas com base na liquidez concentrada do Uniswap v3. Qualquer posição de fornecedor de liquidez (LP) no Uniswap pode ser interpretada como uma combinação de opções de compra e venda, enquanto as taxas existem na forma de um fluxo contínuo de prêmios de opções.

Insight Central: As posições no Uniswap v3, dentro de intervalos de preços específicos, comportam-se de forma semelhante a uma estratégia de opções short, cujo delta varia conforme o preço. O Panoptic formaliza este conceito permitindo que traders depositem colaterais e escolham intervalos de liquidez para estabelecer posições em opções perpétuas.

Características principais:

- Avaliação sem oráculos: todas as posições são precificadas utilizando dados internos de cotações e liquidez do Uniswap

- Exposição perpétua: opções mantidas indefinidamente, prémios de opções fluem de forma contínua, em vez de terem vencimentos discretos.

- Composabilidade: construído sobre o Uniswap e integrado com protocolos de empréstimo, rendimento estruturado e hedge

E CeFi é uma abreviação de "Centralized Finance" (Fin Comparação:

A lacuna em relação às bolsas centralizadas ainda é significativa. O Deribit domina a nível global, com contratos não liquidados diários superiores a 3.000 milhões de dólares.

Existem os seguintes fatores estruturais que causam esta diferença:

Profundidade e liquidez

A CeFi concentra a liquidez em contratos padronizados, com preços de exercício bem próximos entre si, suportando dezenas de milhões de ordens por preço de exercício. A liquidez da DeFi ainda está fragmentada entre protocolos, preços de exercício e datas de vencimento, sendo que cada protocolo opera uma piscina de fundos independente, sem possibilidade de compartilhar garantias.

Qualidade de execução: Deribit e CME oferecem execução quase instantânea no livro de ordens. Modelos baseados em AMM, como o Derive, proporcionam spreads mais reduzidos para opções com liquidez elevada e próximas ao valor de exercício, mas a qualidade da execução diminui para ordens de grande volume e preços de exercício profundamente fora do dinheiro.

Eficiência do depósito de garantia: plataformas CeFi permitem a garantia cruzada entre diferentes instrumentos; a maioria dos protocolos DeFi ainda isola os depósitos de garantia por estratégia ou por piscina de fundos.

No entanto, as opções DeFi têm vantagens únicas: acesso sem permissões, transparência na cadeia e composibilidade com a pilha tecnológica mais ampla da DeFi. Conforme a eficiência do capital aumenta e os protocolos eliminam a fragmentação ao cancelar as datas de vencimento, essa lacuna será reduzida.

Posicionamento da instituição

Super Stack Coinbase-Deribit:

A Coinbase adquire a Deribit por 2,9 mil milhões de dólares, concretizando uma integração estratégica de toda a pilha de capital em criptomoedas:

- Integração vertical: o bitcoin mantido pelo utilizador na Coinbase pode ser utilizado como garantia para negociação de opções na Deribit.

- Margem cruzada: No DeFi fragmentado, os fundos estão dispersos por vários protocolos. Na Coinbase/Deribit, os fundos estão concentrados num único pool.

- Controlo ao longo de todo o ciclo de vida: Ao adquirir a Echo, a Coinbase controla emissão => negociação à vista => negociação de derivados.

Para organizações DAO e nativas da criptomoeda, as opções oferecem um mecanismo eficaz de gestão de risco financeiro:

- Compre opções de venda para proteger contra riscos descendentes e fixe o valor mínimo dos seus ativos em dinheiro.

- Venda de opções de compra cobertas para hedgear ativos ociosos e criar uma corrente de receita sistemática.

- Tokenização de posições de risco encapsulando a exposição a opções em tokens ERC-20.

Essas estratégias convertem quantidades de tokens com maior volatilidade em reservas mais estáveis e ajustadas ao risco, o que é essencial para a adoção institucional de fundos DAO.

LP Otimização de estratégia

O LP Toolkit, que transforma liquidez passiva em estratégias ativas de hedge ou aumento de rendimento:

- Opções como ferramentas de hedge dinâmico: Os LPs (provedores de liquidez) no Uniswap v3/v4 podem reduzir as perdas impermanentes ao comprar opções de put ou ao construir spreads delta neutros. A GammaSwap e a Panoptic permitem que a liquidez seja usada como colateral para gerar ganhos contínuos com opções, compensando assim a exposição ao risco de AMM (market makers automáticos).

- Opções como sobreposição de rendimento: os tesouros podem executar automaticamente estratégias de opções de capa de call para posições LP ou à vista e opções de put garantidas em numerário.

- Estratégia com alvo delta: As opções perpétuas do Panoptic permitem escolher exposição delta neutra, curta ou longa ajustando o preço de exercício e o prazo.

Produtos Estruturados Combináveis

- Integração do cofre: cofres automatizados embalam estratégias de volatilidade de curto prazo em ferramentas de rendimento tokenizadas, semelhantes a títulos estruturados na cadeia.

- Opções de múltiplas pernas: protocolos como o Cega projetaram ganhos dependentes de caminho (notas duais, opções de resgate automático), com transparência na cadeia.

- Combinação transprotocolar: combine os rendimentos das opções com empréstimos, rehipotecação ou direitos de resgate para criar ferramentas híbridas de risco.

Visão futura

O mercado de opções não se desenvolverá como uma única categoria. Evoluirá para dois níveis distintos, cada um servindo diferentes tipos de grupos de utilizadores e oferecendo produtos claramente diferentes.

Primeira camada: opções abstratas voltadas para investidores individuais leigos

Os casos de sucesso do Polymarket demonstram que os investidores individuais não rejeitam opções, mas sim a complexidade. Um volume de negócios de 9 mil milhões de dólares não provém de traders que compreendem a volatilidade implícita, mas sim de utilizadores que veem uma questão, escolhem uma posição e clicam num botão.

Aplicações como a Euphoria e outras semelhantes, baseadas em dopamina, impulsionarão o desenvolvimento dessa teoria. O mecanismo de opções opera de forma invisível na interface de transações por clique. Não há letras gregas, não há datas de vencimento, não há cálculos de margem, apenas objetivos de preço na grelha. O produto são as opções.

A experiência do utilizador é como um jogo.

Esta camada capturará o volume de negócios atualmente monopolizado por contratos perpétuos: apostas direcionais de curto prazo, de alta frequência e impulsionadas pela dopamina. A vantagem competitiva não reside na engenharia financeira, mas sim no design UX, interfaces com prioridade móvel e feedbacks subsegundos. Os vencedores desta camada serão mais semelhantes a aplicações de consumo do que a plataformas de negociação.

Segundo nível: como infraestrutura institucional DeFi Opções

Protocolos como o Derive e o Rysk não competem com investidores individuais. Eles atenderão a mercados completamente diferentes: DAOs que gerem tesouros com oito dígitos, fundos à procura de rendimentos não correlacionados, LPs que queiram hedgear perdas inesperadas e gestores de ativos que construam produtos estruturados.

Esta camada requer uma tecnologia avançada. Recursos como margem de carteira, hipotecas cruzadas, sistemas de cotação e superfícies dinâmicas de volatilidade talvez não sejam utilizados por investidores individuais, mas são indispensáveis para investidores institucionais.

Os fornecedores de vaults atuais são infraestruturas iniciais ao nível institucional.

Os alojadores de ativos na cadeia precisam da totalidade da capacidade das opções: estratégias explícitas de hedge, acréscimo de rendimento, estratégias delta neutras, produtos estruturados combináveis.

Os deslizadores de alavancagem e mercados de empréstimo e empréstimo simples não são suficientes.

Leitura relacionada:O mercado de previsões é uma forma expandida de opções binárias?