Autor original: ChandlerZ, Foresight News

Recentemente, Hong Kong, China, anunciou através do Boletim Oficial do Governo que as autoridades estão a consultar sobre a implementação do quadro de relato de activos criptográficos (Crypto-Asset Reporting Framework, CARF) da Organização para a Cooperação e Desenvolvimento Económico (OECD) e as revisões relacionadas com o Padrão Comum de Relatório (Common Reporting Standard, CRS).

Aqui é referido que, desde 2018, Hong Kong troca automaticamente informações sobre contas financeiras com jurisdições fiscais parceiras, de acordo com os padrões comuns de relato estabelecidos pela OCDE, permitindo aos órgãos fiscais relevantes utilizar essas informações para avaliações fiscais, bem como para investigar e combater a evasão fiscal. O objetivo futuro é trocar automaticamente informações sobre transações fiscais relacionadas com ativos criptográficos com jurisdições fiscais parceiras a partir de 2028, e implementar as regras revisadas da versão atualizada do CRS a partir de 2029.

Além disso, a partir de 1 de Janeiro de 2026, o Reino Unido e mais de 40 outros países implementarão novas regras de regulação fiscal de activos criptográficos, exigindo que os fornecedores locais de serviços criptográficos comecem a recolher dados das carteiras e transacções dos utilizadores, preparando-se para a troca subsequente de informações fiscais transnacionais.

Tomando o Reino Unido como exemplo, as plataformas de criptomoedas que operam no país devem começar a recolher registos detalhados de transacções e informações completas de todos os seus clientes britânicos. A HMRC utilizará os dados recolhidos para cruzar com as declarações de impostos dos utilizadores, garantindo a conformidade fiscal, e os infractores enfrentarão sanções. O setor salienta que os dados relevantes poderão ser utilizados no futuro para identificação de identidades, prevenção de lavagem de dinheiro e investigações criminais, tendo um impacto profundo na anonimidade e no ambiente de conformidade do setor das criptomoedas.

"Vai finalmente haver impostos sobre a negociação de criptomoedas?" O mercado começou a gerar discussões em grande escala. Se Hong Kong também fizer o relato, a China continental também o fará? No futuro, haverá compensação fiscal para a negociação de criptomoedas?

O que é o quadro de tributação global do CARF?

O "Quadro de Declaração de Ativos Criptográficos" (Crypto-Asset Reporting Framework - CARF) é um conjunto de padrões internacionais de transparência fiscal para informações sobre ativos criptográficos, desenvolvido pela OCDE sob a autoridade do G20. O objetivo central é incluir transações com ativos criptográficos, que tradicionalmente eram difíceis de serem fiscalizadas pelos órgãos fiscais e facilmente transferidas transitoriamente entre jurisdições, numa rede de informações padronizáveis e automaticamente partilháveis entre as autoridades fiscais. Em 2022, a OCDE aprovou e publicou as regras e observações do CARF, definindo claramente o seu objetivo de recolher, de forma padronizada, informações relevantes para a tributação e trocá-las automaticamente anualmente com as jurisdições onde os contribuintes são residentes fiscais, com o objetivo de reduzir os riscos de evasão fiscal e subdeclaração de ativos criptográficos em contexto internacional.

No contexto do CARF, os ativos criptográficos não são equivalentes, de forma estrita, a Bitcoin ou Ethereum. Qualquer载体 de valor digital que possa ser detido e transferido de forma descentralizada, sem a intervenção de intermediários financeiros tradicionais, está incluído. A abrangência foi intencionalmente ampliada para se aproximar mais da realidade do mercado, incluindo stablecoins, derivados emitidos na forma de ativos criptográficos, e até mesmo alguns NFTs, que também podem estar sujeitos a riscos fiscais semelhantes.

Relativamente aos objetos abrangidos, as obrigações de relato do CARF centram-se nos intermediários de mercado que prestam serviços-chave em transações e conversões. A OCDE pretende fixar pontos de conformidade nos elos que estão melhor posicionados para detetar o valor das transações e as informações sobre as contrapartes. Em princípio, qualquer entidade ou indivíduo que, de forma comercial, negocie ou execute transações de conversão de ativos criptográficos relacionados por conta de clientes (incluindo conversões entre ativos criptográficos e moedas fiduciárias, bem como entre diferentes ativos criptográficos) pode ser considerado um provedor de serviços de ativos criptográficos sujeito a relato e, por isso, estar sujeito a obrigações de coleta de dados, investigação devida e declaração.

O CARF e o CRS, que foram anteriormente amplamente discutidos, têm alguma relação?

Para compreender o CARF, é essencial colocá-lo no contexto mais amplo do sistema global de troca de informações fiscais. A recente onda de pagamentos de impostos adicionais nas ações listadas em Hong Kong e nos EUA surgiu no âmbito do Critério Comum de Relato (CRS).

Nos últimos dez anos, a transparência fiscal transfronteiriça tem dependido principalmente do padrão CRS. Os vários países exigem que instituições financeiras, como bancos, corretoras e fundos, identifiquem os titulares de contas que não sejam residentes fiscais no seu próprio país e enviem anualmente informações-chave, como saldos de contas, juros, dividendos e ganhos com a venda de ativos, às autoridades fiscais nacionais. Estas, por sua vez, trocam automaticamente essas informações com os países parceiros.

A China implementou plenamente o CRS (Common Reporting Standard) em setembro de 2018, trocando informações sobre contas financeiras dos residentes com mais de 100 países e regiões. Após a submissão dos dados, as autoridades fiscais enviam notificações com base nos dados do CRS e outros, solicitando aos utilizadores que expliquem a situação e paguem os impostos devidos.

O CRS opera de forma relativamente madura no sistema financeiro tradicional, mas as transações, conversões e transferências de ativos criptográficos ocorrem em grande parte fora do sistema de contas bancárias, especialmente entre plataformas centralizadas, carteiras custodiadas e transferências diretas na blockchain, formando uma rede independente de circulação de valor. Isso torna difícil para o CRS atingir a mesma intensidade de transparência. O CARF, por sua vez, complementa o CRS, cobrindo as estruturas da blockchain e do mercado de ativos criptográficos que anteriormente eram difíceis de alcançar.

Ao mesmo tempo que introduziu o CARF, a OCDE realizou a primeira revisão sistemática do CRS. Por um lado, incluiu produtos financeiros emergentes, como certos produtos de moedas eletrónicas e moedas digitais de bancos centrais (CBDC), no âmbito do CRS. Por outro lado, ajustou os critérios relativos aos caminhos de investimento indireto em ativos criptográficos através de derivados ou veículos de investimento, com o objetivo de evitar que os mercados contornem as obrigações de comunicação e troca de informações por meio de estruturas de produtos. Em geral, o CARF é responsável pela dimensão das transações e fornecedores de serviços no mercado primário de ativos criptográficos, enquanto o CRS revisado continua a ser responsável pelos riscos potencialmente suportados dentro do sistema de contas financeiras. Juntos, constituem um quebra-cabeça mais completo para a troca automática de informações.

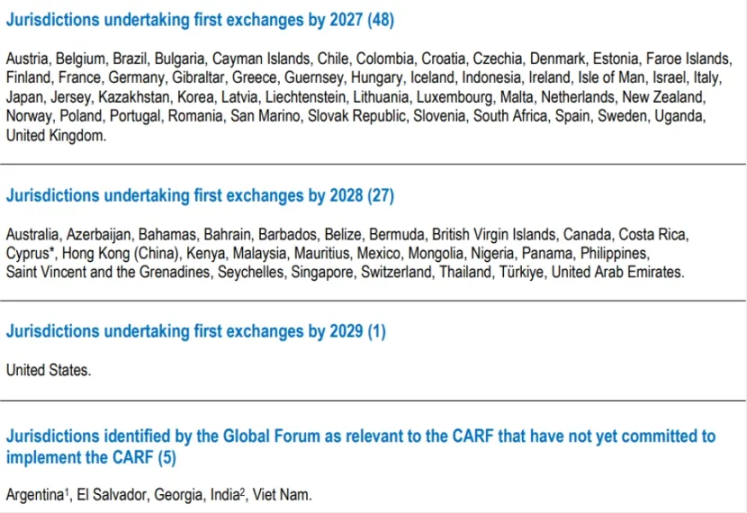

A OCDE indica que, após aperfeiçoar os formatos técnicos de transmissão e as diretrizes complementares, a primeira troca automática transfrontalira sob o CARF e o CRS revisado está prevista para começar em 2027. Antes disso, várias jurisdições implementarão primeiramente os requisitos nacionais de coleta e declaração de dados, preparando assim a base de dados necessária para as futuras trocas transfrontaliras.

A nível da União Europeia, o DAC8 foi aprovado pelos Estados-Membros em outubro de 2023 e publicado no mesmo mês no Jornal Oficial, tendo sido concebido com base no padrão internacional CARF da OCDE, com o objetivo de incluir a informação sobre utilizadores de ativos criptográficos na troca automática de informações entre as autoridades fiscais dos Estados-Membros.

Vai a China continental também juntar-se?

Até ao início de dezembro de 2025, 76 países e regiões em todo o mundo comprometeram-se a adotar o CARF. O Reino Unido e a União Europeia liderarão a implementação deste quadro (a recolha de dados iniciará-se em 2026, com a primeira troca a realizar-se em 2027); Singapura, os Emirados Árabes Unidos e Hong Kong, China seguirão em breve, com a recolha de dados prevista para 2027 e a implementação completa em 2028; a Suíça adiou a implementação para 2027, mantendo-se ainda em avaliação cuidadosa sobre os parceiros com quem trocará informações; a proposta da IRS dos EUA para aderir ao CARF encontra-se ainda em fase de revisão interna.

Isto significa que a China não se encontra na lista inicial e os dados CARF não serão automaticamente trocados com as autoridades fiscais chinesas através do mecanismo CARF.

A China já acumulou instituições e experiência madura na gestão fiscal no sistema de troca automática de informações no âmbito do CRS, demonstrando que possui infraestrutura adequada para suportar os padrões internacionais em termos de design legal, critérios de due diligence, governança na troca de dados e segurança da informação.

O problema reside no facto de que os pontos de âncora de conformidade do CARF se centram principalmente em fornecedores de serviços de activos criptográficos regulamentados. No entanto, a região continental tem adoptado há muito uma abordagem regulamentar forte, e até proibitiva, em relação a actividades relacionadas com moedas virtuais, não existindo assim, localmente, um sistema de plataformas transaccionais licenciadas que possam ser rotineiramente integradas no CARF.

O avanço do CARF em Hong Kong pode aumentar a intensidade com que os provedores de serviços criptográficos em Hong Kong identificam e declaram a residência fiscal dos clientes, mas isso não significa automaticamente que as informações correspondentes voltem naturalmente às autoridades fiscais continentais. Se ocorrer a troca transfronteiriça depende ainda de se o continente optar por participar e estabelecer relações de intercâmbio com jurisdições relevantes, bem como das disposições sobre limitações no uso dos dados, proteção da privacidade e integração técnica entre as duas regiões.

No entanto, também é importante salientar que não estar incluído não significa que possa ser ignorado. Mesmo sem o caminho automático de troca estabelecido pelo CARF, as informações fiscais transfronteiriças ainda podem ser partilhadas, no quadro dos existentes acordos fiscais e da cooperação internacional entre as administrações fiscais, através de solicitações individuais, cooperação conjunta ou outros meios de colaboração. À medida que jurisdições-chave a nível global começarem a recolher sistematicamente dados sobre transações e transferências de ativos criptográficos, as autoridades fiscais disporão de pistas mais completas, e a sua capacidade de identificação de riscos transfronteiriços também aumentará simultaneamente.

Para indivíduos e instituições, a mudança mais realista é que, sempre que as principais vias operacionais dependerem de plataformas transacionais centralizadas, serviços de custódia ou saídas/entradas em moeda fiduciária, os dados das transações ficarão cada vez mais rastreáveis e a exposição à conformidade passará de um evento probabilístico para uma norma.