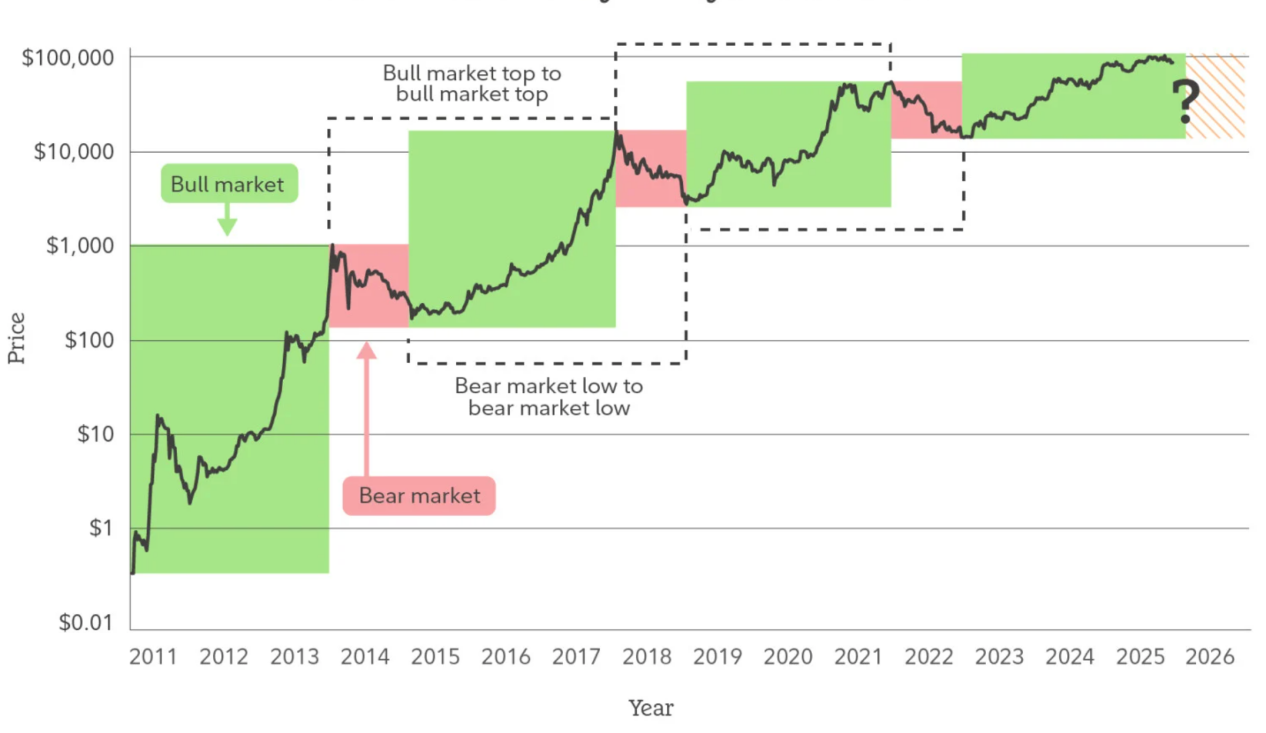

I. O ciclo está a perder validade: por que já não utilizamos "alta e baixa" para compreender o mercado de criptomoedas em 2026

Durante um longo período, o mercado de criptomoedas esteve quase que totalmente dominado por uma única narrativa: o "ciclo de quatro anos de alta e baixa". Pontos de redução de recompensas (halving), inflexões de liquidez, bolhas emocionais e colapsos de preços foram repetidamente validados como ferramentas analíticas eficazes, moldando a inércia cognitiva de uma geração de participantes do mercado. No entanto, a partir de 2025, este modelo cíclico, outrora altamente eficaz, começou a mostrar uma redução sistemática na sua capacidade explicativa: os mercados não exibiram polarização emocional nos pontos-chave, as correções deixaram de ser acompanhadas por uma quebra generalizada de liquidez, os chamados "sinais de início de牛市" tornaram-se frequentemente ineficazes, e os movimentos de preços passaram a apresentar simultaneamente oscilações dentro de uma faixa, diferenciação estrutural e uma subida lenta. Isto não significa que o mercado "tenha ficado entediante", mas sim que os seus mecanismos de funcionamento estão a sofrer mudanças profundas.

A essência do modelo cíclico depende de comportamentos altamente homogéneos por parte do capital: preferências semelhantes em termos de risco, ciclos de posse comparáveis e uma sensibilidade elevada aos preços em si. No entanto, o mercado de criptomoedas antes e depois de 2026 está gradualmente a afastar-se desta premissa. Com o aumento de canais regulares, a maturidade dos sistemas de custódia e auditoria institucionais, e a inclusão de ativos criptográficos em discussões mais amplas sobre alocação de ativos, as forças de precificação marginais do mercado estão a mudar. Uma quantidade crescente de capital não entra no mercado com o objetivo central de "negociação com timing", mas sim com a perspectiva de alocação a longo prazo, hedge de risco ou utilização funcional. Este tipo de capital não persegue volatilidade extrema, absorvendo, ao contrário, liquidez em momentos de queda e reduzindo a taxa de rotação em momentos de subida. A sua própria existência está a enfraquecer o circuito de feedback emocional em que os ciclos tradicionais de alta e baixa dependem.

A essência do modelo cíclico depende de comportamentos altamente homogéneos por parte do capital: preferências semelhantes em termos de risco, ciclos de posse comparáveis e uma sensibilidade elevada aos preços em si. No entanto, o mercado de criptomoedas antes e depois de 2026 está gradualmente a afastar-se desta premissa. Com o aumento de canais regulares, a maturidade dos sistemas de custódia e auditoria institucionais, e a inclusão de ativos criptográficos em discussões mais amplas sobre alocação de ativos, as forças de precificação marginais do mercado estão a mudar. Uma quantidade crescente de capital não entra no mercado com o objetivo central de "negociação com timing", mas sim com a perspectiva de alocação a longo prazo, hedge de risco ou utilização funcional. Este tipo de capital não persegue volatilidade extrema, absorvendo, ao contrário, liquidez em momentos de queda e reduzindo a taxa de rotação em momentos de subida. A sua própria existência está a enfraquecer o circuito de feedback emocional em que os ciclos tradicionais de alta e baixa dependem.

Mais importante ainda, a crescente complexidade da estrutura interna do mercado de criptomoedas está a desmantelar a hipótese cíclica de que todos os ativos sobem e caem simultaneamente. As diferenças lógicas entre o Bitcoin, moedas estáveis, ativos RWA (ativos do mundo real), ativos de cadeias públicas e tokens de aplicações estão constantemente a aumentar, e as suas respectivas fontes de capital, cenários de utilização e formas de fixação de valor tornaram-se difíceis de serem descritas por um único quadro cíclico. Quando o Bitcoin se torna cada vez mais um instrumento de reserva de valor a médio e longo prazo, as moedas estáveis se transformam na infraestrutura para liquidação transfronteiriça e finanças baseadas na cadeia, e certos ativos de aplicações começam a ser avaliados com base em fluxos de caixa e demanda real, o conceito de "mercado牛市" (mercado de alta) ou "mercado熊市" (mercado de baixa) perde por completo o seu significado como um quadro descritivo unificado.

Portanto, o mercado de criptomoedas de 2026 deve ser compreendido de forma mais racional não como "se inicia ou não o próximo ciclo de alta", mas sim como "se ocorreram mudanças nas fases estruturais das diferentes ativos". O ciclo não desapareceu, mas está a degradar-se de uma variável central que determina a direção para um fator de fundo que influencia apenas o ritmo. O mercado já não ressoa rapidamente em torno de uma narrativa central, mas evolui lentamente com múltiplas lógicas a coexistirem em paralelo. Isto significa que os riscos futuros não estarão concentrados apenas no colapso de um único topo, mas sim mais visíveis em desajustes estruturais e atrasos na percepção; da mesma forma, as oportunidades deixarão de vir apenas de apostas no mercado como um todo, e passarão a surgir da identificação antecipada de tendências de longo prazo e da diferenciação de papéis.

Do ponto de vista, a "falência" cíclica não é um custo pelo qual o mercado de criptomoedas paga para atingir a maturidade, mas sim um sinal claro de que está começando a abandonar as suas características iniciais de especulação e a avançar para uma fase de ativos sistematizados. Em 2026, o mercado de criptomoedas já não será definido apenas por altos e baixos (bull e bear), mas sim compreendido com base na sua estrutura, função e tempo para entender o seu estado operacional real.

II. A Transformação do Papel do Bitcoin: De Activo de Alta Volatilidade para Ferramenta Estrutural de Reserva

Se a lógica dos ciclos estiver a perder validade, então a própria transformação do papel desempenhado pelo Bitcoin é a manifestação mais direta e explicativa dessa mudança. Durante muito tempo, o Bitcoin foi considerado o ativo com maior volatilidade e maior concentração de prêmio de risco no mercado de criptomoedas, cujas flutuações de preço eram impulsionadas principalmente por sentimentos, liquidez e narrativas, e não por uma procura estável ou uma estrutura de ativos e passivos. No entanto, a partir de 2025, essa percepção tem vindo a ser gradualmente corrigida: a volatilidade dos preços do Bitcoin tem vindo a diminuir continuamente, a estrutura de recuos tornou-se mais suave, a estabilidade dos níveis de suporte-chave aumentou significativamente, e a sensibilidade do mercado às oscilações de curto prazo está a diminuir. Isto não se deve a uma redução do entusiasmo especulativo, mas sim ao facto de o Bitcoin estar a ser reclassificado para um quadro de precificação mais alinhado com o de um "ativo de reserva".

O núcleo dessa transformação não está em "se o Bitcoin é mais caro ou não", mas sim em "quem o detém e com que finalidade". Quando o Bitcoin começa a ser incorporado em balanços patrimoniais de empresas cotadas, em carteiras de investimentos de longo prazo e em discussões sobre alocação de ativos por parte de alguns atores soberanos ou quase soberanos, a lógica por trás da sua detenção já não é mais a de obter ganhos com a volatilidade de preços, mas sim a de resistir à incerteza macroeconômica, diversificar riscos associados às moedas fiduciárias e obter exposição a ativos não soberanos. Ao contrário do mercado anterior, dominado por investidores individuais, estes novos detentores são mais tolerantes a recuos de preços e mais pacientes com o tempo. O seu comportamento, por si só, reduz a oferta circulante de Bitcoin e diminui a elasticidade da pressão de venda no mercado como um todo.

Ao mesmo tempo, o caminho de financiarização do Bitcoin está a sofrer uma mudança estrutural. Os ETFs de ativo subjacente, a custódia regulamentada e um sistema maduro de produtos derivados proporcionam, pela primeira vez, condições infraestruturais para a grande aceitação do Bitcoin no sistema financeiro tradicional. Isto não significa que o Bitcoin tenha sido completamente "domesticado", mas sim que os seus riscos estão a ser reavaliados: a descoberta de preços não ocorre já exclusivamente nos mercados on-chain ou offshore, onde prevalecem emoções extremas, mas está progressivamente a transferir-se para ambientes de negociação com maior profundidade e restrições. Neste processo, a volatilidade do Bitcoin não desaparece, mas transforma-se: em vez de oscilações caóticas e violentas, passa a apresentar variações estruturais em torno de variáveis macroeconómicas e do ritmo dos fluxos financeiros.

Mais importante ainda é que a "natureza de reserva" do Bitcoin não provém de qualquer garantia de crédito externa, mas sim do resultado repetidamente verificado ao longo do tempo, graças ao seu mecanismo de oferta, à sua imutabilidade e ao consenso descentralizado. Num contexto em que a escala global da dívida continua a expandir-se e a fragmentação geopolítica e do sistema financeiro se intensifica, a procura por "ativos neutros" está a aumentar. O Bitcoin não precisa desempenhar funções monetárias no sentido tradicional, mas, ao nível dos ativos, está gradualmente a tornar-se um meio de transferência de valor que não depende da confiança de contraparte, de compromissos políticos, nem de sistemas específicos. Esta característica faz com que a posição do Bitcoin na alocação de ativos se aproxime mais de uma ferramenta estrutural de reserva do que de um mero alvo especulativo de alto risco.

Assim sendo, em 2026, o valor do Bitcoin já não deverá ser medido apenas pelo ritmo das suas subidas, mas sim analisado à luz de uma perspetiva de configuração e de jogo em ciclos mais longos. O seu significado fundamental não reside em substituir qualquer ativo existente, mas sim em oferecer ao sistema global de ativos uma nova opção de reserva descentralizada. É precisamente nessa transição de papéis que a influência do Bitcoin no mercado de criptomoedas também está a mudar: deixou de ser apenas o motor das cotações e está a tornar-se um ponto de âncora para a estabilidade do sistema como um todo. À medida que esta transformação se aprofunda, a própria existência do Bitcoin pode vir a ser mais importante para o mercado de criptomoedas em 2026 e nos anos seguintes do que as suas performances de preço a curto prazo.

3. Stablecoins e RWA: A primeira verdadeira integração do mercado de criptomoedas com a estrutura financeira real

Se o Bitcoin completou a "autonomização" do mercado criptográfico em termos de ativos, então a ascensão das stablecoins e dos RWA (Ativos do Mundo Real) marca o primeiro acesso sistemático do mercado criptográfico à estrutura financeira do mundo real. Ao contrário do crescimento anterior, impulsionado por narrativas, alavancagem ou incentivos por tokens, a mudança central desta nova onda não reside na expansão emocional, mas sim no início contínuo da entrada de ativos reais, fluxos de caixa reais e necessidades reais de liquidação no ecossistema da cadeia de blocos, impulsionando o mercado criptográfico a sair de um sistema relativamente fechado e autossuficiente para uma estrutura aberta profundamente integrada com a finança tradicional.

O papel desempenhado pelas stablecoins vai muito além do de "meio de troca" ou "instrumento de proteção contra riscos". À medida que o seu volume aumenta e os seus usos se expandem, as stablecoins tornaram-se, de facto, uma "projeção na cadeia" do sistema global do dólar. Elas assumem funções como pagamentos transfronteiriços, liquidação na cadeia, gestão de ativos e alocação de liquidez, graças a custos de liquidação mais baixos, maior programabilidade e acessibilidade transnacional. Em especial nos mercados emergentes, na liquidação de comércio exterior e em fluxos transfronteiriços de capital de alta frequência, as stablecoins não substituem o sistema financeiro existente, mas complementam as suas deficiências estruturais em eficiência e acessibilidade. Esta procura de utilização não depende do ciclo de alta ou baixa do mercado, mas está fortemente ligada ao comércio global, aos fluxos de capital e à modernização da infraestrutura financeira. A sua estabilidade e adesão são muito superiores às das necessidades tradicionais de transações com criptomoedas. Sobre as stablecoins, a emergência de RWA (Ativos do Mundo Real) transformou ainda mais a lógica da composição de ativos no mercado de criptomoedas. Ao mapear ativos reais como títulos do Tesouro dos EUA, instrumentos de mercado monetário, recebíveis e metais preciosos para tokens na cadeia, o RWA introduz, de facto, um elemento que o mercado de criptomoedas vinha a carecer há muito tempo: uma fonte de rendimento sustentável ligada à economia real. Isso significa que, pela primeira vez, o mercado de criptomoedas não depende exclusivamente do "aumento de preços" para sustentar o valor dos ativos, mas pode construir pontos de referência de valor mais próximos da finança tradicional, através de juros, rendas ou fluxos de caixa operacionais. Esta mudança não só aumenta a transparência na valorização dos ativos, como também começa a realocar os fundos na cadeia com base em "risco-retorno", em vez de uma narrativa única.

Mudanças mais profundas estão a acontecer: as stablecoins e os RWA estão a redefinir a estrutura da divisão financeira no mercado de criptomoedas. As stablecoins fornecem uma base fundamental de liquidez e liquidação, os RWA oferecem exposição a ativos reais que podem ser divididos, combinados e reutilizados, enquanto os contratos inteligentes são responsáveis pela execução automatizada e pelo controlo de riscos. Neste cenário, o mercado de criptomoedas deixa de ser apenas um "mercado sombra" do sistema financeiro tradicional e começa a desenvolver a capacidade de suportar independentemente atividades financeiras. Esta capacidade não surge de um só golpe, mas acumula-se lentamente e de forma contínua, à medida que a conformidade, a custódia, a auditoria e os padrões técnicos se tornam gradualmente mais robustos. Assim, as stablecoins e os RWA de 2026 não devem ser simplesmente vistos como "novas corridas" ou "temas de investimento", mas sim como pontos-chave na evolução estrutural do mercado de criptomoedas. Eles permitem, pela primeira vez, que o sistema de criptomoedas coexista e interpenetre o sistema financeiro real, transformando o modelo de crescimento do mercado de criptomoedas de algo impulsionado por ciclos para algo impulsionado por necessidades, e de um jogo fechado para uma cooperação aberta. Neste processo, o que realmente importa não é o desempenho a curto prazo de projetos individuais, mas sim o facto de que o mercado de criptomoedas está a desenvolver uma nova forma de infraestrutura financeira, cujo impacto irá muito além do nível de preços, alterando profundamente a forma como a finança global vai operar ao longo das próximas décadas.

Quatro. Da narrativa à eficiência: Revalorização coletiva na camada de aplicações

Após vários ciclos de rotação narrativa, a camada de aplicações do mercado de criptomoedas está a entrar num ponto de viragem crucial: o sistema de avaliação baseado apenas em visões ambiciosas, rótulos tecnológicos ou consensos emocionais está a falhar sistematicamente. O recuo temporário de tendências como DeFi, NFT, GameFi e até de algumas narrativas de IA não significa que estas direções careçam de valor em si mesmas, mas sim que a tolerância do mercado para a "premiação da imaginação futura" diminuiu significativamente. A camada de aplicações em torno de 2026 está a transitar de um sistema de precificação centrado em histórias para uma nova lógica de precificação centrada na eficiência, na sustentabilidade e na intensidade de utilização real.

A essência dessa transformação reside na mudança da estrutura dos participantes do mercado de criptomoedas. À medida que o peso de fundos institucionais, capital industrial e fundos de hedge aumenta, o mercado deixou de se concentrar apenas em "se conseguir contar uma história suficientemente grande" e passou a prestar mais atenção a "se realmente resolve algum problema real, se oferece vantagens de custo ou eficiência e se pode operar de forma sustentável sem depender de subsídios". Nesse novo quadro de análise, muitas aplicações anteriormente superestimadas começaram a ser reavaliadas, enquanto alguns protocolos que possuem vantagens em eficiência, experiência e estrutura de custos obtiveram apoio mais estável por parte do capital.

A expressão central impulsionada pela eficiência é o início da competição na camada de aplicações em torno da "produção por unidade de capital" e da "contribuição por utilizador". Seja no comércio descentralizado, empréstimos, pagamentos ou middleware básico, o foco do mercado está a mudar-se de indicadores genéricos como TVL (Total Value Locked) e número de utilizadores registados, para métricas como profundidade das transações, taxa de retenção, receitas com taxas e eficiência na rotação de capital. Isto significa que as aplicações deixam de ser apenas "decorações narrativas" da ecologia das blockchains subjacentes, tornando-se economias independentes com lógica comercial clara e capacidade de geração própria de receitas. Para aplicações que não conseguem gerar fluxos de caixa positivos ou que dependem fortemente de subsídios e incentivos, o peso do "expectativa futura" no seu valor de avaliação está a ser rapidamente reduzido.

Ao mesmo tempo, os avanços tecnológicos estão acentuando as diferenças de eficiência e acelerando a diferenciação na camada de aplicações. A maturidade de conceitos como abstração de contas, arquiteturas modulares, comunicação entre cadeias e Layer2 de alto desempenho está a tornar a experiência do utilizador e o custo de desenvolvimento em métricas mensuráveis e comparáveis. Neste contexto, os custos de migração dos utilizadores e dos desenvolvedores continuam a diminuir, e as aplicações deixam de ter "muros de proteção naturais". Apenas os produtos que criem vantagens significativas em termos de desempenho, custo ou experiência conseguirão reter tráfego e capital. Este ambiente competitivo é naturalmente desfavorável para projetos que dependem de narrativas para manterem um prêmio, mas oferece um espaço de sobrevivência a longo prazo para infraestruturas e aplicações verdadeiramente eficientes.

Mais importante ainda, a reavaliação na camada de aplicações não ocorre de forma isolada, mas sim em sintonia com as stablecoins, os RWA (ativos do mundo real) e a transformação do papel do Bitcoin. À medida que as cadeias começam a suportar mais atividades econômicas reais, o valor das aplicações deixa de vir de "jogos cíclicos dentro do ecossistema cripto" e passa a depender de sua capacidade de eficientemente suportar fluxos reais de capital e demandas reais. Isso faz com que aplicações que servem ao pagamento, liquidação, gestão de ativos, hedge de risco e coordenação de dados comecem gradualmente a substituir aplicações puramente especulativas, tornando-se o foco principal do mercado. Essa mudança não significa que a aversão ao risco desapareça completamente, mas sim que a forma de distribuição do prêmio pelo risco sofre uma transferência, passando da difusão de narrativas para a realização de eficiência.

Portanto, a "reavaliação coletiva" da camada de aplicações em 2026 não é apenas uma mudança temporária de estilos, mas sim uma reavaliação estrutural de valor. Isso marca o fato de que o mercado de criptomoedas está gradualmente a reduzir a sua forte dependência de emoções e narrativas, passando a adotar a eficiência, a sustentabilidade e a adequação à realidade como critérios centrais de avaliação. Nesse processo, a camada de aplicações deixará de ser a parte mais volúvel do ciclo e poderá tornar-se a ponte essencial entre o mercado de criptomoedas e a economia real, com o seu valor de longo prazo a depender cada vez mais da sua verdadeira integração no sistema da economia digital global.

V. Conclusão: 2026 não é o início de uma nova bolha especulativa, mas sim o início da próxima década.

Se, em 2026, ainda tentarmos compreender o mercado de criptomoedas com base na pergunta "quando virá a próxima bolha", isso por si só significa que estamos a utilizar um quadro analítico que está a tornar-se obsoleto. O significado mais importante de 2026 não reside no facto de os preços atingirem novamente máximos históricos, mas sim no facto de o mercado de criptomoedas ter completado uma transição fundamental no seu entendimento e estrutura: está a passar de um mercado marginal, fortemente dependente de narrativas cíclicas, difusão emocional e jogos de liquidez, para uma infraestrutura de longo prazo integrada no sistema financeiro real, que serve necessidades económicas reais e vai gradualmente desenvolvendo uma lógica operacional institucionalizada.

Esta mudança reflete-se, em primeiro lugar, na alteração dos objectivos de mercado. Nos últimos dez anos, a questão central do mercado de criptomoedas era "como provar a sua própria validade", mas a partir de 2026, essa questão está a ser substituída por "como operar de forma mais eficiente, como cooperar com os sistemas reais e como suportar volumes maiores de capital e utilizadores". O Bitcoin deixa de ser apenas um activo de risco com elevada volatilidade e começa a ser integrado em estruturas de reservas e em quadros de alocação macroeconómica; as stablecoins evoluem da mera função de meio de troca para tornarem-se uma saída essencial para o dólar digital e para a liquidez digital; e os RWA (activos do mundo real) permitem, pela primeira vez, que o sistema de criptomoedas se integre efectivamente na rede global de dívida, bens e liquidações. Estas mudanças não provocarão, a curto prazo, euforias de preços dramáticas, mas determinarão os limites e o tecto do mercado de criptomoedas nos próximos dez anos.

Mais importante ainda, 2026 marca a conclusão de uma "mudança de paradigma", e não o seu início. O mercado de criptomoedas está a formar um novo sistema de avaliação de valor, passando de um jogo cíclico para um jogo estrutural, da precificação narrativa para a precificação baseada na eficiência, e do ciclo fechado da criptomoeda para uma profunda integração com a economia real. Neste novo sistema, a questão de saber se um ativo tem valor de alocação a longo prazo, se um protocolo é capaz de gerar fluxos de caixa sustentáveis e se uma aplicação realmente melhora a eficiência financeira e da colaboração torna-se mais importante do que a pergunta "se a narrativa é suficientemente atraente". Isto significa que as subidas futuras serão mais diferenciadas, mais lentas e mais dependentes do caminho percorrido, mas também significa que a probabilidade de uma colapso sistémico está a diminuir.

Do ponto de vista histórico, o que verdadeiramente determina o destino de uma classe de ativos nunca foi a altura atingida por uma única bolha especulativa, mas sim se esta conseguiu completar com sucesso a transformação de um objeto especulativo em infraestrutura. O mercado de criptomoedas em 2026 encontra-se exatamente num ponto de viragem crucial. Os preços ainda sofrerão oscilações e as narrativas continuarão a mudar, mas a estrutura subjacente já se alterou: a criptomoeda deixou de ser apenas uma "fantasia alternativa" ao sistema financeiro tradicional e está a tornar-se parte integrante, complementar e até reconfiguradora deste. Esta transformação determina que, nos próximos dez anos, o mercado de criptomoedas assemelhar-se-á mais a uma tendência contínua e gradual de expansão do que a uma série de movimentos impulsivos ditados por emoções.

Portanto, em vez de perguntar se 2026 será o início de um novo ciclo de alta, seria mais apropriado reconhecer que é mais semelhante a uma "cerimónia de passagem" — o mercado de criptomoedas, pela primeira vez, redefiniu o seu papel, limites e missão de uma forma mais próxima do sistema financeiro real. As verdadeiras oportunidades talvez já não pertençam aos que melhor sabem perseguir ciclos, mas sim a aqueles que compreendem as mudanças estruturais, se adaptam antecipadamente ao novo paradigma e, a longo prazo, crescem juntamente com este sistema.