Autor original: RockFlow

Link da fonte:

https://mp.weixin.qq.com/s/lToo7J6WTQZ6sjf4i7DX2g

Destaque a parte principal

① Nos últimos vinte anos, a internet reconfigurou o mundo, mas também fez com que os investidores caindassem na armadilha de "bits devoram átomos". Há muito tempo, metais não ferrosos foram estereotipados como "indústrias tradicionais". Mas em 2026, os metais industriais deixaram de ser apenas ações cíclicas passivas, tornando-se "ativos prioritários" como base física da inteligência artificial.

② Estamos no ponto singular de uma grande migração de meios energéticos: o cobre, como "vaso sanguíneo da computação", enfrenta uma contração de qualidade; o alumínio, como "eletricidade sólida", goza de um forte prêmio de valor; o estanho, na miniaturização da embalagem de semicondutores, transforma-se num imposto silencioso; e o níquel recupera sua soberania de avaliação com o regresso das baterias de níquel elevado. Uma "tempestade perfeita" de oferta e procura já se formou, e o atraso na produção causado pela lacuna de investimento em capital ao longo de uma década está a fazer com que os recursos minerais existentes despertem um valor ainda maior.

③ Em 2026, a chave do sucesso ou fracasso nos investimentos em metais não será mais obter lucros com diferenças de preços a curto prazo, mas sim garantir recursos escassos. A Freeport-McMoRan (FCX) estabelece um ponto de custo extremamente competitivo, comparável aos primeiros gigantes energéticos, enquanto a Alcoa (AA) aproveita ao máximo a arbitragem energética. Num contexto de volatilidade na confiança do dólar, concentrar-se no mundo físico e abraçar os metais não ferrosos não é apenas uma escolha essencial para a proteção de ativos, mas também um passaporte para a transformação pela inteligência artificial.

Nos últimos vinte anos, a maioria dos investidores mergulhou-se na ilusão narrativa de que "bits" engoliriam "átomos", acreditando firmemente que o software define tudo e que algoritmos são suficientes para reconfigurar o mundo.

No entanto, em 2026, a realidade fez com que mais investidores reconhecessem novamente: o fim da inteligência artificial não é o código, mas sim a eletricidade; e o fim da eletricidade não é apenas energia, mas também metais não ferrosos como cobre, alumínio, estanho e níquel.

Enquanto a corrida pela capacidade computacional entre os gigantes tecnológicos atinge o seu auge, matérias-primas como cobre, alumínio, estanho e níquel estão silenciosamente a iniciar uma valorização tardia. O que estamos a viver não é apenas outro superciclo de metais não ferrosos, mas sim uma batalha pela definição de preços dos metais industriais.

Neste artigo, a equipa de investigação e análise de investimento da RockFlow analisará, para investidores na bolsa norte-americana, a estratégia de alocação de metais não ferrosos em 2026, abordando aspetos como a transição de paradigma nos metais não ferrosos, o valor profundo do cobre, alumínio, estanho e níquel, e uma análise multidimensional das grandes empresas de metais não ferrosos.

1. Varredura aprofundada das quatro grandes ligas metálicas: procurando o alfa físico na era da IA

Durante muito tempo, os metais não ferrosos foram estereotipados como "indústria tradicional". O mercado costuma observar a taxa de início de construção imobiliária, a taxa de crescimento das infraestruturas e o volume de vendas de electrodomésticos para deduzir a procura.

Mas em 2026, já não será possível encontrar novas rotas com este mapa antigo. Estamos a passar por uma "grande migração de meios energéticos": a transição de fontes químicas baseadas em "moléculas" (carbono, hidrogénio) para fontes físicas baseadas em "átomos" (cobre, alumínio, estanho, níquel).

Se o cobre é o "vaso sanguíneo" irreplaceável desta migração, então o alumínio, o estanho e o níquel constituem, respectivamente, os ossos, os nervos e o coração do sistema industrial moderno.

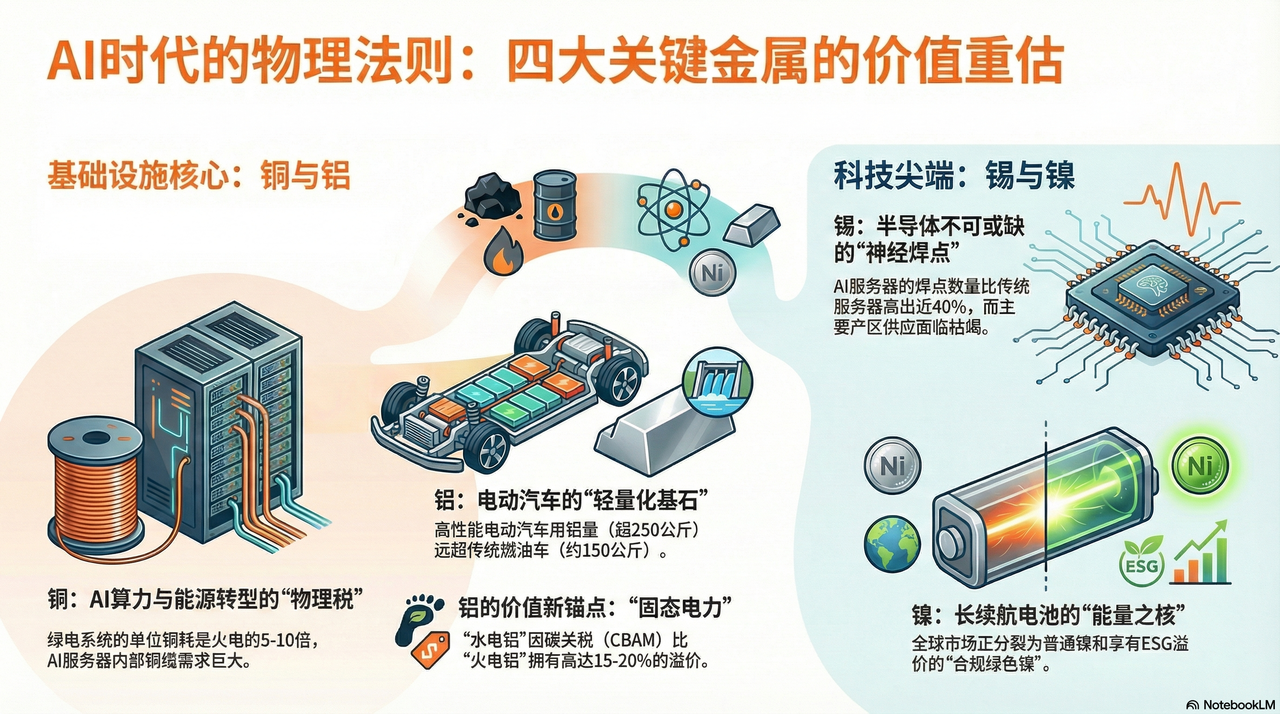

Cobre: A "imposto da base física" da IA e da transição energética

Se em 2024 e 2025 todos estiverem a competir por GPUs, em 2026 as grandes potências mundiais estarão a disputar quotas de minério de cobre.

O ciclo de desenvolvimento de minas de cobre dura entre 10 a 15 anos. Atualmente, as principais minas de cobre do mundo (como a Escondida, no Chile) enfrentam uma redução inevitável na qualidade do minério. Há vinte anos, era possível obter 10 kg de cobre por tonelada de rocha extraída, mas agora só se consegue 4 kg. Isso significa que as empresas mineiras têm de extrair o dobro de rocha para manter a mesma produção — uma deflação física que não tem solução.

Se o petróleo é o sangue da era industrial, então o cobre são os nervos e vasos sanguíneos da era digital. É o único meio, em grande escala, que combina vantagens de custo e condutividade, tornando-se agora o obstáculo mais difícil de superar na revolução da computação em inteligência artificial e nas novas fontes de energia.

No passado, o mercado acreditava que os centros de dados estavam a passar por uma "migração do cobre para a fibra óptica", acreditando que a transmissão a longa distância substituiria inevitavelmente os cabos de cobre. No entanto, perante a arquitetura NVIDIA Blackwell (GB200) e até mesmo as arquiteturas subsequentes, as leis físicas começam a impor-se novamente.

Para atingir a velocidade de resposta máxima e reduzir o consumo de energia durante o arrefecimento, os gabinetes de servidores voltaram em grande escala ao uso de ligação DAC (Direct Attach Copper, ou cobre com ligação direta) no seu interior. A uma distância extremamente curta, a latência e o consumo energético resultantes da conversão entre sinal óptico e elétrico tornaram-se um gargalo para a inferência em IA. Dentro de cada armário GB200 NVL72, o comprimento total das ligações em cobre atinge várias milhas.

Isto significa que, sempre que uma empresa tecnológica adquire um chip de高性能 (alta performance), está a pagar não apenas à NVIDIA, mas também uma "taxa de base física" aos mineiros de cobre em todo o mundo. Quanto maior for a capacidade de cálculo, mais evidente se torna o "efeito buraco negro" do cobre.

Alumínio: "Energia elétrica sólida" na era da redução de carbono e prémio estrutural

Se a demanda por cobre provém da sua condutividade, a lógica por trás do longo ciclo ascendente do alumínio está enraizada nas suas duas propriedades: ser "pedra angular da redução de peso" e "portador de energia".

Sob a narrativa global de redução de carbono até 2026, a curva de procura de alumínio já se afastou completamente do setor imobiliário. Para compensar o peso elevado das baterias e melhorar a autonomia, os veículos elétricos (VEs) estão a passar por uma revolução abrangente de "alumínio".

De acordo com dados relevantes, o consumo médio de alumínio por veículo tradicional movido a combustível fóssil é de cerca de 150 kg, enquanto os modelos elétricos de alta performance já ultrapassam os 250 kg. Em particular, a tecnologia de "fundição integrada" liderada pela Tesla integra dezenas de peças de aço na estrutura do chassis num único componente de liga de alumínio de grandes dimensões. Isto não é apenas um progresso tecnológico, mas também uma substituição transdimensional do alumínio ao aço. Até 2026, apenas o aumento da procura de alumínio no setor automóvel será suficiente para compensar a redução nas necessidades tradicionais do setor da construção.

Do lado da oferta, a produção de alumínio é um processo extremamente consumidor de eletricidade. A produção de uma tonelada de alumínio consome cerca de 14.000 quilowatts-hora, pelo que o alumínio também é conhecido como "eletricidade em estado sólido".

Em 2026, os preços globais da eletricidade sofrem grandes flutuações devido a influências geopolíticas e de transição. Neste momento, empresas de alumínio com fontes autossuficientes de energia limpa (como a energia hidrelétrica), como a Alcoa (AA) nos Estados Unidos, construíram uma impressionante barreira defensiva. Diante da implementação oficial da tarifa de carbono (CBAM), cada tonelada de "alumínio hidrelétrico" possui uma prima de cerca de 15% a 20% em relação ao "alumínio termoelétrico".

O aumento do preço do alumínio reflete essencialmente a compensação de custos após o desaparecimento da electricidade barata a nível mundial.

Estanho: O "extremo sensorial" por trás da euforia semicondutora

Se o cobre são os vasos sanguíneos, então o estanho são as soldas neurais do mundo eletrónico. É o "cola" indispensável para todos os componentes eletrónicos, uma característica que o torna um beneficiário direto do ciclo dos semicondutores.

Cinquenta por cento do estanho mundial é utilizado em soldas electrónicas. No ano inicial da inferência em IA (2026), o aumento da complexidade das arquitecturas de hardware provocou uma "segunda explosão" no consumo de estanho. Tomando como exemplo servidores de alta performance, a tecnologia de encapsulamento em Chiplet adoptada pela arquitectura Blackwell da NVIDIA faz com que a densidade de pontos lógicos de ligação de um único processador aumente de forma exponencial.

De acordo com pesquisas, o número de pontos de solda no interior dos servidores de IA é cerca de 40% superior ao dos servidores genéricos tradicionais. Isso significa que, independentemente da evolução da arquitetura subjacente, desde que a migração eletrônica continue a ocorrer, o estanho será sempre aquele "imposto silencioso" inevitável.

Ao mesmo tempo, a oferta de estanho está altamente concentrada na Indonésia, Birmânia e Peru. Em 2026, a região de佤邦 (Wabang) na Birmânia — outrora uma importante fonte que fornecia 10% do estanho mundial — sofreu uma queda acentuada na produção devido à exaustão dos recursos causada por uma exploração prolongada. Ao mesmo tempo, a Indonésia, seguindo o exemplo do embargo ao níquel, impôs restrições abrangentes às exportações de estanho em bruto.

Neste cenário de desajuste entre "níveis históricos mínimos de estoque" e "uma explosão na procura por substituição tecnológica", os preços do estanho estão a passar por uma forte subida que se afasta do ciclo macroeconómico. É actualmente o metal não ferroso com a relação oferta-procura mais apertada e com maior potencial de subida.

Níquel: O "Núcleo de Energia" das Baterias de Iões de Lítio

A narrativa do níquel esteve em baixa em 2024-2025 devido ao excesso de capacidade na Indonésia, mas em 2026, com o regresso da procura por alta densidade energética, o níquel recuperou novamente a sua soberania de avaliação.

Embora as baterias LFP (Lítio Ferro Fosfato) dominem o mercado de baixo e médio custo, no mercado global de veículos de passageiros de alta gama em 2026, as baterias ternárias de níquel de alta concentração (como NCM811) continuarão a ser o "pilar da autonomia elevada".

Para atingir uma autonomia de 1000 km por carga única, as empresas automobilísticas têm de aumentar continuamente a proporção de níquel. Por trás de cada veículo elétrico de longa autonomia, consome-se entre 50 e 70 kg de níquel de alta pureza da categoria um. Esta busca extrema por "densidade energética" fechou o espaço de descida na procura de níquel.

Em 2026, o direito de fixação de preços do níquel está a sofrer uma segunda deriva.

Grandes empresas ocidentais, como a Vale (VALE), estão a utilizar critérios ESG para construir barreiras não tarifárias. Os governos europeus e norte-americanos começaram a impor taxas de carbono adicionais ao níquel da Indonésia que depende de eletricidade a carvão e tem um elevado impacto ambiental. Isso levou à divisão do mercado global de níquel em dois mundos paralelos: um composto por níquel primário de baixo custo e elevado conteúdo de carbono, e outro constituído por "níquel verde compatível", que goza de um prêmio e entra na cadeia de fornecimento da Europa e da América do Norte.

Esta escassez estrutural deu às fábricas com licenças de mineração de topo e conformes uma capacidade de negociação sem precedentes.

2. Desmontagem dos gigantes do setor de minerais: Quem detém a "vantagem física"?

Num momento especial em 2026, em que a inflação de recursos e a revolução da capacidade computacional da IA se entrelaçam, investir em metais não ferrosos já não é simplesmente uma questão de "apostar no ciclo". A equipa de investigação e análise do RockFlow acredita que precisamos compreender profundamente as grandes empresas, procurando oportunidades reais de alfa que detenham "vales defensivos físicos".

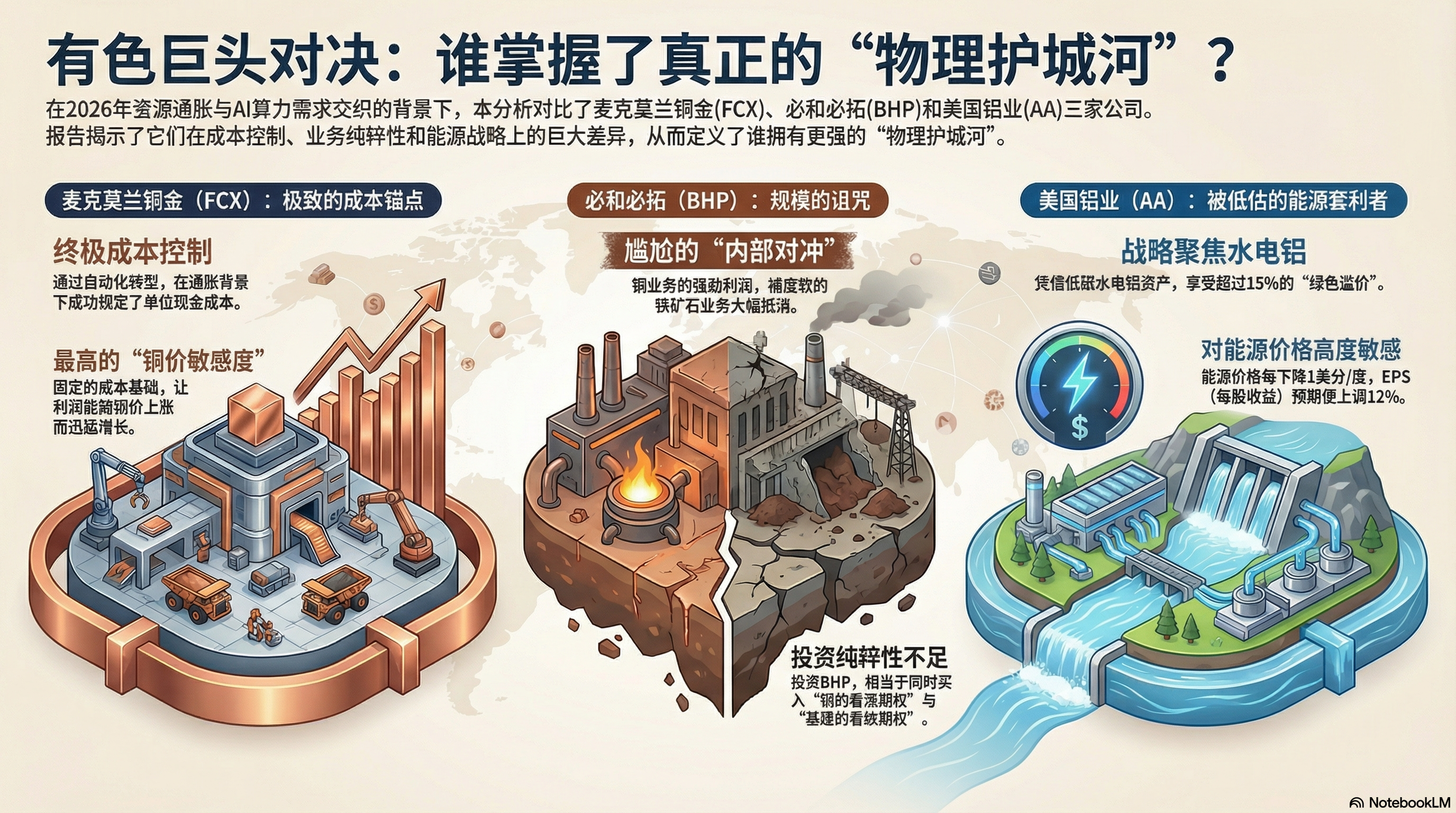

FCX (Freeport-McMoRan) vs. BHP (BHP Group)

Na configuração da indústria do cobre nas bolsas norte-americanas, FCX e BHP são duas forças dominantes que não se podem ignorar. No entanto, através de uma análise aprofundada dos relatórios anuais do exercício de 2025 e das perspectivas do primeiro trimestre de 2026, verificamos que a lógica subjacente às duas empresas já sofreu uma divergência significativa.

FCX: "Ponto de Ancoragem de Custo" Extremo e Alavanca Operacional

O motivo pelo qual o mercado está a perseguir ferozmente a Freeport-McMoRan (FCX) em 2026 não está fundamentalmente no facto de ela extrair mais cobre, mas sim na sua capacidade de controlo de custos demonstrada no meio da inflação.

O Grasberg, localizado nas Indonésias, é um dos maiores minérios de ouro e cobre do mundo. A FCX concluiu, em 2025, a transição automatizada da mineração a céu aberto para uma operação subterrânea totalmente automatizada. Isto significa uma redução abrupta no consumo energético e nos custos laborais por unidade.

De acordo com os relatórios financeiros, o custo líquido de caixa por unidade (Unit Net Cash Cost) da FCX foi bem controlado. Num cenário em que os custos globais de mão de obra e energia aumentaram em 2026, isso equivale a uma "isenção contra a inflação".

Devido aos seus custos fixos, quando os preços do cobre sobem, a margem de lucro operacional da FCX cresce rapidamente. É atualmente o ativo com a maior "sensibilidade ao preço do cobre" e a balança patrimonial mais limpa nas bolsas dos EUA.

BHP: A Maldição do Tamanho e o Fardo do Minério de Ferro

Como a BHP, que detém a primeira posição em capitalização de mercado global na indústria mineira, o relatório financeiro revela uma "autocobertura" embaraçosa.

Embora os negócios de cobre da BHP estejam a expandir-se constantemente na Chile e na Austrália, o seu negócio de minério de ferro, que representa cerca de 50% das receitas, está a enfrentar uma crise sistémica. Os lucros excedentários gerados internamente pelos negócios de cobre da BHP são, em grande parte, compensados pelos fracos lucros do minério de ferro.

Para investidores que perseguem o prêmio da "combustível computacional de IA", comprar BHP equivale a adquirir uma "opção de compra de cobre" mais uma "opção de venda de infraestrutura tradicional". Essa impureza faz com que BHP se saia muito pior do que FCX em termos de ganhos alfa.

Alcoa (AA): Um gigante do "arbitragem energética" subavaliado

O fator decisivo para o sucesso ou fracasso das empresas de alumínio reside nos custos energéticos.

A AA tomou uma decisão extremamente estratégica em 2025: encerrou com decisão as fábricas de alumínio ineficientes localizadas em regiões com elevados custos de energia e aumentou a sua aposta nas instalações de alumínio hidroelétrico na Islândia, Noruega e Austrália. Diante da entrada em vigor em 2026 da tarifa de carbono (CBAM), o alumínio de baixo carbono (produzido com energia hidroelétrica) possui uma vantagem verde de 15% a 20% face ao alumínio produzido com energia térmica.

De acordo com as perspectivas dos relatórios financeiros, o desempenho da AA mostra uma sensibilidade extremamente elevada aos preços energéticos. O modelo financeiro revela que, em média, cada redução de 1 cêntimo por unidade de energia faz com que a previsão do seu lucro por ação (EPS) aumente 12%. Com o contínuo decréscimo dos custos de integração das fontes renováveis de energia no mundo global, a AA está a beneficiar silenciosamente de uma "bonança energética".

3. Estratégia de Posição em 2026: Retorno de "Ativos Fictícios" para "Soberania Física"

Em 2026, os metais industriais deixaram de ser apenas ações cíclicas passivas; tornaram-se "ativos prioritários" no suporte físico da inteligência artificial. Diante da dupla pressão das flutuações na confiança do dólar e da explosão da procura por bens físicos, a estratégia dos investidores deve mudar de "explorar diferenças de preços" para "assegurar a escassez".

Na opinião do grupo de investigação e análise do RockFlow, o aumento recente nos preços dos metais não ferrosos não é simplesmente a repetição de um ciclo anterior. Existem três razões para uma tendência de longo prazo de aumento dos preços:

1. Fissura de CapEx (Despesa de Capital) ao longo de uma década: Nos últimos dez anos, as empresas mineiras têm estado ocupadas a reestruturar os seus balanços, tendo as despesas com exploração caído para apenas 30% do nível de 2011. O atraso na produção física tem uma rigidez irreversível de 3 a 5 anos.

2. Hedge físico do dólar: os bancos centrais estão a passar por um processo de "materialização dos activos". Os metais deixam de ser apenas matérias-primas industriais e estão a recuperar a natureza de moedas de reserva.

3. A contra-cerca de protecção de ESG: rigorosos processos de aprovação ambiental tornam quase impossível a abertura de novas minas. Isso significa que as minas existentes e legalmente conformes tornaram-se activos raros, cujo prémio deverá manter-se a longo prazo.

Acreditamos que as seguintes estratégias de alocação de ações dos EUA são promissoras:

Configuração principal (pedra angular): FCX + RIO

- FCX: Líder puro no setor do cobre, desfrutando de um prêmio absoluto graças à infraestrutura de computação.

- RIO: Apesar de também possuir minério de ferro, a RIO realizou grandes aquisições em 2025 de ativos secundários de cobre e lítio. O seu caixa extremamente sólido e a sua política de dividendos elevados tornam-na a melhor escolha para resistir às flutuações macroeconómicas.

Alvo de ataque: AA

- Alcoa (AA): Beneficiando do arbitragem energética e da explosão da procura por redução de peso, a sua elasticidade de lucro é a mais alta no setor de metais.

Alvo de defesa: VALE

- Vale (VALE): o mercado ainda o vê principalmente como um produtor de minério de ferro. No entanto, a VALE detém os recursos de níquel mais premium do mundo. Com o regresso das baterias de alto teor de níquel nas soluções de maior autonomia, a VALE encontra-se num ponto singular de reavaliação do seu valor.

Conclusão: abrace os "átomos" e invista pesado no mundo físico

As nossas lições sobre investimento em armazenamento ensinam-nos uma verdade: quem controla o gargalo, controla o preço premium. Os chips de armazenamento são o gargalo do mundo digital, enquanto os metais não ferrosos são o gargalo do mundo físico.

Em 2026, os metais não ferrosos já se tornaram o "HBM" do mundo físico. O equipo de investigação e análise da RockFlow acredita que apostar nos metais não ferrosos e concentrar investimentos no mundo físico tornar-se-á uma das principais tendências de investimento este ano. Eles são não só um amortecedor contra a inflação, mas também o passaporte para a revolução da IA.