O mundo perdeu apenas 20% de seu petróleo. Por que tudo está quebrando?

Autor original: Garrett

Compilado por: Peggy, BlockBeats

Editor's note: The article points out that global oil supply is currently only about 20% short, but what truly escalates the crisis is not a "physical shortage," but a triple behavioral chain triggered by scarcity: hoarding, speculation, and the capital logic of "waiting for opponents to collapse before buying at a discount."

Da lacuna de oferta de 20% à interrupção do transporte no Estreito de Ormuz, passando por "preenchimentos" temporários como reservas estratégicas, dutos alternativos e desalinhamento de capacidade, à superfície, o sistema ainda está funcionando; mas em níveis mais profundos, comportamentos de acúmulo, especulação e "espera pelo colapso" estão amplificando a própria lacuna, transformando-a de um problema de oferta e demanda gerenciável em um risco sistêmico potencial.

O artigo destaca ainda que a forma como esses riscos são acionados não segue a intuição de "deterioração gradual", mas sim se assemelha a uma corrida aos bancos — tudo parece estável antes da perda de confiança; e assim que uma variável-chave for confirmada (reservas esgotadas, déficit aumentando, transporte não recuperado), o mercado realizará a reavaliação em um período extremamente curto. Desde a crise do petróleo de 1973, até a crise financeira de 2008, e até o choque energético de 2022, o caminho é altamente consistente.

Neste contexto, a atual «calma» do mercado torna-se, por si só, o sinal mais preocupante: a economia real já apresenta redução da produção, restrições de circulação e contração da oferta, mas os preços dos ativos ainda persistem na preferência por risco. Essa divergência é, em essência, o último consenso sobre a «eficácia do sistema».

A julgamento central deste artigo é: o problema não é se o óleo já está insuficiente, mas sim que, assim que um número suficiente de pessoas começar a acreditar que pode ficar insuficiente, o sistema entrará antecipadamente em contração e reavaliação. As reservas estratégicas só podem alongar a janela de tempo, mas não fornecem respostas; e essa janela está se fechando rapidamente.

Meados a fim de abril se tornará um ponto crítico. Nesse momento, o mercado não precisará mais enfrentar a questão de “se ocorrerá”, mas sim de “quando será confirmado”.

The following is the original text:

Há uma escassez global de cerca de 20% de petróleo. Teoricamente, se todos apertarem um pouco o cinto, a economia ainda pode continuar funcionando.

Mas a "escassez" na vida real nunca funciona assim. Quando há uma lacuna em um recurso essencial, as pessoas não racionam de forma racional — elas começam a acumular e especular. E aqueles que têm excedente? Eles esperam você entrar em colapso e compram seus ativos mais valiosos por um preço simbólico.

Esses três comportamentos transformam uma lacuna originalmente controlável em um problema de nível civilizacional.

Acumular, especular e aguardar como abutres

O que acontece primeiro é a acumulação. Assim que a "escassez" vira manchete, todos começam a comprar em pânico — não porque realmente precisem, mas por medo. Eles não estão comprando petróleo, mas sim uma "sensação de segurança". E esse pânico em si é suficiente para dobrar a escassez real.

Em seguida, vem a especulação. Assim que o petróleo se torna escasso, os traders correm para entrar, e os preços se desviam rapidamente dos fundamentos. Isso não é teoria, mas uma lei de ferro dos mercados de commodities. Cada crise energética na história quase sempre seguiu esse caminho.

A última camada, e a mais cruel: esperar até você cair.

Por que as pessoas que têm óleo não vendem?

O preço de negociação do petróleo bruto à vista de Omã já atingiu US$ 150 a US$ 200 por barril. Mas os países com escassez de óleo ainda podem não conseguir comprá-lo, pois os jogadores com dólares já garantiram o fornecimento.

Alguns países, apesar de terem reservas suficientes, ainda recusam vender aos países vizinhos.

Por quê? Porque eles veem um jogo maior: aguardar a estoura da crise da dívida, aguardar o caos social e, em seguida, adquirir os ativos mais valiosos do mundo a preços extremamente baixos. Uma empresa que vale 50 bilhões de dólares em tempos normais pode ser adquirida por apenas 5 bilhões de dólares quando um país está à beira do colapso — sem precisar de um único soldado.

A Berkshire Hathaway atualmente detém cerca de US$ 375 bilhões em caixa, recorde histórico. Essa acumulação começou antes mesmo desta guerra, com 12 trimestres consecutivos de venda líquida de ativos. Mas o ponto crucial não é a acumulação, e sim quando agir.

O que Buffett está esperando?

Este roteiro já existe há três mil anos

No capítulo 47 de Gênesis, José ajudou o faraó a armazenar grãos durante sete anos de abundância. Em seguida, chegaram sete anos de grande fome. Os egípcios primeiro compraram grãos com dinheiro; após esgotar o dinheiro, trocaram por animais; após esgotar os animais, entregaram suas terras.

Quando a fome terminou, o faraó possuía quase todo o Egito.

Sem guerra, sem violência. Apenas o controle de recursos escassos e paciência suficiente.

O bloqueio do Estreito de Ormuz segue a mesma lógica. Conquistar um país pela força exige centenas de milhares de soldados; já bloquear um estreito e esperar pacientemente? Basta uma marinha e tempo.

José, pelo menos, está tentando salvar o povo. Mas os participantes envolvidos na gestão dessa crise, não estão.

É exatamente por isso que uma lacuna de 20% no petróleo é suficiente para derrubar o mundo inteiro. O problema não é "falta de óleo", mas sim — alguém está acumulando, alguém está especulando, e alguém está esperando você cair.

Colapso nunca acontece gradualmente

A maioria das pessoas acredita que as crises econômicas se desenrolam gradualmente. Mas a realidade é exatamente o oposto. O Lehman Brothers estava operando normalmente no dia anterior à sua falência; o Silicon Valley Bank parecia sem nenhuma anomalia clara 48 horas antes de seu colapso.

Colapso sistêmico, mais parecido com uma "corrida aos bancos". Quando todos confiam no banco, ele funciona quase perfeitamente; assim que surge uma fissura na confiança, todos retirarão seus fundos ao mesmo tempo. O banco não morre lentamente, mas desaba completamente em 48 horas.

O mercado energético global atual está no mesmo estado.

Todos estão apostando que Trump resolverá rapidamente os problemas, e todos ainda estão “acreditando que o sistema ainda funciona”. Mas assim que essa confiança for quebrada — por exemplo, se as reservas começarem a se esgotar ou se a Agência Internacional de Energia confirmar que a lacuna se ampliou ainda mais — as vendas explodirão como uma corrida aos bancos.

Não é progressivo. É instantâneo.

Cinco semanas já passaram

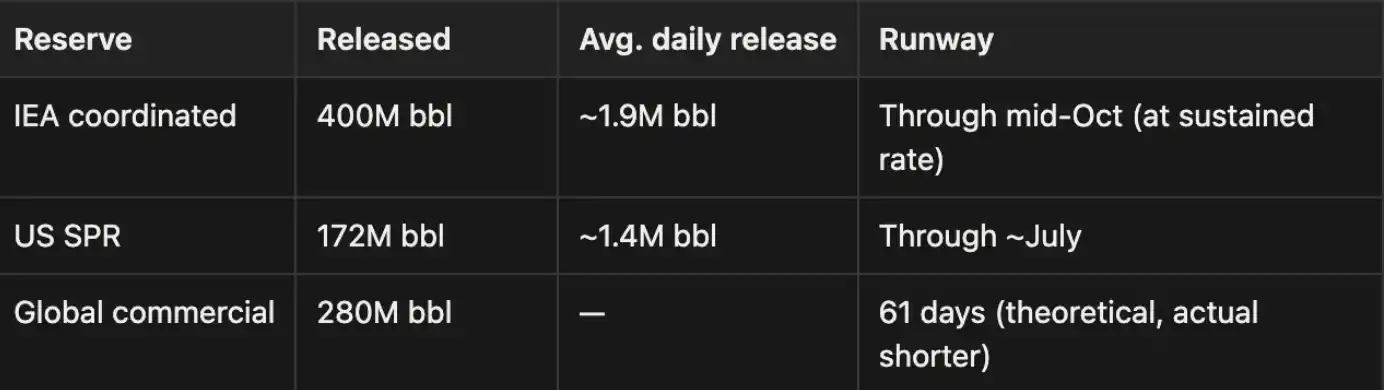

Nota: O Estreito de Ormuz normalmente transporta cerca de 20 milhões de barris por dia de petróleo; portanto, a capacidade perdida atualmente devido ao bloqueio, de cerca de 18 a 19 milhões de barris por dia, já supera a lacuna global de oferta de 8 a 11,4 milhões de barris por dia. Essa diferença está sendo parcialmente compensada: incluindo a liberação das reservas estratégicas de petróleo (SPR), dutos alternativos (como o duto Leste-Oeste da Arábia Saudita e rotas de desvio dos Emirados Árabes Unidos) e suprimentos de países produtores fora do Estreito de Ormuz. Mas esse preenchimento é temporário.

A escala desse impacto superou a crise energética Rússia-Ucrânia de 2022 e foi até mesmo chamada de "a crise energética mais grave da história da humanidade".

Nossa avaliação é: essa afirmação provavelmente não é exagerada.

Reserva estratégica: tempo de buffer ≠ segurança

Atualmente, apenas duas coisas sustentam o mercado: a liberação contínua das reservas estratégicas de petróleo e as declarações políticas de Trump em relação às expectativas do mercado.

Esses números também apresentam problemas: a liberação da Reserva Estratégica de Petróleo (SPR) tem um limite físico, historicamente cerca de 2 milhões de barris por dia. Ou seja, a capacidade real de preencher a lacuna é muito menor do que os números de headline no papel.

A OPEC+ possui nominalmente uma capacidade ociosa de 2,5 a 3,5 milhões de barris por dia, mas essas rotas de exportação precisam passar pelo Estreito de Ormuz, o que torna essa capacidade na prática presa.

Alguns países divulgaram dados de reservas que incluem entregas atrasadas e estoques superestimados. Assim que o período de buffer terminar, a lacuna de oferta se expandirá rapidamente. As reservas compram tempo, mas não compram soluções. Ainda há uma janela de oportunidade no mercado, mas essa janela está se fechando.

O mercado está sonâmbulo

O estado atual do mercado é muito mágico: Israel acabou de sofrer o ataque de mísseis mais intenso desde o início da guerra, mas o mercado de ações quase não reagiu. Fábricas de químicos em vários locais do Japão, Coreia do Sul, Cingapura e Tailândia começaram a reduzir a produção ou até parar completamente, mas o mercado não incorporou esses fatos nos preços. A Austrália passou ao trabalho remoto devido à escassez de combustível, e a Coreia do Sul implementou restrições de circulação em todo o país, mas o mercado de ações continua subindo.

Trump diz que o Irã está negociando todos os dias, enquanto o Irã nega todos os dias, mas o mercado de ações continua a se recuperar. Os semicondutores ainda estão subindo fortemente, o conceito de IA continua muito popular, e o trading quantitativo e algorítmico ainda amplificam esse otimismo. Mas basta dar uma olhada mais atenta para perceber que muitas coisas já mudaram para vermelho, apenas todos fingem não ver.

Essa divergência entre o desempenho do mercado e a economia real não durará muito. Nunca aconteceu na história.

As cartas na mão do Irã

Muitas pessoas estão apostando que Trump resolverá rapidamente o problema. Mas primeiro, veja onde o Irã está atualmente.

A Guarda Revolucionária Islâmica do Irã (IRGC) já deixou bem claro: “O Estreito de Ormuz não será reaberto devido às表演 ridículas de Trump. Não realizamos nenhuma negociação e não realizaremos nenhuma no futuro.”

Outro problema real é a própria comunicação. As autoridades iranianas agora não tratam de nenhum assunto operacional por telefone ou aplicativos criptografados — Israel já assassinou Haniyeh em Teerã e já detonou pagers da Hezbolá, e essa paranoica não é infundada. Assim, a comunicação real entre Teerã e Washington só ocorre por meio de canais intermediários, como Omã, Iraque e Suíça, e cada rodada de ida e volta leva vários dias.

Os cálculos do Irã

O Irã não precisa vencer, precisa apenas resistir por mais tempo. O bloqueio do estreito é sua maior carta na manga; ele já encontrou o ponto fraco dos Estados Unidos. A Rússia o apoia, a China fornece a ele “assistência humanitária”, e ele não passará fome.

Apenas as taxas de passagem pelo estreito podem gerar centenas de bilhões de dólares por ano. Se os Estados Unidos recuarem ou entrarem em um esgotamento prolongado, o Irã poderá continuar controlando o estreito. A riqueza que originalmente fluía para os países árabes do Golfo também desviaria-se para Teerã.

O dilema de Trump

Não: O sistema do dólar petróleo está começando a se soltar.

Compra: O preço do petróleo sobe ainda mais. Se a guerra se prolongar e o petróleo do Golfo não puder ser exportado, o fluxo de capital que sustenta o mercado de ações dos EUA também secará.

O verdadeiro risco é que o dólar possa sofrer uma desvalorização acentuada. Se o petrodólar perder seu ponto de ancoragem, todos os ativos denominados em dólar serão reavaliados. E o mais aterrador é que, dentro da Casa Branca, aparentemente ninguém tem uma resposta clara e direta para esse problema.

O que ver em seguida

Relatório semanal dos EUA SPR. A taxa de consumo de reservas é o sinal mais direto. A curva de petróleo Brent spot e futuros. Se houver contango profundo, significa que o mercado está precificando uma escassez de longo prazo. O tom de Trump. Quanto mais forte as palavras, geralmente mais grave a situação.

Taxa de utilização das fábricas asiáticas. A queda na produção de produtos químicos, automotivos e semicondutores será o indicador mais antecipado. Preços de fertilizantes. Em comparação com os preços do petróleo distorcidos por intervenções verbais, os preços de fertilizantes tendem a ser mais honestos. Relatório mensal da AIE. Se a atualização de metade de abril confirmar que os estoques de reserva foram esgotados, a confiança do mercado pode desmoronar da noite para o dia.

Timeline

De acordo com dados do Federal Reserve de Dallas, se o Estreito de Ormuz permanecer fechado durante todo o segundo trimestre, o PIB anualizado dos EUA contrairá 2,9%. Várias instituições também estão aumentando continuamente a probabilidade de recessão. Essas probabilidades abaixo são condicionais à continuidade do bloqueio em cada fase. Se o estreito for reaberto antecipadamente, as fases subsequentes não se aplicarão.

Agora → 15 de abril: as reservas ainda estão sendo liberadas

As reservas estratégicas ainda estão sendo liberadas continuamente, e Trump continua a fazer declarações constantes. O impacto sobre o PIB é temporariamente limitado. Mas se o “ultimato” de 6 de abril não produzir resultados, a lacuna de oferta se expandirá rapidamente. Probabilidade de desordem econômica global: 20%–30%

Final de abril → Início de maio: reservas esgotadas

As reservas estratégicas de vários países começaram a atingir o fundo, e a AIE confirmou que a lacuna dobrou. Os impactos reais na economia começam a se concentrar: escassez de fertilizantes, atrasos na semeadura da primavera, paradas na indústria química, tensão no GNL e redução da produção industrial na Europa. Probabilidade: 45%–65%. Este é o ponto de virada crítico.

Meio de maio → fim de junho: deterioração da economia real

O preço do petróleo ultrapassa US$ 150 a US$ 200 por barril. Preços elevados do petróleo começam a reprimir todas as atividades econômicas. Os países competem pela oferta da Rússia e da Índia, mas com resultados limitados. Europa e Ásia entrarão primeiro em recessão. Probabilidade: 65%–80%

Após junho: colapso sistêmico

Nenhuma nova rota de suprimento substituta surgiu. Estagflação, desemprego e falha dos bancos centrais ocorrem simultaneamente. Aumentar as taxas de juros tornaria a dívida de 40 trilhões de dólares dos EUA insuportável; não aumentá-las faria a inflação sair completamente do controle. Crise alimentar e agitação social seguem-se uma à outra, e o ouro provavelmente batereá recorde histórico. Probabilidade: 80%–90%

Cenário de atualização

Se os Estados Unidos atacarem diretamente a infraestrutura energética do Irã, adicione 20 pontos percentuais a cada uma das probabilidades acima.

A crise do petróleo de 1973, o momento Lehman de 2008, o impacto energético Rússia-Ucrânia de 2022 — o roteiro nunca mudou: antes dos dados serem confirmados, todos fingem não ver; e assim que os dados são confirmados, a verdadeira venda começa.

Neste momento, estamos na fase de «confirmação anterior». De 15 a 25 de abril é o período crítico. O ultimato é o primeiro catalisador.

Se o estreito for reaberto, o mercado retornará gradualmente à normalidade; se não for reaberto, ou se a situação continuar a se intensificar, o mercado começará a negociar a própria queda antes do colapso.

O mundo não precisa realmente "esgotar o petróleo" para enfrentar problemas. Basta que haja pessoas suficientes acreditando que isso possa acontecer.

Clique para saber mais sobre as vagas em aberto na BlockBeats

Bem-vindo ao grupo oficial da BlockBeats:

Grupo de assinatura no Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Conta oficial no Twitter: https://twitter.com/BlockBeatsAsia