O Que é uma CBDC?

Uma CBDC, ou Moeda Digital de Banco Central, representa uma forma digital da moeda fiduciária de um país, essencialmente uma versão virtual da moeda de uma nação específica. Emitida e regulada pelo banco central de um país, uma CBDC atua como moeda legal, assim como o dinheiro convencional. Um dos principais benefícios de uma CBDC é a melhoria na eficiência das transações, minimizando os custos associados à criação, armazenamento e distribuição de dinheiro físico.

Como Funciona uma CBDC?

As CBDCs operam de forma semelhante às criptomoedas; elas utilizam uma versão digital ou tokenizada da moeda nacional. A grande pergunta é: uma CBDC utiliza blockchain? A resposta é sim e não. Enquanto alguns países podem empregar a tecnologia blockchain, outros podem preferir usar um registro digital que não seja especificamente blockchain, mas que funcione com princípios equivalentes.

CBDC vs. Moeda Fiduciária

As CBDCs são uma resposta à mudança no cenário financeiro, oferecendo uma alternativa digital ao dinheiro físico e aos sistemas bancários tradicionais. Elas modernizam a infraestrutura financeira ao possibilitar transações digitais mais rápidas e eficientes, reduzindo a dependência de moeda física.

Facilitar Transações Digitais

As CBDCs podem potencialmente transferir muitos atributos das moedas fiduciárias para o ambiente digital. Elas têm o potencial de melhorar a velocidade, segurança e eficiência de custos das transações. No entanto, sua natureza digital sugere que podem não ser utilizáveis em situações onde o dinheiro tradicional ainda é predominante, como em áreas remotas com infraestrutura digital limitada.

Melhorar a Inclusão Financeira

As CBDCs podem melhorar a inclusão financeira ao fornecer acesso a serviços financeiros digitais para indivíduos e empresas que podem não ter acesso ao sistema bancário tradicional. Elas promovem uma participação mais ampla na economia formal, especialmente em regiões com infraestrutura bancária limitada.

Aprimorar os Sistemas de Pagamento

As CBDCs podem aprimorar os sistemas de pagamento ao oferecer um meio seguro, instantâneo e econômico de realizar transações. Elas reduzem a dependência de intermediários como processadores de pagamento e bancos, potencialmente diminuindo os custos de transação.

O Que as CBDCs Significam para os Bancos?

As CBDCs oferecem aos bancos centrais novas ferramentas para implementar políticas monetárias. Elas podem influenciar a oferta de dinheiro, as taxas de juros e a inflação, proporcionando maior controle sobre a estabilidade da economia.

As CBDCs podem redefinir o papel dos bancos como intermediários, alterando sua importância nos sistemas monetários. Também é plausível que as CBDCs levem a regulamentações mais rígidas e maior supervisão por parte dos bancos centrais. Além disso, sua infraestrutura digital reduz custos e tempos de transação, potencialmente impactando o papel dos bancos no processamento de remessas e transferências de pagamentos.

CBDC vs. Cripto: Compreendendo as Diferenças

Embora as CBDCs e as criptomoedas sejam moedas digitais, sua centralização, estrutura regulatória, privacidade do usuário e tecnologia subjacente diferem significativamente. Essas distinções afetam seus propósitos pretendidos, casos de uso e aceitação no ecossistema financeiro. Aqui estão algumas das principais diferenças entre CBDCs e criptomoedas:

Centralização vs. Descentralização

As CBDCs são emitidas e reguladas pelos bancos centrais, que têm controle total sobre a emissão, oferta e gestão. Os bancos centrais podem manter a estabilidade monetária e implementar políticas dentro do sistema financeiro existente ao emitirem CBDCs.

Por outro lado, as criptomoedas operam em redes descentralizadas sem uma autoridade central. A tecnologia blockchain permite transações peer-to-peer sem a necessidade de intermediários.

Embora teoricamente descentralizadas, alguns aspectos das criptomoedas podem se centralizar, por exemplo, ao usar uma exchange para comprar ou armazenar as moedas. As CBDCs, embora fundamentalmente centralizadas, podem acomodar certa descentralização ao oferecer mais privacidade e poder sobre as transações às pessoas.

Estabilidade e Valor

O valor das CBDCs, baseado na moeda fiduciária de um país, permanece estável, tornando-as adequadas para transações cotidianas. Em comparação, criptomoedas como Bitcoin e Ethereum são conhecidas por sua volatilidade de valor, influenciadas pela demanda do mercado e fatores especulativos. Isso pode apresentar oportunidades de investimento, mas também torna seu uso em transações diárias mais arriscado.

Privacidade e Anonimato

O nível de privacidade pode variar nas CBDCs. Alguns designs de CBDCs podem priorizar a privacidade das transações, enquanto outros podem habilitar recursos de auditoria para gerenciar a supervisão regulatória e prevenir atividades ilícitas.

Por outro lado, as criptomoedas são frequentemente associadas à pseudonimidade. No entanto, apesar da percepção de anonimato, técnicas de análise de blockchain têm demonstrado a capacidade de revelar identidades dos usuários.

Principais Casos de Uso

As CBDCs são tipicamente criadas para fins econômicos e regulatórios nacionais, como melhorar a inclusão financeira e simplificar transações transfronteiriças. Por outro lado, as criptomoedas foram originalmente desenvolvidas como uma alternativa aos sistemas financeiros tradicionais.

CBDC vs. Criptomoeda: Uma Comparação

|

CBDC |

Cripto |

|

|

Características |

- Forma digital de uma moeda emitida pelo governo. - Centralizada e operada pelo estado. |

- Moedas digitais descentralizadas que utilizam tecnologia blockchain. |

|

Benefícios |

- Conveniência nas transações digitais. - Regulamentação central pode reduzir ameaças de volatilidade e fraude. |

- Permite transações peer-to-peer sem necessidade de intermediários. - Potencial para altos retornos devido à volatilidade do mercado. |

|

Desafios |

- Risco de ameaças cibernéticas. - Pode não ser utilizável em áreas com infraestrutura digital limitada. |

- Altamente volátil, podendo levar a perdas financeiras. - Questões regulatórias e legais variam conforme a região. |

|

Exemplos Notáveis |

- e-CNY da China - DCash do Caribe Oriental - JAM-DEX da Jamaica |

- Bitcoin - Ethereum |

CBDC vs. Stablecoins: Qual é a diferença entre um CBDC e uma stablecoin?

Stablecoins, assim como os CBDCs, representam uma forma de moeda digital. No entanto, enquanto os CBDCs são emitidos por bancos centrais, as stablecoins são emitidas por entidades privadas, como a stablecoin PYUSD do PayPal, para facilitar uma iniciativa blockchain. As stablecoins são projetadas para minimizar a volatilidade por meio do respaldo de ativos de reserva e oferecem aos investidores uma forma mais segura de ganhar renda passiva, especialmente durante condições de mercado em baixa.

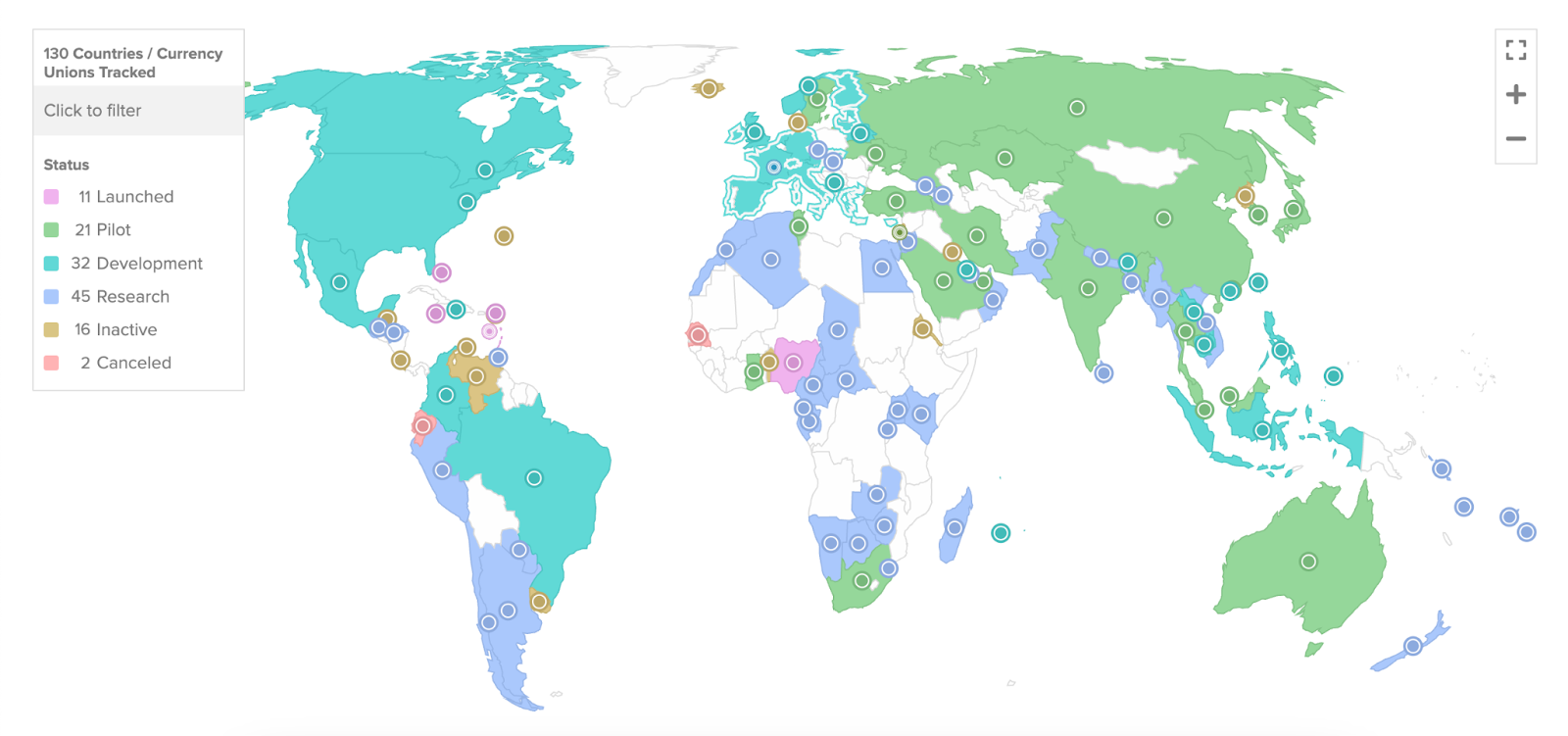

Quais países possuem CBDCs?

De cerca de 35 países considerando CBDCs em maio de 2020, o número agora disparou para 130 países em todo o mundo, segundo dados do Atlanta Council. 19 das nações do G20 estão em estágios avançados de desenvolvimento de seus respectivos CBDCs.

No momento, vários países, como China (yuan digital), Bahamas (Sand Dollar) e Nigéria (eNaira), avançaram significativamente no domínio dos CBDCs. Outros países, incluindo os EUA (FedNow), estão em diversas etapas de desenvolvimento e exploração de CBDCs.

Progresso dos CBDCs ao redor do mundo | Fonte: Atlantic Council

Aqui estão alguns países e seus avanços nos projetos de CBDC em agosto de 2023:

Bahamas

O Banco Central das Bahamas lançou o Sand Dollar em outubro de 2020, tornando-se o primeiro CBDC em escala nacional do mundo. O uso de um ecossistema blockchain funcional pelas Bahamas demonstra seu compromisso com a tecnologia financeira moderna. O Sand Dollar tem sido fundamental para resolver dificuldades de transação enfrentadas pelo país, especialmente após desastres naturais como o furacão Dorian em 2019. O primeiro CBDC mundial também é uma das moedas digitais nacionais mais avançadas globalmente.

Austrália

O Commonwealth Bank e o ANZ Banking Group estão participando do programa piloto do Banco Central da Austrália para explorar o eAUD, um CBDC. Eles estão testando seus casos de uso em parceria com outras instituições financeiras e empresas de pagamento.

Brasil

O CBDC do Brasil foi oficialmente nomeado "DREX". O Banco Central do Brasil lançou um programa piloto para seu CBDC, o real digital, com previsão de lançamento final até o final de 2024. Este piloto utiliza tecnologia de registro distribuído (DLT) e foi desenvolvido para liquidar transações interbancárias de atacado.

China

A China fez história ao lançar o yuan digital, ou e-CNY, em todo o país durante os Jogos Olímpicos de Inverno de Pequim 2022, tornando-se a primeira grande economia a realizar esse feito. Isso representa um marco significativo na adoção de moedas digitais em nível nacional. A China tem planos ambiciosos de levar seu yuan digital além de suas fronteiras, visando expandi-lo para um palco global mais amplo. Essa iniciativa poderia ampliar o uso do yuan digital em escala internacional.

Índia

O Banco da Reserva da Índia (RBI) lançou um projeto piloto para sua CBDC no segmento de varejo, emitindo uma nota conceitual e iniciando o piloto em outubro de 2022. A Índia planeja lançar sua moeda digital do banco central em nível nacional até o final de 2023. Até junho de 2023, mais de 1,3 milhão de usuários haviam baixado a carteira de CBDC, e cerca de 300.000 comerciantes começaram a aceitar pagamentos em CBDC.

A CBDC substituirá as criptomoedas?

Da mesma forma, substituir criptomoedas descentralizadas enfrentaria contradições fundamentais, dadas suas ideologias divergentes. Enquanto a CBDC busca regular e controlar transações financeiras, o apelo das criptomoedas geralmente reside em sua descentralização e ausência de autoridade reguladora.

À medida que entramos no futuro digital do dinheiro, o enigma em torno das CBDCs torna-se mais claro e fascinante. De aspiracional à possibilidade de se tornar transacional em nossas vidas diárias, as CBDCs são muito mais do que um simples reflexo digital do dinheiro existente — elas podem ser uma ferramenta poderosa para a evolução financeira e inclusão financeira.

O CBDC Substituirá o Dinheiro em Espécie?

Embora os CBDCs ofereçam inúmeros benefícios, fatores como alfabetização digital, preocupações com privacidade e questões de cibersegurança tornam improvável que os CBDCs substituam totalmente o dinheiro em espécie num futuro próximo.

Considerações Finais

O tema das Moedas Digitais de Banco Central (CBDCs) é de grande interesse no mundo digital e financeiro atual. Considerando as tendências atuais, é pouco provável que os CBDCs substituam completamente o dinheiro em espécie ou as criptomoedas em breve. No entanto, eles podem funcionar em conjunto para oferecer sistemas monetários mais diversificados, eficientes e seguros.

Enquanto as criptomoedas oferecem descentralização e as moedas fiduciárias fornecem estabilidade, os CBDCs e as stablecoins equilibram o controle central com a conveniência digital. No entanto, como todos os sistemas financeiros, eles não estão isentos de desafios, desde a infraestrutura técnica até a supervisão regulatória.

Nesse paradigma digital, essas variações - CBDCs, stablecoins, criptomoedas e moedas fiduciárias - alimentam o motor financeiro global. À medida que avançamos, é fascinante imaginar como esses sistemas monetários irão coevoluir, potencialmente revolucionando nosso futuro financeiro. Independentemente de como evoluam, uma coisa é certa: o futuro do dinheiro não será apenas digital; será diversificado.