KuCoin Ventures Weekly Report: Criptomoedas Sob a Sombra do Aumento das Taxas do Japão: Liquidação de Machi, Queda do Monad e Stablecoins Sob Cerco no Inverno de Liquidez

KuCoin Ventures Weekly Report: Criptomoedas Sob a Sombra do Aumento das Taxas do Japão: Liquidação de Machi, Queda do Monad e Stablecoins Sob Cerco no Inverno de Liquidez

2025/12/02 10:06:02

1. Destaques Semanais do Mercado

Encruzilhada Após uma Recuperação Interrompida: Jogos e Sentimentos em um Mercado Volátil

Na semana passada, o mercado secundário de criptomoedas vivenciou várias oscilações repetidas. O mercado não escolheu simplesmente uma direção entre alta e baixa; em vez disso, encenou um drama de montanha-russa entre "medo extremo" e "ganância extrema," caracterizado por um "agachamento profundo seguido de um salto," apenas para enfrentar um "golpe repentino." Por um lado, apoiado pelas condições técnicas de sobrevenda de curto prazo, expectativas de cortes nas taxas de juros macroeconômicas e a fé "bull" persistente de instituições como a MicroStrategy, o BTC concluiu uma reversão em V saindo do vale do desespero de $81.000 para um pico de $92.000 em um curto período, demonstrando boa resiliência. Por outro lado, a crueldade dos jogos on-chain e as violentas flutuações de ativos individuais levaram fundos agressivos que tentaram capturar retornos excessivos na volatilidade a pagar um preço doloroso.

Em um ambiente carente de capital incremental sustentado, o lançamento da blockchain pública de alto desempenho Monad (MON) forneceu uma excelente amostra para observar diferenças no preço de ativos sob diferentes estruturas de mercado. Como um projeto destaque estreando na Coinbase, a tendência do MON também apresentou mudanças dramáticas.

Como a principal liquidez está concentrada na Coinbase, que possui atributos robustos de conformidade, o mercado apresentou um estado mais nativo, dominado pelo varejo e marcado por um jogo natural. Essa estrutura levou a um extremo de "precificação emocional". Na abertura de 24 de novembro, sob a ressonância da pressão de venda do airdrop e do pânico do varejo, MON enfrentou um clássico cenário de "Sell the News". O preço caiu rapidamente, rompendo o preço de captação de recursos e gerando pânico de curto prazo ao romper abaixo do preço da oferta pública.

Em um mercado carente de fundos de controle fortes como amortecedor, os comentários de líderes de opinião foram amplificados juntamente com as emoções. À medida que o BTC se recuperava, o fundador da BitMEX, Arthur Hayes, declarou "$MON para $10", impulsionando o MON a completar a corrida final de sua reversão em V. No entanto, apenas 2 dias depois, quando Hayes anunciou que havia "encerrado sua posição" e, no contexto de um mercado mais amplo enfraquecido, o preço de MON rapidamente retornou ao ponto inicial da oferta pública e voltou a cair abaixo dele.

Olhando para a semana passada, acompanhada pelo TGE e os lançamentos de mainnet de blockchains públicos de "nível rei", embora as narrativas on-chain tenham aquecido até certo ponto, trata-se essencialmente de uma rotação rápida e de um jogo de fundos existentes entre diferentes setores. As oscilações do Monad e os registros de liquidação de Machi Big Brother nos lembram da fragilidade do sentimento do mercado. No entanto, a chave para saber se o mercado pode realmente sair do lamaçal da volatilidade não está apenas no jogo dos recursos existentes, mas nas mudanças nos níveis macroeconômicos externos. Com o aumento das expectativas de alta de taxas pelo Banco do Japão e novas mudanças nos fluxos de fundos globais de ETFs, a "mão macro" está se preparando para reassumir o poder de precificação do mercado.

2. Sinais de Mercado Selecionados da Semana

Apetite de Risco Global Freia Após o Feriado: Sinais Hawkish do BOJ Provocam Reversão enquanto Cripto Estende Declínio em Meio à Redução de Liquidez

Na última sexta-feira, as ações dos EUA ampliaram o rali do Dia de Ação de Graças, com o S&P 500 e o Nasdaq registrando cinco dias consecutivos de ganhos. O S&P, em particular, apresentou seu melhor desempenho na semana de Ação de Graças desde 2008. No entanto, já na manhã de segunda-feira, o otimismo pós-feriado reverteu drasticamente. No Japão, uma nova rodada de estímulo fiscal reacendeu preocupações sobre a sustentabilidade da dívida, levando os rendimentos dos títulos de 2 anos do governo japonês (JGB) ao nível mais alto desde junho de 2008.

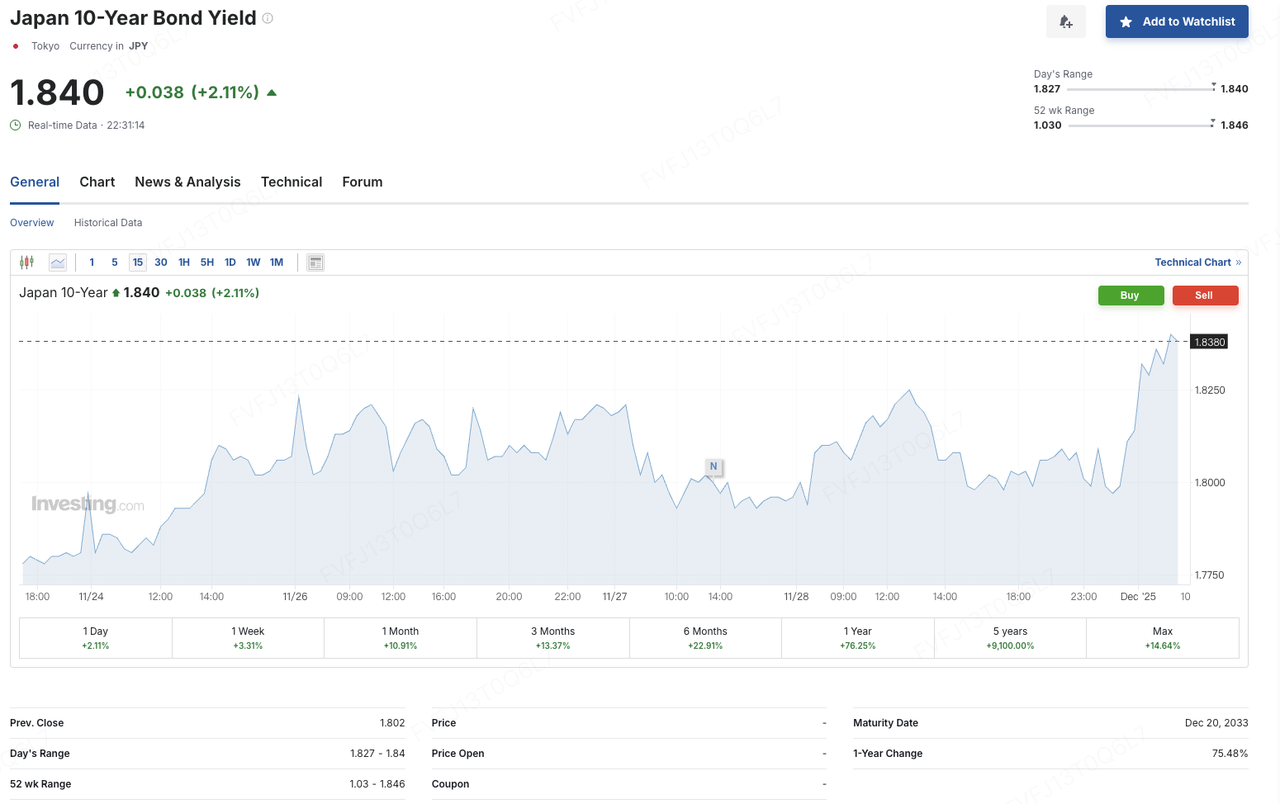

Ao mesmo tempo, o governador do Banco do Japão, Kazuo Ueda, fez um discurso em Nagoya e, de forma incomum, forneceu um cronograma concreto para possíveis aumentos de taxas — afirmando que o BOJ “considerará os prós e contras de aumentar a taxa de política monetária na próxima reunião de política monetária” e “tomará a decisão certa sobre as taxas de juros na reunião de dezembro”, ao mesmo tempo em que enfatizou que, se as previsões econômicas se concretizarem como esperado, o BOJ começará a aumentar as taxas. Os mercados interpretaram isso como um forte sinal de encerramento do regime de política monetária ultra-flexível. Após suas declarações, o par USD/JPY caiu, o rendimento dos JGBs de 10 anos subiu para cerca de 1,84%, o rendimento dos títulos de 30 anos subiu para aproximadamente 3,385%, o índice TOPIX ampliou as perdas para cerca de 1% e o sentimento de risco enfraqueceu nos ativos globais.

Fonte dos Dados: Investing.com

Além desse “reajuste global das taxas”, as vulnerabilidades internas tanto das ações quanto das criptomoedas foram ainda mais expostas. O CEO da MicroStrategy, Phong Le, afirmou recentemente que a empresa só consideraria vender bitcoin caso seu preço por ação negociasse abaixo do valor patrimonial líquido (NAV) por ação e os canais de financiamento externos fossem restringidos. Com ações preferenciais emitidas recentemente e outros instrumentos gradualmente entrando em janelas de pagamento e recompra, espera-se que as obrigações anuais de financiamento da empresa cheguem a aproximadamente USD 750–800 milhões. A gestão planeja priorizar a emissão de novos capitais próprios a preços acima do mNAV para atender a essas necessidades de caixa. Esses comentários reforçaram as preocupações do mercado em relação ao modelo de “tesouraria de bitcoin altamente alavancada + forte dependência de refinanciamento nos mercados de capitais”, tornando os ativos relacionados mais vulneráveis ao desinvestimento à medida que as expectativas de taxas e liquidez se tornam mais restritivas.

Nesse cenário de pressões combinadas macroeconômicas e estruturais, os contratos futuros de ações dos EUA, o índice Nikkei e os ativos de cripto tiveram quedas nas negociações no início desta segunda-feira. O otimismo pós-feriado, ancorado na narrativa de “pouso suave + cortes de taxa”, rapidamente deu lugar a preocupações sobre uma mudança na política do Japão e uma nova alta nos rendimentos globais de longo prazo — e essa transição foi imediatamente refletida na ação dos preços. Após o Dia de Ação de Graças, o bitcoin subiu brevemente e de forma consistente de USD 86.000 para acima de USD 93.000, mas não conseguiu apresentar uma continuidade significativa respaldada por forte volume de negociações.

Por volta das 8:00 a.m. de 1º de dezembro (GMT+8), o BTC caiu aproximadamente 3,7% em uma hora, passando de cerca de USD 90.000 para abaixo de USD 87.000. O ETH recuou de cerca de USD 3.000 para a faixa de USD 2.800, enquanto principais altcoins apresentaram outra queda generalizada. Em termos mensais, o BTC caiu cerca de 17,67% em novembro, registrando seu pior desempenho mensal para novembro desde 2018 (quando caiu cerca de 36,57% no mesmo mês); o ETH perdeu cerca de 22,38% em novembro, também registrando seu novembro mais fraco desde 2018. A dominância do Bitcoin permanece em torno de 58%, e o sentimento geral do mercado continua na zona de "medo".

Fonte de Dados: CoinGlass

Do ponto de vista de volume e liquidez, o mercado cripto em novembro efetivamente entrou em um regime de "preço fraco, giro fraco". De acordo com The Block, o volume total de negociação à vista em CEX caiu para cerca de USD 1,59 trilhão em novembro, uma redução de aproximadamente 26,7% em relação a outubro e no nível mais baixo desde junho deste ano. Paralelamente, canais "semelhantes à negociação à vista" fora das exchanges também registraram saídas: ETFs de bitcoin à vista dos EUA tiveram resgates líquidos de cerca de USD 3,48 bilhões em novembro, o maior fluxo de saída mensal desde fevereiro.

Em uma base semanal, no entanto, a pressão diminuiu um pouco. Na semana mais recente, ETFs à vista de BTC e ETH interromperam uma sequência de quatro semanas de saídas líquidas, registrando entradas líquidas de aproximadamente USD 70,05 milhões e USD 312 milhões respectivamente. Isso sugere que algum capital de médio a longo prazo está reaparecendo cautelosamente em níveis mais baixos, embora a escala ainda não seja suficiente para reverter o cenário mais amplo de condições de financiamento apertadas.

Fonte de Dados: SoSoValue

Em termos de estrutura de capital, a divergência no ecossistema de ETFs continua a se ampliar. Por um lado, Cristiano Castro, Diretor de Desenvolvimento de Negócios da BlackRock Brasil, observou em uma entrevista que o ETF de bitcoin da empresa tornou-se uma das suas linhas de produtos mais lucrativas, com entradas líquidas no primeiro ano ultrapassando USD 52 bilhões — superando de forma significativa os fluxos combinados de outros ETFs lançados ao longo da última década. Isso oferece um exemplo tangível para gestores de ativos tradicionais que consideram uma expansão sustentável de suas ofertas de ativos digitais. Por outro lado, sob as novas regras, uma onda de ETFs de altcoins (incluindo Solana, XRP, Dogecoin, etc.) chegou ao mercado. Esses produtos não passaram por aprovações individualizadas e caso a caso pela SEC; em vez disso, utilizaram um “padrão genérico de listagem” e o pouco conhecido mecanismo da Regra 8(a) para se tornarem efetivos quase automaticamente, acelerando os lançamentos sob um framework de aquiescência regulatória e impulsionando a integração de ativos cripto no ecossistema tradicional de ETFs.

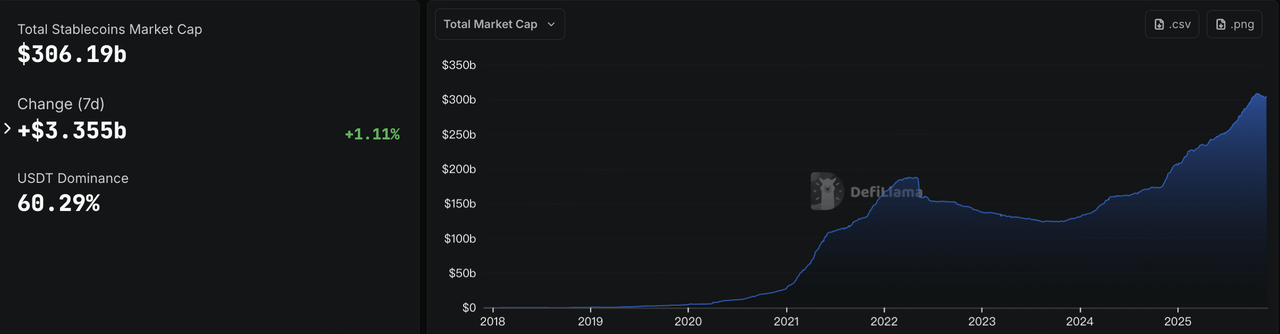

A liquidez on-chain conta uma história semelhante. Após várias semanas consecutivas de queda, a capitalização total de mercado das stablecoins voltou a subir nesta semana, ultrapassando novamente USD 306 bilhões. O USDC foi o principal impulsionador desse movimento de recuperação, com sua oferta circulante aumentando cerca de 3,77% na última semana. No contexto de volumes mais fracos de negociação à vista em CEXs e reduções em BTC/ETH, isso se destaca como um raro sinal positivo em um “inverno de liquidez” e sugere indiretamente que parte do capital está rotacionando de ativos de risco para posições mais neutras em stablecoins.

Fonte de Dados: DeFiLlama

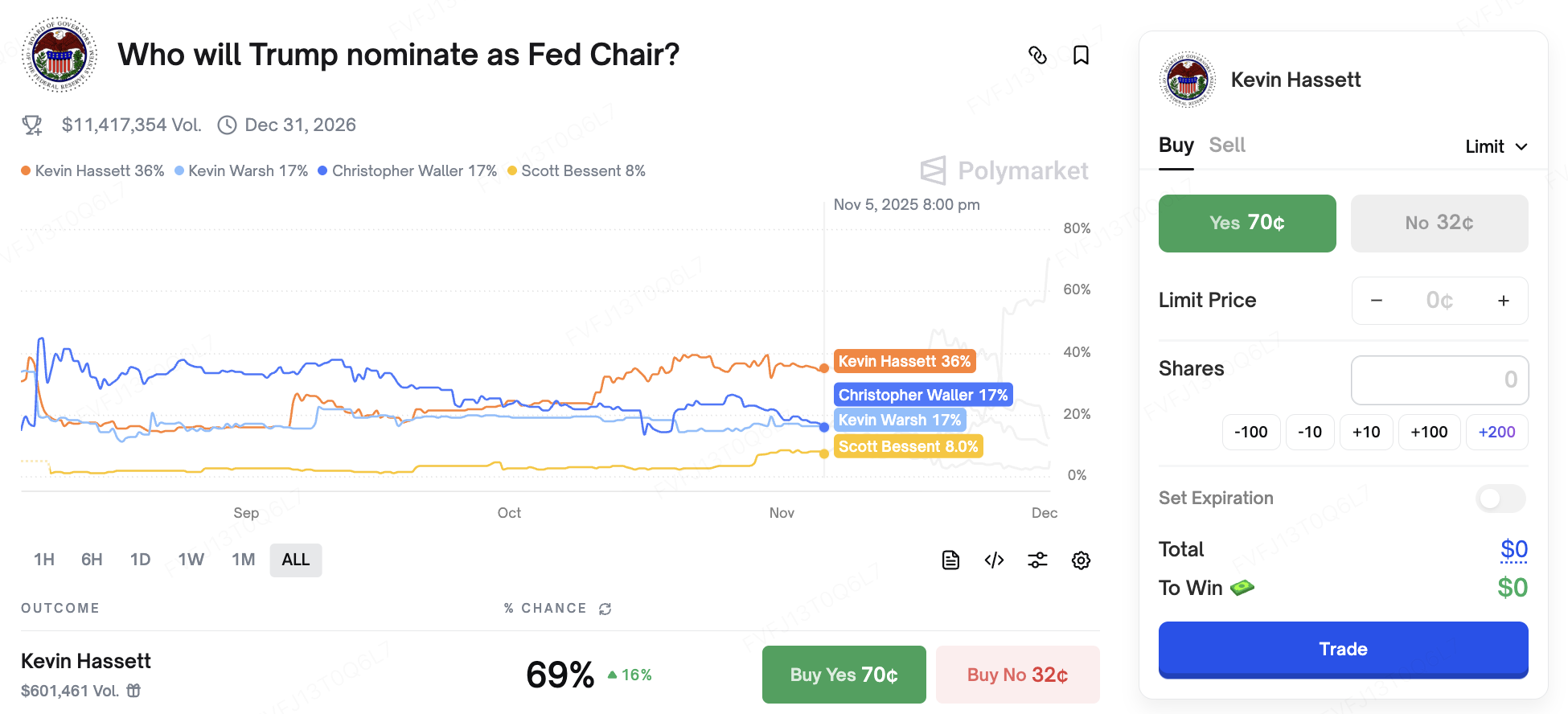

No lado das taxas, a narrativa macroeconômica continua volátil. Nesta terça-feira, o Presidente do Federal Reserve, Jerome Powell, fará declarações em um evento comemorativo — o tema ainda não foi divulgado, e os mercados estarão atentos a quaisquer sinais sobre a reunião FOMC de dezembro. Politicamente, as incertezas relacionadas às eleições nos EUA também começam a influenciar as expectativas de taxas: em seus últimos comentários, Donald Trump disse que “já decidiu” quem quer como próximo Presidente do Fed e anunciará sua escolha “muito em breve.” Os mercados amplamente veem Kevin Hassett, ex-Presidente do Conselho de Assessores Econômicos da Casa Branca, como um dos principais candidatos. No Polymarket, sua probabilidade implícita de ser nomeado chegou, em alguns momentos, a quase 70%, e ele é amplamente percebido como um “dov favorável a cortes de taxas + redução de impostos.”

Fonte de Dados: Polymarket

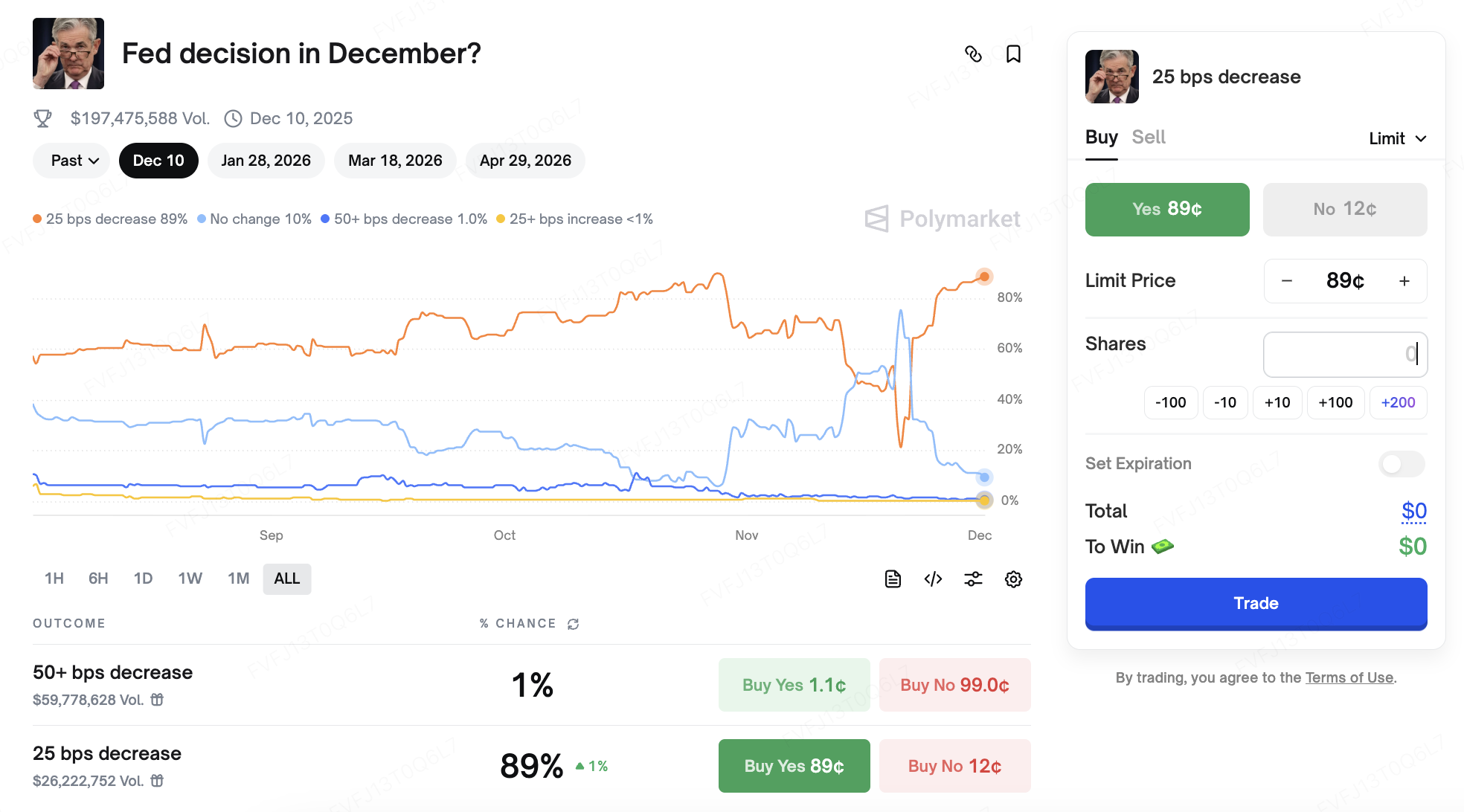

No front de dados, o PPI de novembro veio significativamente abaixo das expectativas, indicando um alívio maior nas pressões inflacionárias. A ferramenta CME FedWatch mostra que as expectativas do mercado para cortes adicionais nas taxas ao longo do próximo período subiram para cerca de 87,4%. Ao mesmo tempo, o equilíbrio delicado entre “queda da inflação, pressão nos preços dos ativos e o risco de condições financeiras mais rígidas” está tornando o precificação futura da trajetória das taxas cada vez mais volátil.

Fonte de Dados: Ferramenta CME FedWatch

Eventos Principais para Acompanhar Esta Semana:

1º de dezembro: Divulgação dos PMI da China; Índice ISM de Manufatura dos EUA em novembro.

1º de dezembro:EUA–Rússia em diálogo, com os mercados atentos a possíveis sinais sobre a situação Rússia–Ucrânia.

5 de dezembro: Os EUA divulgarão dados macroeconômicos anteriormente adiados, incluindo o relatório PCE de setembro (amplamente considerado o indicador de inflação preferido do Fed) e os números de renda pessoal. Esses dados serão insumos-chave para a reunião do FOMC nos dias 9 a 10 de dezembro. O Fed agora está em seu período de blackout.

Catalisadores de IA: A Amazon realizará uma conferência de tecnologia nesta semana, com foco no chip Trainium3 e nas atualizações do modelo Nova; a Nvidia participará da Global Technology and AI Conference do UBS no dia 2 de dezembro, onde comentários e orientações podem influenciar ainda mais o apetite ao risco em ativos ligados à tecnologia e IA.

Observação de Financiamento do Mercado Primário:

Nesta semana, o mercado primário nativo de cripto continuou a mostrar sinais de “resfriamento”. De acordo com a CryptoRank, o montante total de financiamentos divulgados em capitais próprios e tokens nas últimas semanas permanece próximo ao limite inferior do intervalo deste ano. As negociações continuam acontecendo, mas o tamanho médio das rodadas diminuiu, e mais atividades incrementais estão agora concentradas em IPOs, transações pós-IPO e M&A — ou seja, negócios de “ciclo tardio”, onde o capital prefere plataformas reguladas e ativos de infraestrutura essencial.

Fonte de dados: CryptoRank

No nível das exchanges regionais regulamentadas, a Coreia testemunhou uma transação histórica. A controladora da Upbit, Dunamu, e a subsidiária financeira da Naver, a Naver Financial, anunciaram um acordo de troca de ações avaliado em aproximadamente USD 10,3 bilhões. Sob os termos do acordo, os acionistas da Dunamu receberão 2,54 novas ações emitidas pela Naver Financial para cada ação da Dunamu. Legalmente, a Dunamu se tornará uma subsidiária integral da Naver Financial após o fechamento da transação. Economicamente, no entanto, a estrutura se assemelha mais a uma “fusão reversa”: a substancial emissão de novas ações significa que os atuais acionistas da Dunamu se tornarão o maior bloco acionário da Naver Financial, efetivamente tornando os acionistas vinculados à Upbit os principais tomadores de decisão por trás da plataforma financeira combinada. Os mercados veem amplamente isso como um exemplo emblemático da integração entre um “gigante da internet doméstico e uma leading compliant CEX”, além de criar um veículo que, no futuro, poderia avaliar um potencial IPO na Nasdaq ou outros caminhos de listagem no exterior via a entidade combinada — embora a administração até o momento não tenha fornecido um cronograma oficial.

Em Hong Kong, o HashKey Group passou pela audiência de listagem na Bolsa de Valores de Hong Kong e planeja listar suas ações no Conselho Principal. As expectativas do mercado situam o tamanho potencial de captação de recursos na faixa de centenas de milhões de dólares. Caso seja bem-sucedido, o HashKey provavelmente se tornará um dos primeiros grupos de ativos digitais totalmente regulamentados a listar sob o novo regime de ativos virtuais de Hong Kong, fornecendo ao mercado um ponto de referência inicial de avaliação pública para o modelo integrado de “exchange + gestão de ativos + corretagem”.

Paxos Adquire Fordefi por Mais de USD 100 Milhões para Fortalecer Infraestrutura de Stablecoin e Tokenização

O provedor de infraestrutura blockchain regulamentado de Nova York, Paxos, anunciou a aquisição da fornecedora de carteiras de nível institucional MPC, Fordefi, com vários relatos da mídia citando um valor de negociação superior a USD 100 milhões. Fundada em 2021 e operando em Tel Aviv e Nova York, a Fordefi atende a quase 300 clientes institucionais com carteiras de computação multipartidária (MPC) e infraestrutura de acesso DeFi. Sua plataforma processa mais de USD 120 bilhões em volume de transações on-chain por mês, e sua equipe de 40–50 pessoas será mantida e ampliada após a fusão.

A Paxos, por sua vez, é a emissora de várias stablecoins regulamentadas e produtos de tokenização, incluindo USDP, PAXG e o PYUSD do PayPal. Sua infraestrutura subjacente já suporta custódia e liquidação para grandes instituições financeiras e fintechs, como PayPal, Mastercard e Nubank. Ao integrar a carteira MPC e o stack de conectividade DeFi da Fordefi, a Paxos está efetivamente combinando “custódia regulamentada + carteira institucional não custodial + acesso DeFi” em uma única solução: uma que simultaneamente atende aos requisitos institucionais de segurança e auditabilidade de ativos, enquanto permite a participação controlada em liquidez DeFi, empréstimos e estratégias de rendimento.

Estruturalmente, o acordo destaca uma tendência mais ampla de integração vertical entre a “emissão de stablecoins e infraestrutura de wallets”, ajudando instituições financeiras tradicionais a resolver três pontos críticos — custódia de ativos, gestão de chaves e interação on-chain — dentro de um único ecossistema de fornecedores. Ao mesmo tempo, envia um sinal claro sobre onde a próxima etapa de demanda institucional pode se concentrar: em modelos híbridos que combinam custódia regulamentada com acesso ao DeFi , ao invés de custódia autônoma ou emissão de stablecoins como produto único.

Variáveis-chave a serem observadas daqui para frente incluem: o grau de independência da marca e linha de produtos que a Fordefi mantém dentro da Paxos; a taxa de crescimento dos ativos sob custódia e controle (AUC/AUM) nos negócios combinados de custódia e wallets; e a porcentagem de stablecoins emitidos pela Paxos usados em pagamentos institucionais, liquidação e atividades DeFi. Juntas, essas métricas determinarão o quanto essa aquisição amplifica, de fato, a narrativa de "infraestrutura regulamentada" — e quão durável esse impacto se mostrará.

3. Projeto Spotlight

Tether classificada como "Junk", stablecoins voltam a causar impacto

Na semana passada, duas forças do Oriente e do Ocidente coincidentemente direcionaram suas atenções às stablecoins, revelando que tanto o mercado quanto os reguladores ainda alimentam preocupações sobre este segmento cheio de fantasia e dinheiro quente.

Em 26 de novembro, a S&P Global Ratings lançou uma ofensiva feroz contra a gigante cripto-nativa Tether. Em sua última Avaliação de Estabilidade de Stablecoins: Tether (USDT) , a agência rebaixou a classificação do USDT da Tether de Nível 4 (Restrito) para Nível 5 (Fraco), o nível mais baixo em seu sistema de classificação. De acordo com o relatório original divulgado pela S&P em 26 de novembro, esse rebaixamento não foi um julgamento qualitativo causado por um simples viés inerente contra as criptomoedas, mas fundamentado em preocupações quantitativas sobre a estrutura de ativos de reserva cada vez mais agressiva da Tether:

A lógica matemática de uma "almofada de segurança" falhando: O relatório da S&P aponta como ponto central que, em 30 de setembro de 2025, o Bitcoin representava aproximadamente 5,6% do USDT circulante, enquanto, com uma taxa de colateralização de 103,9%, a margem de excesso implícita de colateral da Tether era de apenas 3,9%. Isso significa que "as reservas já não conseguem absorver totalmente uma queda no valor do Bitcoin." Caso o Bitcoin sofra uma correção profunda, combinada com a volatilidade de outros ativos de alto risco, a Tether enfrentará o risco de subcolateralização.

Reestruturação agressiva do balanço patrimonial: S&P monitorou que, ao longo do último ano, a proporção de ativos de alto risco (incluindo títulos corporativos, metais preciosos, Bitcoin, empréstimos garantidos, etc.) nas reservas da Tether aumentou de 17% para 24%. Embora esses ativos possam proteger contra a inflação, eles enfrentam maiores riscos de crédito, mercado e câmbio, além de oferecerem transparência limitada nas divulgações.

Questões sobre a Regulamentação de El Salvador: Com relação à mudança de registro da Tether das BVI para El Salvador, apesar de a S&P considerar a aceitação da regulamentação como um passo positivo, afirmou de forma direta que o marco regulatório de El Salvador "não é robusto o suficiente" em comparação com Europa e EUA. Isso se reflete principalmente no fato de que o marco permite que ativos de alta volatilidade, como Bitcoin, sejam incluídos nas reservas e carece de exigências rigorosas para segregação de ativos, tornando impossível isolar efetivamente os ativos de reserva do risco de falência do emissor.

Enfrentando a classificação de "junk bond", o CEO da Tether, Paolo Ardoino, adotou uma postura extremamente combativa. Declarou sem rodeios que o modelo da S&P foi "projetado para um sistema financeiro tradicional quebrado" e viu esse descontentamento como um símbolo de orgulho. Para refutar as dúvidas com fatos, ele retuitou o relatório de garantia da Tether do terceiro trimestre de 2025, utilizando um conjunto de dados financeiros sólidos para demonstrar as ainda formidáveis capacidades financeiras da Tether:

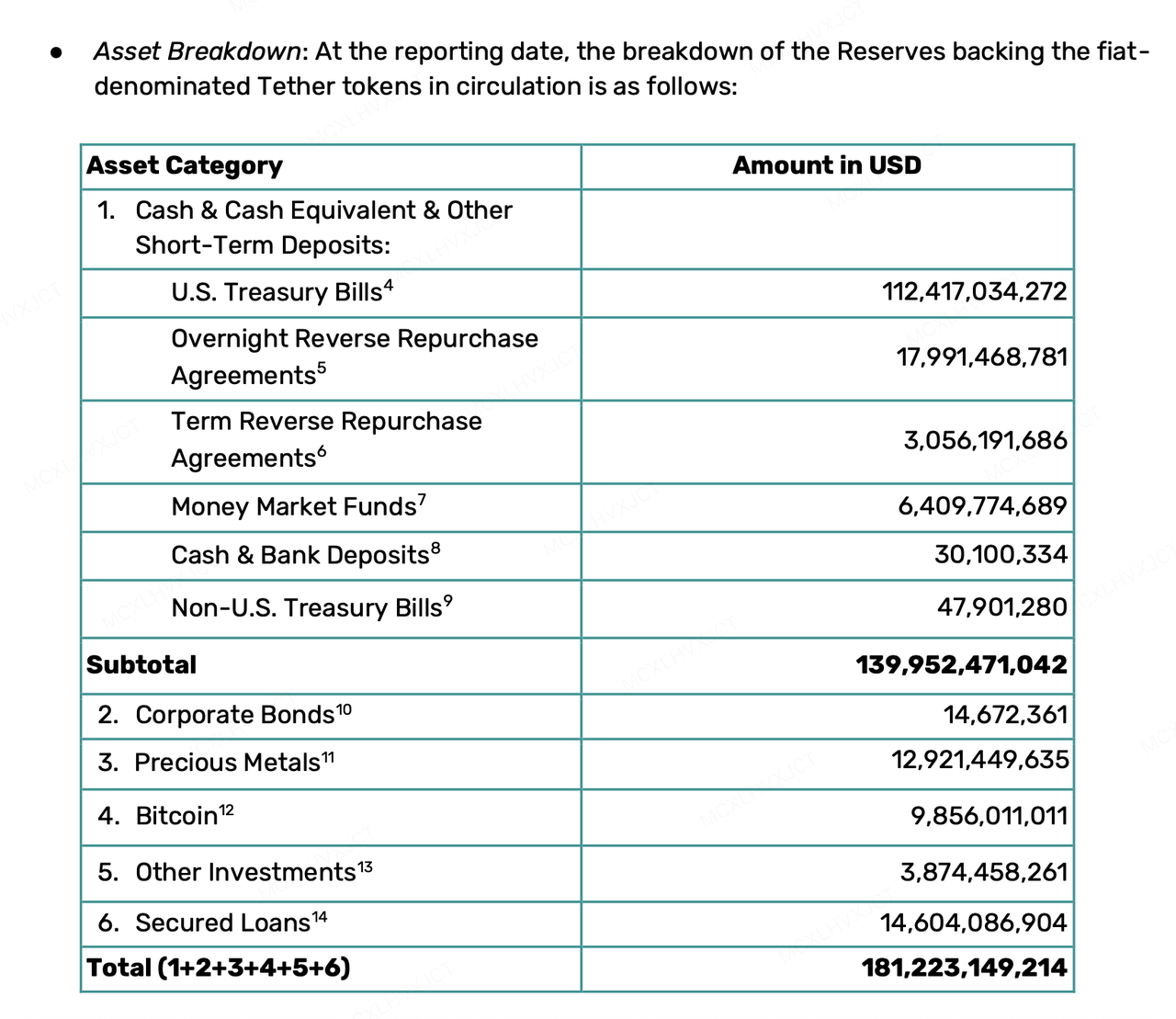

Reservas Enormes e Excedente Adicional: Até o terceiro trimestre de 2025, os ativos totais da Tether alcançaram 181,2 bilhões de dólares, com USDT em circulação no valor de 174,4 bilhões de dólares. Além de reservas de ativos líquidos em 100%, a empresa também possui mais de 6,8 bilhões de dólares em reservas excedentes.

Participações em Títulos do Tesouro Comparáveis a Nações Importantes: Com mais de 135 bilhões de dólares em Títulos do Tesouro dos EUA (diretos + indiretos), tornou-se um dos maiores detentores de dívida dos EUA no mundo.

Rentabilidade Impressionante: O lucro líquido nos primeiros três trimestres de 2025 ultrapassou 10 bilhões de dólares, e o fornecimento de USDT aumentou em 17 bilhões no terceiro trimestre apenas.

Por outro lado, o impacto regulatório do leste chegou rapidamente e com uma abordagem mais precisa. Em uma reunião na semana passada, o Banco Popular da China definiu explicitamente, pela primeira vez, as "stablecoins" como moeda virtual e apontou seus defeitos naturais em questões de AML (Prevenção à Lavagem de Dinheiro) e KYC (Conheça Seu Cliente). Embora Hong Kong esteja promovendo ativamente um sandbox para stablecoins, os reguladores da China continental estão determinados a eliminar quaisquer caminhos cinzentos para especulação ou outros usos não conformes por meio do conceito de stablecoins, limitando estritamente os cenários de aplicação dessas moedas ao âmbito de comércio físico e pagamentos.

A agitação desta semana no mercado de stablecoins destaca alguns desalinhamentos entre a prática das stablecoins e os requisitos dos sistemas tradicionais de classificação e dos governos. Os sistemas tradicionais de classificação exigem estabilidade no "valor nominal monetário," favorecendo, assim, dinheiro em caixa e dívida de curto prazo, enquanto os reguladores esperam que as stablecoins cumpram as obrigações de KYC e AML. Por outro lado, a Tether parece buscar estabilidade no "poder de compra real," acumulando Bitcoin e ouro, enquanto diversas stablecoins e stablecoins descentralizadas buscam o uso permissionless do DeFi e maior proteção de privacidade. Sob o desalinhamento de demandas de cenários e padrões de avaliação, além da realidade mista de empresas privadas desempenhando os papéis de emissor e banco central simultaneamente, o segmento de stablecoins está destinado a enfrentar um jogo de longo prazo envolvendo confiança e regulamentação no futuro.

Sobre a KuCoin Ventures

A KuCoin Ventures é o principal braço de investimentos da KuCoin Exchange, uma plataforma global de cripto líder e confiável, que atende mais de 40 milhões de usuários em mais de 200 países e regiões. Com o objetivo de investir nos projetos de cripto e blockchain mais disruptivos da era Web 3.0, a KuCoin Ventures apoia financeiramente e estrategicamente os criadores de cripto e Web 3.0, fornecendo insights profundos e recursos globais. Como um investidor orientado pela comunidade e por pesquisas, a KuCoin Ventures trabalha de perto com projetos de portfólio ao longo de todo o ciclo de vida, com foco em infraestruturas Web 3.0, IA, Aplicativos de Consumo, DeFi e PayFi.

Aviso Legal Estas informações gerais de mercado, possivelmente provenientes de fontes terceirizadas, comerciais ou patrocinadas, não representam conselhos financeiros ou de investimento, oferta, solicitação ou garantia. Isentamo-nos de responsabilidade pela sua precisão, completude, confiabilidade e quaisquer perdas resultantes. Investimentos/negociações são arriscados; desempenhos passados não garantem resultados futuros. Os usuários devem pesquisar, avaliar prudentemente e assumir total responsabilidade.

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.