Kelly Criterion Explained: Como traders profissionais usam matemática para maximizar o crescimento

O comércio moderno já não se trata apenas de encontrar boas entradas e saídas. O dimensionamento de posição tornou-se um dos fatores mais importantes para determinar o sucesso a longo prazo. Muitos traders falham não porque sua estratégia está errada, mas porque arriscam muito ou muito pouco em cada negociação. É aí que frameworks matemáticos como o Critério Kelly entram em jogo. Originalmente desenvolvido na teoria da informação, o Critério Kelly encontrou forte aplicação na finança e no comércio. Ele fornece uma fórmula para determinar a porcentagem ideal de capital a ser arriscada em uma negociação com base na probabilidade e nos retornos esperados.

Embora o conceito possa parecer técnico, seu objetivo é simples: maximizar o crescimento de capital a longo prazo enquanto minimiza o risco de ruína. Traders profissionais e fundos quantitativos utilizam variações desse modelo para gerenciar riscos de forma mais eficaz. Em um mercado onde a incerteza é constante, ter uma abordagem estruturada para o dimensionamento de posições oferece uma vantagem significativa. O Critério Kelly se destaca porque se baseia na probabilidade, e não na intuição, tornando-se uma ferramenta poderosa para negociação disciplinada.

Declaração de tese

O Critério de Kelly permanece como uma das ferramentas matemáticas mais eficazes para traders, pois determina sistematicamente o tamanho ideal da posição com base na probabilidade, equilibrando crescimento e risco em mercados incertos.

A História de Origem: Da Teoria da Informação aos Pisos de Negociação

O Critério de Kelly foi introduzido pela primeira vez em 1956 por John L. Kelly Jr., um pesquisador que trabalhava nos Bell Labs. Seu trabalho não foi inicialmente destinado aos mercados financeiros, mas sim para melhorar a transmissão de sinais em canais de comunicação ruidosos. A ideia central era maximizar a taxa na qual a informação poderia ser transmitida de forma eficiente. Conforme o tempo passou, matemáticos e economistas perceberam que o mesmo princípio poderia ser aplicado ao crescimento de capital. O conceito foi posteriormente adotado por jogadores e investidores que reconheceram seu potencial para otimizar os tamanhos das apostas. Nos anos 1980 e 1990, fundos hedge e traders profissionais começaram a integrar modelos baseados no Kelly em seus sistemas de gerenciamento de risco. O apelo do Critério de Kelly reside em sua fundação científica. Ele não depende de adivinhação ou julgamento subjetivo.

Em vez disso, ele utiliza probabilidade e resultados esperados para determinar quanto capital deve ser alocado a uma determinada oportunidade. Isso o torna particularmente valioso no comércio moderno, onde decisões devem ser tomadas rapidamente e de forma consistente. Hoje, o Critério Kelly é amplamente discutido na finança quantitativa e considerado uma pedra angular da teoria de apostas ótimas.

Decifrando a Fórmula por Trás do Critério Kelly

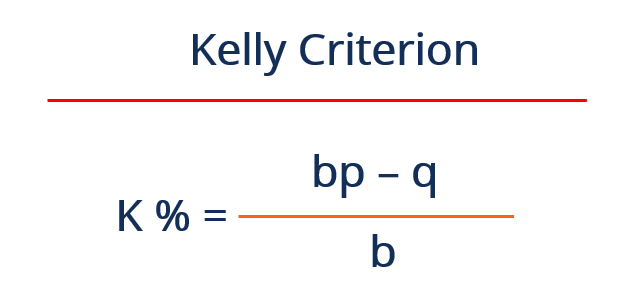

O Critério de Kelly é expresso por uma fórmula simples que determina a fração ideal de capital a ser arriscada em uma negociação. A fórmula leva em conta a probabilidade de vitória, a probabilidade de perda e a razão de pagamento. Pode ser escrita como: f = (bp − q) / b, onde f representa a fração de capital a ser arriscada, b é a razão entre lucro e perda, p é a probabilidade de vitória e q é a probabilidade de perda. Embora a equação possa parecer simples, suas implicações são poderosas. Ela fornece uma resposta precisa para uma pergunta com a qual muitos traders lutam: quanto devo arriscar nesta negociação?

Ao incorporar tanto a probabilidade quanto o payoff, a fórmula garante que o dimensionamento da posição esteja alinhado à qualidade da oportunidade. Uma operação com maior probabilidade de sucesso ou melhor relação recompensa-risco justificará uma alocação maior de capital. Por outro lado, configurações mais fracas resultam em posições menores. Esse ajuste dinâmico é o que torna o Critério Kelly tão eficaz. Ele garante que o capital seja alocado de forma eficiente, maximizando o potencial de crescimento enquanto controla o risco.

Por que o dimensionamento da posição é mais importante do que o momento de entrada

Muitos traders se concentram fortemente em encontrar o ponto de entrada perfeito. Embora o momento seja importante, o tamanho da posição geralmente tem um impacto maior no desempenho a longo prazo. Mesmo uma estratégia lucrativa pode falhar se os tamanhos das posições forem muito grandes ou inconsistentes. O Critério de Kelly resolve esse problema ao fornecer uma abordagem estruturada para dimensionar as negociações. Ele garante que o risco seja proporcional à qualidade da oportunidade. Isso reduz a probabilidade de perdas significativas que possam danificar uma conta de negociação. Traders profissionais entendem que preservar o capital é tão importante quanto gerar retornos.

Ao usar um framework matemático, eles podem evitar as armadilhas comuns de superconfiança e tomada de decisão emocional. O Critério Kelly também ajuda a manter a consistência. Em vez de ajustar os tamanhos das posições com base na intuição, os traders confiam em valores calculados. Isso leva a um desempenho mais estável ao longo do tempo. Em mercados voláteis, onde as condições podem mudar rapidamente, ter um método confiável para dimensionar posições torna-se essencial. O Critério Kelly fornece essa confiabilidade, tornando-se uma ferramenta valiosa tanto para traders individuais quanto para investidores institucionais.

Calculando um negócio real usando a fórmula Kelly

Entender o Critério de Kelly torna-se mais claro quando aplicado a um exemplo real. Considere um trader que possui uma estratégia com uma taxa de sucesso de 60 por cento. Em cada operação vencedora, o trader ganha o dobro da quantia arriscada, resultando em uma razão de pagamento de 2:1. Usando a fórmula de Kelly, o cálculo fica: f = (2 × 0,6 − 0,4) / 2. Isso se simplifica para f = (1,2 − 0,4) / 2, o que equivale a 0,4. Isso significa que o trader deve arriscar 40 por cento de seu capital em cada operação, de acordo com a estratégia de Kelly completa.

Embora isso possa parecer agressivo, ele reflete a força da vantagem de negociação. Na prática, a maioria dos traders utiliza uma fração do valor de Kelly para reduzir o risco. Por exemplo, usar meia-Kelly resultaria em arriscar 20% do capital por negociação. Esse ajuste ajuda a gerenciar quedas, mantendo ao mesmo tempo os benefícios da vantagem da estratégia. Este exemplo destaca como o Critério de Kelly traduz probabilidades teóricas em decisões práticas. Ele conecta a análise à execução, fornecendo diretrizes claras para alocação de capital. Ao aplicar esse método, os traders podem alinhar sua disposição para correr riscos com a força estatística de sua estratégia.

A Vantagem de Crescimento: Maximizando o Capital ao Longo do Tempo

Uma das principais vantagens do Critério de Kelly é seu foco no crescimento de capital a longo prazo. A fórmula é projetada para maximizar a taxa de crescimento geométrico de uma carteira de investimentos. Isso significa que ela prioriza o composto consistente em vez de ganhos de curto prazo. Ao longo do tempo, essa abordagem pode levar a retornos significativamente maiores em comparação com métodos de tamanho de posição fixo. A razão está na forma como o capital é alocado.

Ao aumentar os tamanhos das posições quando a vantagem é forte e reduzi-los quando a vantagem é fraca, o Critério de Kelly garante que o capital seja utilizado de forma eficiente. Essa alocação dinâmica permite que os traders aproveitem plenamente as condições favoráveis, ao mesmo tempo em que protegem contra perdas. Estudos em teoria de carteiras demonstraram que estratégias baseadas nos princípios de Kelly podem superar abordagens tradicionais em termos de taxa de crescimento.

No entanto, isso vem acompanhado de maior volatilidade, o que explica por que muitos traders ajustam a fórmula para se adequar à sua tolerância ao risco. Apesar disso, o princípio subjacente permanece poderoso. Ao se concentrar na maximização do crescimento ao longo do tempo, o Critério Kelly fornece um framework para sucesso sustentável no trading.

O Risco Oculto: Por Que o Kelly Completo Pode Ser Perigoso

Embora o Critério de Kelly ofereça uma solução matematicamente ideal, ele não está isento de riscos. Uma das principais preocupações é a volatilidade associada ao dimensionamento de posição com o valor completo de Kelly. Arriscar a fração recomendada inteira pode levar a drawdowns significativos, especialmente durante sequências de perdas. Isso ocorre porque a fórmula assume que as probabilidades e os resultados são conhecidos com certeza. Na realidade, as condições de mercado podem mudar, e as estimativas nem sempre são precisas. Traders profissionais estão cientes dessa limitação e frequentemente adotam uma abordagem mais conservadora. Ao aplicar uma fração do valor de Kelly, como meio ou quarto Kelly, eles reduzem o impacto da volatilidade.

Esse ajuste ajuda a equilibrar crescimento e risco, tornando a estratégia mais prática para negociação no mundo real. O conceito de “risco de ruína” também é importante. Mesmo com uma vantagem positiva, tamanhos de posição grandes podem levar a perdas substanciais se o mercado se comportar de forma inesperada. Compreender esses riscos é essencial para usar o Critério Kelly efetivamente. Ele não é uma solução única para todos, mas uma ferramenta que deve ser adaptada às circunstâncias individuais.

Por que os traders profissionais raramente usam o Kelly completo

Na teoria, a estratégia completa de Kelly maximiza o crescimento. Na prática, a maioria dos traders profissionais evita usá-la. A razão está no equilíbrio entre crescimento e estabilidade. A Kelly completa pode gerar os maiores retornos ao longo do tempo, mas também introduz volatilidade significativa. Grandes drawdowns podem ser psicologicamente desafiadores e difíceis de recuperar. Traders profissionais priorizam consistência e preservação de capital.

Ao usar uma fração do valor de Kelly, eles podem alcançar um desempenho mais estável. Essa abordagem reduz a probabilidade de grandes perdas, mantendo ao mesmo tempo os benefícios da estratégia. Também permite maior flexibilidade na gestão de risco. Os traders podem ajustar o tamanho das suas posições com base nas condições do mercado e na confiança em sua vantagem. Essa abordagem pragmática reflete as realidades do trading, onde a incerteza está sempre presente. O objetivo não é apenas maximizar os retornos, mas sobreviver e prosperar a longo prazo. Ao reduzir a alocação de Kelly, os traders encontram um equilíbrio entre crescimento e gestão de risco.

Comparando o Critério de Kelly a Estratégias de Risco Fixo

Estratégias de risco fixo envolvem arriscar uma porcentagem constante de capital em cada negociação, independentemente da configuração. Embora essa abordagem seja simples e fácil de implementar, ela não leva em conta variações na qualidade das negociações. O Critério de Kelly oferece uma alternativa mais dinâmica. Ao ajustar os tamanhos das posições com base na probabilidade e no retorno, ele garante que o capital seja alocado de forma mais eficiente. Isso leva a uma melhor utilização das oportunidades de negociação. Estratégias de risco fixo podem ser eficazes para manter a consistência, mas podem limitar o potencial de crescimento.

Por outro lado, o Critério de Kelly se adapta a condições mutáveis. Aumenta a exposição quando a vantagem é forte e a reduz quando a vantagem é fraca. Essa flexibilidade pode resultar em retornos gerais mais altos. No entanto, também exige uma estimativa precisa das probabilidades, o que pode ser desafiador. Cada abordagem possui suas vantagens e limitações. Traders profissionais frequentemente combinam elementos de ambas, utilizando cálculos baseados no Kelly para orientar sua gestão de risco, mantendo ao mesmo tempo um nível de consistência na execução.

A psicologia por trás da confiança em um modelo matemático

Depender de um modelo matemático para a tomada de decisões exige uma mudança de mentalidade. Muitos traders têm dificuldade em confiar em fórmulas em vez da intuição. O Critério de Kelly desafia isso ao fornecer um framework claro e lógico para o dimensionamento de posições. Ele elimina a necessidade de adivinhação e a substitui por decisões calculadas. Isso pode ser difícil no início, especialmente para traders acostumados a abordagens discricionárias. No entanto, aqueles que adotam o modelo frequentemente descobrem que ele melhora sua disciplina.

Ao seguir um sistema estruturado, eles reduzem a influência das emoções. Isso leva a um desempenho mais consistente ao longo do tempo. O benefício psicológico de ter um plano claro não pode ser subestimado. Ele proporciona confiança e reduz o estresse, especialmente durante períodos de volatilidade do mercado.

Confiar no Critério Kelly exige compreender seus princípios e limitações. Não se trata de seguir cegamente uma fórmula, mas de usá-la como um guia. Quando combinado com julgamento sólido, torna-se uma ferramenta poderosa para gerenciar riscos e otimizar o desempenho.

Aplicações Além da Negociação

O Critério de Kelly não se limita aos mercados financeiros. Seus princípios são utilizados em diversas áreas onde é necessário tomar decisões sob incerteza. Em apostas esportivas, ajuda a determinar tamanhos de aposta ótimos com base em probabilidades e odds. Em gestão de carteira, orienta decisões de alocação de ativos. Até mesmo em negócios, conceitos semelhantes são aplicados a estratégias de investimento e avaliação de risco.

A versatilidade do Critério Kelly reside em sua base na teoria da probabilidade. Ele pode ser adaptado a diferentes contextos onde os resultados são incertos. Essa ampla aplicabilidade destaca sua importância como ferramenta de tomada de decisão. No comércio, ele atua como uma ponte entre teoria e prática.

Ao aplicar princípios matemáticos a cenários do mundo real, ele ajuda os traders a tomar decisões mais informadas. Essa relevância interdisciplinar destaca o valor do Critério Kelly. Não é apenas uma estratégia de negociação, mas um framework para otimizar resultados em ambientes incertos.

O Futuro do Critério de Kelly no Trading Algorítmico

À medida que o comércio se torna cada vez mais automatizado, espera-se que o papel de modelos matemáticos como o Critério de Kelly cresça. Sistemas de negociação algorítmica dependem de cálculos precisos para tomar decisões. O Critério de Kelly encaixa-se naturalmente nesse framework. Ele fornece um método claro para determinar os tamanhos das posições com base em entradas estatísticas. Avanços na análise de dados e em aprendizado de máquina estão aprimorando a precisão dessas entradas. Isso permite uma estimativa mais precisa das probabilidades e resultados.

Como resultado, estratégias baseadas em Kelly estão se tornando mais eficazes. Alguns sistemas de negociação agora incorporam versões adaptativas do Critério Kelly que ajustam parâmetros em tempo real. Isso permite que eles respondam de forma mais eficiente às mudanças nas condições de mercado. A integração da tecnologia está ampliando o potencial do Critério Kelly.

Está evoluindo de um conceito teórico para uma ferramenta prática no trading moderno. À medida que os mercados continuam a se desenvolver, a importância de abordagens estruturadas e baseadas em dados provavelmente aumentará. O Critério de Kelly está bem posicionado para permanecer como um componente-chave dessa evolução.

Perguntas frequentes

1. O que é o Critério de Kelly em termos simples?

O Critério de Kelly é uma fórmula matemática usada para determinar quanto do seu capital arriscar em uma negociação com base na sua probabilidade de vitória e no potencial de recompensa.

2. Por que o Critério de Kelly é importante para traders?

Ajuda os traders a maximizar o crescimento a longo prazo enquanto gerenciam riscos, ajustando os tamanhos das posições de acordo com a força de sua vantagem no trading.

3. É seguro usar o percentual completo de Kelly?

Usar o valor completo do Kelly pode ser arriscado devido à alta volatilidade. A maioria dos traders prefere usar uma fração dele para reduzir drawdowns.

4. Iniciantes podem usar o Critério Kelly?

Sim, mas exige compreensão de probabilidades e manutenção de disciplina. Muitos iniciantes começam com versões simplificadas ou fracionárias.

5. Como você calcula a porcentagem de Kelly?

É calculado usando a fórmula f = (bp − q) / b, onde as variáveis representam probabilidades e razões de pagamento.

6. O Critério de Kelly garante lucros?

Não, ele não garante lucros. Ele otimiza o tamanho da posição com base em probabilidades, mas os resultados ainda dependem das condições de mercado.

Aviso

Este conteúdo é apenas para fins informativos e não constitui aconselhamento financeiro. Investimentos em criptomoedas envolvem riscos. Faça sua própria pesquisa (DYOR).

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.