Relatório Semanal da KuCoin Ventures: Gigantes se Reúnem no ADGM, Onda de Fusões e Aquisições no Setor de Pagamentos em Meio a Dinâmicas Macroeconômicas e a Transformação de Paradigma: RWAs Conformes e a Revolução da Era ICO

2025/12/16 09:06:02

1. Destaques Semanais do Mercado

Binance, Circle e Tether se Reúnem no ADGM: Abu Dhabi Acelera a Construção de um Hub Financeiro Global Confiável e Conformidade em Cripto

Nos dias 8 e 9 de dezembro, três principais instituições globais de cripto — Binance, Circle e Tether — anunciaram sucessivamente que suas entidades ou produtos obtiveram licenças oficiais ou reconhecimento regulatório do Abu Dhabi Global Market (ADGM). Este acontecimento imediatamente tornou-se um destaque na indústria. Uma análise mais profunda revela que, embora estas três aprovações sejam fundamentalmente diferentes dentro do framework regulatório do ADGM, juntas estabelecem um ecossistema financeiro digital completo e confiável.

Entre eles, a Binance obteve um conjunto abrangente de licenças — uma autorização total da Autoridade Reguladora de Serviços Financeiros (FSRA) da ADGM, tornando-se a primeira plataforma de ativos digitais do mundo sob a estrutura da ADGM a deter simultaneamente três licenças: Recognised Investment Exchange (RIE), Recognised Clearing House (RCH) e Broker-Dealer. Essa estrutura de "trindade" será lançada oficialmente em 5 de janeiro de 2026, com a Binance operando seus negócios principais por meio de três entidades independentes para garantir operações em conformidade da sua plataforma global na ADGM. Em comparação, a Circle está focada em inovação em pagamentos, obtendo uma Financial Services Permission (FSP) e posicionando-se como uma Money Services Provider (MSP). Essa permissão permite que a empresa forneça serviços regulados de pagamento, liquidação e transações internacionais sob a estrutura da ADGM. A Circle anunciou a nomeação da ex-executiva da Visa, Saeeda Jaffar, como Diretora Geral para a região do Oriente Médio e África, com o objetivo de aprofundar a cooperação com instituições financeiras, empresas e desenvolvedores, promovendo a penetração da stablecoin USDC no ecossistema regional. Em contraste, o avanço da Tether concentra-se no lado dos ativos: o USDT foi aprovado como um Accepted Fiat-Referenced Token (AFRT), apoiando a expansão para 12 grandes blockchains públicas, permitindo que instituições licenciadas pela ADGM conduzam de forma compatível negociação, custódia e liquidação do USDT.

Fonte de Dados: Compilado por KuCoin Ventures

A ADGM foi estabelecida em 2015 como um centro financeiro internacional independente nos Emirados Árabes Unidos, regulado pela FSRA. Adota o sistema de direito comum inglês e é equipado com tribunais independentes e centros de arbitragem. Como uma das jurisdições mais precoces globalmente (em 2018) a lançar um marco regulatório completo para ativos virtuais, a ADGM consegue abranger tanto finanças tradicionais quanto ativos digitais. No campo das finanças tradicionais, a ADGM atraiu fundos soberanos como o Abu Dhabi Investment Authority (ADIA) e múltiplas instituições internacionais (por exemplo, BlackRock, JPMorgan, Goldman Sachs) para estabelecer sedes regionais ou entidades FSRA lá, principalmente devido a fatores como transparência regulatória, ambiente tributário e sinergia estratégica com capital soberano. No campo dos ativos digitais, o sistema de licenciamento da ADGM cobre áreas-chave como FSP, RIE, RCH e Broker-Dealer, fornecendo às instituições um caminho de conformidade relativamente sistemático.

Este influxo das três principais instituições no ADGM sinaliza que Abu Dhabi está se estabelecendo como o primeiro centro global a alcançar conformidade "full-stack" para finanças de criptomoedas: o USDT da Tether aprovado como um ativo em conformidade, Circle obtendo permissão para fornecer serviços de liquidação regulados, e as principais atividades de negociação e corretagem da Binance alcançando conformidade. Juntas, essas três entidades constroem um ecossistema completo e em conformidade em Abu Dhabi, desde a camada de ativos e camada de liquidação até a camada de negociação. Este desenvolvimento demonstra que participantes mainstream da indústria de criptomoedas estão migrando de regiões com menor previsibilidade regulatória para frameworks maduros como o ADGM, baseado no sistema de common law com regulamentações claras. Reflete também uma tendência evidente da indústria de ativos digitais de se alinhar aos padrões financeiros tradicionais. O Oriente Médio, particularmente Abu Dhabi, aproveitando suas vantagens regulatórias e posição geográfica estratégica, está gradualmente se desenvolvendo como um hub financeiro digital conectando Ásia, Europa e Américas, com a entrada coletiva desses três gigantes servindo como um claro sinal da aceleração desse processo estratégico.

Olhando para 2026, com o regime AFRT tornando-se plenamente operacional e a integração entre finanças tradicionais e criptomoedas acelerando — como pilotos de tokenização envolvendo BlackRock, Finstreet e Abu Dhabi Investment Authority — o ADGM está bem posicionado para fortalecer ainda mais seu papel no sistema financeiro global. É provável que se torne uma plataforma importante para a integração profunda entre finanças tradicionais e ativos digitais, além de abrir novas oportunidades para mercados emergentes.

2. Sinais de Mercado Selecionados da Semana

Liquidez Macro em Foco: Fed Adota Tom Dovish Enquanto Bancos Centrais Globais e Inflação nos EUA Tornam-se os Próximos Anchors

Na semana passada, o Federal Reserve cortou as taxas em 25bp conforme esperado e sinalizou em seu dot plot que pode haver apenas mais um corte em 2026. O tom geral foi dovish, mas os ativos de risco não reagiram com um rally generalizado. O complexo de IA está entrando em uma fase de “checagem da realidade dos resultados financeiros”: a orientação mais recente da Oracle ficou abaixo das expectativas, levantando dúvidas sobre se a demanda por infraestrutura de IA pode continuar crescendo no ritmo anterior, o que está provocando um reajuste de valoração em partes do setor de tecnologia de alto múltiplo.

Fonte de Dados: Compilado por KuCoin Ventures

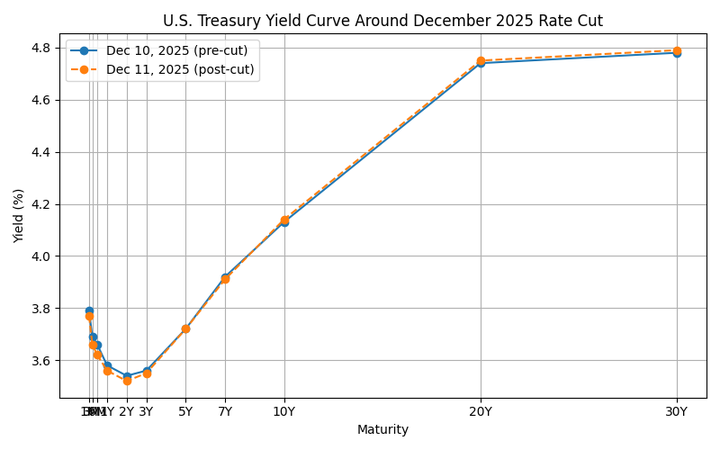

No lado dos rendimentos, a curva do Tesouro dos EUA após o corte mostrou um padrão clássico de “bull short / bear long” de re-aceleração: o curto prazo (3M–2Y) caiu em linha com a taxa de política e as expectativas de mais flexibilização, enquanto o longo prazo (10Y+) subiu devido a grandes déficits fiscais, forte emissão e incertezas persistentes de inflação. Essa combinação reduz a pressão sobre o financiamento de curto prazo e as taxas de mercado monetário, mas aumenta a taxa de desconto para ações, limitando as valorações de ações de crescimento de longa duração e ativos financeiros sensíveis a taxas.

Para Circle (CRCL), que agora está listada na NYSE e ganha principalmente um spread em Títulos do Tesouro de curta duração e ativos equivalentes a dinheiro, um pico seguido de declínio nas taxas de curto prazo gradualmente comprime sua taxa de execução de receita de juros. Ao mesmo tempo, rendimentos mais altos de longo prazo e um aumento no prêmio de risco de ações exercem pressão sobre a valorização da ação, à medida que os mercados reavaliam tanto sua elasticidade de preço quanto a sustentabilidade do ambiente anterior de “dividendos de altas taxas”. Combinado às questões sobre a trajetória de crescimento da empresa e as incertezas regulatórias, isso está se traduzindo em uma fase bastante típica de reprecificação de avaliação.

Dentro deste contexto, o conflito entre os diferenciais de taxas EUA-Japão e a liquidez global está se tornando um foco importante esta semana. Em 19 de dezembro, o Banco do Japão realizará sua reunião de política monetária, e o mercado espera amplamente um aumento de 25pb na taxa de política, elevando-a para 0,75%. O aumento já está majoritariamente precificado; o que importa mais é a definição do governador Kazuo Ueda sobre “taxas neutras” e sua orientação futura em relação ao caminho de novos aumentos – por exemplo, se ele suavizará a linguagem atual de que aumentos de taxas ocorrerão “somente se a atividade econômica e os preços evoluírem conforme esperado”. Se esta reunião sinalizar claramente o início de um novo ciclo de aperto, não apenas remodelará o iene e a curva de rendimento dos JGB, mas também poderá forçar desmontes parciais de operações de carry trade globais, alterar o fluxo marginal de financiamento em dólar americano para ativos de risco e restringir o espaço político para outros bancos centrais da Ásia-Pacífico.

Fonte de Dados: https://www.tradingview.com/chart/?symbol=BITSTAMP%3ABTCUSD

Sob múltiplas incertezas macroeconômicas, o mercado secundário de criptomoedas permaneceu em um padrão de “fraca consolidação”. BTC enfrentou uma clara resistência acima do nível de $94.000, passando a maior parte da última semana oscilando próximo ao nível de $90.000; ETH também permaneceu em uma faixa limitada, em torno de $3.000. Narrativas on-chain de alta-beta geralmente tiveram um desempenho inferior: o valor total de mercado do segmento Meme caiu cerca de 2,6% em 24 horas, e, embora vários tokens Binance Alpha tenham registrado ganhos fortes em um único dia, sua capacidade de elevar o sentimento geral foi limitada. O Solana Breakpoint 2025 foi realizado em Abu Dhabi entre os dias 11 e 13 de dezembro, mas no ambiente atualmente moderado, os temas relacionados à conferência não impulsionaram significativamente a atenção no mercado secundário ou o desempenho de preços da SOL.

Fonte de Dados: SoSoValue

No lado dos ETFs à vista, os fluxos da semana passada ainda indicam uma "recuperação moderada" em vez de uma inflexão significativa. ETFs à vista de BTC registraram entradas líquidas de cerca de $286 milhões durante a semana – um valor insuficiente para reverter decisivamente as saídas anteriores, e os níveis de preço atuais ainda parecem insuficientes para atrair capital incremental mais robusto. Com as vendas não aumentando, mas o interesse de compra claramente mais fraco, isso sugere que os investidores tradicionais permanecem cautelosos ao expandir sua exposição a criptoativos, limitando a capacidade do sentimento do mercado de mudar apenas com os fluxos de ETFs. Os ETFs de ETH acompanharam amplamente os de BTC, com o ativo subjacente oscilando em torno de $3.000 e entradas líquidas semanais de cerca de $208 milhões – ainda não configurando uma tendência distinta e independente. Produtos recém-aprovados em XRP, SOL, DOGE e outros ativos registraram entradas líquidas máximas diárias, geralmente, na casa das dezenas de milhões de dólares, indicando um impacto limitado na estrutura mais ampla do mercado.

Fonte de Dados: DeFiLlama

A liquidez on-chain, refletida pelo fornecimento de stablecoins, continuou uma recuperação modesta na semana passada, mas não demonstrou sinais de um influxo em “grande escala” – mais um aumento gradual. Estruturalmente, o USDT manteve um leve crescimento, enquanto outros stablecoins importantes permaneceram amplamente estáveis. Um desenvolvimento digno de nota é que corretoras tradicionais estão acelerando esforços para integrar stablecoins em suas arquiteturas de financiamento. A Interactive Brokers, por exemplo, indicou em entrevistas que está explorando a emissão de sua própria stablecoin e permitindo que clientes financiem contas de corretagem com stablecoins líderes, com o objetivo de habilitar depósitos e transferências de stablecoins 24/7. Essa direção está altamente alinhada com seus movimentos anteriores para oferecer negociação de criptoativos por meio de parceiros como a Paxos e a Zero Hash, sugerindo que a combinação "conta de corretora + infraestrutura de financiamento via stablecoin" está avançando de experimentos piloto para uma construção mais estratégica.

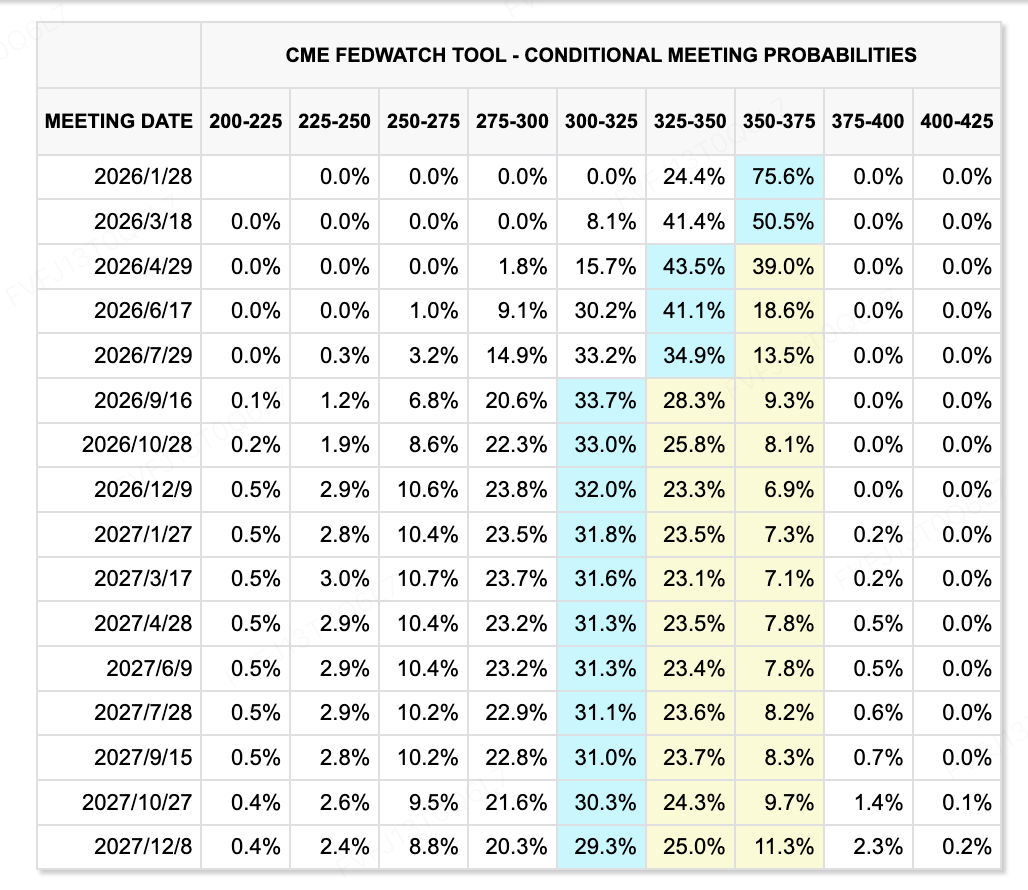

Fonte de Dados: CME FedWatch Tool

No que se refere às expectativas de taxas de juros, a narrativa permanece fluida. O corte de 25bp do Fed na semana passada esteve alinhado com as expectativas, mas o dot plot implica apenas mais um corte em 2026, além de divergências internas visíveis sobre se a inflação ou o emprego deve ser a principal preocupação. A disposição para seguir um ciclo de flexibilização mais agressivo parece limitada. O equilíbrio delicado entre "desinflação, pressão nos preços dos ativos e o risco de condições financeiras voltarem a se apertar" torna o precificação futura das taxas de longo prazo mais volátil.

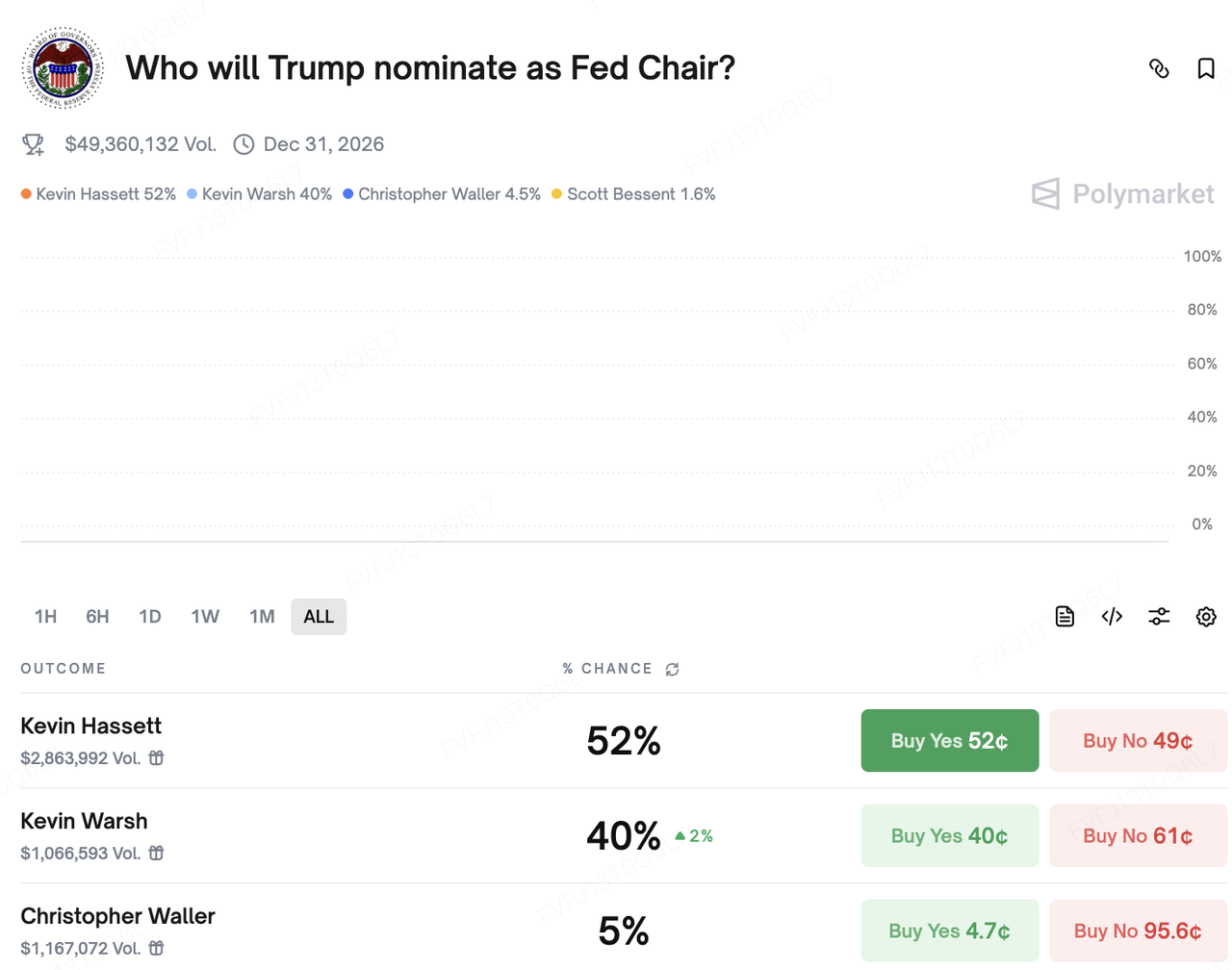

No lado político, o debate no mercado sobre o próximo presidente do Fed está se intensificando. Kevin Hassett era anteriormente visto como o principal candidato, mas, após o ex-presidente Trump afirmar em uma entrevista recente que “basicamente decidiu” quem ele irá indicar, as chances do ex-governador do Fed, Kevin Warsh, aumentaram significativamente. Na plataforma de previsão Polymarket, as probabilidades de aposta para Hassett e Warsh agora estão próximas de uma disputa acirrada. De forma geral, ambos são vistos como candidatos relativamente “dovish–pró-crescimento–pró-redução de impostos”, o que reforça a narrativa de longo prazo de taxas reais potencialmente mais baixas. No entanto, seu impacto de curto prazo no caminho concreto da política monetária ainda permanece incerto.

Principais Eventos a Observar Esta Semana:

-

15 de Dezembro: A China divulga dados sobre vendas no varejo, produção industrial e indicadores do setor imobiliário.

-

16 e 18 de Dezembro: Os EUA publicam o primeiro relatório de folha de pagamento pós-paralisação (mudança no emprego não-agrícola de novembro) e o relatório do CPI de novembro, ambos inputs críticos para reavaliar o caminho da política do Fed.

-

18 de Dezembro: O Banco Central Europeu e o Banco da Inglaterra anunciam suas mais recentes decisões de taxa de juros.

-

19 de Dezembro: Reunião de política do BoJ; o mercado espera amplamente um aumento de 25bp, elevando a taxa de política para 0,75%. A coletiva de imprensa do governador Ueda será um fator chave para as expectativas globais de taxas e a direção dos trades de carry.

Observação do Mercado Primário:

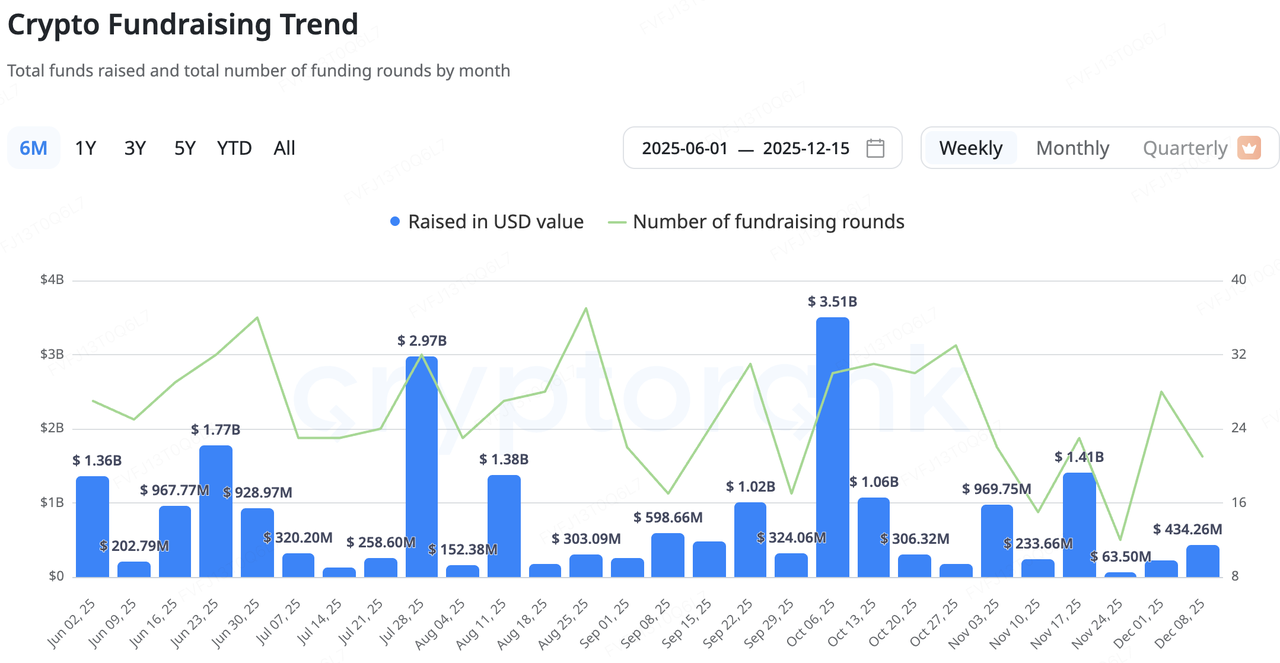

Recentemente, o mercado primário nativo de cripto continuou a operar em um regime de “baixo volume agregado, estrutura cautelosa”. Dados do CryptoRank mostram que os tamanhos de negócios anunciados nas últimas semanas permanecem na faixa mais baixa deste ano, com tamanhos médios de tickets visivelmente menores. O capital incremental está gravitando em direção a transações “de ciclo tardio”, como M&A, IPO e negócios pós-IPO, com uma clara inclinação para longe de projetos iniciais de alto risco e em direção a plataformas reguladas e de infraestrutura com receita existente e modelos de negócios mais claros.

Dentro do ecossistema cripto, os movimentos recentes do principal agregador DEX da Solana, Jupiter, são ilustrativos. Em vez de construir infraestrutura de empréstimos do zero, o Jupiter optou por adquirir o produto maduro RainFi como sua entrada no segmento de empréstimos P2P, com as duas partes planejando co-lançar o produto de empréstimos P2P Jupiter Orderbook no Q1 de 2026. Para o Jupiter, esse caminho de M&A “comprar tecnologia + comprar equipe” tanto encurta o tempo do conceito ao lançamento quanto aproveita sua base de usuários existente para expandir seu mapa de produtos DeFi, evitando a necessidade de repetir um processo lento de “início frio + tentativa e erro”.

Fonte dos Dados: CryptoRank

Infraestrutura de Pagamentos: Fusões e Aquisições em Alta; Sinergias Estratégicas Superam a "Expansão com Queima de Caixa"

Mais importante ainda, a infraestrutura de pagamentos e stablecoins está se tornando cada vez mais o ponto focal de atividades de fusões e aquisições (M&A). Dois acordos com valores não divulgados nesta semana – a cooperação entre o banco comunitário dos EUA, Lead Bank, e o provedor de infraestrutura de pagamentos em stablecoin, Loop Crypto, além da aquisição da equipe de carteira móvel Valora pela Stripe – apontam para a mesma direção estrutural: construir uma camada de "ponte" controlável entre o sistema financeiro tradicional baseado em contas e as pilhas de pagamento em stablecoin on-chain.

O Lead Bank é um banco comunitário com quase um século de história, com sede em Kansas City, Missouri, que, nos últimos anos, se reposicionou como um “banco amigável às criptomoedas”, atendendo empresas de fintech e ativos digitais. Em 2024, concluiu uma rodada Série B que elevou sua avaliação ao patamar de "unicórnio". A Loop Crypto fornece infraestrutura de pagamentos em stablecoins e gestão de tesouraria para empresas, ajudando clientes B2B a automatizar fluxos de stablecoins para folha de pagamento, liquidação de cadeias de suprimentos e pagamentos/recebíveis internacionais. A essência dessa parceria é conectar contas bancárias regulamentadas à pilha de pagamentos on-chain da Loop: as empresas podem utilizar uma configuração integrada única para gerenciar financiamento em fiat–stablecoin, posições e liquidações on-chain. Uma extremidade permanece alinhada com os requisitos tradicionais de contabilidade e auditoria; a outra se conecta a uma rede de stablecoins mais eficiente e programável. É um exemplo clássico da divisão de responsabilidades, onde “os bancos possuem as contas, e as criptomoedas gerenciam a camada de transporte.”

Abaixo segue a tradução em português, atendendo às diretrizes fornecidas: ----- Stripe está ampliando sua franquia de pagamentos em cripto a partir de uma perspectiva estratégica ainda mais elevada. Após adquirir a provedora de infraestrutura de liquidação em stablecoins Bridge no início de 2025 para fortalecer suas capacidades de liquidação e custódia no back-end, a empresa também adquiriu a infraestrutura de identidade/carteira da Privy (gestão de identidades e chaves no front-end) e, mais recentemente, anunciou que a equipe da Valora se juntará à Stripe, preenchendo uma lacuna crítica na experiência móvel de carteiras e no alcance em mercados emergentes. Informações públicas sugerem que o aplicativo Valora em si retornará à empresa-mãe cLabs, enquanto a equipe se unirá à Stripe para acelerar o plano de construir uma rede de liquidação em stablecoins em torno da cadeia de pagamentos Tempo.

Tempo, co-desenvolvida pela Stripe e Paradigm, foca em casos de uso de pagamentos e stablecoins, permitindo o pagamento de taxas de gás diretamente em stablecoins e já integrou grandes instituições financeiras como Mastercard, UBS e Klarna como participantes da testnet. Com essa configuração, a Stripe efetivamente montou uma pilha verticalmente integrada de “liquidação no back-end (Bridge) + identidade/carteira no front-end (Privy, Valora) + cadeia de pagamentos proprietária (Tempo)”, mudando seu objetivo estratégico de ser “apenas um processador de pagamentos” para “arquiteta de um ecossistema de pagamentos totalmente on-chain”.

Considerando tudo – desde a aquisição da RainFi pela Jupiter, até Lead Bank × Loop, e Stripe × Valora/Bridge/Privy – está emergindo um caminho de evolução relativamente claro. Por um lado, os principais players estão utilizando fusões e aquisições (M&A) para reduzir o tempo de entrada no mercado em novos segmentos e priorizar casos de uso mais próximos do fluxo de caixa, como pagamentos em stablecoins e gestão de tesouraria B2B. Por outro lado, a divisão de trabalho entre instituições financeiras tradicionais e empresas de cripto está se tornando mais definida: bancos e instituições licenciadas são responsáveis pela infraestrutura de contas e conformidade, enquanto projetos cripto oferecem stablecoins, liquidação on-chain e trilhos de pagamento programáveis.

As variáveis principais a serem monitoradas no futuro incluem: o ritmo em que esse modelo de “pilha de pagamentos banco + cripto” penetra em clientes empresariais no mundo real; e se players como Stripe e Lead Bank conseguem construir ciclos de negócios sustentáveis em STaaS (Stablecoin-as-a-Service), cadeias de pagamentos proprietárias e soluções de carteira white-label. Estes fatores determinarão até onde e quão rápido essa nova geração de stablecoins e infraestrutura de pagamentos poderá escalar.

3. Spotlight do Projeto

Compliance Encontra o Declínio do ICO; Infraestrutura de Wall Street Assume a Narrativa de Ativos do Mundo Real (RWA)

O mercado secundário da semana passada apresentou uma clara sensação de descolamento. Por um lado, os comentários públicos do Presidente da SEC, Paul Atkins, finalmente emitiram um sinal há muito aguardado pelo mundo cripto — de que muitas ICOs não devem ser tratadas como valores mobiliários. Isso aparentemente abriu a "porta de conformidade" pela qual a indústria esperou anos. No entanto, o mercado não comemorou. Pelo contrário, observamos uma fadiga em relação às ICOs: projetos de destaque apoiados por VCs de ponta, como Monad e Gensyn, estão recorrendo cada vez mais a vendas públicas para estrear. Contudo, com os preços pós-lançamento frequentemente quebrando seus valores iniciais, fica claro que o entusiasmo dos usuários está diminuindo. Ironia do destino, a era "Velho Oeste" das ICOs, em que um único whitepaper poderia desencadear um movimento de riqueza, declarou seu final substancial justamente quando finalmente ganhou status legal.

Essa quebra das narrativas antigas também é evidente na camada de aplicações. O Farcaster, outrora considerado o farol social do Web3, foi recentemente forçado a uma reestruturação estratégica. A equipe admitiu, na prática, que uma visão baseada apenas em "protocolos abertos" e "grafos sociais" é insuficiente para construir uma vantagem comercial sustentável. Ao rebatizar seu cliente oficial e impulsionar agressivamente a carteira transacional Warpcast Wallet, o Farcaster sinaliza que a demanda de mercado por produtos sociais Web3 altamente homogêneos com o Web2 foi refutada. No entanto, o caminho do Farcaster para se tornar uma carteira não será necessariamente fácil. No início deste ano, a Argent — a principal carteira no ecossistema StarkNet — anunciou uma mudança de foco para serviços de NeoBank e cartões de pagamento, confirmando que o setor de carteiras também enfrenta uma concorrência de "Oceano Vermelho". A concessão financeira do Farcaster reflete um consenso atual da indústria: sem o impulso de um efeito de riqueza de ativos, narrativas baseadas puramente em protocolos e infraestrutura enfrentam desafios imensos.

Enquanto a narrativa cripto-nativa enfraquece, o processo externo de RWA (Real World Asset) alcançou um avanço significativo. No dia 12 de dezembro, uma subsidiária da DTCC (Depository Trust & Clearing Corporation) recebeu uma "No-Action Letter" da SEC, aprovando um piloto para tokenização de ativos do mundo real na blockchain. Simultaneamente, circulam rumores de que a Coinbase lançará em breve produtos de ações tokenizadas, enquanto a Interactive Brokers (IBKR) começou a aceitar depósitos em USDC para usuários dos EUA por meio de parceiros.

O movimento da DTCC é fundamentalmente diferente dos projetos anteriores de criptoativos e ações que utilizavam estruturas offshore/SPV para "contornar" as regulamentações. Como o monopólio de facto do mercado de valores mobiliários à vista dos EUA, a DTCC processa anualmente até US$ 2,5 quatrilhões em transações de valores mobiliários; a vasta maioria das ações e títulos negociados nos EUA são liquidados e custodiados por meio dela. A entrada da DTCC e da Coinbase marca a transição dos RWA de um experimento marginal para uma modernização sistêmica da infraestrutura financeira central. Estamos nos aproximando de um futuro em que ações, Treasuries e diversos ativos dolarizados dos EUA migram completamente para a blockchain a uma velocidade sem precedentes.

A narrativa predominante no mercado cripto a partir de 2025 e 2026 é muito diferente das visões de 2017 ou 2021, marcadas por geeks e movimentos de base tentando construir um novo mundo fora do sistema. Os princípios outrora reverenciados de "permissionless" e "descentralizado" raramente são vistos como mandamentos obrigatórios nos ciclos anteriores. O ciclo atual é definido por como gigantes financeiros tradicionais e organizações estão utilizando a tecnologia blockchain de maneira prática para melhorar a eficiência, tornando a Tokenização de Ativos Digitais (DAT), os RWA e os pagamentos via stablecoins os novos protagonistas.

Neste ciclo de transição, as estratégias de mercado se bifurcarão: ou abraçarão a nova infraestrutura financeira regulada representada pela DTCC, ou se aprofundarão no mundo on-chain para encontrar "outliers" como o Polymarket — projetos que, embora operem em uma zona cinzenta, resolvem problemas reais e oferecem uma verdadeira disrupção. Nesta estrutura de mercado em forma de "halteres", o caminho mediano e medíocre pode se tornar o maior risco.

Sobre a KuCoin Ventures

A KuCoin Ventures é o principal braço de investimento da KuCoin Exchange, uma das principais plataformas globais de criptoativos, construída com base na confiança e que atende mais de 40 milhões de usuários em mais de 200 países e regiões. Com o objetivo de investir nos projetos de cripto e blockchain mais disruptivos da era Web 3.0, a KuCoin Ventures apoia financeiramente e estrategicamente os construtores de cripto e Web 3.0 com percepções profundas e recursos globais.

Como um investidor voltado para a comunidade e orientado por pesquisas, a KuCoin Ventures trabalha de perto com projetos do portfólio ao longo de todo o ciclo de vida, com foco em infraestruturas Web 3.0, IA, aplicativos para o consumidor, DeFi e PayFi.

Aviso Legal Estas informações gerais de mercado, possivelmente provenientes de fontes terceiras, comerciais ou patrocinadas, não constituem aconselhamento financeiro ou de investimento, oferta, solicitação ou garantia. Não nos responsabilizamos por sua precisão, completude, confiabilidade ou por quaisquer perdas decorrentes. Investimentos/negociações envolvem riscos; o desempenho passado não garante resultados futuros. Os usuários devem realizar suas próprias pesquisas, avaliar com prudência e assumir total responsabilidade.

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.