Além do Preço Estático: Dominando o Ritmo do Mercado com a Faixa Verdadeira Média (ATR)

2026/04/19 18:20:42

A Average True Range serve como o batimento cardíaco definitivo dos mercados financeiros, deslocando o foco de para onde o preço está indo para quanto ele está se movendo, fornecendo assim um blueprint mecânico para gerenciamento de risco e dimensionamento de negócios que se adapta à volatilidade em tempo real.

O Pulso Oculto da Mecânica da Ação de Preços

Compreender a Média das Faixas Verdadeiras começa reconhecendo que os mercados não se movem em linhas retas, mas em expansões e contrações rítmicas. Desenvolvido por J. Welles Wilder Jr., o ATR não é um indicador de tendência, mas uma medida de volatilidade que calcula a distância verdadeira que o preço percorre em um período específico.

Ao observar a diferença entre o máximo atual e o mínimo atual, e considerando as lacunas de preço em relação ao fechamento anterior, o ATR captura a energia total do mercado que os cálculos de faixa padrão frequentemente ignoram. No ambiente de negociação de alta frequência de hoje, o ATR atua como um filtro essencial, ajudando os traders a distinguir entre uma ruptura significativa e o ruído estatístico comum.

Quando o ATR aumenta, ele sinaliza um período de intensidade emocional elevada entre os participantes, frequentemente precedendo uma mudança significativa na tendência. Por outro lado, um ATR em redução sugere um mercado adormecido, potencialmente se preparando para um movimento explosivo. As mesas profissionais utilizam essa métrica para se proteger contra oscilações de preço inesperadas que possam eliminar uma posição mal posicionada.

Decifrando a matemática por trás da fórmula da Faixa Verdadeira

Embora o conceito de uma faixa de preço seja simples, o componente "True Range" é o que torna esta ferramenta indispensável para a análise gráfica moderna. A fórmula considera o maior entre três valores: a máxima atual menos a mínima atual, o valor absoluto da máxima atual menos o fechamento anterior, e o valor absoluto da mínima atual menos o fechamento anterior.

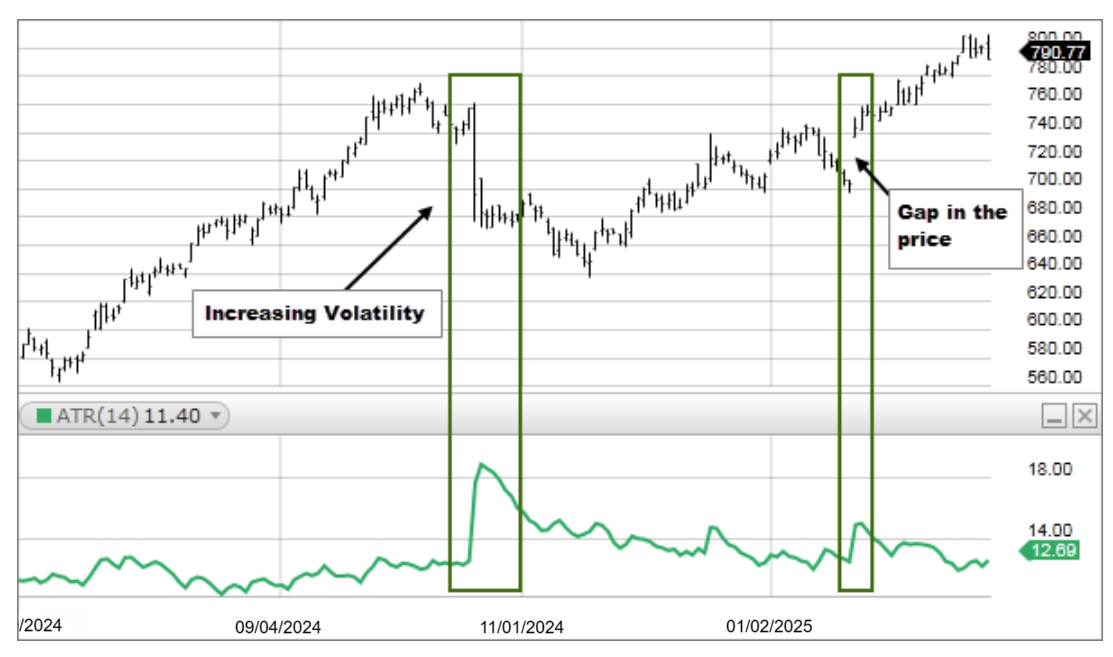

Essa inclusão específica do fechamento anterior é crítica porque considera "gaps" que ocorrem durante a noite ou durante eventos de notícias. Se uma ação fechar a $100 e abrir no dia seguinte a $105, um cálculo de faixa padrão ignoraria esses cinco dólares de movimento, enquanto o ATR os captura como parte da volatilidade total. A parte "Média" do nome geralmente se refere a uma média móvel de 14 períodos desses valores de Faixa Verdadeira. Ao suavizar esses números, o indicador fornece uma base estável que reflete o temperamento histórico recente do ativo.

Por que a volatilidade moderna desafia alvos fixos tradicionais

Um grande erro para muitos participantes varejistas é o uso de stops loss fixos em pips ou em valor monetário, independentemente das condições do mercado. Em um mercado calmo, um stop de 20 pips pode ser excessivo, enquanto em uma sessão volátil, esse mesmo stop de 20 pips provavelmente será acionado por ruído aleatório antes que a operação tenha chance de se desenvolver. O ATR resolve isso ao fornecer uma referência dinâmica. Se o ATR em um gráfico diário for 1,50, significa que o ativo normalmente se move $1,50 de alto a baixo cada dia. Definir um stop loss em 0,50 nesse ambiente é matematicamente suicida.

Ao alinhar os parâmetros de negociação com o ATR atual, um trader garante que sua estratégia respeite o ambiente atual, e não um número arbitrário. Essa mudança em direção ao negócios ajustados pela volatilidade é uma marca dos sistemas de risco sofisticados. Dados de plataformas como TradingView mostram que traders que ajustam seus stops com base no ATR tendem a permanecer em negócios lucrativos por mais tempo, pois não são “expulsos” por flutuações diárias padrão.

Definindo o buffer perfeito para a colocação de stop loss

A aplicação mais prática do ATR é a criação de um "buffer de volatilidade" para saídas. A maioria dos profissionais utiliza um múltiplo do ATR, como 2x ou 3x, para definir seus stops. Se o ATR atual for de $2,00, um stop de 2x ATR será colocado a $4,00 de distância do preço de entrada. Isso garante que o stop seja posicionado fora do "ruído estatístico" do mercado. Se o preço atingir esse stop, não se trata mais apenas de uma flutuação aleatória; é uma verdadeira variação no caráter do mercado.

Este método remove o ego da equação, pois a saída é determinada pelos próprios padrões de movimento do ativo, e não pelo medo ou ganância do trader. Usar essa abordagem sistemática permite uma experiência de negociação mais tranquila, pois você sabe que seu stop é respaldado pela realidade atual do alcance do mercado. Estratégias detalhadas sobre posicionamento de stop usando esses múltiplos são frequentemente discutidas em círculos de análise técnica.

A Arte de Definir o Tamanho das Posições com Base no Calor do Mercado

O dimensionamento da posição muitas vezes faz a diferença entre um trader profissional e um entusiasta, e o ATR é o principal mecanismo para esse cálculo. Em vez de negociar um número fixo de ações ou contratos, o dimensionamento baseado na volatilidade ajusta a quantidade com base no ATR. Quando a volatilidade é alta (ATR elevado), o stop loss precisa ser mais amplo para acomodar as flutuações, o que significa que o tamanho da posição deve ser menor para manter o risco total em dólares constante. Quando o mercado está calmo (ATR baixo), o stop pode ser mais apertado, permitindo um tamanho de posição maior sem aumentar o risco total da conta.

Esse equilíbrio garante que um único mercado "selvagem" não cause uma perda desproporcional em comparação com um mercado "calmo". Esse princípio, frequentemente chamado de "paridade de risco" ao nível de cada operação, é uma pedra angular da gestão de portfólios institucionais. Muitos educadores da BabyPips enfatizam que dominar essa aplicação específica do ATR é mais importante do que o próprio sinal de entrada para a sobrevivência a longo prazo.

Identificando Pontos de Exaustão e Reversões Excessivas

O ATR é uma ferramenta excepcional para identificar quando um movimento provavelmente esgotou sua força para o dia. Cada instrumento financeiro possui um tanque de combustível representado pelo seu ATR diário. Se um ativo tem uma faixa média diária de $3,00 e já se moveu $2,90 até o meio-dia, a probabilidade estatística de ele se mover significativamente mais sem um retracement é baixa.

Traders contrários procuram essas extensões de ATR para suavizar a movimentação ou, pelo menos, evitar entrar em uma nova posição no topo. É essencialmente um "limite de velocidade" para o mercado. Entrar em uma posição longa quando o preço já está na fronteira superior do seu ATR diário é frequentemente chamado de comprar o topo da faixa, uma operação de alto risco que ignora a realidade estatística da reversão à média. Ao monitorar a porcentagem do ATR diário que já foi consumida, um trader pode avaliar o espaço restante para movimentação. Esse conceito de exaustão é vital para traders day que precisam saber se estão chegando tarde à festa.

Filtrando Falsos Breakouts com Confirmação de Volatilidade

O trading de breakout é notoriamente difícil devido a "armadilhas de alta" e "armadilhas de baixa", onde o preço se move brevemente além de um nível apenas para reverter. O ATR fornece um filtro para ajudar a validar esses movimentos.

Uma ruptura genuína é frequentemente acompanhada por uma expansão no ATR, indicando que o movimento possui o impulso e a participação necessários para se sustentar. Se o preço romper um nível de resistência chave, mas o ATR estiver plano ou em queda, o movimento falta "empuxo" e tem maior probabilidade de falhar.

Essa relação entre a distância de preço e a expansão da volatilidade é um fator de "confluência" chave. Alguns traders exigem que o preço se mova um determinado múltiplo do ATR acima de uma linha de resistência antes de considerarem a ruptura confirmada.

Essa abordagem paciente pode levar a perder o início exato de uma movimentação, mas reduz significativamente o número de operações perdedoras causadas por sinais falsos.

Adaptando-se ao caos dos ambientes impulsionados por notícias

Lançamentos econômicos, relatórios de resultados e eventos geopolíticos causam picos temporários no ATR que podem distorcer médias de longo prazo. Um analista qualificado sabe interpretar esses picos não como uma mudança permanente no regime de mercado, mas como um aumento temporário na temperatura.

Durante esses períodos, o ATR padrão de 14 períodos pode aumentar significativamente, forçando o trader a decidir se permanece à margem ou reduz radicalmente o tamanho da sua posição.

Essa adaptabilidade é o que mantém os traders no jogo durante eventos de "cisne negro" ou dias de notícias de alto impacto. Ignorar o ATR durante uma oscilação de notícias é equivalente a dirigir por uma tempestade sem ajustar sua velocidade.

O indicador funciona como um sinal de alerta, indicando que o "custo de entrada" para uma negociação aumentou. Ao verificar o ATR antes de um evento importante, você pode visualizar a "zona de impacto" potencial da ação de preço.

Usando o Chandelier Exit para máxima retenção de lucro

O Chandelier Exit é uma estratégia técnica específica que suspende um trailing stop a partir do maior valor mais alto de uma tendência, com a distância determinada por um múltiplo do ATR. À medida que o preço sobe e a tendência continua, o Chandelier Exit sobe junto com ele, mas nunca se move para baixo.

Esse efeito de catraca garante que uma parte significativa dos lucros abertos seja bloqueada caso o mercado inverta repentinamente. Ele recebe esse nome porque se suspende do teto do preço de mercado.

A beleza desta estratégia de saída é que ela se alarga durante períodos de volatilidade para evitar ser acionada prematuramente e se contrai durante períodos de calma para proteger os ganhos. Ela cria efetivamente uma rede de segurança dinâmica que se expande e contrai junto com o mercado. Para traders que têm dificuldade com a dúvida de quando vender, a Saída Chandelier baseada no ATR fornece uma resposta sistemática e livre de emoções.

Como os intervalos de tempo alteram a interpretação da faixa

O valor do ATR varia dramaticamente dependendo do intervalo de tempo do gráfico. Um ATR de 5 minutos reflete o ruído imediato da sessão, enquanto um ATR semanal mostra a volatilidade estrutural do ativo ao longo de meses.

Os traders devem ajustar suas configurações de ATR ao seu período de retenção. Um scalper que usar um ATR diário para seus stops terá um stop tão amplo que nunca será executado, enquanto um swing trader que usar um ATR de 1 minuto será interrompido por um único grande ordem.

Esse conceito de volatilidade fracionária é essencial para a análise em múltiplos horários. Frequentemente, uma contração no ATR em um horário superior sugere que um movimento massivo está se formando, o que pode ser cronometrado usando expansões do ATR em um horário inferior.

Compreender essas camadas de volatilidade permite que um trader veja a imagem geral enquanto age sobre a imagem pequena.

Comparando o ATR entre diferentes classes de ativos

O ATR é um valor absoluto, não uma porcentagem, o que significa que não pode ser usado para comparar diretamente duas ações diferentes. Por exemplo, uma ação de $1.000 com um ATR de $10 é na verdade menos volátil (1%) do que uma ação de $10 com um ATR de $1 (10%).

Para resolver isso, alguns analistas utilizam a Porcentagem de ATR (ATRP) para normalizar os dados entre diferentes ativos. Isso permite um campo igualitário ao decidir quais ações ou criptomoedas negociar.

Se você está procurando ativos de alto crescimento e alto risco, procure ativos com o maior ATRP. Se você está buscando ativos estáveis e que gerem renda, procure os de menor valor. Essa comparação entre ativos é vital para construir uma carteira diversificada que não esteja excessivamente concentrada em setores de alta volatilidade.

Perguntas frequentes

Qual é a melhor configuração de período para o indicador ATR?

A configuração padrão de 14 períodos é a mais confiável para equilibrar velocidade e precisão. Embora scalpers às vezes usem uma configuração de 7 períodos para capturar mudanças rápidas, a configuração de 14 períodos permanece o padrão profissional para medição consistente da volatilidade.

O ATR pode prever em qual direção o preço romperá?

Não, o ATR é estritamente não direcional e mede apenas a magnitude da movimentação de preços. Ele funciona como um velocímetro de mercado, e não como uma bússola; você deve combiná-lo com indicadores de tendência para determinar a direção real da negociação.

Como o ATR é usado para calcular o tamanho da posição exato?

Divida seu risco total em dólares pela distância do seu stop baseado na volatilidade. Por exemplo, se você arrisca $100 e seu stop de 2x ATR está a $2 de distância, o tamanho da sua posição é de 50 ações. Isso mantém seu risco total constante, independentemente da magnitude das oscilações do mercado.

Um ATR em alta sempre confirma uma tendência de mercado saudável?

Nem sempre, pois picos extremos de ATR geralmente sinalizam "exaustão" ou pânico, em vez de um movimento sustentável. Enquanto o crescimento constante confirma a força da tendência, um salto vertical na volatilidade geralmente sugere que uma reversão ou um período de consolidação lateral está iminente.

Por que os valores de ATR variam entre diferentes plataformas de gráficos?

As diferenças geralmente surgem do método de suavização utilizado, como a Suavização de Wilder em comparação com uma Média Móvel Simples padrão. Além disso, algumas plataformas incluem ou excluem dados de pré-market e fim de semana, o que altera o cálculo da Faixa Verdadeira.

É possível que o ATR atinja um valor de zero?

É virtualmente impossível em um mercado ao vivo, pois sempre existe algum nível de flutuação de preço. No entanto, um ATR excepcionalmente baixo indica compressão extrema do mercado, o que é um sinal de alta probabilidade de que uma ruptura violenta e explosiva está prestes a ocorrer.

Aviso

Este conteúdo é apenas para fins informativos e não constitui aconselhamento financeiro. Investimentos em criptomoedas envolvem riscos. Faça sua própria pesquisa (DYOR).

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.