O Preço Oculto da Simplicidade: Riscos e Custos dos ETFs de Cripto em 2026

2026/04/24 18:36:02

O rápido crescimento do mercado de ETFs de criptomoedas successfully bridged the gap between traditional finance and digital assets. Até abril de 2026, o avanço do CLARITY Act sinalizou um quadro legal quase certo para esses veículos de investimento, posicionando-os como um elemento essencial em contas de aposentadoria e portfólios institucionais. No entanto, a conveniência de um ativo envolto por uma corretora vem com trade-offs financeiros e estruturais específicos que são frequentemente ignorados durante períodos de entusiasmo no mercado.

Embora esses produtos ofereçam uma entrada simplificada, eles introduzem uma camada de intermediação que traz seu próprio conjunto de encargos. Os investidores estão essencialmente pagando por um serviço, custódia, conformidade e relatórios, e esse serviço tem um custo que vai além da taxa de despesa visível.

Para tomar uma decisão informada no atual ambiente de juros elevados, é essencial avaliar o Custo Total de Propriedade e as vulnerabilidades estruturais inerentes ao wrapper do ETF em comparação com a propriedade direta do ativo.

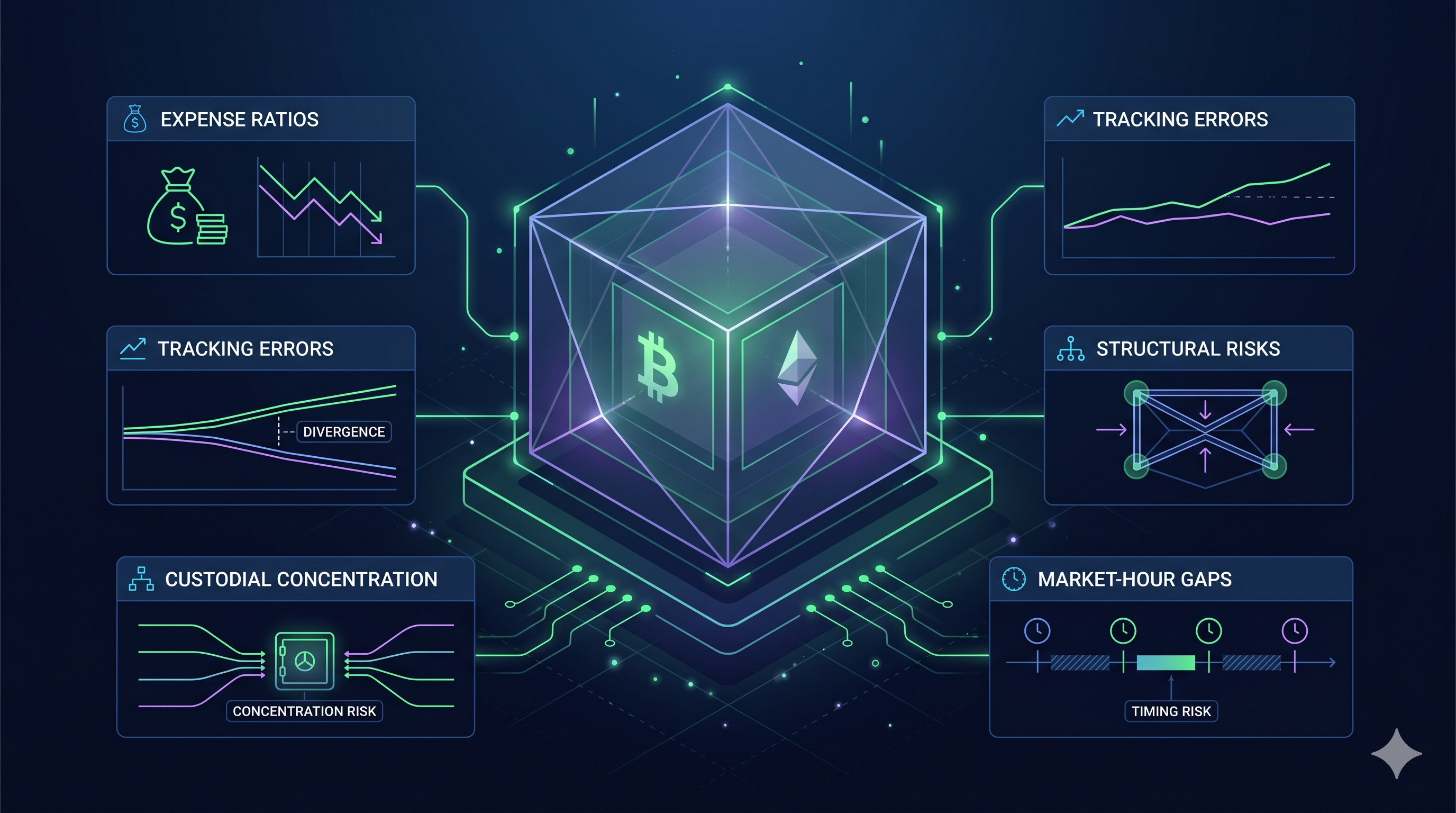

Principais destaques

-

Arraste da taxa de capitalização: Taxas de gestão anuais entre 0,12% e 0,25% reduzem os retornos totais ao longo do tempo, custando milhares em ganhos potenciais em comparação com a autogestão sem taxas.

-

A lacuna de staking: os requisitos de reserva líquida forçam os ETFs a manter 20-30% dos ativos improdutivos, o que significa que os investidores perdem uma parcela significativa dos recompensas de staking nativas.

-

Exposição ao Horário de Mercado: Os ETFs operam apenas durante os horários tradicionais de banco. Essa lacuna impede os investidores de reagirem a flutuações de preços no fim de semana ou a choques geopolíticos.

-

Concentração custodial: Poucos gigantes institucionais detêm a maioria dos ativos dos ETFs. Isso cria um ponto único de falha, onde uma única violação de segurança afeta todo o mercado.

-

Utilidade zero na cadeia: as ações de ETF são estritamente para exposição de preço. Você não pode usá-las para participar da governança, reivindicar airdrops ou interagir com aplicações descentralizadas.

Índices de Despesas e o Arrasto da Capitalização

A primeira onda de competição entre ETFs de criptoresultou em uma corrida permanente para baixo nas taxas de gestão. Em abril de 2026, a indústria padronizou as razões de despesas entre 0,12% e 0,25% para os principais produtos de bitcoin e ethereum a prazo. Embora esses valores pareçam desprezíveis em comparação com as taxas de 1,5% a 2% observadas no início de 2024, a realidade matemática da capitalização garante que mesmo esses custos menores atuem como uma pressão persistente sobre a riqueza a longo prazo.

A Corrida para o Fundo

O cenário de taxas de 2026 é dominado por grandes players como o Grayscale Bitcoin Mini Trust (0,15%) e o MSBT da Morgan Stanley (0,14%), que forçaram concorrentes como a BlackRock e a Fidelity a manter suas taxas limitadas a 0,25%. Sob a Lei CLARITY, essas taxas devem ser divulgadas de forma transparente, mas muitos investidores ignoram o Imposto de Simplicidade que pagam pela conveniência de uma conta de corretagem. Em um mercado onde o bitcoin está sendo negociado em seis dígitos, uma taxa de 0,25% equivale a centenas de dólares por ano por moeda, deduzidos independentemente de o mercado subir ou descer.

Erosão por Capitalização ao Longo do Tempo

O verdadeiro perigo de uma taxa de despesas está na sua capacidade de reduzir o principal disponível para crescimento futuro. Considere um investimento de US$ 100.000 em um ETF de bitcoin com uma taxa de 0,25%. Em um período de dez anos, assumindo nenhuma valorização de preço, você pagaria US$ 2.500 em taxas de gestão.

No entanto, ao considerar as taxas históricas de crescimento dos ativos digitais, esses US$ 2.500 são capital que nunca teve a chance de se compor. Se os mesmos US$ 100.000 fossem mantidos em uma carteira de autogestão, cada dólar de crescimento permaneceria em seu portfólio. Ao longo de várias décadas, essa taxa mínima pode resultar em um saldo final significativamente menor do que um modelo de propriedade direta.

A Troca da Gestão Passiva

Para muitos, a taxa anual é uma despesa justificável para a eliminação do risco técnico. O custodiante lida com os requisitos de segurança complexos da Lei GENIUS, fornece armazenamento a frio de nível institucional e emite um 1099-B limpo para a temporada de impostos. No entanto, para o HODLer de longo prazo, essa conveniência passiva cria uma desvantagem estrutural. Na economia de 2026, onde os custos de energia e a inflação estão aumentando, cada ponto base de rendimento importa. Mover-se de um ETF para propriedade direta é frequentemente visto como um passo de "formatura" para investidores que desejam eliminar essa arrastamento persistente em seu desempenho.

A Lacuna de Stake: O Custo Oculto do ETF de Ethereum?

A introdução de ETFs de Ethereum com staking integrado no início de 2026 foi celebrada como uma ruptura para renda passiva. No entanto, para investidores focados em maximizar retornos, esses produtos apresentam um custo oculto significativo conhecido como Staking Gap. Esse gap é a diferença entre os recompensas geradas pela rede Ethereum e o rendimento real que chega à conta do titular do ETF. Em abril de 2026, essa diferença frequentemente representa uma redução de 20% a 40% na renda potencial em comparação com a posse e o staking direto do ativo.

A Exigência de Reserva de Liquidez

O principal fator do Gap de Staking é a necessidade de liquidez imediata. O ethereum exige um período de desvinculação para ativos staked, que pode variar de 9 a 50 dias, dependendo da congestão da rede. Como um ETF deve ser capaz de atender ordens diárias de resgate dos acionistas, não pode bloquear 100% do seu ethereum na camada de consenso.

Os arquivos atuais para produtos como o ETHB da BlackRock e o ETHE da Grayscale mostram que esses fundos normalmente fazem staking de apenas entre 70% e 90% de seus ativos totais. A porção restante permanece em armazenamento a frio líquido, atuando como um buffer não produtivo semelhante a dinheiro. Isso significa que, mesmo que a rede Ethereum esteja pagando um rendimento bruto de 3,3%, o fundo como um todo gera recompensas apenas sobre uma parte de seus ativos, diluindo automaticamente o rendimento efetivo para cada acionista.

Estruturas de Taxas por Níveis

As taxas de gestão são apenas a primeira camada de custo em um ETF com staking. Além da taxa padrão de 0,15% a 0,25% do patrocinador, esses produtos geralmente incluem uma Taxa de Staking separada para cobrir os custos das operações de validadores e da custódia institucional.

O spread "Bruto para Líquido": os principais emissores normalmente retêm entre 15% e 20% dos recompensas de staking brutas antes da distribuição.

Distribuições em dinheiro versus ativos: Alguns ETFs vendem o ETH ganho por dólares americanos para distribuir dividendos em dinheiro. Esse processo gera derrapagem adicional e custos de transação, ampliando ainda mais a diferença em comparação com um staker nativo que ganha e compõe diretamente em ETH.

Comparação de Rendimento: Nativo vs. ETF

| Métrica | Staking nativo (direto) | ETF com staking integrado |

| Rendimento Líquido da Rede | ~3,1% – 3,3% | ~3,1% – 3,3% |

| Utilização de Ativos | 100% Stakeado | 70% – 90% Comprometidos |

| Staking/Taxa de Patrocínio | ~0,0% – 0,1% (Taxa do Pool) | ~0,25% + 18% dos recompensas |

| Rendimento Líquido Final | ~3,1% – 3,2% | ~1,9% – 2,5% |

O resultado é uma desvantagem estrutural para o investidor que compra e mantém. Embora a estrutura do ETF ofereça segurança de nível institucional e relatórios fiscais mais simples, ela essencialmente cobra um premium que elimina uma grande parte da produtividade nativa da blockchain. Para aqueles com horizonte de longo prazo, a perda acumulada dessas recompensas pode ser tão danosa quanto a própria volatilidade de preço.

Riscos Estruturais: Lacunas de Liquidez e Erro de Acompanhamento

Um dos riscos mais persistentes no mercado de 2026 é a fricção entre um ativo global 24/7 e uma estrutura financeira que opera apenas cinco dias por semana. Enquanto os ativos digitais nunca param de ser negociados, o capital institucional que sustenta os ETFs está cada vez mais aderindo a um horário de 9h às 17h. Esse descompasso cria vulnerabilidades estruturais que podem expor os investidores em ETFs nos momentos mais críticos de descoberta de preço.

A Lacuna do Fim de Semana e os Choques Geopolíticos

A lacuna de fim de semana já não é mais uma preocupação teórica, mas uma fonte recorrente de volatilidade. Em 2026, dados da BridgePort indicam que, quando os escritórios de Nova York fecham na sexta-feira à tarde, a liquidez exibida no mercado de criptomoedas cai em mais de 5%, e os spreads de negociação se ampliam em média 11%.

A Armadilha de Sábado: Se um evento geopolítico significativo ocorrer em um sábado, como as recentes tensões no Estreito de Ormuz, os detentores de ETFs ficam funcionalmente paralisados. Eles devem observar o preço à vista reagir em tempo real em exchanges globais como a KuCoin, enquanto suas posições na corretora permanecem congeladas até segunda-feira de manhã.

A atualização de segunda-feira: isso levou ao efeito Monday Gap, onde os ETFs reajustam agressivamente os preços no momento em que os provedores de liquidez dos EUA fazem login novamente. Isso frequentemente resulta em "derrapagem", onde o preço de abertura é significativamente pior que a média do fim de semana, impedindo os investidores de saírem em níveis favoráveis.

Erro de Rastreamento: O Delta Entre o PAT e o Preço à Vista

O erro de rastreamento ocorre quando o preço de uma ação de ETF se desvia do Valor Líquido dos Ativos (NAV) real do bitcoin ou ethereum subjacente. Em 2026, isso é frequentemente causado por atritos de liquidação tradicionais.

Relógios de Liquidação: Ao contrário da finalidade quase instantânea da blockchain, os ETFs operam em um sistema de liquidação legado. Pesquisa da IDEAS/RePEc mostra que falhas de entrega (FTDs) no mercado de ETFs atuam como um amortecedor que atrasa a paridade de preços. Isso significa que seu ETF pode não refletir imediatamente uma alta de 5% no preço do bitcoin, especialmente durante períodos de altas restrições de empréstimo.

Volatilidade de Premium e Desconto: Durante estresse extremo do mercado, como as mudanças cambiais previstas pela Nomura no início do Q2, a diferença entre o preço de mercado de um ETF e seus ativos subjacentes pode aumentar. Os investidores podem acabar comprando com premium durante uma alta ou, de forma mais perigosa, vendendo com desconto durante um pânico.

Ao optar pelo wrapper de ETF, você está trocando agilidade por administração. Em um mercado estável, essa troca muitas vezes é invisível. No entanto, no cenário de 2026, com mudanças rápidas de energia e incerteza macroeconômica, a segurança de um fundo regulamentado pode rapidamente se tornar uma armadilha de liquidez quando o mercado subjacente se recusa a esperar pelo toque da campainha de abertura.

Riscos Sistêmicos: O Problema da Concentração Custodial?

A ironia definidora do mercado de ativos digitais de 2026 é que ativos construídos para descentralização agora são armazenados em grande maioria em poucas câmaras centralizadas. Embora o CLARITY Act tenha estabelecido os padrões de segurança mais robustos da história financeira, ele acidentalmente incentivou uma fuga para a qualidade que concentrou a maioria do Bitcoin e Ethereum detidos por ETFs em apenas três ou quatro centros institucionais. Essa concentração cria uma vulnerabilidade sistêmica que reguladores e investidores começam a ver como um único ponto de falha.

A Chave Dourada do Monopólio

Até abril de 2026, o cenário de custódia atingiu um estado de extrema consolidação. Dados de arquivos recentes da SEC indicam que o BNY Mellon agora detém 83% da participação de mercado na administração de ETPs de cripto à vista nos EUA, enquanto a Coinbase Custody permanece como o principal guardião de mais de 80% dos principais ETFs de Bitcoin e Ethereum.

Quando uma única entidade detém as Chaves Douradas para centenas de bilhões de dólares em ativos em dezenas de provedores de fundos diferentes, o risco de uma violação de segurança ou falha operacional torna-se sistêmico. Uma comprometimento em um desses mega-custodiantes não afetaria apenas um fundo, poderia desencadear uma paralisação de liquidez em todo o ecossistema de ETFs.

Sob o Ato CLARITY, o governo tem autoridade para congelar ativos durante períodos de emergência econômica nacional. Como esses ativos são mantidos em um ambiente centralizado e regulamentado, as ações de ETF são muito mais fáceis de "bloquear" do que ativos de autogestão. Isso cria um risco político que a maioria dos investidores institucionais está começando agora a modelar.

Fragilidade da Contraparte no Ambiente Macroeconômico de 2026

À medida que a crise energética e os alertas da Nomura sobre a inflação continuam a pressionar o setor bancário, a saúde financeira do custodiante em si torna-se um fator. Em ciclos anteriores, os investidores se preocupavam apenas com o preço do bitcoin; em 2026, os investidores de ETFs também devem se preocupar com a solvência e a resiliência operacional de seu custodiante.

Embora os padrões de cobertura exigidos pela SEC exijam seguro contra crimes e roubos, essas apólices frequentemente possuem limites. Em caso de uma violação sistêmica de US$ 10 bilhões, o fundo de seguro pode cobrir apenas uma fração do prejuízo total, deixando os acionistas como credores não garantidos em uma batalha legal complexa.

Apesar da presença de auditorias SOC2 Tipo II, a natureza de caixa preta do armazenamento a frio institucional significa que os acionistas não têm como verificar na cadeia que seus ativos específicos não estão sendo "rehipotecados" ou utilizados em esquemas de empréstimo complexos por trás dos bastidores.

O verdadeiro custo do modelo de ETF não é a taxa de 0,2%, mas a renúncia à principal inovação da blockchain: a remoção do intermediário. Em 2026, o intermediário retornou, e ele se tornou maior do que nunca. — Institutional Digital Asset Report, Q2 2026

Ao escolher o caminho dos ETFs, os investidores estão apostando na estabilidade do sistema financeiro tradicional para proteger sua riqueza digital. Em um ambiente estável, essa é uma aposta vencedora. No entanto, em um mundo de choques geopolíticos na oferta e desvalorizações monetárias, a concentração de tanto poder digital em tão poucas mãos representa o risco estrutural mais significativo do ciclo atual.

Tabela de Comparação: Custo Total de Propriedade

| Custo/Fator de Risco | ETF de Criptomoeda à Vista (2026) | Propriedade Direta (Autocustódia) |

| Taxa Anual de Despesas | 0,12% – 0,25% | 0,00% ($0) |

| Captura de Rendimento (ETH) | ~2,1% – 2,6% (Diluído) | ~3,8% – 4,2% (Completo) |

| Custo de Oportunidade (Rendimento) | ~US$1.500 – US$2.000 perdidos por ano | $0 (Produtividade maximizada) |

| Taxas de Transação | Comissão de corretagem/ spreads | Taxas de rede e de exchange |

| Conformidade Tributária | 1099-B automatizado | Rastreamento da Lei GENIUS |

| Custos de Segurança | Incluído na taxa de gestão | Custo único da carteira de hardware/MPC |

| Disponibilidade de Negociação | Limitado (6,5 horas/dia) | Completo (24/7/365) |

Analisando a Diferença Econômica

Os dados revelam uma diferença acentuada na eficiência de capital. Para um detentor passivo de bitcoin, o ETF é um veículo de custo relativamente baixo, com a principal despesa sendo a taxa anual de gestão. No entanto, para um investidor em ethereum, o Staking Gap cria uma grande pressão. Perder quase 2% de rendimento anual devido aos requisitos de liquidez do fundo significa que, ao longo de cinco anos, um detentor de ETF pode efetivamente perder 10% do seu retorno total potencial em comparação com um staker direto.

O Prêmio de Conveniência

A principal razão pela qual os investidores aceitam esses custos mais altos é a redução da fricção administrativa. Sob as diretrizes atuais do ato GENIUS, os proprietários diretos devem documentar meticulosamente cada movimento na cadeia para satisfazer os requisitos forenses do IRS. Um investidor em ETF evita isso completamente, recebendo um único formulário tributário consolidado. Muitos indivíduos de alto patrimônio líquido veem o Yield Gap não como uma perda, mas como um prêmio de seguro pago para evitar as complexidades do relato tributário de ativos digitais e da gestão de segurança pessoal.

Liquidez vs. Soberania

A acessibilidade também desempenha um papel no TCO. Enquanto um ETF é fácil de comprar dentro de uma conta de aposentadoria, suas horas de negociação limitadas podem levar a custos de derrapagem durante a volatilidade do fim de semana. Um proprietário direto pode transferir ativos para um exchange às 2:00 da manhã de um domingo para reagir a um evento que mova o mercado, enquanto um investidor de ETF é forçado a esperar pela Abertura da Lacuna de segunda-feira, o que frequentemente resulta em um preço de execução significativamente pior.

Mitigando riscos de ETF por meio das ferramentas estratégicas da KuCoin

Proteção contra a volatilidade do fim de semana com futuros

Eventos geopolíticos e mudanças na oferta de energia não param para o fim de semana. Quando a NYSE e a NASDAQ estão fechadas, os investidores de ETFs não conseguem ajustar suas posições.

Usando KuCoin Futures, você pode abrir uma posição curta no modo Hedge para proteger suas posições em ETFs contra uma queda de preço no sábado ou domingo. Isso permite que você fixe um nível de preço sem precisar vender seus ativos de corretagem de longo prazo.

Ligando a lacuna do staking por meio do KuCoin Earn

Como estabelecido em seções anteriores, os ETFs de ethereum frequentemente subperformam o rendimento da rede nativa devido aos requisitos de reserva de liquidez.

KuCoin Earn oferece um caminho direto para capturar o dividendo completo de 4,2% do ethereum. Ao contrário de um ETF, a KuCoin não exige um buffer líquido de 30%, o que significa que cada token depositado opera em seu pleno potencial.

Para quem está preocupado com a volatilidade prevista pela Nomura, este produto estruturado oferece proteção do principal. Você pode ganhar um rendimento que supera a taxa do ETF "diluído", mantendo seu investimento inicial seguro contra violações extremas do piso de preço.

Conclusão

A adoção institucional de criptomoedas por meio de ETFs simplificou o acesso para milhões, mas essa conveniência está longe de ser gratuita. O verdadeiro custo de um ETF se manifesta nos ganhos que você deixa de lado e nas operações estratégicas que não consegue executar durante uma mudança de mercado no fim de semana. Embora o modelo de ETF ofereça uma proteção contra complexidades técnicas e ambiguidade regulatória, impõe uma barreira estrutural entre o investidor e o potencial completo do ativo subjacente.

Navegar na economia digital atual exige uma avaliação clara desses trade-offs. Os participantes bem-sucedidos devem pesar o Simplicity Tax do ETF contra o Responsibility Premium da propriedade direta. Ao integrar estruturas institucionais para estabilidade de longo prazo com ferramentas de gestão ativa em plataformas como a KuCoin para utilidade de alto desempenho, os investidores podem construir um portfólio resiliente que capture o melhor dos dois mundos financeiros.

Perguntas frequentes

Um ETF de bitcoin é mais seguro do que uma carteira de hardware em 2026?

É mais seguro quanto a erros do usuário, como perder uma frase semente, mas é mais vulnerável a falhas institucionais e congelamentos regulatórios.

Por que eu ganho menos juros em um ETF de Ethereum?

O ETF deve manter aproximadamente 20-30% do seu ETH líquido para lidar com ordens de venda diárias, o que significa que essa porção não pode ser stakeada para ganhar recompensas.

O que é Tracking Error em um ETF de criptomoeda?

O erro de rastreamento ocorre quando o preço das ações do ETF se desvia do valor real do bitcoin ou ethereum mantidos no cofre, geralmente devido a taxas ou problemas de liquidez durante a abertura do mercado.

Posso ser liquidado em um Spot ETF?

Não, o ETF à vista não é um produto alavancado. No entanto, sua conta de corretagem pode ter suas próprias regras de margem se você usar fundos emprestados para comprar o ETF.

Como a Lei GENIUS afeta os impostos sobre ETFs?

A Lei GENIUS exige relatórios rigorosos para todos os ativos digitais. Os ETFs facilitam isso, pois a corretora realiza o relatório 1099-B, enquanto os proprietários diretos devem rastrear cada movimento na cadeia por conta própria.

Disclaimer:Este conteúdo é apenas para fins informativos e não constitui aconselhamento financeiro. Investimentos em criptomoedas envolvem riscos. Faça sua própria pesquisa (DYOR).

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.