O que é LFI na Base Chain? Como ele tokeniza ônus de impostos imobiliários dos EUA para renda onchain

2026/05/19 10:33:01

Introdução

O mercado de hipotecas de impostos imobiliários nos EUA gera estimados US$ 21 bilhões em obrigações tributárias em atraso anualmente, mas investidores varejistas historicamente foram excluídos por leilões em nível condal, barreiras burocráticas e requisitos mínimos de capital que frequentemente excedem US$ 10.000 por hipoteca. LFI está mudando isso. LFI é um protocolo Base chain de RWA (ativo do mundo real) que tokeniza hipotecas de impostos imobiliários condais, permitindo que qualquer pessoa com uma carteira acesse fluxos de rendimento anteriormente monopolizados por compradores institucionais e fundos especializados.

Em meados de maio de 2026, o FDV do LFI ultrapassou US$ 27 milhões com um ganho de 24 horas superior a 23%, segundo rastreadores de mercado onchain — tornando-se um dos principais movimentos do setor acelerado de RWA da Base. Este artigo explica o que o LFI faz, como o modelo de tokenização de hipotecas fiscais funciona, os cenários de alta e de baixa, e os riscos que os investidores devem considerar antes de participar.

O que é LFI na Base Chain?

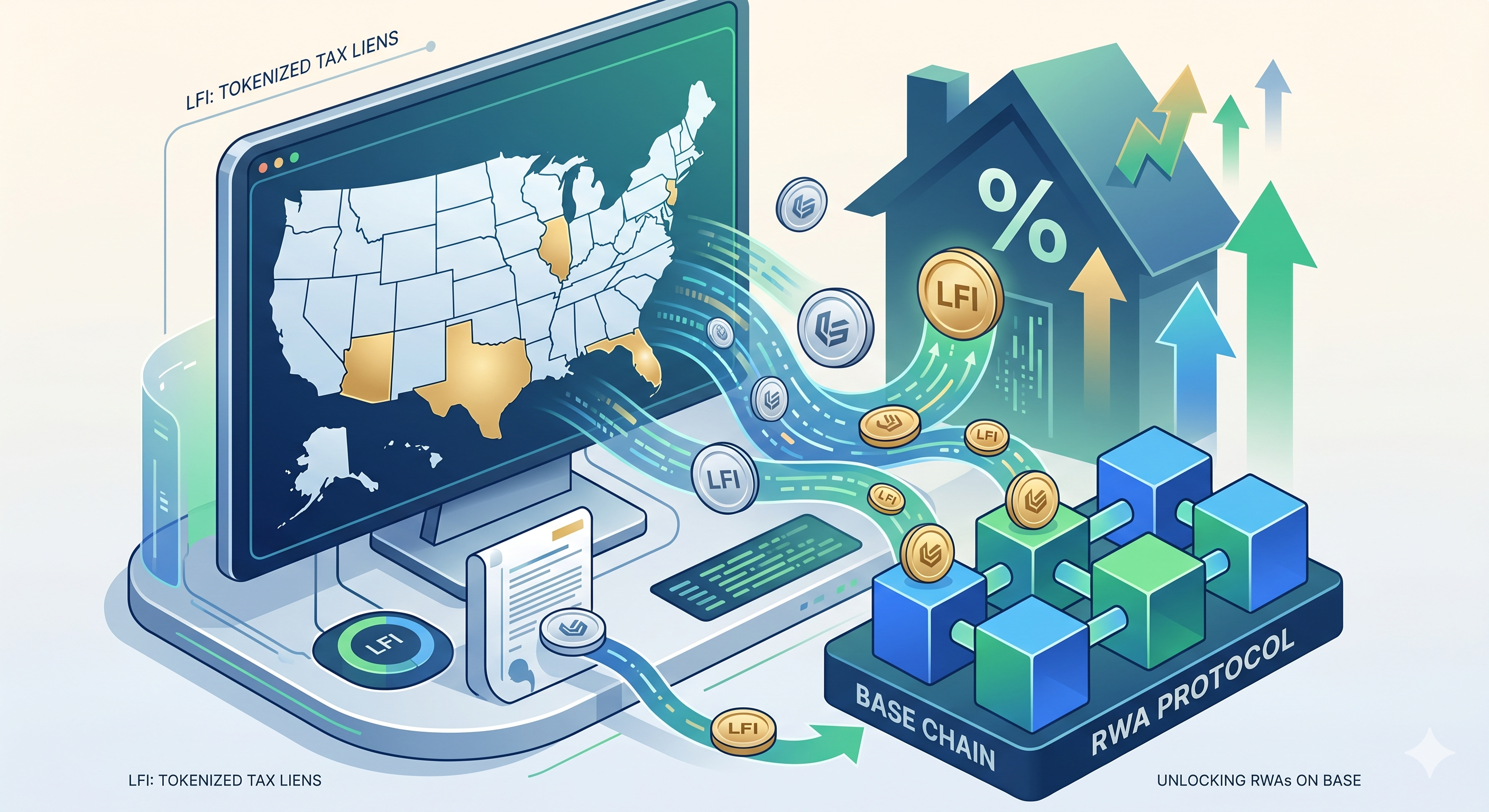

LFI é um protocolo de ativos do mundo real (RWA) construído na rede Base Layer-2 da Coinbase que tokeniza ônus fiscais imobiliários dos EUA em ativos onchain que geram rendimentos. Em vez de comprar um único certificado de ônus físico em um leilão municipal, os detentores obtêm exposição fracionária a um portfólio de reivindicações de ônus fiscais que geram pagamentos de juros estatutários de proprietários imobiliários inadimplentes.

O protocolo está na interseção de duas das narrativas mais fortes de 2026 — o crescimento da Base chain e os ativos do mundo real tokenizados. O TVL total de RWA da Base expandiu-se acentuadamente desde maio de 2026, e o LFI emergiu como projeto-chave atraindo capital e atenção para o segmento.

Por que os gravames de impostos prediais?

Os gravames sobre impostos prediais são um dos instrumentos de fluxo de caixa mais legalmente protegidos nos Estados Unidos. Quando um proprietário não paga os impostos prediais, o condado emite um gravame — uma reivindicação prioritária sobre a propriedade que deve ser quitada antes de qualquer hipoteca. Investidores que compram esses gravames recebem taxas de juros estatutárias que, dependendo do estado, podem variar de 8% a 36% ao ano até que o proprietário resgate a dívida.

Esta classe de ativos é atraente porque:

-

Reivindicação jurídica principal — os gravames fiscais têm prioridade sobre hipotecas

-

Taxas de juros impostas pelo governo — os rendimentos são definidos por lei estadual, não por negociação de mercado

-

Garantido por imóveis — a recuperação é respaldada por um bem tangível

-

Demanda anticíclica — os inadimplentes frequentemente aumentam durante o estresse econômico

Historicamente, acessar este mercado exigia participar de leilões físicos em condados, navegar por 50 diferentes quadros legais estaduais e vincular capital por 1 a 3 anos. LFI abstrai tudo isso em um único token onchain.

Como o LFI tokeniza ônus fiscais imobiliários nos EUA?

O LFI tokeniza hipotecas de impostos imobiliários adquirindo-as por meio de entidades licenciadas, empacotando-as em uma estrutura em pool e emitindo tokens on-chain que representam direitos sobre o rendimento subjacente. O processo conecta a propriedade legal off-chain com liquidez e transparência on-chain.

A Camada de Aquisição

Os parceiros off-chain do protocolo participam de leilões de hipotecas fiscais em condados de estados dos EUA qualificados — principalmente Flórida, Arizona, Nova Jersey, Illinois e Texas, que juntos representam a maior parte dos mercados de hipotecas favoráveis aos investidores. Cada hipoteca adquirida é mantida em um veículo jurídico de propósito específico que atua como custodiante remoto de falência.

A Camada de Tokenização

Uma vez que os ônus estejam custodiados, o protocolo cunha os tokens correspondentes na Base. O detentor do token não está comprando diretamente o certificado de ônus, mas sim uma reivindicação sobre os fluxos de caixa gerados pelo pool de ônus. Quando os proprietários de imóveis resgatam seus impostos em atraso (pagando o principal mais juros legais), os proventos retornam por meio dos contratos inteligentes e são distribuídos aos detentores de tokens ou usados para adquirir novos ônus.

A Camada de Distribuição de Rendimento

O rendimento é gerado a partir de duas fontes:

-

Juros legais — fixados por lei estadual, pagos pelo proprietário inadimplente ao resgatar

-

Proventos da execução hipotecária — no raro caso em que o proprietário nunca resgatar, o detentor do ônus pode executar e assumir a propriedade em um desconto significativo

Essa estrutura de duas vias significa que o protocolo ganha dinheiro independentemente de os proprietários pagarem ou não — um recurso que tornou os gravames fiscais um produto institucional favorito há décadas.

Quais são os cenários de alta e baixa para LFI?

O cenário de alta se baseia na entrega de rendimento real, enquanto o cenário de baixa centra-se na transparência da tokenômica e no risco de liberação. Os investidores devem avaliar ambos antes de definir o tamanho de uma posição.

O Caso Bull

Potencial de catalisador de rendimento real. Se o modelo de receita de hipoteca fiscal do LFI demonstrar distribuir juros legais aos detentores de tokens on-chain, validará um dos designs de RWA mais críveis no ecossistema Base. Fluxo de caixa verificável é a coisa mais difícil de ser entregue por tokens de RWA, e também é o maior evento de reavaliação quando entregue.

Vantagem do primeiro a entrar. Nenhum concorrente importante na Base está atualmente focado especificamente em penhoras de impostos imobiliários. Se a LFI capturar a categoria antes que grandes plataformas DeFi ou RWA entrem, ela poderá se tornar o ticker padrão para essa exposição.

Ventos favoráveis macroeconômicos. As inadimplências de impostos imobiliários nos EUA tendem a aumentar com o estresse do custo de vida. Em um ambiente de taxas mais altas por mais tempo, mais gravames se tornam disponíveis com rendimentos atrativos.

O Caso Urso

Tokenômica opaca. Informações públicas sobre a oferta total de tokens do LFI, o cronograma de vesting e as alocações da equipe/investidores permanecem limitadas. Sem cronogramas de liberação transparentes, os detentores enfrentam pressão de venda futura desconhecida.

Mecânicas de contrato inteligente não verificadas. Materiais de marketing descrevem como o rendimento de penhor fiscal deve fluir para os titulares, mas o mecanismo on-chain para converter resgates de penhor off-chain em distribuições on-chain não foi auditado independentemente nem amplamente documentado.

Prêmio especulativo. Uma variação única de 23% em um dia sugere que o preço está atualmente impulsionado mais pelo impulso narrativo e pelos fluxos de KOLs do que pela acumulação de rendimento subjacente. A reversão à média é um risco real uma vez que o FOMO diminuir.

Como o LFI se compara a outras RWAs de cadeia base?

LFI se diferencia de outros tokens Base RWA ao direcionar um ativo subjacente único — hipotecas fiscais municipais — em vez das categorias mais concorridas de títulos ou crédito privado tokenizados. A tabela abaixo apresenta o posicionamento de alto nível.

|

Categoria RWA no Base

|

Ativo subjacente

|

Fonte típica de rendimento

|

Comparação LFI

|

|

Tesourarias Tokenizadas

|

Títulos do Tesouro dos EUA de curto prazo

|

Taxa livre de risco impulsionada pelo Fed

|

O rendimento do LFI é maior, mas exposto ao crédito

|

|

Crédito Privado Tokenizado

|

Empréstimos corporativos

|

Diferenciais de juros de empréstimo

|

LFI são taxas impostas pelo governo, não negociadas

|

|

Imóveis Tokenizados

|

Patrimônio líquido

|

Fluxos de aluguel

|

LFI é um crédito de dívida senior, não equity

|

|

LFI (Penhoras Fiscais)

|

Reclamações de impostos prediais em atraso

|

Juro legal 8-36%

|

Reivindicação única garantida por ativos de alto valor, rendimento elevado

|

A lição: LFI não é diretamente competitivo com a maioria dos tokens RWA existentes na Base — ocupa um nicho próprio, o que representa tanto uma oportunidade quanto uma razão para cautela, dada a ausência de referências comparáveis.

Conclusão

LFI representa uma das experiências mais criativas de ativos do mundo real surgidas do ecossistema Base em 2026 — tokenizando hipotecas de impostos imobiliários dos EUA para trazer um mercado de fluxo de caixa historicamente institucional para a cadeia para participantes varejistas. O FDV de $27 milhões do protocolo, a alta de mais de 23% em um único dia e o crescente interesse de smart money refletem uma forte alinhamento narrativo com a onda mais ampla de RWA que varre a Base.

O cenário de alta é convincente: créditos senior garantidos por imóveis, rendimentos estatutários entre 8% e 36%, e uma posição de primeiro movimento em uma categoria nicho de RWA. Mas o cenário de baixa é igualmente real — tokenômica opaca, mecanismos de distribuição de contratos inteligentes não verificados, incerteza regulatória em torno de títulos hipotecários tokenizados e a volatilidade de small-cap associada a um token abaixo de US$ 30 milhões.

Para traders, o LFI deve ser tratado como uma posição de alta convicção, mas com alta variância. Verifique a documentação oficial do projeto, monitore a atividade do contrato na cadeia e fique atento à publicação futura de uma análise completa da tokenômica antes de alocar capital significativo. A história é promissora, mas a prova deve vir do rendimento efetivamente entregue, e não apenas da ação de preço.

Perguntas frequentes

1. O LFI é um título sob a lei dos EUA?

A classificação da LFI ainda não foi confirmada pela SEC. Como o token representa uma reivindicação sobre rendimentos gerados por instrumentos subjacentes de penhora fiscal, ele possui características que podem ser analisadas sob a ótica da lei de valores mobiliários dos EUA. Investidores em jurisdições restritas devem consultar um advogado.

2. Posso resgatar os tokens LFI pelos ônus fiscais subjacentes?

Não. Os detentores de tokens possuem um direito sobre o fluxo de rendimento e o desempenho agrupado da carteira de penhor — não propriedade direta de qualquer certificado de penhor específico. Os penhores subjacentes permanecem detidos pelo custodiante off-chain licenciado do protocolo.

3. Em quais estados a LFI opera na aquisição de hipotecas fiscais?

Os parceiros off-chain da LFI visam principalmente estados com liens fiscais favoráveis aos investidores, como Flórida, Arizona, Nova Jérsei, Illinois e Texas. Cada estado possui taxas de juros estatutárias e períodos de resgate diferentes, que o protocolo integra em seu rendimento total da carteira.

4. Com que frequência o rendimento é distribuído aos detentores de LFI?

A frequência da distribuição depende de quando os proprietários de imóveis subjacentes resgatam seus impostos em atraso, o que é irregular por natureza. A documentação do protocolo deve ser consultada para horários específicos de distribuição, mecanismos de contratos inteligentes e quaisquer recursos de composição automática.

5. O que acontece com o preço do LFI se a narrativa RWA da cadeia Base esfriar?

O LFI provavelmente enfrentaria pressão significativa de drawdown se a rotação mais ampla do setor Base RWA se inverter, dado que a ação de preço recente foi fortemente impulsionada por fluxos narrativos e momentum de KOLs. Tokens com pequenas capitalizações de mercado e float limitado normalmente experimentam movimentos amplificados em ambas as direções durante rotações de setor.

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.