Relatório Semanal da KuCoin Ventures: Superapps e stablecoins redefinem a narrativa de liquidação na blockchain pública diante das pressões duplas das taxas de juros macroeconômicas e dos riscos geopolíticos

2026/05/18 09:36:02

1. Destaques Semanais do Mercado

Mudança na Infraestrutura: Superapps que constroem blockchains nativas podem desafiar as narrativas principais das blockchains públicas

Na semana passada, o tema principal do mercado de criptomoedas concentrou-se na evolução da infraestrutura subjacente e no estabelecimento de domínio por stablecoins regulamentadas em pools de liquidez principais. Giants de stablecoins expandindo-se para a Layer 1 (L1), juntamente com protocolos descentralizados de derivados de alto nível completando o alinhamento de seu sistema de ativos, refletem coletivamente que as regras para a distribuição de liquidez on-chain estão passando por mudanças profundas.

Recap do evento: Financiamento massivo da Circle Arc e transição do ativo de liquidação da Hyperliquid

-

Circle Arc conclui financiamento massivo, avançando em direção à infraestrutura subjacente

Por volta de 11 de maio, a emissora de USDC, Circle, concluiu um financiamento pré-venda de US$ 222 milhões para sua nova blockchain L1, Arc. A rodada foi liderada pela a16z, com participação de instituições tradicionais de Wall Street, incluindo BlackRock, Apollo e ICE. Esse movimento indica que os emissores de stablecoins estão migrando da distribuição de ativos entre cadeias para a construção de infraestrutura de liquidação totalmente autônoma.

Fonte de dados: https://www.circle.com/blog/circle-expands-support-for-usdc-on-hyperliquid

-

Reestruturação do cenário de ativos da Hyperliquid: USDC estabelece uma posição central

A estrutura de liquidez da plataforma de negociação descentralizada Hyperliquid passou por um grande ajuste. Coinbase e Circle anunciaram a aquisição dos "ativos da marca USDH" implementados pela Native Markets. A plataforma Hyperliquid está gradualmente se afastando de sua stablecoin nativa original (USDH) para adotar a stablecoin regulamentada USDC como único ativo subjacente de liquidação para seus mercados spot e derivados nativos.

As L1s autoconstruídas por grandes stablecoins e a conformidade dos ativos subjacentes em superapps estão impactando as narrativas das blockchains públicas de propósito geral, como ETH e SOL, bem como a estrutura de capital do setor DeFi.

Por muito tempo, a avaliação central das blockchains públicas de propósito geral dependeu de seu prêmio de segurança econômica como a “camada de liquidação do sistema financeiro on-chain global”. No entanto, quando superapps com usuários reais, alta frequência e fundos acumulados massivos — como Circle (Arc) e Polymarket — escolhem construir suas próprias blockchains nativas e estabelecer L1s dedicadas, o consumo de Gas, o valor MEV e as receitas de liquidação que anteriormente permaneceriam nas blockchains públicas de propósito geral serão capturados pelas blockchains das aplicações em si. Isso pode potencialmente diluir, em certa medida, a capacidade de captura de valor das blockchains públicas tradicionais.

O lançamento do Circle Arc também indica que os emissores de stablecoins estão começando a buscar uma integração vertical profunda de "emissão de ativos", "liquidação e assentamento em blockchain" e "cenários de aplicação". Ao construir suas próprias camadas subjacentes, o Circle pode alcançar auditorias de conformidade de menor custo e pagamentos programáveis, além de potencialmente contornar as limitações de desempenho das blockchains públicas existentes para fornecer diretamente serviços personalizados de liquidação comercial a instituições financeiras tradicionais.

Além disso, a profunda participação de instituições tradicionais como a BlackRock e a Apollo no financiamento do Arc sugere que a perspectiva de Wall Street pode ter mudado de simplesmente “comprar criptoativos” ou “fornecer serviços de gestão/OTC de criptoativos” para “participar na elaboração das regras da infraestrutura financeira on-chain”. O estabelecimento de cadeias de stablecoins regulamentadas reduz as barreiras legais e técnicas para que o capital tradicional entre no setor DeFi, e o setor RWA pode potencialmente inaugurar uma nova rodada de expansão regulamentada.

Da Polymarket à Circle, a tendência de superapps construírem sua própria infraestrutura indica que, no ciclo de mercado atual, casos reais de uso comercial e tráfego podem ter mais peso do que a superioridade técnica pura.

-

Cenários Determinam o Destino da Liquidez: A futura competição entre stablecoins pode não mais estar limitada apenas à escala de emissão, mas pode se estender ao controle exclusivo sobre cenários de aplicação de alta frequência essenciais (como mercados de previsão, DEXs derivados e liquidações transfronteiriças).

-

Complexidade do cenário de conformidade multi-cadeia: Na frente da legislação e das políticas regulatórias, a luta pelos direitos de liquidação entre o capital financeiro tradicional e as forças cripto nativas offshore pode tornar-se mais sutil. Objetivamente, com o lançamento de mais cadeias de aplicativos compatíveis, equilibrar os requisitos de conformidade e regulamentação com a natureza sem permissão dos protocolos descentralizados pode se tornar um problema sistêmico que toda a indústria precisará abordar coletivamente na próxima fase.

Sob essa mudança de paradigma, a lógica de avaliação para as L1s de próxima geração pode precisar mudar de "quantos desenvolvedores podem ser atraídos" para "quantos cenários comerciais ela pode trazer intrinsicamente". A era da infraestrutura servindo aplicações talvez esteja acelerando sua chegada.

2. Sinais de Mercado Selecionados Semanalmente

Choques de petróleo e taxas pesam sobre a aversão ao risco, o suporte aos resultados de IA permanece intacto, os fluxos de ETFs enfraquecem enquanto a base de stablecoins continua a se expandir

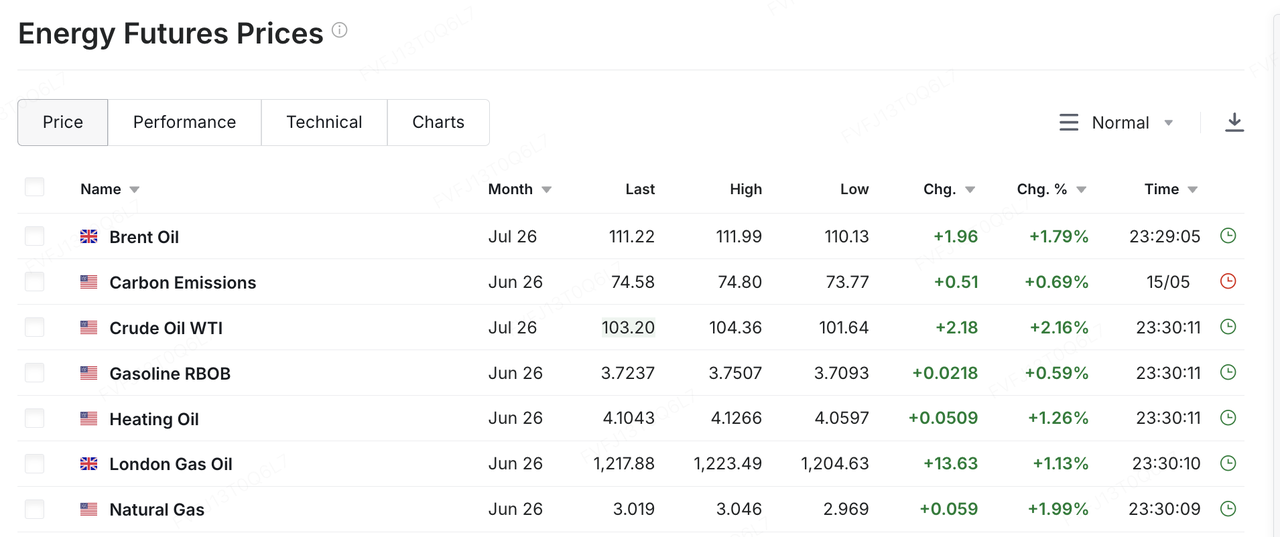

Na semana passada, a variável-chave para os mercados globais foi a nova escalada das tensões entre os EUA e o Irã, que trouxe os preços do petróleo e as expectativas de inflação de volta ao centro da precificação de ativos de risco. O Primeiro-Ministro israelense Benjamin Netanyahu e o presidente Trump supostamente discutiram a possibilidade de reiniciar ações militares contra o Irã. Trump posteriormente alertou que o Irã estava “sem tempo” e deveria agir rapidamente, ou ficaria com “nada”. Diante do cenário de progresso limitado nas negociações e aumento do risco de conflito militar potencial, os mercados começaram a reprecificar o risco de interrupções no fornecimento de energia do Oriente Médio. O petróleo WTI subiu mais de 10% na semana passada, para cerca de USD 105 por barril, enquanto o petróleo Brent também ultrapassou USD 110 por barril. A alta nos preços do petróleo não é apenas uma movimentação de preço de commodity; ela influencia as expectativas de inflação, as taxas de longo prazo dos títulos do Tesouro e os prêmios de risco, comprimindo assim o espaço de valoração para ações, criptomoedas e outros ativos de risco.

Fonte de dados: https://www.investing.com/commodities/energy

Os dados macroeconômicos dos EUA reforçaram essa pressão. Os dados de inflação de abril ficaram acima das expectativas do mercado, e os preços mais altos de energia tornaram o caminho da desinflação mais incerto. Ao mesmo tempo, o consumo nos EUA e os resultados corporativos ainda não mostraram sinais claros de perda de impulso, o que significa que a Reserva Federal ainda não possui justificativa suficiente para um ciclo de cortes de juros rápido. Como resultado, os mercados enfrentam uma combinação desconfortável: a economia permanece resiliente, a pressão inflacionária está aumentando novamente e as expectativas de corte de taxas continuam sendo adiadas. Nesse cenário, os rendimentos de longo prazo dos EUA subiram acentuadamente, com a taxa do Tesouro de 30 anos subindo para cerca de 5,1% e a taxa de 10 anos ultrapassando a faixa de 4,5%. Para ativos de alta avaliação, isso significa que o suporte duplo anterior de “resiliência dos lucros + expectativas de corte de taxas” está sendo substituído por um novo ambiente de “lucros permanecem fortes, mas as taxas estão mais altas”.

As ações dos EUA não se enfraqueceram uniformemente em uma base semanal, mas rachaduras estruturais tornaram-se mais visíveis. Em uma base semanal, o S&P 500 ainda fechou ligeiramente em alta e estendeu sua sequência de ganhos para sete semanas consecutivas, enquanto o Nasdaq e o Dow permaneceram próximos ao nível plano ou recuaram ligeiramente. As ações de pequenas capitais, representadas pelo Russell 2000, enfrentaram pressão mais visível. Em termos de desempenho intra-semanal, os principais índices atingiram novas máximas, mas caíram significativamente na última sexta-feira sob a pressão combinada de preços mais altos do petróleo e rendimentos crescentes dos títulos do Tesouro. As ações de tecnologia, especialmente aquelas relacionadas à IA que haviam se valorizado fortemente anteriormente, tornaram-se o principal foco da correção. Em outras palavras, as ações dos EUA não entraram em uma reversão de tendência, mas a alta de alto nível está mudando de uma recuperação ampla da aversão ao risco para uma fase mais seletiva, baseada na qualidade dos lucros e na resiliência da avaliação. Esta semana, o relatório de resultados da NVIDIA, juntamente com os resultados trimestrais de grandes varejistas dos EUA, como Walmart, Home Depot e Target, serão acompanhados de perto. Os mercados estarão testando se os gastos em capital da IA podem continuar a se traduzir em receita e lucro, e se os preços altos do petróleo e a inflação persistente estão começando a erosionar os gastos dos consumidores dos EUA.

Os mercados da Ásia-Pacífico também foram afetados pelos preços do petróleo, pelo dólar dos EUA e pelos fluxos de capital estrangeiro, mas a divergência interna tornou-se mais acentuada. A maioria dos mercados da Ásia-Pacífico permaneceu sob pressão devido aos preços mais altos do petróleo e à menor aversão ao risco global. A Coreia do Sul, no entanto, ofereceu um caso mais representativo tanto dos “benefícios da cadeia de suprimentos de IA” quanto do “realização de lucros em níveis elevados”. O KOSPI ultrapassou brevemente 8.000 na semana passada, sustentado principalmente por ações de semicondutores e cadeias de suprimentos de IA, como a Samsung Electronics e a SK Hynix. Posteriormente, recuou à medida que investidores estrangeiros venderam ações, as grandes empresas de tecnologia enfraqueceram e os riscos no Oriente Médio intensificaram-se, caindo 6,12% na sexta-feira para 7.493,18. Isso sugere que as operações globais relacionadas à IA já estão precificadas em níveis elevados. Uma vez que as taxas macroeconômicas ou os riscos geopolíticos se deteriorem, setores anteriormente fortes também podem se tornar alvos de realização de lucros.

Nos mercados de criptomoedas, o BTC retornou na semana passada ao patamar de negociação dentro do quadro das taxas macro e dos fluxos de ETF. No início da semana passada, o BTC ainda se mantinha acima de US$ 80.000, mas à medida que os preços do petróleo, a inflação e os rendimentos dos títulos do Tesouro a longo prazo aumentaram, ele recuou para cerca de US$ 77.000 até o fim de semana, uma queda de aproximadamente 6% na semana. O ETH foi mais fraco, retornando à faixa de US$ 2.100–2.200. O BTC permanece como o ativo de criptomoeda com o perfil mais forte de alocação institucional, mas quando os fluxos de ETF passam de entradas consistentes para volatilidade, e as expectativas de corte de taxas são ainda mais comprimidas, o BTC torna-se mais sensível aos dados macroeconômicos. O ETH, por sua vez, tem suporte relativamente menor diante dos fluxos mais fracos de ETF spot e da ausência de novos catalisadores para o ecossistema.

Fonte de dados: TradingView

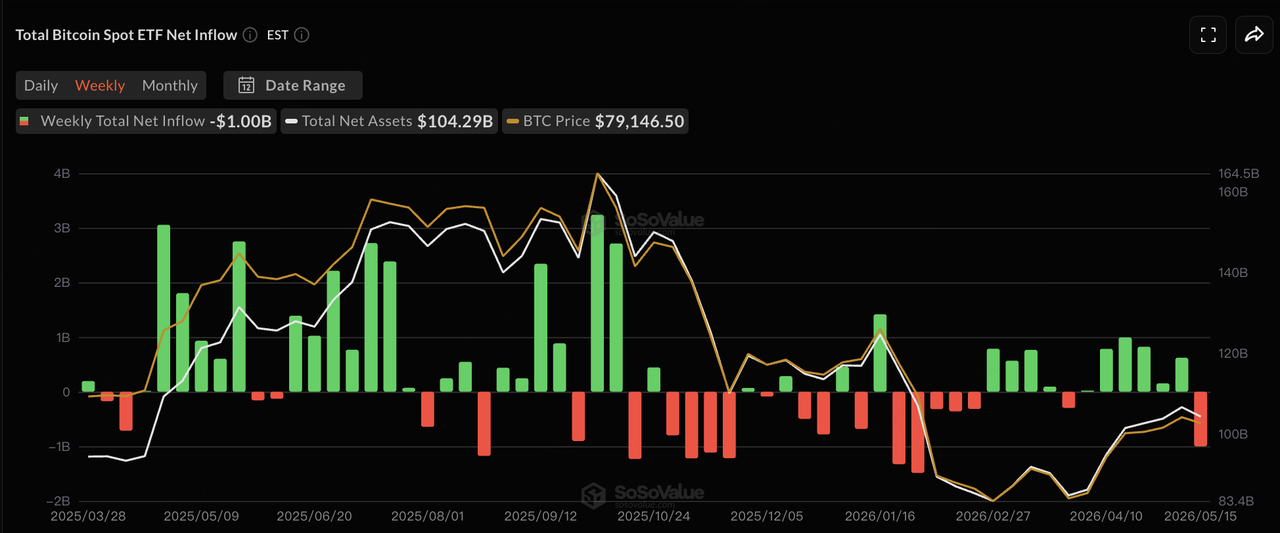

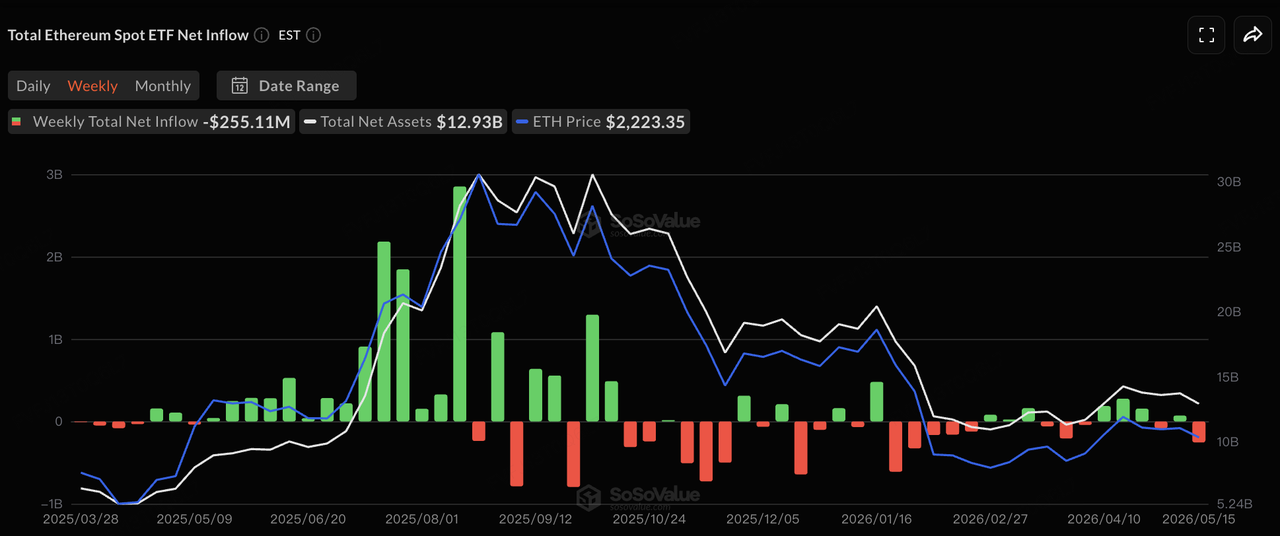

Em termos de fluxos de ETFs, segundo dados da SoSoValue, os fluxos dos ETFs spot de BTC nos EUA passaram de entradas consecutivas anteriores para uma volatilidade mais visível na semana passada. Em 12 de maio, os ETFs spot de BTC registraram uma saída líquida de um único dia de cerca de USD 233 milhões, enquanto os ETFs spot de ETH registraram saídas líquidas de cerca de USD 131 milhões. Em 14 de maio, os ETFs de BTC retornaram brevemente a entradas líquidas de cerca de USD 131 milhões, enquanto os ETFs de ETH ainda registraram uma pequena saída. Em 15 de maio, os ETFs spot de BTC novamente registraram saídas líquidas de cerca de USD 290 milhões, sem nenhum dos 12 ETFs de BTC registrar entradas líquidas nesse dia. Os ETFs spot de ETH também registraram seu quinto dia consecutivo de saídas líquidas, em cerca de USD 65,65 milhões. No geral, os ETFs permanecem a principal porta de entrada institucional para o BTC, mas seu status marginal mudou de “absorver continuamente a pressão de venda” para ser altamente sensível a choques macroeconômicos. No curto prazo, se o BTC conseguir se estabilizar novamente dependerá de se as compras dos ETFs poderão recuperar consistência e se os preços do petróleo e os rendimentos de longo prazo poderão recuar dos níveis elevados.

Fonte de dados: SoSoValue

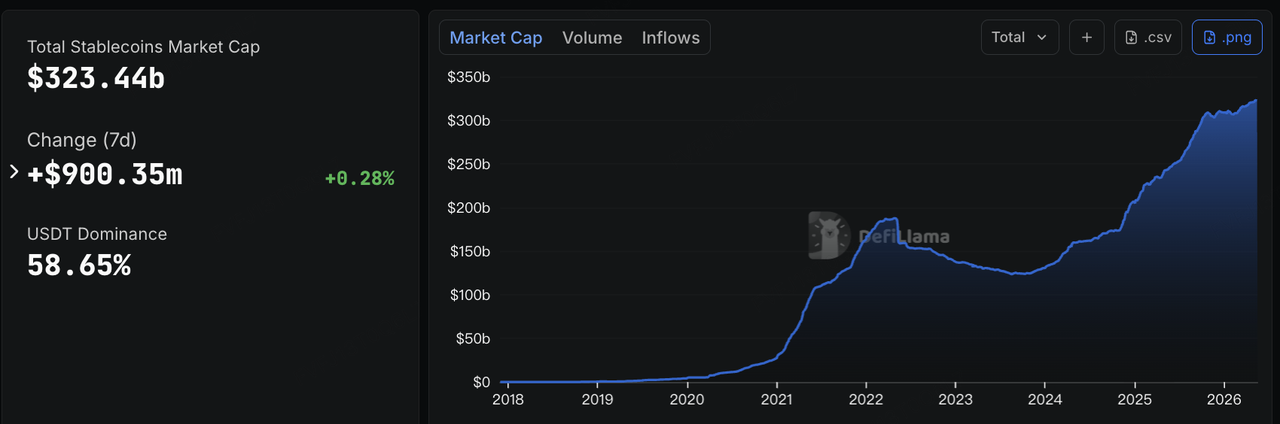

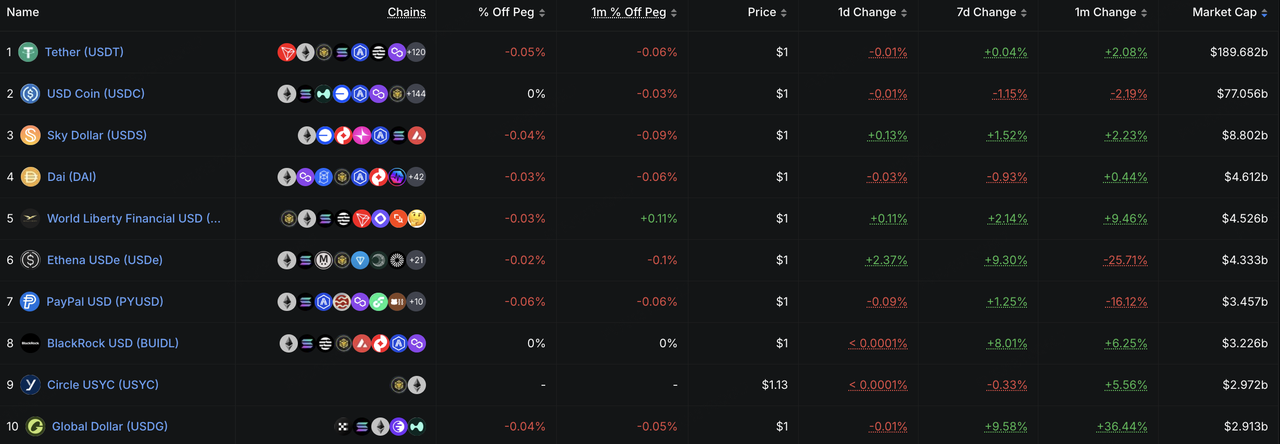

Sobre stablecoins, os dados da DeFiLlama mostram que, até 18 de maio, a capitalização de mercado total de stablecoins ficou em cerca de USD 323,4 bilhões, um aumento de aproximadamente USD 900 milhões nos últimos sete dias, ou cerca de 0,28%. Isso sugere que a base de liquidez em dólar on-chain ainda está se expandindo modestamente. Estruturalmente, o crescimento de USDe, USDG e BUIDL é particularmente notável. O USDe cresceu cerca de 9,3% em sete dias, indicando que stablecoins com rendimento ainda conseguem atrair capital em busca de retornos on-chain em um ambiente volátil. O USDG cresceu cerca de 9,6%, refletindo a expansão do canal de stablecoins orientadas por conformidade por meio de exchanges, carteiras e redes de parceiros de pagamento, embora sua verdadeira adesão ainda precise ser avaliada por meio do volume de negociação, atividade de transferência e retenção de aplicativos. O BUIDL cresceu cerca de 8,0%, refletindo a contínua demanda institucional por gestão de caixa on-chain, fundos de mercado monetário tokenizados e ativos em dólar com rendimento que podem potencialmente ser usados como garantia. Em outras palavras, a pressão sobre os preços de ativos de risco não significa necessariamente que a liquidez em dólar on-chain está saindo. Pelo contrário, o capital está sendo realocado de exposições de alta beta para gestão de rendimento, gestão de caixa e instrumentos em dólar on-chain compliance.

Fonte de dados: DeFiLlama

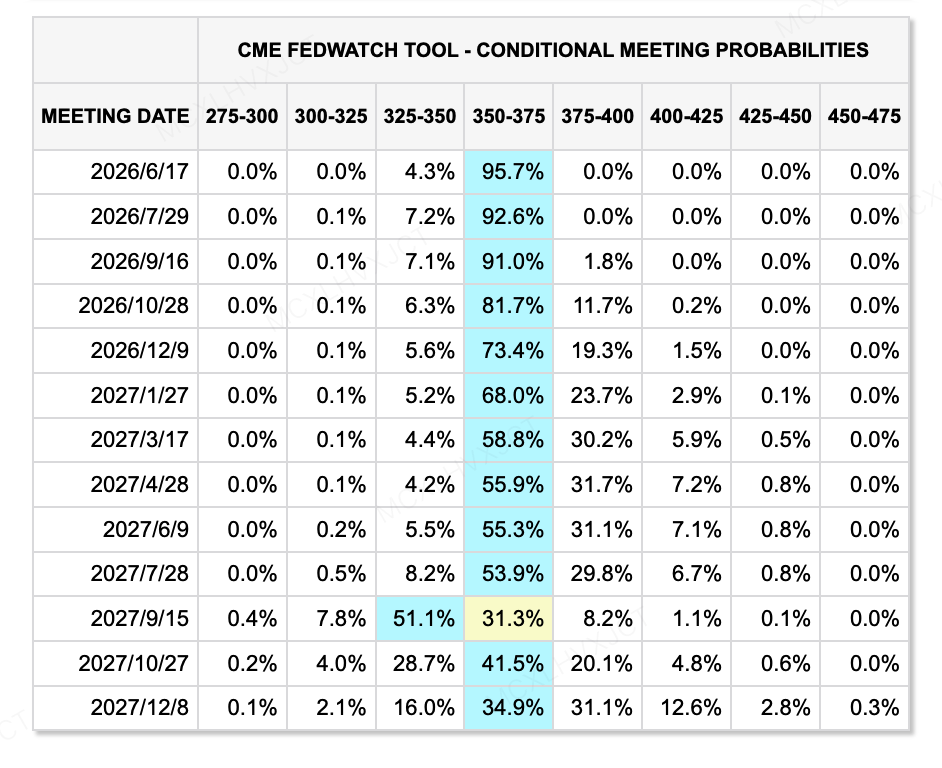

Sobre as expectativas de taxas, até 18 de maio, a Ferramenta CME FedWatch mostrou que o mercado praticamente eliminou completamente a possibilidade de um corte de taxas em junho, enquanto as expectativas de flexibilização monetária este ano também se enfraqueceram significativamente. Ao mesmo tempo, Kevin Warsh foi confirmado pelo Senado como novo presidente do Fed por uma margem estreita de 54:45, marcando uma das votações de confirmação mais apertadas na história do presidente do Fed. Warsh é geralmente visto como mais alinhado à preferência da administração Trump por cortes de taxas, mas suas visões passadas também apresentam um tom mais hawkish em relação à inflação, e ele já enfatizou anteriormente a redução do balanço patrimonial e a importância de manter a credibilidade da inflação. Portanto, permanece incerto se Warsh realmente seguirá a preferência de Trump por cortes de taxas. Para os mercados, a questão não é simplesmente se as taxas serão cortadas. Mesmo que as taxas de curto prazo diminuam, se a inflação, a redução do balanço patrimonial e as pressões sobre as taxas de longo prazo permanecerem, as condições de liquidez podem não mudar rapidamente para uma ampla flexibilização.

Fonte de dados: Ferramenta CME FedWatch

Principais eventos para acompanhar esta semana:

-

Validação de resultados de IA: os resultados da NVIDIA, o Google I/O e as atualizações relacionadas à cadeia de suprimentos de IA determinarão se as ações de tecnologia podem continuar a absorver altas avaliações por meio do crescimento da receita e da entrega de lucros.

-

Consumo e dados macroeconômicos dos EUA: os resultados de grandes varejistas, as atas da reunião do FOMC, os dados do PMI, os dados habitacionais e as leituras de confiança do consumidor ajudarão os mercados a avaliar se os preços elevados do petróleo e a alta inflação estão começando a afetar o gasto do consumidor e os lucros corporativos.

-

Geopolítica e eventos macroeconômicos asiáticos: a visita de Putin à China, os dados chineses de produção industrial, consumo e imobiliário de abril, e novos desenvolvimentos no Oriente Médio podem continuar a afetar os preços do petróleo, as expectativas de inflação e a aversão ao risco. Se os riscos geopolíticos diminuírem, os ativos de risco podem ter uma janela de recuperação de curto prazo. Se os preços do petróleo permanecerem elevados, as preocupações com inflação e taxas provavelmente persistirão.

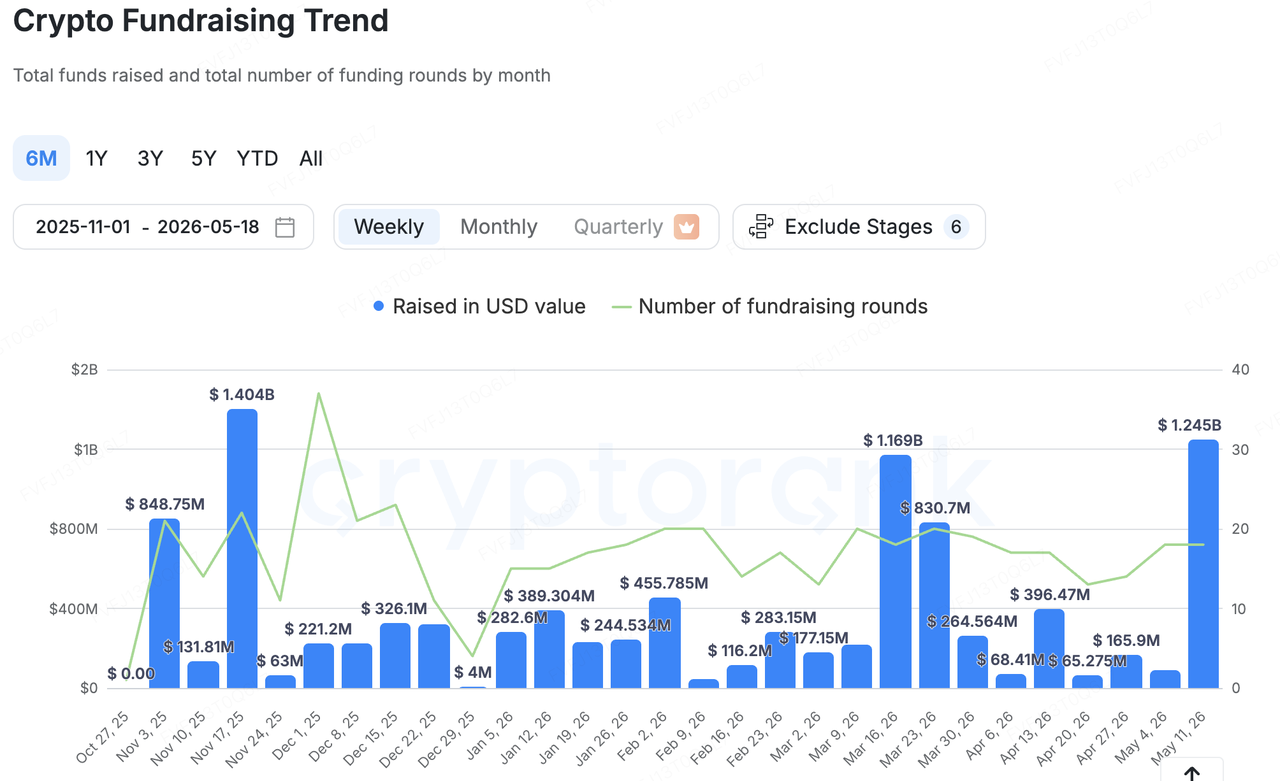

Observações sobre Investimento no Mercado Primário:

Fonte de dados: CryptoRank

Com base na ampla cobertura estatística da CryptoRank, a arrecadação total de criptomoedas no mercado primário aumentou significativamente na semana passada em comparação com o período anterior, mas a distribuição de capital permaneceu altamente concentrada. O aumento foi principalmente impulsionado por um pequeno número de grandes operações e financiamentos de infraestrutura institucional. Portanto, o valor maior de arrecadação divulgado não deve ser interpretado simplesmente como uma recuperação ampla na disposição para risco no mercado primário. Uma leitura mais precisa é que o capital continua a se concentrar em conformidade, segurança, infraestrutura financeira de stablecoins, carteiras e gerenciamento de chaves, e serviços institucionais.

Entre as operações representativas, o caso mais notável na semana passada foi a Elliptic, uma empresa de conformidade e análise de risco on-chain, que concluiu uma rodada Series D de USD 120 milhões com uma avaliação pós-investimento de cerca de USD 670 milhões. Os investidores incluíram One Peak, Nasdaq Ventures, Deutsche Bank e o British Business Bank. Esse tipo de financiamento reflete a demanda contínua de bancos, empresas de pagamento, agências governamentais e grandes empresas de cripto por controles de risco on-chain, monitoramento de transações, conformidade com sanções e ferramentas de conformidade nativas de IA. Diferentemente do ciclo anterior, quando mais capital fluía para aplicações e narrativas de alta beta, os grandes financiamentos atuais estão cada vez mais direcionados às capacidades fundamentais de conformidade necessárias para que instituições entrem no mercado de cripto.

A infraestrutura de stablecoins e pagamentos permaneceu outro tema-chave, indicando crescente atenção do mercado primário sobre como os dólares on-chain podem entrar em cenários de pagamento, poupança, gestão de caixa e colateral de negociação:

-

A plataforma de ativos digitais Fasset concluiu uma rodada Series B de 51 milhões de dólares para expandir sua plataforma baseada em stablecoins para pagamentos, empréstimos e transferências transfronteiriças.

-

Osero concluiu uma rodada de financiamento de US$ 13,5 milhões, posicionando-se como uma plataforma de poupança em stablecoin de qualidade institucional baseada na Taxa de Poupança Sky.

-

A provedora de infraestrutura de gerenciamento de carteiras e chaves Turnkey recebeu US$ 12,5 milhões em financiamento estratégico, demonstrando que o capital continua sendo alocado para abstração de conta, custódia, assinatura, segurança e infraestrutura de carteiras de nível institucional.

Em geral, o capital do mercado primário não está claramente perseguindo narrativas de alta beta. Em vez disso, continua a fluir para infraestrutura subjacente que instituições possam usar, reguladores possam entender e modelos de negócios possam monetizar de forma mais clara. Em um cenário em que os mercados secundários estão sob pressão por fatores macroeconômicos e os fluxos de ETFs se tornaram mais voláteis, a disposição para risco no mercado primário também se tornou mais defensiva e prática.

Sobre a KuCoin Ventures

KuCoin Ventures é a principal braça de investimento da KuCoin Exchange, uma das principais plataformas globais de criptomoedas construída sobre confiança, servindo mais de 40 milhões de usuários em mais de 200 países e regiões. Com o objetivo de investir nos projetos de criptomoedas e blockchain mais disruptivos da era Web 3.0, a KuCoin Ventures apoia construtores de criptomoedas e Web 3.0 financeira e estrategicamente, com insights profundos e recursos globais.

Como um investidor amigável à comunidade e orientado por pesquisa, a KuCoin Ventures trabalha em estreita colaboração com os projetos de seu portfólio durante todo o ciclo de vida, com foco em infraestruturas Web3.0, IA, aplicativos para consumidores, DeFi e PayFi.

Isenção de responsabilidade: Esta informação geral de mercado, possivelmente proveniente de fontes terceirizadas, comerciais ou patrocinadas, não constitui aconselhamento jurídico, de conformidade, financeiro ou de investimento, nem uma oferta, solicitação ou garantia. Não fazemos nenhuma representação ou garantia expressa ou implícita quanto à sua precisão, completude ou confiabilidade, e isentamos-nos de qualquer responsabilidade por perdas decorrentes. Investimentos/operações envolvem riscos; desempenho passado não garante resultados futuros. Os usuários devem pesquisar, julgar com prudência e assumir total responsabilidade. Consulte conselheiros profissionais em direito, impostos ou finanças, se necessário.

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.