Relatório Semanal da KuCoin Ventures: MSCI Arquiva Proposta de Exclusão da MSTR e Preocupações com Conformidade; NFP Reconfigura Revalorização de Ativos; Análise das Duas Estratégias de CEX-TradFi

2026/01/12 19:00:02

1. Destaques do mercado semanal

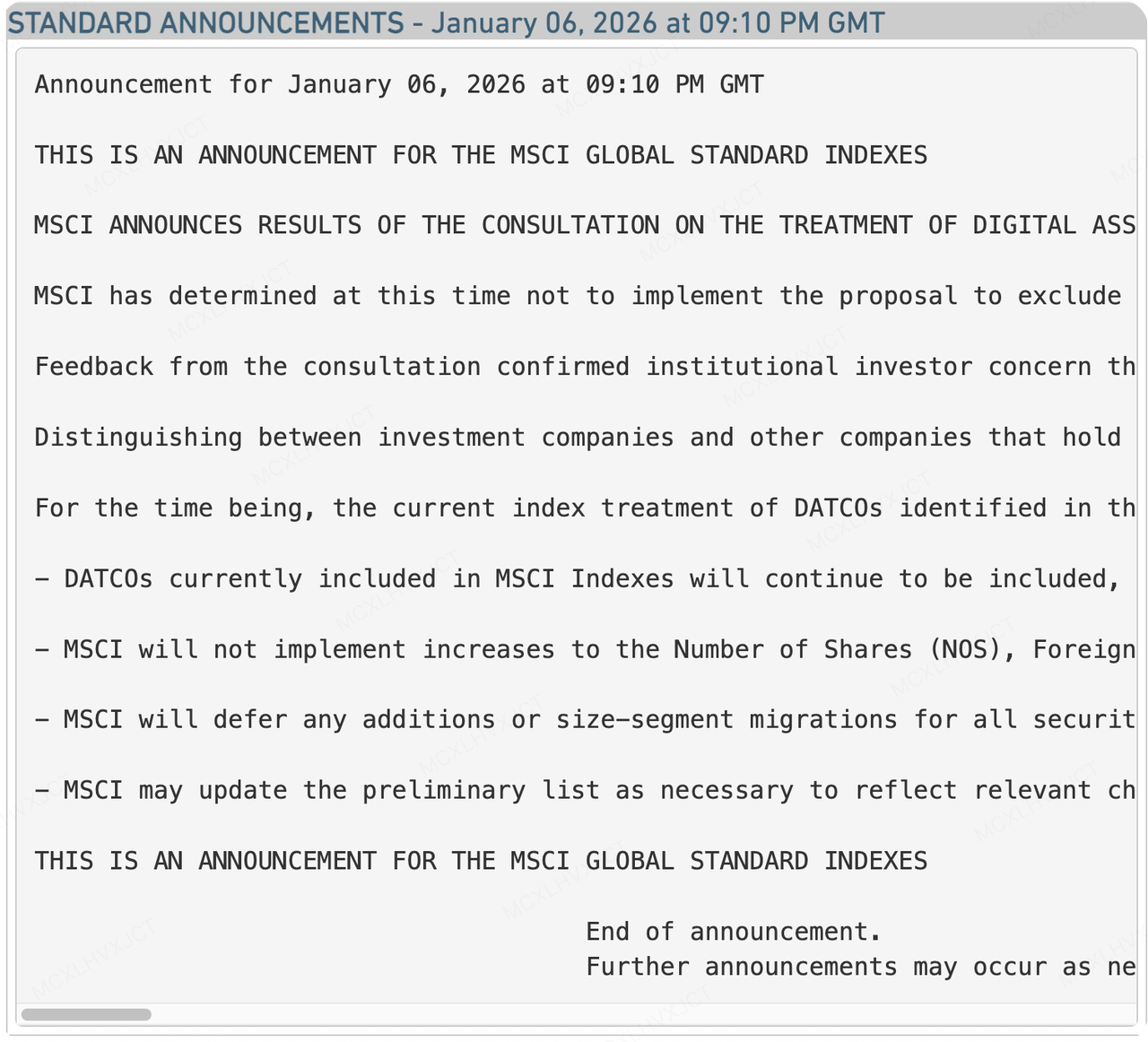

MSCI Adia Proposta para Excluir MSTR, mas o Teste de Longo Prazo Não Terminou

Fonte de dados: https://app2.msci.com/webapp/index_ann/DocGet?pub_key=DD3Olh5uInk%3D&lang=en&format=html

Na semana passada, o alarme para o "cisne negro" mais temido pelo mercado de criptomoedas—MSCI removendo MSTR—foi temporariamente desativado. A MSCI, a maior provedora de índices do mundo, anunciou oficialmente que arquivaria a proposta de excluir "Digital Asset Treasury Companies" (DATCOs) de seus índices globais. Embora isso pareça ser uma vitória, quando analisado juntamente com as realidades financeiras simultaneamente divulgadas pela MicroStrategy (MSTR), preocupações de longo prazo permanecem sem solução.

Anteriormente, em outubro de 2025, a MSCI propôs que empresas com ativos digitais superiores a 50% de seus ativos totais fossem classificadas como entidades não operacionais (semelhantes a ETFs) e, subsequentemente, delistadas. A decisão de arquivar esta proposta significa que a Strategy (MSTR) e outras empresas que adotaram uma estratégia de tesouraria em Bitcoin temporariamente retiveram seus lugares em índices de investimento passivo, evitando a venda forçada de bilhões de dólares em capital passivo que o mercado antecipava. De acordo com o último formulário 8-K da MSTR, devido à correção de preço no Q4 2025, a empresa registrou um surpreendente $17,44 bilhões de prejuízo não realizado em um único trimestre. Dadas as perdas não realizadas graves em seus registros, a pressão de venda de uma exclusão de índice poderia muito bem ter desencadeado uma crise de liquidez. A escolha da MSCI de "adiar" a decisão provavelmente inclui considerações para manter a estabilidade do mercado.

Por que a MSCI escolheu conceder a MSTR uma isenção temporária? Esta decisão não é um endosso total do "Bitcoin Treasury Model", mas sim um compromisso baseado em complexidades operacionais e feedback do mercado. Os principais motivos podem ser resumidos em três pontos:

-

Autocomprovação de Gestão Ativa: No início de janeiro, logo antes de a MSCI anunciar seus resultados, a MSTR não ficou passiva como um fundo. Em vez disso, continuou a captar capital por meio de ofertas de ações At-The-Market (ATM) e rapidamente comprou 1.283 Bitcoins. Essa manobra de capital de alta frequência, combinada com um Reserva de caixa de 2,25 bilhões de dólares estadunidenses, serviu como forte evidência de que é uma "empresa operacional com gestão ativa" em vez de um "veículo de holding passivo."

-

A Lógica da Classificação: MSTR argumentou que o simples "limiar de 50% de relação de ativos" da MSCI era excessivamente mecânico. Se os preços do Bitcoin subissem, uma empresa de software poderia se transformar "passivamente" em um fundo apenas devido à valorização dos ativos. Isso causaria adições e exclusões frequentes de componentes do índice, resultando em erros de acompanhamento significativos. Em sua carta de defesa à MSCI, MSTR usou uma analogia convincente: Se uma empresa mantém reservas massivas de petróleo, você a removeria do índice?

-

Falta de Padrões Contábeis Unificados: Na sua declaração, a MSCI observou que distinguir entre ativos "mantidos para investimento" versus aqueles "mantidos como ativos operacionais principais" em escala global requer mais pesquisa. Os atuais relatórios financeiros e padrões contábeis são insuficientes para apoiar tal triagem granular e automatizada.

Embora o MSTR tenha evitado a exclusão imediata em fevereiro de 2026, o anúncio da MSCI contém advertências ocultas, e o caminho à frente está longe de ser tranquilo.

A ordem "Index Weight Freeze": A MSCI declarou explicitamente que, embora não remova a MSTR desta vez, ela não aumentará o peso do número de ações da MSTR (NOS). Essa mudança trava efetivamente o ciclo de crescimento da MSTR. No passado, sob o modelo da MSTR de "emitir ações para comprar Bitcoin", fundos passivos de índice eram obrigados a comprar todas as novas ações emitidas em uma base proporcional. Agora que o peso está travado, os fundos passivos não absorverão nenhuma nova ação que a MSTR emitir no futuro. Isso enfraquece diretamente o impulso para a valorização do preço das ações e aumenta a dificuldade de captação de recursos futuros.

Redefinindo "Empresas Não Operacionais": A MSCI lançará uma consulta mais ampla para redefinir "empresas não operacionais". Com as atuais posições de 673.783 Bitcoins, MSTR é uma entidade colossal. No futuro, o MSCI pode introduzir "fontes de receita" ou "estruturas de fluxo de caixa" como novos critérios. Se a MSTR não conseguir demonstrar que seu negócio de software ou outras fontes de caixa operacional são suficientes para cobrir o juro da dívida, ele ainda enfrenta o risco de ser classificado como um "veículo de investimento de alto risco."

Nos próximos dias, tendo perdido a função de "transfusão sanguínea automática" do capital passivo, o MSTR terá que depender mais fortemente do desempenho de mercado do Bitcoin, de seus próprios fluxos de caixa operacionais e de capacidades de financiamento alternativo para passar no exame mais amplo da MSCI sobre "empresas não operacionais". A guerra pela "definição" começou apenas agora.

2. Sinais de Mercado Selecionados Semanalmente

Reprecificação de Ativos diante de Expectativas de Taxas Alteradas, Encerramento de Operações de Carry Trade e Correção da Preferência por Risco

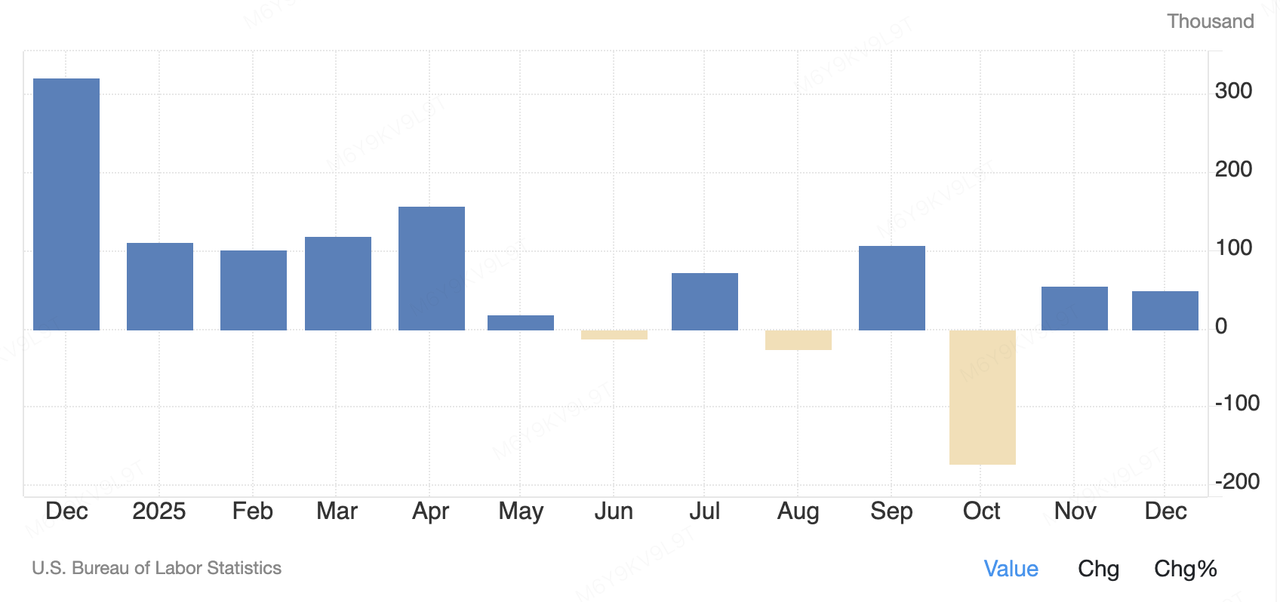

Na semana passada, a precificação de ativos de risco globais foi influenciada principalmente por dois temas macroeconômicos: um proveniente de choques de dados de curto prazo nos EUA, e outro proveniente de sinais de política econômica de médio a longo prazo do Banco do Japão. Na sexta-feira, o Escritório de Estatísticas do Trabalho dos EUA divulgou o relatório de empregos não-agrícolas de dezembro, mostrando um aumento de cerca de 50.000 empregos—bem abaixo da expectativa de mercado de aproximadamente 70.000. Enquanto isso, a taxa de desemprego caiu inesperadamente para 4,4%, e o crescimento salarial manteve-se moderadamente ascendente. Esta combinação de "crescimento de empregos desacelerado, mas sem instabilização" continua a tendência de um mercado de trabalho dos EUA que esfria gradualmente e enfraquece as expectativas de mercado para outro corte rápido de juros pela Reserva Federal no curto prazo. Após a divulgação dos dados, o mercado tendeu a interpretá-los como um "pouso suave" em vez de um sinal de recessão, com a apetência de risco por ações dos EUA permanecendo, em grande parte, inalterada.

United States Non Farm Payrolls

Fonte de dados: tradingeconomics.com

Por contraste, sinais do Banco do Japão tiveram um impacto mais estrutural na liquidez global. No início de janeiro, o governador do Banco do Japão, Kazuo Ueda, em sua primeira aparição pública do ano, reiterou que o BOJ continuaria sua normalização da política monetária enquanto a inflação e o desempenho econômico atendessem às expectativas. Embora essa declaração não tenha constituido uma surpresa imediata em termos de política, reafirmou o Japão em sua saída sistemática de um quadro prolongado de política ultra-acomodativa. A implicação mais profunda é que, como o último grande banco central mantendo uma política ultra-acomodativa de longo prazo, a "normalização" do Japão redefine fundamentalmente a distribuição global de liquidez. À medida que as diferenças cambiais entre o Japão e os EUA se estreitem gradualmente, a atratividade dos trades de carry globais diminui, e as discussões sobre a repatriação de capital japonês de ativos de risco no exterior intensificaram-se. A longo prazo, isso reduzirá sistematicamente o incentivo para os fundos japoneses manterem títulos do Tesouro dos EUA, direcionando o capital de volta ao Japão, limitando a demanda por títulos do Tesouro dos EUA de longo prazo e aumentando indiretamente a taxa de desconto básica para ativos de risco globais.

Entrando na primeira semana de negociação de 2026, o mercado secundário de criptomoedas exibiu um padrão típico de volatilidade de "armadilha de touro"—subindo cedo antes de recuar. No início da semana, impulsionado por uma recuperação na apetite ao risco, BTC reclamou a barreira psicológica de $90.000 e testou repetidamente o nível de $94.000, atingindo uma alta semanal de aproximadamente $94.700. ETH subiu cerca de 10% no mesmo período, retornando acima de $3.200 e superando significativamente o BTC, sinalizando uma rotação tática para ativos de alta beta. XRP foi particularmente notável, subindo mais de 25% para aproximadamente $2,20, o que impulsionou vários altcoins mainstream e provocou brevemente um aumento do sentimento especulativo. No entanto, após os dados do NFP de sexta-feira, as expectativas sobre taxas de juros se apertaram rapidamente, causando uma inversão acentuada no sentimento do mercado. O BTC recuou de suas altas para testar novamente o nível de $90.000, enquanto o ETH caiu para aproximadamente $3.085, e outros ativos mainstream, como XRP e SOL, também repuseram suas altas. Em geral, embora o total do mercado de criptomoedas tenha superado brevemente 3,3 trilhões de dólares com um ganho semanal de aproximadamente 5%, o crescimento foi concentrado nos primeiros dias da semana. A recuo em um único dia, desencadeado pelos dados do NFP, quase apagou a antiga otimismo, destacando a extrema sensibilidade do mercado às expectativas de taxas macro. Assim que a narrativa da "redução tardia da taxa" ganha força, o capital sai rapidamente dos ativos de alta beta. Esta estrutura — dominada por expectativas macro, apesar da ausência de piora nas fundamentais — permanece o desafio central para o mercado de criptomoedas no início de 2026.

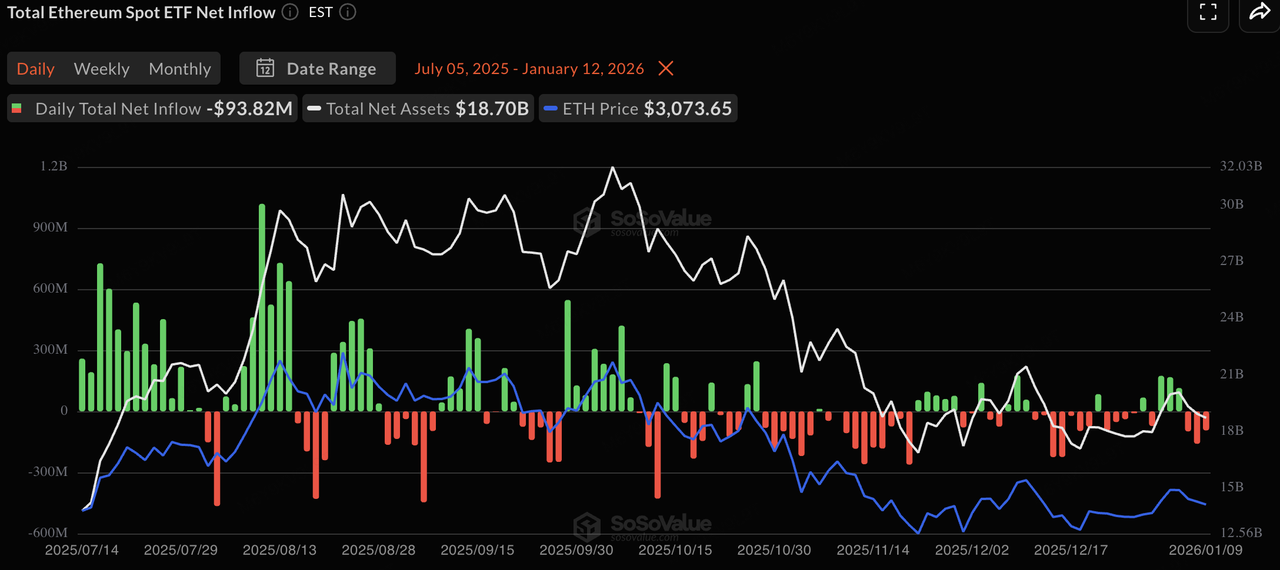

Da mesma forma, os fluxos de ETF à vista refletiram esse padrão "primeiro a entrar, primeiro a sair". No início da semana, diante do aumento da apetência ao risco, tanto os ETFs à vista de Bitcoin quanto os de Ethereum registraram entradas líquidas. Os ETFs de Bitcoin, em particular, viram entradas diárias atingirem níveis relativamente altos não vistos em meses, indicando um retorno tático de capital de alocação de curto prazo. No entanto, à medida que os dados macroeconômicos foram divulgados, o sentimento tornou-se cauteloso, e os fluxos de ETFs desaceleraram ou começaram a apresentar saídas. Em geral, o comportamento institucional no nível de ETFs permanece altamente consistente com a ação de preços, refletindo uma estratégia de alocação tática na qual o capital tradicional permanece à margem até que as incertezas macroeconômicas se dissipem.

Fonte de dados: SoSoValue

Esta semana, a capitalização de mercado total das stablecoins atingiu aproximadamente 308 bilhões de dólares, aumentando marginalmente 0,01% na comparação semanal, permanecendo em uma fase de base alta. Entre elas, a capitalização de mercado do USDT ficou em 186,792 bilhões de dólares, mantendo a dominância com uma participação de 60,70%. Em comparação, o USDC viu uma contração de 5,09% na capitalização de mercado mensal, refletindo atitudes cautelosas entre fundos regulares diante da incerteza macroeconômica. Estruturalmente, os fundos estão fluindo para ativos que equilibram rendimento e conformidade. O Global Dollar (USDG) e o Circle USYC viram aumentos mensais na capitalização de mercado de 20,92% e 12,82%, respectivamente. Isso indica que, diante das expectativas cambiantes de juros, os investidores preferem variedades emergentes com retornos de juros ou forte respaldo. No geral, o "dry powder" on-chain permanece abundante, com os fundos, em sua maioria, em modo de manter e esperar.

Fonte de dados: DeFiLlama

De acordo com os dados mais recentes da CME FedWatch, o consenso do mercado sobre a Reserva Federal manter as taxas inalteradas na reunião de janeiro atingiu 95,0%. A queda inesperada na taxa de desemprego nas atividades não agrícolas, combinada com salários estáveis, essencialmente fecha a janela de cortes emergenciais de taxa a curto prazo. O mercado agora prevê o primeiro corte significativo de taxa em março, com uma probabilidade de corte de 25pb em 27,9%, enquanto manter as taxas atuais permanece a expectativa dominante em 70,8%.

A médio e longo prazo, o foco da precificação das taxas está gradualmente se deslocando para baixo. As expectativas de corte de taxas no primeiro semestre de 2026 são relativamente contidas, com um ponto médio de precificação em torno de 325–375bps; até o final de 2026 a 2027, o mercado começa a prever um caminho de alívio mais agressivo, com 300–325bps gradualmente se tornando o novo pilar para taxas distantes. Esta estrutura de "aperto no curto prazo, flexibilidade no longo prazo" reflete a preferência do Fed por prolongar os períodos de observação para combater a inflação residual, desde que o mercado de trabalho não entre em colapso brusco. Para ativos cripto, a dissipação das expectativas de corte de taxas em janeiro implica que os prêmios de liquidez de curto prazo provavelmente não aumentarão rapidamente, e os mercados podem continuar com amplas oscilações nas taxas atuais elevadas, enquanto aguardam sinais de política mais claros em março.

Fonte de dados: CME FedWatch Tool

Principais eventos para assistir nesta semana (GMT+8):

-

13 de jan: divulgação do IPC de dezembro dos EUA. Se o IPC essencial continuar a esfriar, isso pode aliviar as pressões de aperto das dados de não-farm e fornecer impulso aos mercados de criptomoedas para quebrar níveis de resistência.

-

14 de jan.: Dados do PPI e das vendas varejistas dos EUA em dezembro. Eles complementarão ainda mais o quadro da inflação e afetarão o preço das "expectativas de recessão".

-

15 de jan.: Decisão da taxa de juros do Banco da Coreia. Como um dos principais mercados de negociação de criptomoedas da Ásia, a política da Coreia impactará diretamente as taxas de câmbio em KRW e os prêmios de varejo locais.

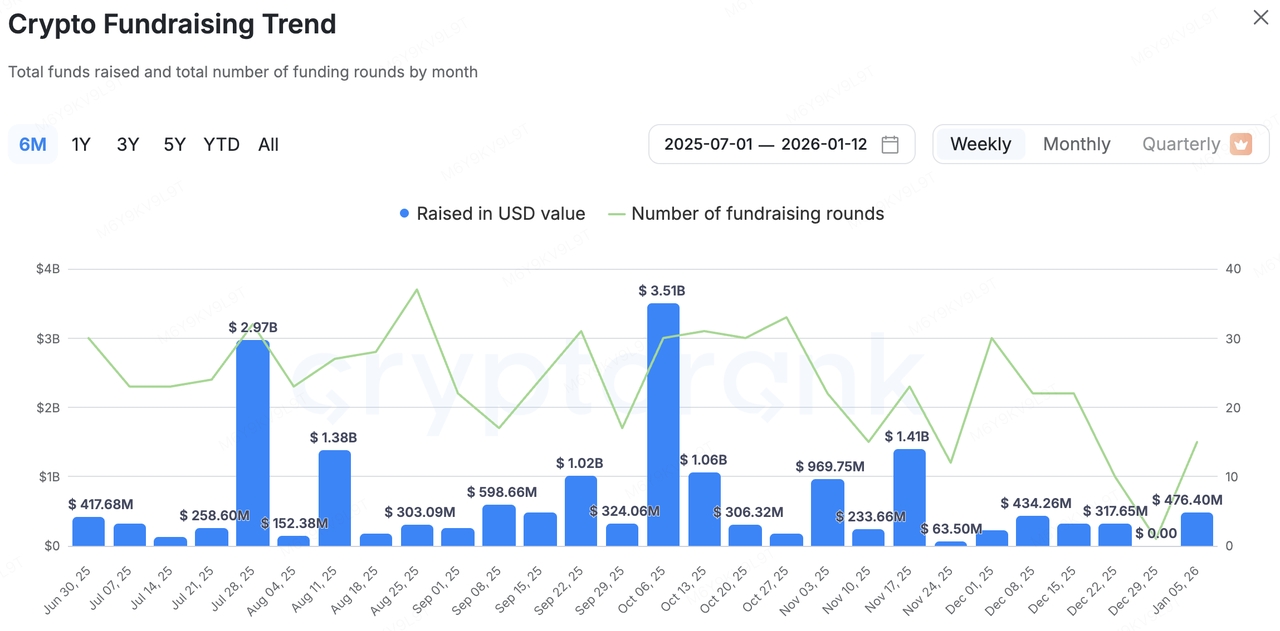

Observações sobre Financiamento do Mercado Primário:

A atividade do mercado primário nativo de criptomoedas recuperou-se significativamente esta semana. De acordo com o CryptoRank, de 5 a 12 de janeiro, o mercado revelou mais de 10 eventos de financiamento totalizando 476 milhões de dólares. Comparado com o final tranquilo de dezembro de 2025, o ritmo do fluxo de capital acelerou no início do ano, e os tamanhos individuais de financiamento aumentaram, indicando que investidores institucionais começaram uma nova rodada de alocação de ativos no início de 2026.

Fonte de dados: CryptoRank

-

Tres Finance foi adquirida pelo Fireblocks por 130 milhões de dólares, visando integrar ferramentas de contabilidade e relatórios de criptomoedas ao sistema operacional de ativos digitais do Fireblocks.

-

Babylon arrecadou 15 milhões de dólares em uma rodada de financiamento liderada pela a16z Crypto para desenvolver um protocolo de staking e empréstimo de Bitcoin não custodial, promovendo o uso nativo de BTC na DeFi.

-

A Rain concluiu uma rodada de Série C de 250 milhões de dólares, liderada pela ICONIQ, a uma valorização de 1,95 bilhão de dólares, expandindo a infraestrutura de pagamento de stablecoin para liquidação global em nível empresarial.

Ubyx Recebe Investimento Estratégico da Barclays, Abrindo Caminho para Canais de Pagamento Compatíveis com "Banking"

A transação mais estrategicamente significativa desta semana foi o investimento estratégico do Barclays na Ubyx, provedora de infraestrutura de gestão de ativos e pagamentos da cadeia completa. Isso não é apenas uma injeção de capital financeiro, mas um sinal claro de um banco comercial de primeira linha incorporando infraestrutura nativa de criptomoedas ao sistema global de liquidação.

O modelo de negócios da Ubyx se concentra em construir uma plataforma global de liquidação que permite que múltiplas stablecoins (como USDT, USDC, PYUSD, etc.) circulem como dinheiro digital universal. Especificamente, ela adota um conjunto de regras compartilhado e um mecanismo de conta de liquidação pré-capitalizado para garantir a resgate em paridade entre emissores e instituições, apoiando pagamentos ponto a ponto sem intermediários, enquanto alinha o tratamento contábil como equivalentes a dinheiro. Isso aborda pontos críticos de dor no mercado atual de stablecoins: os usuários frequentemente precisam "subir/escalar" entre o mundo da criptomoeda e bancos tradicionais, resultando em altos custos de atrito. A Ubyx elimina esse gargalo permitindo o resgate direto em contas bancárias ou fintech, promovendo a adoção em massa. Através dessa infraestrutura, instituições tradicionais como a Barclays podem alcançar uma mapeamento perfeito entre contas fiat e posições de stablecoins na blockchain, aproveitando contratos inteligentes para liquidação eficiente transfronteiriça e gestão de tesouraria, mantendo ao mesmo tempo controles de auditoria regulatória (KYC/AML).

No contexto da implementação gradual de quadros regulatórios para stablecoins globais, a Ubyx desempenha o papel de uma "ponte de conformidade". A entrada da Barclays sinaliza que a futura concorrência em pagamentos não será mais apenas sobre canais, mas sim sobre a integração profunda das camadas subjacentes de "contas + liquidação". Adiante, sua taxa de penetração pós-lançamento e a profundidade da cooperação com grandes emissores serão fatores-chave a serem observados, determinando o efeito de amplificação sobre a "época das stablecoins".

3. Projetos em Destaque

As corretoras de criptomoedas estão se voltando para a TradFi para crescimento incremental? Dois caminhos paralelos: MT5 (CFDs) vs. Perpétuos nativos

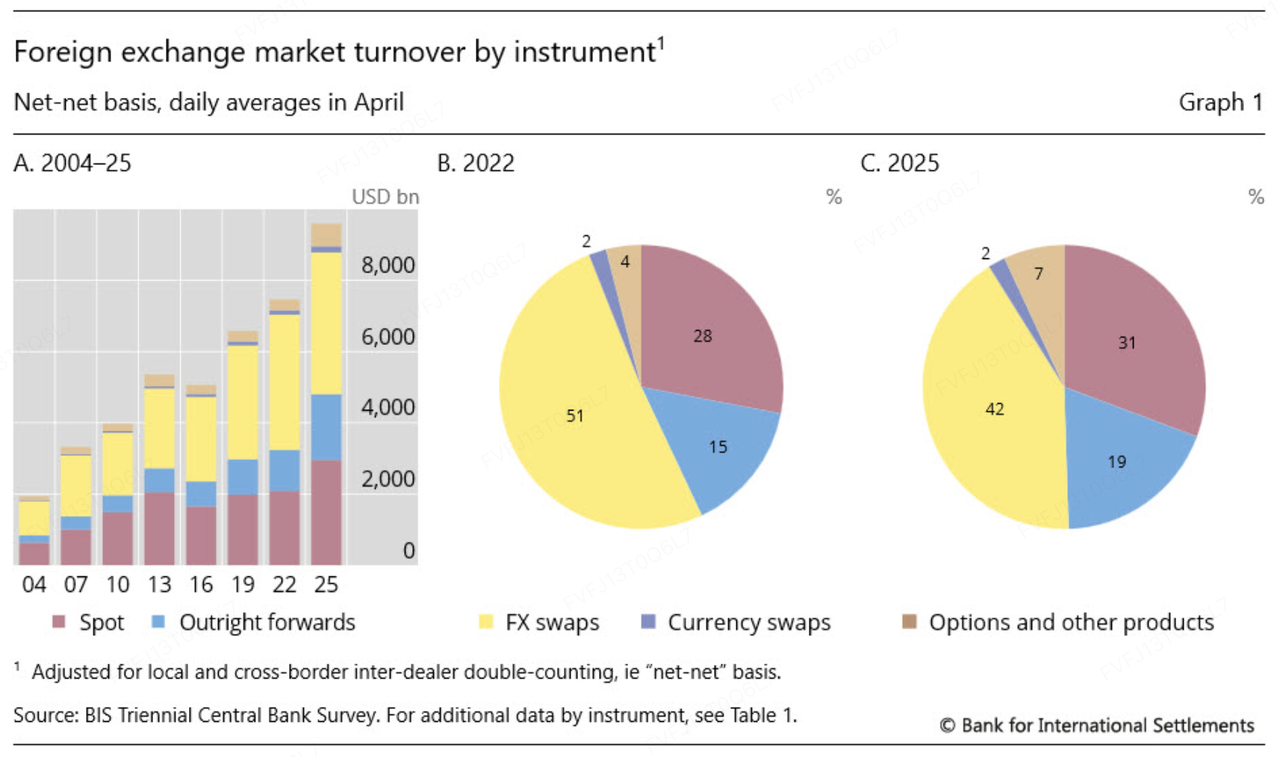

Em uma fase de mercado caracterizada por volatilidade relativamente baixa em criptomoedas e liquidez "zero-sum" cada vez mais competitiva, a expansão de exchanges de criptomoedas para a TradFi, no núcleo, é uma busca por oportunidades de negociação mais estáveis e acesso a uma piscina de liquidez maior e acessível. Pontos de dados recentes apoiam essa direção: a pesquisa trienal da BIS de 2025 relata que o volume médio diário de negociação OTC de FX global atingiu 9,6 trilhões de dólares em abril de 2025 (+28% vs. 2022), enquanto a World Gold Council (WGC) mostra volume médio diário de negociação do mercado de ouro subiu para 361 bilhões de dólares em 2025 (+56% YoY), e atingiu um pico breve em 561 bilhões de dólares/dia em outubro de 2025. Em períodos com catalisadores macroeconômicos mais densos, FX e metais preciosos tendem a gerar mais "volatilidade negociável", criando uma base de demanda mais prática para as exchanges ampliarem sua gama de produtos.

Fonte de dados: https://www.bis.org/statistics/rpfx25_fx.htm

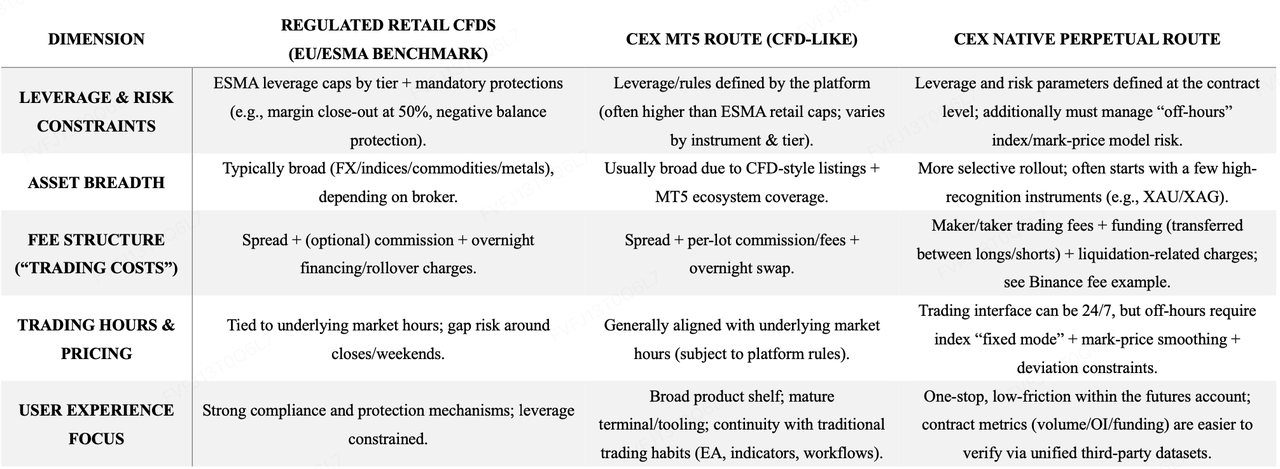

Do ponto de vista da estratégia de produto, o mercado está observando cada vez mais uma abordagem "dual-track":

-

Rota MT5 (CFD) — rápida expansão e familiaridade para traders de TradFi. Adotando um modelo mais próximo da pilha tradicional de CFD/corretagem, plataformas como Bybit e Bitget podem rapidamente cobrir FX, metais preciosos, commodities e índices—enquanto naturalmente herdam os hábitos e ferramentas existentes dos traders tradicionais (por exemplo, fluxos de trabalho do MT5).

-

Rota perpétua nativa — experiência unificada e reutilização do ciclo de derivativos de criptomoedas. Este caminho enfatiza a integração de exposições do TradFi diretamente no ecossistema de derivativos do núcleo da exchange. Por exemplo, a Binance listou perpétuos do TradFi cotados em USDT (por exemplo, XAUUSDT, XAGUSDT) e divulgou seu mecanismo de tratamento fora do horário de negociação (por exemplo, modo de índice fixo, suavização do preço de marcação e restrições de desvio) para reduzir liquidações desnecessárias causadas pela divergência entre índice/preço de marcação quando o índice subjacente para de ser atualizado.

A atividade comercial inicial é inerentemente rastreada por meio de diferentes lentes. Para a rota MT5/CFD, a visibilidade do mercado muitas vezes depende de divulgações da plataforma e relatórios da mídia (por exemplo, o Bybit supostamente atingiu $24B em volume diário de ouro e FX; o Bitget recentemente promoveu o volume diário de TradFi ultrapassando $2B). Por contraste, a rota perpétua nativa é mais fácil de ser monitorada por terceiros sob um quadro mais padronizado - por exemplo, o Coinglass fornece instantâneos de volume de 24h e interesse aberto para contratos XAU para verificação externa. Importante notar que o "volume" em diferentes modelos pode refletir diferentes definições estatísticas (girar nominal, valor nominal do contrato, inclusão de alavancagem, agregação entre produtos), o que o torna mais adequado para capturar momento e crescimento, em vez de ser um critério estrito de comparação direta para classificação.

A distinção mais material entre as duas rotas tende a surgir em mecânicas de precificação e atritos na negociação:

-

O MT5/CFD assemelha-se à negociação tradicional com margem: As spreads e as comissões por lote formam custos de transação explícitos, enquanto as trocas noturnas tornam-se o principal custo de manutenção.

-

Perpétuos nativos dependem de taxas e financiamento no estilo de corretagem: As taxas maker/taker são o custo explícito principal, as taxas de financiamento transferem o PnL entre posições longas e curtas, e taxas relacionadas a liquidações podem ser aplicadas. Usando as linhas de base divulgadas pela Binance como exemplo, taxas perpétuas geralmente se fixam em torno de maker 0,02% / taker 0,05%, enquanto o financiamento de XAU normalmente ocorre em um ciclo de 4 horas, variando com a concentração de posições e as dinâmicas de base. Em contraste, as páginas MT5 da Bybit frequentemente apresentam preços em um formato mais nativo de corretagem (por exemplo, "a partir de $3 por lote"), e a Bitget tende a padronizar a divulgação de custos por meio de "comissão por lote + níveis de alavancagem" no nível do instrumento.

A comparação com alavancagem também exige cautela. Regimes regulatórios tradicionais (por exemplo, ESMA) impõem limites de alavancagem para CFDs varejistas por categoria (por exemplo, 20:1 para ouro/índices principais; 30:1 para pares principais de FX). As ofertas MT5 de exchanges de criptomoedas frequentemente comercializam tetos mais altos (dependendo do instrumento e do nível), enquanto os contratos perpétuos nativos geralmente publicam um limite mais "próprio da exchange" por contrato (por exemplo, XAGUSDT até 50x, conforme divulgado).

Fonte de dados: compilação da KuCoin Ventures com base em informações públicas

Do ponto de vista da estratégia da plataforma, perpétuos nativos pareça mais com uma categoria de derivativos "listados internamente": o comportamento de negociação, os controles de risco, a criação de mercado e os volantes de liquidez permanecem dentro do próprio ecossistema de derivativos da exchange—tornando mais fácil a coordenação com os quadros de margem existentes e as interfaces quant/market-maker. MT5/CFD, por contraste, funciona mais como uma linha incremental de corretora: é mais rápido para iniciar, tem cobertura mais ampla e está mais adequado para atrair usuários tradicionais de FX/CFD com mínima interrupção de hábitos. Para usuários varejistas, o equilíbrio é igualmente claro: os contratos perpétuos nativos tendem a oferecer uma experiência de um só lugar, menor atrito e mais dados verificáveis externamente, enquanto o MT5/CFD tende a oferecer cobertura de produtos mais ampla, ecossistemas de terminais maduros e continuidade de fluxos de trabalho estabelecidos.

Essas duas abordagens não são mutuamente exclusivas. A mistura ideal depende do objetivo principal de uma exchange—se ela prioriza a compounding liquidity dentro de seu próprio ecossistema de derivativos, ou prioriza a expansão rápida de produtos por meio de um quadro de corretagem estabelecido para atender uma base maior de traders de TradFi. Os últimos movimentos da Bitget, por exemplo, ilustram como um único local pode impulsionar ambas as vias em paralelo para atender diferentes segmentos de usuários e diferentes camadas de demanda.

Sobre o KuCoin Ventures

KuCoin Ventures é o braço de investimento líder da KuCoin Exchange, uma das plataformas globais de criptomoedas mais importantes, construída com base na confiança, atendendo mais de 40 milhões de usuários em mais de 200 países e regiões. Com o objetivo de investir nos projetos de criptomoedas e blockchain mais disruptivos da era do Web 3.0, a KuCoin Ventures apoia financeira e estrategicamente construtores de criptomoedas e Web 3.0 com insights profundos e recursos globais.

Como um investidor amigável à comunidade e orientado por pesquisa, a KuCoin Ventures trabalha de perto com projetos do portfólio ao longo de todo o ciclo de vida, com foco em infraestruturas do Web3.0, IA, Aplicativos de Consumo, DeFi e PayFi.

Aviso Legal Essas informações gerais de mercado, possivelmente provenientes de fontes terceiras, comerciais ou patrocinadas, não constituem aconselhamento financeiro ou de investimento, oferta, solicitação ou garantia. Isentamo-nos de qualquer responsabilidade por sua exatidão, completude, confiabilidade e quaisquer perdas resultantes. Investimentos/negociação são arriscados; o desempenho passado não garante resultados futuros. Os usuários devem pesquisar, julgar com prudência e assumir total responsabilidade.

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.