Exclusão da SEC para Front-End DeFi Explicada: O Que a Orientação de 5 Anos Significa para DEXs e Carteiras

2026/04/15 14:06:02

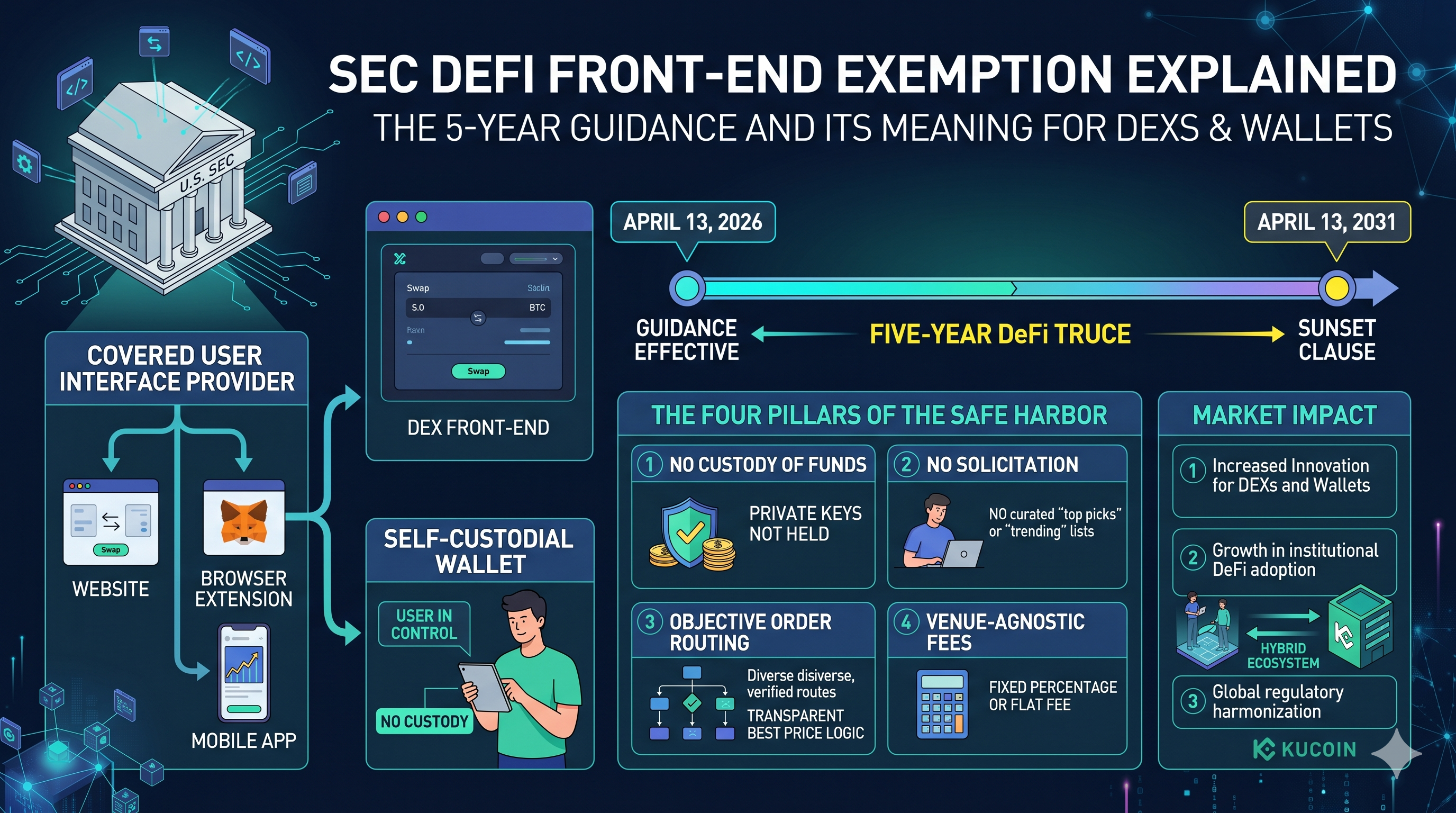

O ecossistema de finanças descentralizadas (DeFi) entrou em uma nova era de pragmatismo regulatório em 13 de abril de 2026, quando a Comissão de Valores Mobiliários dos Estados Unidos (SEC) divulgou orientações inovadoras da equipe sobre "Provedores de Interface de Usuário Cobertos". No que está sendo celebrado como a "Trégua DeFi de Cinco Anos", a Divisão de Negociação e Mercados estabeleceu um abrigo seguro condicional que permite que interfaces de exchange descentralizadas (DEX) e carteiras de auto-custódia operem sem se registrarem como brokers-dealers.

Essa mudança representa uma mudança fundamental em relação à era da “regulação por aplicação” que dominou os primeiros anos da década de 2020. Ao criar uma categoria específica para interfaces apenas de software, a SEC finalmente reconheceu a distinção técnica entre um intermediário centralizado que executa negociações e uma ferramenta de software passiva que simplesmente facilita transações iniciadas pelo usuário. No entanto, isso não é um sinal verde permanente; a orientação é uma posição interina da equipe que expirará — ou “terminará” — em abril de 2031, a menos que seja codificada em uma regra formal.

Para desenvolvedores e investidores igualmente, as implicações desta orientação não podem ser superestimadas. Com o Valor Total Trancado (TVL) do ethereum atualmente oscilando em torno de US$ 118 bilhões e a atividade entre cadeias atingindo recordes históricos, a remoção súbita das ameaças de registro como "broker-dealer" fornece o espaço necessário para a próxima onda de adoção institucional de DeFi. Este artigo explora as nuances da definição de "Interface de Usuário Coberta", as quatro condições não negociáveis para conformidade e as implicações estratégicas para o mercado global de ativos digitais em 2026.

Definindo o Provedor da Interface do Usuário Coberta

O cerne da orientação da SEC de abril de 2026 reside no termo recém-criado: "Provedor de Interface de Usuário Coberta". A Comissão define isso como qualquer site, extensão de navegador ou aplicativo de software—incluindo aplicativos móveis—projetado para ajudar os usuários a preparar transações em ativos cripto-títulos por meio de uma carteira de auto-custódia. Essa definição é intencionalmente ampla, abrangendo desde o domínio principal de um grande DEX como o Uniswap até os navegadores de dapps integrados em carteiras móveis.

A principal distinção feita aqui é entre software "ativo" e "passivo". Sob interpretações anteriores, o simples ato de exibir um botão "swap" ou fornecer um feed de preços poderia ser interpretado como "efetuar transações" ou "solicitar títulos", ambos os quais exigem uma licença de broker-dealer. A orientação de 2026 esclarece que, se o software for verdadeiramente uma interface para uma carteira de auto-custódia, ele é uma ferramenta, não um broker.

Crucialmente, a SEC excluiu plataformas centralizadas e serviços de custódia desse alívio. Se uma plataforma detém as chaves dos usuários ou stablecoins, ela permanece claramente dentro da rede regulatória tradicional. Isso reforça o mantra "não são suas chaves, não são seus coins" como uma salvaguarda legal, e não apenas como uma prática recomendada de segurança. Ao traçar essa linha, a SEC está incentivando uma transição para arquiteturas puramente não custodiais, recompensando projetos que abrem mão do controle sobre os ativos dos usuários.

Os Quatro Pilares do Abrigo Seguro da Interface do DeFi

Para se qualificar para a promessa de não aplicação, os provedores de interface devem cumprir quatro condições operacionais rigorosas. Esses pilares são projetados para garantir que o provedor permaneça como um fornecedor de software neutro, e não como um fiduciário de investimento ou um criador de mercado. A primeira condição é a ausência de custódia. O provedor não deve, em nenhum momento, tomar posse dos fundos dos usuários, das chaves privadas ou das stablecoins utilizadas para facilitar negociações.

A segunda condição aborda a solicitação. A interface não deve recomendar "títulos de ativos criptográficos" específicos nem fornecer "conselhos de investimento" curadorizados. Isso significa que listas de "tendência" ou selos de "escolha principal" em uma interface DEX podem ser legalmente arriscados. A conformidade exige uma exibição neutra, na qual os usuários devem iniciar independentemente o processo de busca ou seleção.

O terceiro pilar foca na lógica de roteamento de ordens. As diretrizes exigem que, se uma interface ajudar a rotear uma negociação, ela deve usar lógica de dados de mercado "objetiva e independentemente verificável". Em outras palavras, uma interface front-end não pode priorizar um pool de liquidez específico apenas porque tem um acordo de compartilhamento de receita back-end com os desenvolvedores desse pool. A transparência sobre como o "melhor preço" é calculado é agora um requisito regulatório.

Finalmente, a estrutura de taxas deve ser "neutra em relação ao local". A SEC não recomendará a aplicação de penalidades contra provedores que cobrem uma taxa fixa e transparente em porcentagem, desde que essa taxa não varie com base no protocolo ou provedor de liquidez selecionado pelo usuário. Isso garante que o provedor da interface não tenha incentivo financeiro para direcionar o usuário para uma negociação específica, mantendo o status "passivo" do software.

O Pôr do Sol de Cinco Anos e o Caminho para 2031

Talvez o aspecto mais discutido da liberação de abril de 2026 seja a cláusula de "sunset" de cinco anos. Esta não é uma lei permanente, mas uma interpretação da equipe que será considerada retirada em 13 de abril de 2031. Esse "relógio marcando o tempo" serve a dois propósitos: oferece alívio imediato à indústria enquanto obriga uma conversa de longo prazo sobre a elaboração formal de regras e ação do Congresso, como o projeto de lei CLARITY pendente.

A janela de cinco anos serve essencialmente como um período probatório para a DeFi. A SEC está monitorando de perto se esse modelo "apenas software" pode levar a uma maior manipulação de mercado, ou se consegue promover com sucesso inovação enquanto protege os usuários. Para desenvolvedores, os próximos cinco anos representam uma corrida crítica para estabelecer padrões industriais robustos que possam eventualmente ser codificados em lei.

Muitos observadores do setor observam que essa janela fornece uma ponte vital. Enquanto exchange centralizadas continuam operando sob seus próprios quadros regulatórios rigorosos, a nova clareza para interfaces descentralizadas de front-end abre caminho para um ecossistema "híbrido" mais saudável. Isso permite que os usuários transitem perfeitamente entre os ambientes de alta liquidez e alto serviço das plataformas centralizadas tradicionais e o mundo sem permissão e de autogestão dos DEXs — com uma compreensão muito mais clara das proteções legais distintas que cada um oferece.

Reação do mercado e o precedente do XRP Ledger

Embora a SEC não tenha nomeado ativos específicos em sua orientação, analistas de mercado rapidamente aplicaram as novas regras aos ecossistemas existentes. Por exemplo, o XRP Ledger (XRPL), que possui uma exchange descentralizada nativa, registrou uma alta de 4% no preço nas 24 horas seguintes ao anúncio. Os traders consideraram a orientação como "construtiva" para interfaces baseadas em XRPL, que há muito tempo enfrentam a ambiguidade de sua funcionalidade nativa de DEX.

A lógica é que, se uma interface para o XRPL DEX aderir aos quatro pilares — sem custódia, sem solicitação, roteamento objetivo e taxas neutras — agora pode operar nos EUA sem a sombra de uma "Wells Notice" pairando sobre ela. Isso levou a uma onda de atividade de desenvolvimento, à medida que equipes começam a "despermitir" suas interfaces front-end para se adequar aos novos critérios da SEC.

No entanto, a Divisão de Negociação e Mercados da SEC foi cuidadosa ao observar que esta orientação não resolve a questão de se os tokens específicos em si mesmos são valores mobiliários. Ela apenas resolve a questão de se a interface usada para negociá-los torna o provedor um broker. Essa distinção é vital: você ainda pode ter problemas por vender um valor mobiliário não registrado, mas é menos provável que seja processado simplesmente por fornecer o botão "troca" que permite ao usuário comprá-lo por conta própria.

Provedores de carteiras de hardware e software wallet são talvez os maiores beneficiários desta orientação de 2026. Por anos, os botões "Buy/Sell" e "Swap" dentro de carteiras populares existiram em uma área legal cinzenta. Críticos argumentaram que, ao integrar esses recursos, os provedores de carteiras estavam essencialmente atuando como brokers não registrados.

Sob a nova orientação de cinco anos, desde que a carteira permaneça autogestionada e use roteamento neutro, esses recursos estão protegidos. Espera-se que isso desencadeie uma onda de desenvolvimento de "superaplicativos" no espaço de carteiras. Já estamos vendo carteiras integrando recursos DeFi mais sofisticados, como rebalanceamento automático de rendimento e pontes entre cadeias, todos projetados para se encaixar no pilar do "roteamento objetivo".

O impacto nos navegadores móveis de dapps é igualmente significativo. Ao fornecer uma definição clara de uma "Interface do Usuário Coberta", a SEC deu à Apple e ao Google a "luz verde" regulatória para permitir aplicativos DeFi mais robustos em suas respectivas lojas. Anteriormente, o medo de hospedar um "broker não licenciado" levou à remoção ou incapacitação de muitos aplicativos relacionados a DeFi. Com a orientação de 2026, o caminho para a revolução "DeFi-no-Móvel" está finalmente claro.

O Efeito Dominó Regulatório Global

Os EUA não atuam em um vácuo. Historicamente, quando a SEC fornece um quadro claro — mesmo que provisório — outras jurisdições seguem o exemplo. Mercados na Europa, já operando sob o MiCA, e em Hong Kong, com sua recente Lei das Stablecoins, estão observando a distinção da SEC de "software passivo" como uma maneira de harmonizar padrões globais de DeFi.

Essa harmonização é essencial para plataformas globais que atendem bases de usuários diversas. Grandes exchanges centralizadas, por exemplo, se beneficiam significativamente quando há uma compreensão global consistente sobre onde o "software" termina e um "serviço financeiro" regulamentado começa. Essa clareza regulatória permite uma integração mais fluida entre liquidez centralizada e utilidade descentralizada, criando finalmente um "ciclo de liquidez" mais robusto para toda a indústria de ativos digitais.

À medida que olhamos para a década de 2030, a "Exceção de Front-End DeFi" provavelmente será lembrada como o momento em que o governo dos EUA aceitou que não pode regular código da mesma forma que regula empresas. Ao deslocar o foco para a "regulação baseada em atividades"—onde a atividade de custódia e solicitação é o que aciona a lei—a SEC criou um caminho sustentável para a inovação descentralizada.

Conclusão: Construindo sobre uma base de 5 anos

A orientação da SEC de abril de 2026 é um raro momento de compromisso na relação frequentemente adversária entre reguladores e a indústria de criptomoedas. Ao fornecer um abrigo seguro de cinco anos para front-ends DeFi e carteiras, a Comissão reconheceu a natureza única do software não custodial. Embora as quatro condições para conformidade sejam rigorosas, elas fornecem um roteiro muito necessário para desenvolvedores que desejam construir nos EUA sem medo de aplicação retroativa.

O desafio agora recai sobre os desenvolvedores. A indústria tem cinco anos para provar que esse modelo de "software passivo" é seguro para investidores varejistas. Se a comunidade DeFi conseguir manter altos padrões de transparência e segurança enquanto adere aos pilares da SEC, o pôr do sol de 2031 pode levar a uma isenção permanente e codificada. Por enquanto, o "Trégua DeFi de Cinco Anos" é a maior vitória regulatória que o espaço já viu em uma década, preparando o cenário para um período de crescimento sem precedentes e integração institucional.

Perguntas frequentes

Q1: A isenção da SEC para DeFi se aplica a todos os DEXs?

Não. Aplica-se apenas a "Provedores de Interface de Usuário Cobertos" que atendam a quatro condições específicas: nenhuma custódia de fundos, nenhuma solicitação de transações específicas, o uso de lógica de roteamento objetiva e a cobrança de taxas independentes do local. DEXs que gerenciam seus próprios livros de ordens ou possuem elementos custodiais não estão isentos.

Q2: Esta é uma alteração permanente na regra?

Não. Este é um orientação da equipe que está programada para expirar em 13 de abril de 2031. Seu objetivo é fornecer uma janela temporária de alívio enquanto a Comissão considera a elaboração formal de regras ou aguarda ação legislativa do Congresso.

Q3: Uma carteira ainda pode oferecer o recurso "Swap" sob esta orientação?

Sim, desde que o provedor da carteira não detenha os ativos durante a troca e o roteamento da troca seja baseado em dados de mercado objetivos, e não em um acordo para favorecer um provedor específico de liquidez.

Q4: Por que isso é chamado de "Trégua DeFi de Cinco Anos"?

É referido como uma "trégua" porque efetivamente pausa as ações de aplicação da SEC contra interfaces de software DeFi passivas por um período de cinco anos, permitindo que a indústria desenvolva e prove seus protocolos de segurança.

Q5: O que acontece se um provedor de interface violar um dos quatro pilares?

Se um provedor assumir a custódia, recomendar tokens específicos, usar roteamento enviesado ou cobrar taxas discriminatórias, ele perde a proteção do safe harbor e pode estar sujeito a ações de fiscalização por operar como um broker-dealer não registrado.

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.