Relatório Semanal da KuCoin Ventures: Ventos Favoráveis Regulatórios Encontram Ventos Contrários Macroeconômicos: Decifrando a Espada de Dois Gumes das Novas Regras da SEC e da Onda de M&A em Cripto no Contexto de Taxas "Mais Altas por Mais Tempo"

2026/03/25 10:33:02

1. Destaques Semanais do Mercado

Decifrando a nova orientação da SEC/CFTC sobre cripto: um marco histórico na conformidade de cripto

A Comissão de Valores Mobiliários dos Estados Unidos (SEC) e a Comissão de Negociação de Futuros de Commodities (CFTC) emitiram conjuntamente orientações interpretativas sobre a aplicação das leis federais de valores mobiliários a certos tipos de criptoativos e certas transações envolvendo criptoativos, conforme os Números de Divulgação 33-11412. O documento foi submetido ao Registro Federal e entra em vigor imediatamente após a publicação.

Fonte de dados: https://www.sec.gov/files/rules/interp/2026/33-11412.pdf

https://www.sec.gov/newsroom/press-releases/2026-30-sec-clarifies-application-federal-securities-laws-crypto-assets

Este documento, com autoridade de nível comitê, constrói sobre a iniciativa "Project Crypto" lançada em 2025 () e substitui o Framework for "Investment Contract" Analysis of Digital Assets publicado pela equipe da Comissão em 2019. Esta ação conjunta marca uma profunda harmonização da supervisão regulatória entre as duas agências, fornecendo ao mercado uma base de conformidade mais clara do que as declarações anteriores da equipe.

Desmontagem das regras principais:

-

Estabelecendo cinco principais classificações de ativos: pela primeira vez, o documento classifica os criptoativos em cinco categorias com base em suas características, usos e funções: Commodities Digitais, Colecionáveis Digitais, Ferramentas Digitais, Stablecoins e Títulos Digitais.

-

Reconhecimento Oficial de 18 "Commodities Digitais": O documento lista explicitamente 18 tokens, incluindo BTC, ETH, SOL, XRP e AVAX, como commodities digitais com base na compreensão da Comissão sobre suas características, períodos e funções na data da publicação. Esses ativos não são títulos porque seu valor intrínseco é derivado da operação programática de um sistema cripto funcional e das dinâmicas de oferta e demanda, e não da expectativa de lucros provenientes dos esforços gerenciais essenciais de terceiros.

-

Desvinculação da caracterização de ativos e contratos de investimento: O documento esclarece o mecanismo de "separação" entre um ativo criptográfico não-título e as representações ou promessas do emissor (o contrato de investimento). Mesmo que um ativo criptográfico não-título tenha sido inicialmente oferecido e vendido sujeito a um contrato de investimento, o ativo pode se separar desse contrato sob circunstâncias específicas (por exemplo, uma vez que o emissor cumpra seus esforços gerenciais essenciais prometidos, ou anuncie publicamente e inequivocamente a abandonar o projeto). Se os compradores já não esperarem razoavelmente que o emissor continue envolvido nesses esforços gerenciais essenciais, o ativo se separa das representações ou promessas. Uma vez separado, as transações no mercado secundário do ativo não estão mais sujeitas às leis federais de valores mobiliários. No entanto, esse mecanismo de forma alguma é um "bilhete de liberdade" para emissores. O documento alerta explicitamente que, mesmo que um contrato de investimento deixe de existir devido a essa desvinculação, o emissor ainda pode ser sujeito à responsabilidade estrita sob as disposições anti-fraude das leis federais de valores mobiliários por declarações materiais falsas, omissões ou falha em cumprir os esforços prometidos.

-

Limites mais claros para atividades on-chain: O documento indica que, nas circunstâncias descritas no comunicado, Protocol Mining, Protocol Staking, Wrapping e certos airdrops nos quais os destinatários não fornecem contrapartida não envolvem a oferta e venda de valores mobiliários. Portanto, os participantes não precisam registrar essas transações na SEC. No entanto, essa determinação permanece dependente de estruturas específicas e se os elementos do teste Howey são atendidos em outros contextos.

É necessário manter cautela, pois os Números de Lançamento 33-11412 são uma "regra interpretativa". Embora esteja isenta dos requisitos de aviso e comentário do Administrative Procedure Act e possa entrar em vigor imediatamente, não é uma lei aprovada pelo Congresso. Isso significa que corre o risco de ser contestada na justiça ou revogada por uma futura administração. Além disso, o documento evita deliberadamente certas áreas cinzentas complexas; por exemplo, exclui explicitamente a discussão sobre "restaking" e não aborda profundamente a natureza qualitativa dos tokens de governança DeFi em votações de DAO.

Em geral, o documento conjunto da SEC e da CFTC permanece como uma ponte regulatória histórica, garantindo uma janela preciosa de desenvolvimento para um mercado de criptomoedas que atualmente apresenta sentimento algo deprimido. No entanto, transformar essa certeza de curto prazo em uma vantagem competitiva estável e de longo prazo ainda exige aguardar a aprovação de uma legislação verdadeira no nível do Congresso (como o CLARITY Act).

2. Jogo da Indústria: O "Incentivo Perverso" na Divulgação de Informações

Embora a esclarecimento das regras traga benefícios gerais, seu inovador mecanismo de "desacoplamento" também abriu uma caixa de Pandora altamente controversa. O documento aponta claramente que, se o emissor enfrentar dificuldades como financiamento, tecnologia ou condições de mercado, e anunciar publicamente a "abandono" do desenvolvimento do projeto, deixando de cumprir seus esforços gerenciais prometidos, o ativo não será mais sujeito ao contrato de investimento (ou seja, perderá suas características de valores mobiliários).

Isso pode criar um incentivo perverso massivo e risco moral: no passado, se equipes de projetos recebiam dinheiro mas não entregavam nada, podiam enfrentar a mão de ferro de acusações de fraude em valores mobiliários da SEC ou ações coletivas; agora, uma declaração amplamente divulgada de “falha/abandono do projeto” torna-se paradoxalmente um “atalho de conformidade” para limpar a identidade de valor mobiliário do token no mercado secundário. Equipes de projetos maliciosas ou irresponsáveis podem usar “gargalos técnicos” ou “esgotamento de financiamento” como desculpas para interromper legítimamente o desenvolvimento, deixando o mercado secundário com um token que não tem suporte fundamental algum, mas alcançou “conformidade”. Além disso, para alcançar a “comoditização digital” do token mais cedo, futuras equipes de projetos podem adotar deliberadamente uma estratégia de “divulgação vaga” durante as fases de pré-venda e whitepaper, evitando a definição de marcos claros, uso dos fundos ou expectativas de lucro. Essa brecha de “conformidade por desistência” provavelmente trará uma onda de reforma aos modelos de controle de risco e avaliação dos mercados primário e secundário.

3. Médio a Longo Prazo: Perigos Ocultos e Incertezas Permanecem

Devemos permanecer cautelosos, pois o documento atual é uma orientação administrativa. Primeiro, os Números de Lançamento 33-11412 são uma "regra interpretativa", e embora contorne o longo período de comentários públicos para entrar em vigor imediatamente(), não é uma lei aprovada pelo Congresso. Isso significa que ainda enfrenta o risco de "reversibilidade administrativa" de ser contestada em tribunal ou revogada pela próxima administração no futuro. Segundo, o documento evita deliberadamente algumas áreas cinzentas complexas; por exemplo, exclui explicitamente a discussão sobre "restaking"(), nem aborda profundamente a natureza qualitativa dos tokens de governança DeFi nas votações de DAO.

Em geral, o documento conjunto da SEC e da CFTC permanece como uma ponte regulatória histórica, garantindo uma janela preciosa de desenvolvimento para um mercado de criptomoedas que atualmente apresenta sentimento algo deprimido. No entanto, transformar essa certeza de curto prazo em uma vantagem competitiva estável e de longo prazo ainda exige aguardar a aprovação de uma legislação verdadeira no nível do Congresso (como o CLARITY Act).

2. Sinais de Mercado Selecionados Semanalmente

Os riscos no Oriente Médio aumentam novamente, com os preços do petróleo e as expectativas de taxas subindo em conjunto, pressionando os ativos de risco para baixo

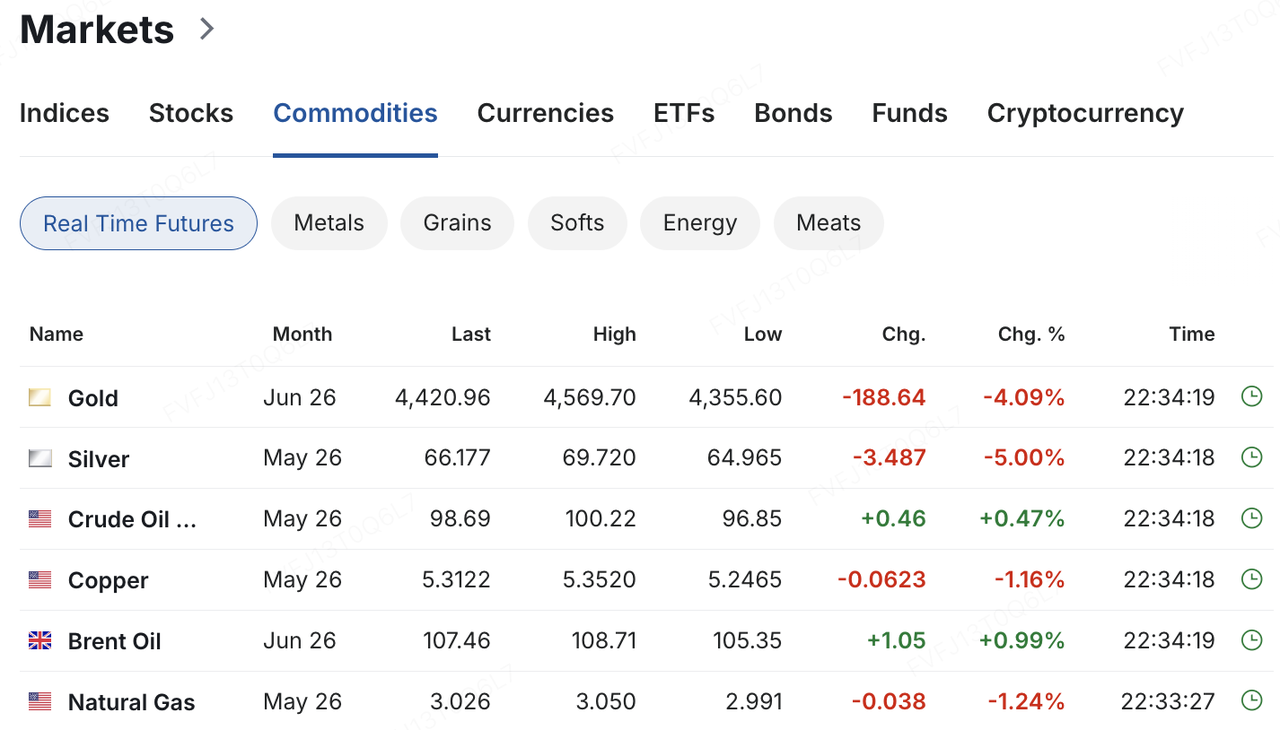

No fim de semana, o conflito no Oriente Médio mudou abruptamente de uma narrativa possível de desescalação para uma ameaça muito mais grave direcionada à infraestrutura crítica, levando os mercados a começarem a reavaliar o risco de um choque mais prolongado na oferta de energia. Em 22 de março, Trump exigiu que o Irã restaurasse totalmente a navegação pelo Estreito de Hormuz em 48 horas, sob pena de ataques à sua infraestrutura elétrica. O Irã respondeu posteriormente que, se tal ação fosse tomada, fecharia totalmente o Estreito de Hormuz e incluiria infraestrutura energética e hídrica em toda a região do Golfo em sua retaliação. Contra esse cenário, o sentimento de risco nos mercados asiáticos piorou fortemente na segunda-feira, com o Nikkei registrando em um momento uma queda acentuada intradia e as ações sul-coreanas caindo quase 6%. Ao mesmo tempo, o Brent subiu para cerca de US$ 112,9 por barril, o WTI se aproximou de US$ 99 por barril, o rendimento do Tesouro dos EUA a 10 anos subiu para cerca de 4,42% e o ouro continuou a enfraquecer diante das expectativas mais altas de taxas e da venda mais ampla impulsionada pela liquidez.

Fonte de dados: investing.com

No núcleo da precificação atual do mercado, não é mais apenas um “premium de risco geopolítico”, mas uma avaliação de se esse choque energético é meramente uma interrupção de curto prazo ou o início de uma pressão estagflacionária mais persistente. Estreito de Ormuz transporta aproximadamente um quinto das exportações globais de petróleo e GNL. Enquanto os mercados continuarem a acreditar que o conflito pode ser contido e que o transporte e a oferta podem se recuperar relativamente rápido, o principal impacto sobre os ativos de risco provavelmente será maior volatilidade, e não uma reprecificação completa. No entanto, se o conflito durar mais do que o esperado e os preços de energia permanecerem elevados, os mercados precisarão rebaixar simultaneamente o crescimento global e os lucros corporativos, enquanto adiam as expectativas de flexibilização monetária pelos principais bancos centrais. A discussão no mercado já passou de uma perturbação isolada nos preços do petróleo para o risco de um choque estagflacionário mais persistente.

Contra esse cenário macroeconômico, a anterior recuperação contracíclica nos mercados de criptomoedas também foi interrompida. O bitcoin havia subido anteriormente para quase um máximo de seis semanas, aproximando-se de US$ 76.000, mas à medida que os preços do petróleo dispararam, as expectativas de taxas se tornaram mais hawkish e os ativos de risco globais sofreram pressão sincronizada, o BTC invertiu a tendência e caiu novamente abaixo do nível de US$ 70.000 na segunda metade da semana passada. Em 23 de março, durante a sessão asiática, o BTC estava flutuando na faixa de US$ 68.000, enquanto o ETH recuou para pouco acima de US$ 2.000. Em geral, o mercado não reavaliou o BTC como um ativo refúgio geopolítico. Em vez disso, ele continua sendo tratado mais como um ativo de alta beta, altamente sensível às condições de liquidez e às expectativas de taxas de juros, com as altcoins geralmente apresentando desempenho ainda pior durante este recuo.

Fonte de dados: TradingView

No lado dos fluxos, a disposição para alocação institucional por meio de ETFs também começou a enfraquecer na margem. Segundo a SoSoValue, os ETFs de BTC à vista nos EUA ainda registraram entradas líquidas semanais na semana passada, mas passaram a apresentar saídas líquidas consecutivas na segunda metade da semana, sugerindo que o anterior recuperação ainda não estava em bases sólidas. Em contraste, os ETFs de ETH passaram a apresentar saídas líquidas semanais, encerrando sua sequência de várias semanas de entradas, indicando que, sob sentimento de risco mais fraco e expectativas de altas nas taxas, a alocação institucional ao ETH começou a contrair-se antes.

Fonte de dados: SoSoValue

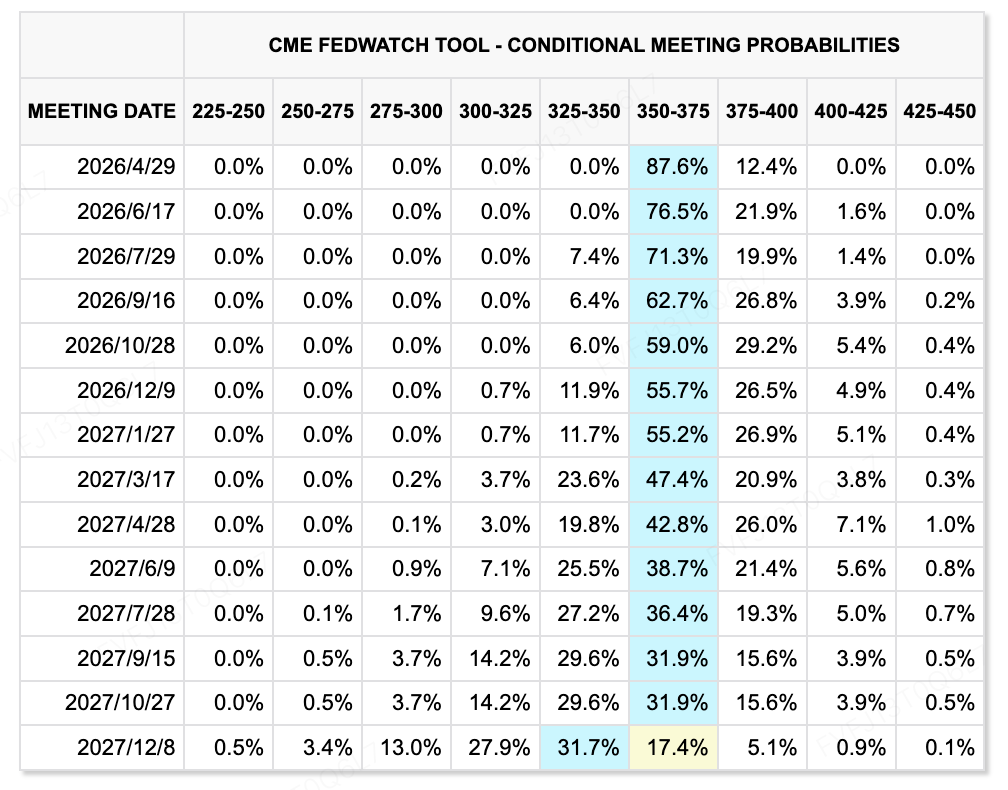

No lado das taxas, a principal variação desta semana não é se o Fed se tornará dourado imediatamente, mas sim que o choque energético reduziu significativamente o espaço para expectativas de flexibilização. Na reunião de 17 a 18 de março, o Federal Reserve manteve a política inalterada, mantendo as taxas em 3,50%–3,75%, enquanto elevou sua previsão de inflação para 2026 para 2,7%. Powell deixou claro que preços mais altos de energia elevariam a inflação geral no curto prazo, mas que ainda era muito cedo para determinar o impacto econômico duradouro. No nível do dot-plot, o Fed ainda manteve uma expectativa mediana por uma redução de taxa em 2026, mas o mercado de taxas tornou-se materialmente mais hawkish. A precificação atual aponta amplamente para nenhuma redução de taxa ao longo de 2026, e em certos momentos, a ferramenta CME FedWatch implicou que o primeiro corte claramente precificado pode não ocorrer até o final de 2027. Em outras palavras, os mercados não estão precificando um cenário de “flexibilização de emergência”; eles estão precificando se preços mais altos do petróleo forçarão os bancos centrais a permanecerem contidos, ou até mais hawkish, por mais tempo. O que realmente determinará o próximo movimento nos ativos de risco não é mais a reunião em si, mas se o trânsito pelo Estreito de Hormuz pode se recuperar, por quanto tempo os preços do petróleo permanecerão elevados e se a visão do Fed de que esse choque energético é “temporário” poderá resistir à realidade.

Fonte de dados: Ferramenta CME FedWatch

Principais eventos para acompanhar esta semana:

Na esfera macroeconômica e geopolítica, o choque energético permanece como a variável externa mais importante esta semana. A escalada das ameaças sobre o Estreito de Hormuz e a infraestrutura energética regional no fim de semana já empurrou o foco do mercado de volta para os riscos de “inflação de segunda rodada” e uma reavaliação dos caminhos das políticas dos bancos centrais. Enquanto isso, a Dinamarca realizará eleições parlamentares em 24 de março, o Japão divulgará seu IPC nacional de fevereiro no mesmo dia e a reunião dos ministros das Relações Exteriores do G7 ocorrerá na França em 26 a 27 de março. Se os preços do petróleo permanecerem elevados, a preocupação do mercado provavelmente se deslocará ainda mais da reposicionamento do prêmio de risco de curto prazo para novas preocupações sobre inflação de segunda rodada e uma nova reversão nas expectativas de flexibilização monetária global.

Do lado dos resultados, esta semana também marca um período intenso de divulgação para as principais empresas chinesas de internet e tecnologia de consumo. A Xiaomi divulgará seus resultados anuais em 24 de março, enquanto Pinduoduo, Kuaishou, Pop Mart e Meituan também estão programadas para divulgar seus resultados anuais esta semana. O foco do mercado se estenderá além dos próprios números de receita e lucro para as orientações da gestão sobre a recuperação do consumo em 2026, crescimento de publicidade e comércio eletrônico, investimento em hardware e novos negócios, e a resiliência geral das margens e rentabilidade.

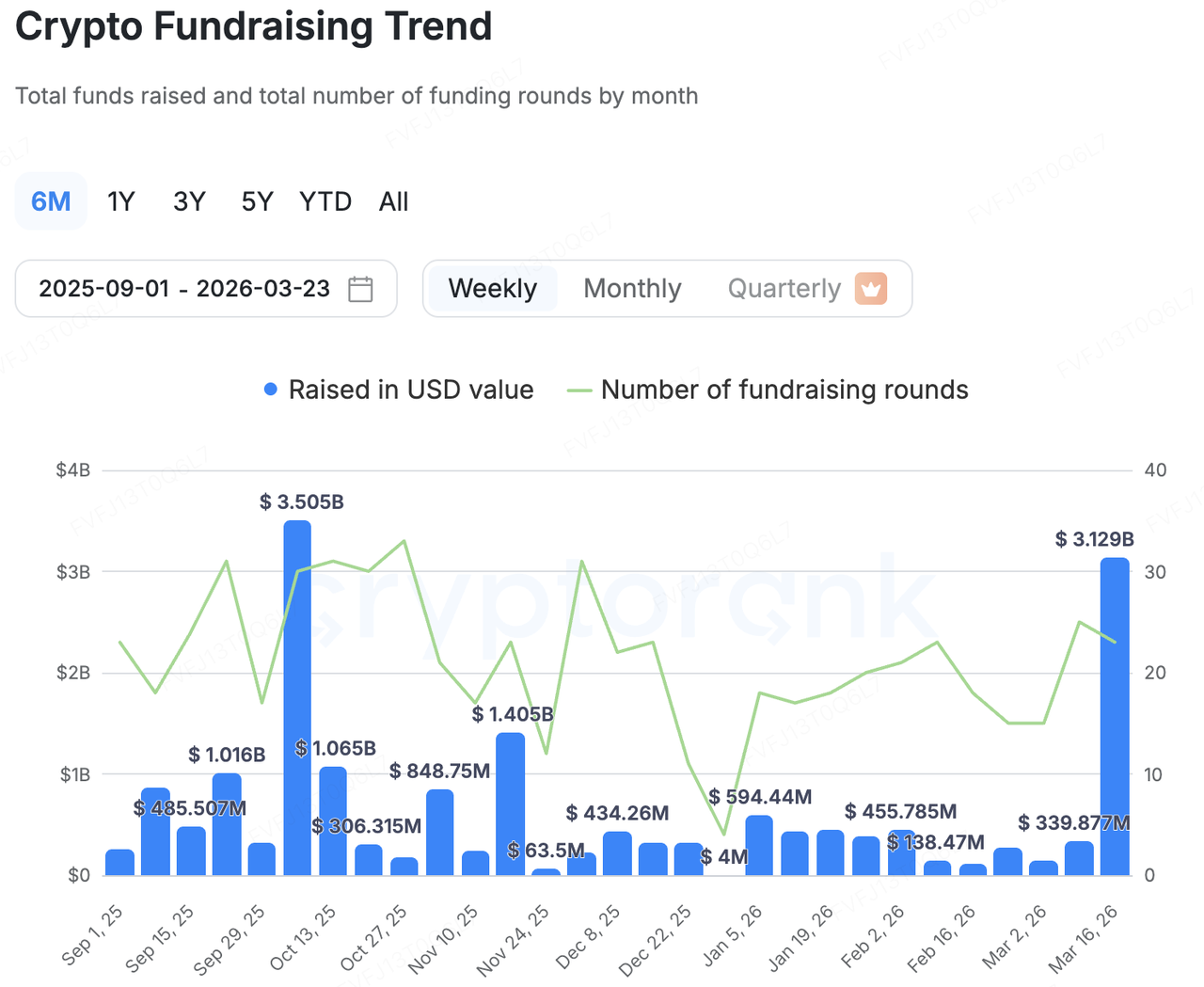

Observações sobre o financiamento do mercado primário:

Fonte de dados: CryptoRank

No mercado primário, dentro do amplo framework estatístico da CryptoRank, a atividade de capital divulgada atingiu US$ 3,129 bilhões esta semana em 23 transações. No entanto, a distribuição de capital permaneceu extremamente concentrada, revelando um padrão claro no qual um pequeno número de operações principais representou a maior parte do total semanal. O que realmente impulsionou o aumento não foi uma recuperação ampla no financiamento de venture capital em estágios iniciais, mas sim uma combinação de atividades de M&A, grandes financiamentos em estágios avançados para plataformas maduras e refinanciamento no mercado público vinculado às estratégias de tesouraria de bitcoin de empresas listadas. O capital está cada vez mais fluindo em direção a setores e plataformas que já demonstram receita validada, infraestrutura de licenciamento, canais de distribuição ou a capacidade de ampliar a valorização por meio dos mercados de capital.

BVNK adquirida pela Mastercard (US$ 1,8 bilhão): A transação mais representativa foi o anúncio da Mastercard de que adquirirá a empresa de infraestrutura de stablecoin BVNK por até US$ 1,8 bilhão. O acordo inclui até US$ 300 milhões em pagamentos condicionais e deve ser concluído até o final de 2026, sujeito à aprovação regulatória. Fundada em 2021, a BVNK atualmente oferece serviços de pagamento e liquidação de moeda fiduciária para stablecoin em mais de 130 países e principais redes blockchain, e possui licenças em múltiplas jurisdições. Combinada com sua rodada Series B liderada pela Haun Ventures no final de 2024 e investimentos estratégicos subsequentes, a BVNK claramente evoluiu de uma startup de infraestrutura de pagamento cripto para um ativo-chave na expansão do TradFi para pagamentos on-chain. Para a Mastercard, a importância desta aquisição vai além de simplesmente completar seu mapa de negócios cripto; ela oferece um caminho rápido para liquidação 24/7, pagamentos programáveis e redes transfronteiriças de stablecoin, integrando efetivamente pagamentos on-chain à sua rede global de pagamentos existente.

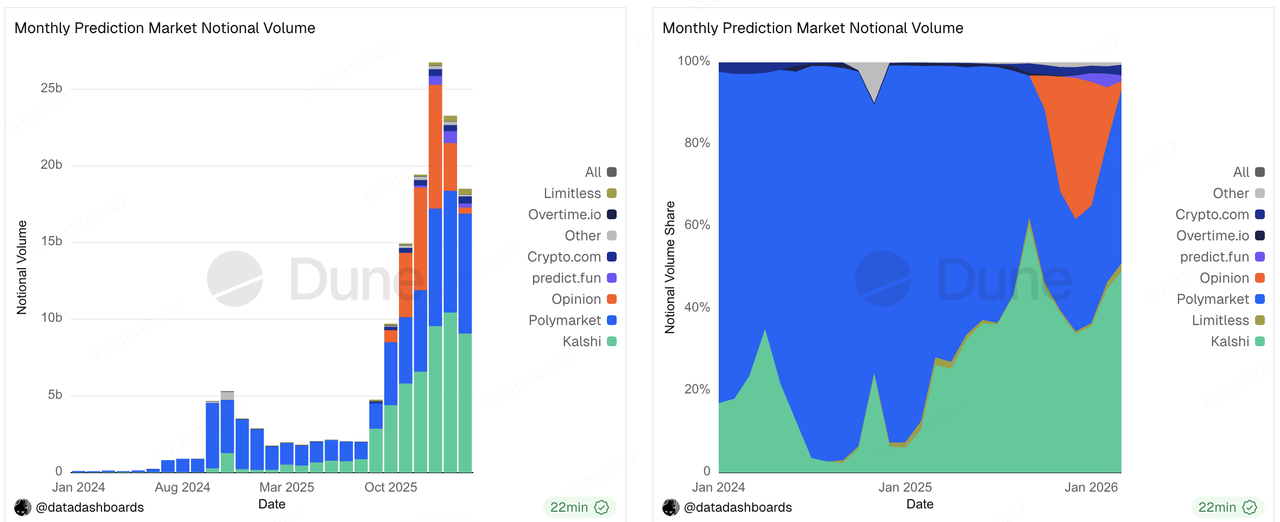

Kalshi conclui a Série E (US$1 bilhão): A líder de mercados de previsão Kalshi arrecadou mais de US$1 bilhão em uma nova rodada liderada pela Coatue Management, elevando sua avaliação para US$22 bilhões. Do ponto de vista empresarial, a Kalshi já não é mais simplesmente um projeto de “narrativa cripto”, mas uma plataforma de contratos de eventos que cresceu rapidamente em termos de atividade de negociação, participação institucional e monetização. Relatos da mídia indicam que a taxa anual de receita atual da empresa atingiu aproximadamente US$1,5 bilhão. Ao mesmo tempo, a expansão da avaliação da Kalshi não ocorreu sem custos: ela continua enfrentando pressão legal e regulatória contínua a nível estadual. Recentemente, recebeu uma ordem judicial temporária no Nevada, enquanto o Arizona também apresentou acusações criminais, intensificando o conflito entre a preempção regulatória federal e os poderes estaduais de aplicação das leis de jogos. Esta rodada de financiamento mostra que o mercado primário ainda está disposto a pagar avaliações premium por líderes de mercados de previsão com forte crescimento e alta demanda de negociação, mas se essas avaliações poderão continuar a subir dependerá, em última análise, de se o quadro regulatório se tornará mais claro.

Fonte de dados: https://dune.com/datadashboards/prediction-markets

Metaplanet conclui financiamento pós-IPO (US$ 255 milhões): a Metaplanet, listada em Tóquio, concluiu uma alocação a terceiros no valor de aproximadamente JPY 40,8 bilhões, juntamente com sua 26ª série de direitos de aquisição de ações. Se totalmente exercidos, o tamanho total do financiamento potencial poderia aumentar ainda mais para aproximadamente JPY 85,3 bilhões. A empresa deixou claro em seus arquivos que continuará avançando operações de capital centradas em sua estratégia de tesouraria em bitcoin, com meta de 100.000 BTC até o final de 2026 e 210.000 BTC até o final de 2027. Este caso reflete como tanto o capital privado quanto o de mercado público ainda estão ativamente buscando a narrativa da “tesouraria em BTC”, especialmente entre plataformas listadas que têm acesso ao financiamento por ações e conseguem traduzir a sensibilidade ao preço do bitcoin em prêmio de avaliação patrimonial. Esses financiamentos não são, fundamentalmente, uma aposta no fluxo de caixa operacional tradicional, mas sim uma aposta de que os mercados de capital continuarão recompensando veículos listados que oferecem exposição amplificada ao BTC.

Autonomous e Architech adquiridas pela GSR (US$ 57 milhões): Além de grandes financiamentos, a consolidação por meio de M&A também foi um sinal importante no mercado primário esta semana. A GSR adquiriu a Autonomous e a Architech por US$ 57 milhões, com o objetivo de integrar emissão de tokens, operações organizacionais, infraestrutura financeira, design de tokens, estratégia de liquidez e gestão de tesouraria em uma plataforma unificada de serviços de mercados de capitais para projetos de criptomoedas ao longo de todo seu ciclo de vida. Isso aponta para outra tendência clara do mercado: em vez de continuar financiando mais soluções pontuais, o mercado está cada vez mais agrupando capacidades de consultoria, mercados de capitais, tesouraria e lançamento, avançando em direção a um modelo mais “banco de investimentos nativo de cripto”.

Brahma adquirida pela Polymarket (valor não divulgado): Uma lógica de consolidação semelhante foi observada na aquisição da Brahma pela Polymarket. Desde sua fundação em 2021, a Brahma processou mais de US$ 1 bilhão em volume, com pontos fortes principais em contas inteligentes, execução e infraestrutura DeFi. A aquisição da Polymarket não se trata apenas de adicionar uma equipe técnica; tem como objetivo abstrair ainda mais a complexidade subjacente da blockchain, reduzir a fricção do usuário nos processos de criação de carteira, depósitos e saques, conversão e pagamentos, e levar os mercados de previsões além de um produto nativo de cripto para uma plataforma acessível aos consumidores mainstream. Do ponto de vista dos mercados de capitais, isso sugere que os investidores estão atribuindo cada vez mais valor às equipes de infraestrutura que conseguem empacotar capacidades on-chain em experiências de produto mais suaves e mais amigáveis ao usuário.

Sobre o KuCoin Ventures

KuCoin Ventures é a principal braça de investimento da KuCoin Exchange, uma das principais plataformas globais de criptomoedas construída sobre confiança, servindo mais de 40 milhões de usuários em mais de 200 países e regiões. Com o objetivo de investir nos projetos de criptomoedas e blockchain mais disruptivos da era Web 3.0, a KuCoin Ventures apoia construtores de criptomoedas e Web 3.0 financeira e estrategicamente, com insights profundos e recursos globais. Como um investidor amigável à comunidade e orientado por pesquisa, a KuCoin Ventures trabalha em estreita colaboração com os projetos de seu portfólio ao longo de todo o ciclo de vida, com foco em infraestruturas Web3.0, IA, Aplicativos de Consumo, DeFi e PayFi.

Disclaimer: Esta informação geral de mercado, possivelmente proveniente de fontes terceirizadas, comerciais ou patrocinadas, não constitui aconselhamento jurídico, de conformidade, financeiro ou de investimento, nem uma oferta, solicitação ou garantia. Não fazemos representações ou garantias expressas ou implícitas quanto à sua precisão, completude ou confiabilidade, e isentamos-nos de qualquer responsabilidade por perdas decorrentes. Investimentos/negociações envolvem riscos; desempenho passado não garante resultados futuros. Os usuários devem pesquisar, julgar com prudência e assumir total responsabilidade. Consulte conselheiros profissionais jurídicos, fiscais ou financeiros, se necessário.

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.