Por que a dívida dos EUA importa para pessoas comuns que não acompanham de perto a política fiscal?

2026/04/24 15:15:02

Introdução

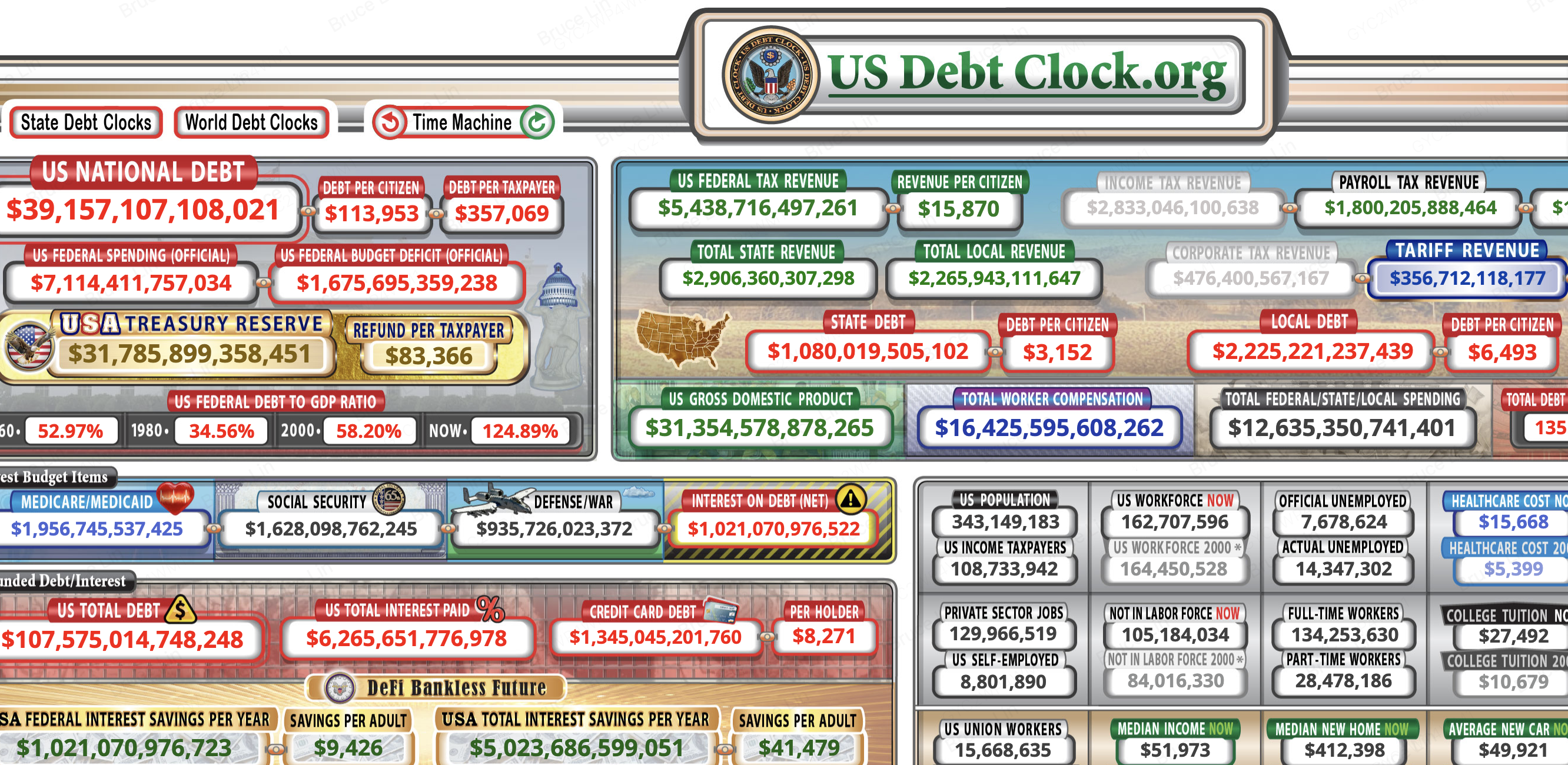

Você sabia que cada pessoa que vive nos Estados Unidos atualmente deve mais de US$ 113.000 em dívida federal? O aumento da dívida dos EUA erosiona diretamente o poder de compra, eleva o custo do empréstimo e ameaça os serviços sociais nos quais milhões dependem — mesmo que você nunca tenha assistido a uma audiência orçamentária do Congresso. A dívida nacional ultrapassou US$ 39,14 trilhões, segundo dados do USDebtClock.org, com cada contribuinte arcando com aproximadamente US$ 357.000. Esses números não são entradas contábeis abstratas. Eles se traduzem em preços mais altos no supermercado, taxas de hipoteca mais elevadas e benefícios reduzidos do Medicare e do Social Security nos próximos anos.

Entender essa conexão é importante porque afeta onde você mantém suas poupanças, como você planeja a aposentadoria e quais ativos podem preservar valor quando a pressão fiscal aumenta.

Para leitores que buscam contexto mais aprofundado:

-

Recorde da dívida norte-americana de US$ 40 trilhões examina como a expansão do endividamento soberano está alterando a dinâmica do mercado de criptomoedas em 2026,

-

enquanto Tokenized Treasuries explica como ganhar rendimentos de títulos do governo por meio de instrumentos baseados em blockchain na KuCoin.

A dívida já está na sua carteira

Cada dólar da dívida nacional de US$ 39,14 trilhões enfraquece o poder de compra e eleva os preços aos consumidores, o que significa que seu salário compra menos, mesmo quando o número no seu contracheque permanece o mesmo. Quando o governo federal opera um déficit — atualmente de US$ 1,68 trilhão por ano, segundo os dados do USDebtClock — ele financia a lacuna emitindo títulos do Tesouro. Esses títulos são comprados por bancos, investidores institucionais e o Federal Reserve. Quando o Fed compra títulos do Tesouro, ele efetivamente cria dinheiro novo para isso. Essa expansão monetária dilui o valor de cada dólar já em circulação.

O resultado é a inflação que os americanos comuns experimentam nos postos de gasolina, supermercados e escritórios de aluguel. Você não precisa acompanhar leilões de títulos ou projeções orçamentárias para sentir o impacto. Quando a oferta monetária cresce mais rápido do que a produção de bens e serviços, os preços sobem. Isso é exatamente o que aconteceu à medida que a dívida ultrapassou US$ 39 trilhões. Sua conta de poupança perde valor real, mesmo que o saldo nominal nunca diminua. Um dólar mantido em uma conta corrente padrão há cinco anos compra significativamente menos hoje, não porque a conta mudou, mas porque a expansão impulsionada pela dívida da base monetária alterou o valor do próprio dólar.

| Métrica | Figura Atual |

| Dívida Nacional dos EUA | US$ 39,14 trilhões |

| Dívida por cidadão | $113.906 |

| Dívida por contribuinte | $357.069 |

| Déficit orçamentário federal | US$ 1,68 trilhão |

| Juros sobre Dívida (Líquido) | US$ 1,63 trilhão |

| Relação Dívida/PIB | 124,88% |

| Dívida total incluindo passivos não financiados | US$ 107,50 trilhões |

| Dívida total por cidadão | $313.074 |

Como US$ 39 trilhões se traduzem em preços do cotidiano

O governo federal financia seus gastos deficitários emitindo títulos do Tesouro, o que expande a oferta monetária e dilui o valor dos dólares existentes. De acordo com o USDebtClock, os gastos federais agora superam US$ 7,11 trilhões anualmente, enquanto a receita é insuficiente, forçando o Tesouro a tomar emprestado a diferença. Esse empréstimo não ocorre em um vácuo. Ele injeta liquidez nos mercados financeiros que, eventualmente, flui para a economia mais ampla.

Quando mais dólares perseguem a mesma quantidade de alimentos, moradia e energia, os preços se ajustam para cima. Essa dinâmica explica por que períodos de acúmulo rápido de dívida muitas vezes coincidem com taxas de inflação mais altas. Trabalhadores comuns sentem o aperto mais intensamente porque o crescimento dos salários normalmente fica atrás dos aumentos de preços. O gasto financiado por dívida que os políticos prometem como estímulo torna-se uma carga de longo prazo nos orçamentos familiares.

O imposto oculto que você não votou

A inflação atua como um imposto regressivo que afeta mais severamente famílias de baixa e média renda, pois gastam uma maior parcela de sua renda em bens não discricionários. Famílias mais ricas podem transferir ativos para ações, imóveis ou investimentos alternativos que historicamente superam a inflação. Já as famílias trabalhadoras mantêm a maior parte de sua riqueza em dinheiro ou contas de poupança de baixo rendimento.

Com base nos dados do USDebtClock, a dívida por cidadão agora é de US$ 113.906. Essa obrigação nunca será cobrada como um pagamento único. Em vez disso, é cobrada gradualmente por meio da erosão constante do poder de compra. Toda vez que você perceber que sua conta de supermercado está mais alta do que no ano passado, você está pagando uma parte dessa dívida. O mecanismo é invisível, mas o custo é real.

Sua parte da conta é maior do que você pensa

Se você é um contribuinte dos EUA, sua participação pessoal na dívida federal é aproximadamente de US$ 357.000, com base nos dados atuais do USDebtClock. Esse número representa a dívida total em circulação dividida pelos cerca de 163 milhões de americanos que realmente pagam imposto de renda federal. É uma quantia impressionante que excede o preço médio de uma casa na maioria dos estados. Contudo, a maioria dos contribuintes permanece inconsciente dessa responsabilidade, pois ela nunca aparece em um extrato bancário ou na fatura de impostos.

A dívida não está distribuída uniformemente pela população. Ela se concentra na minoria de cidadãos que geram renda tributável. À medida que a população envelhece e a força de trabalho encolhe em relação aos aposentados, a carga sobre cada contribuinte restante aumentará, a menos que ocorram reformas fiscais drásticas. Isso não é uma projeção teórica. O rastreador populacional do USDebtClock mostra aproximadamente 343 milhões de americanos contra 162 milhões de contribuintes com renda, uma lacuna que ilustra quão estreitamente a carga fiscal está concentrada.

Por que os contribuintes carregam a maior carga

Apenas cerca de 162 milhões de americanos pagam imposto de renda federal, o que significa que a carga da dívida se concentra em um grupo cada vez menor de trabalhadores produtivos, em vez de ser distribuída uniformemente por toda a população. O USDebtClock mostra a população dos EUA em aproximadamente 343 milhões, o que significa que menos da metade do país suporta toda a obrigação da dívida federal por meio de impostos atuais e futuros.

Essa concentração cria uma tensão fiscal que se intensificará ao longo da próxima década. À medida que mais Baby Boomers se aposentam e recebem Segurança Social e Medicare, a proporção de trabalhadores por beneficiário diminui. A carga de dívida implícita de cada trabalhador aumenta automaticamente, mesmo que o Congresso congele todos os novos gastos. O valor de $357.000 não é estático. Ele cresce a cada segundo que o relógio marca.

Passivos não financiados e gerações futuras

Quando passivos não financiados são incluídos, as obrigações totais de dívida ultrapassam US$ 107 trilhões, elevando a carga por cidadão para mais de US$ 313.000 e ameaçando a solvência dos programas nos quais trabalhadores jovens estão contribuindo hoje. O USDebtClock rastreia essas obrigações mais amplas, que incluem benefícios prometidos de Seguridade Social e Medicare sem financiamento dedicado.

As gerações mais jovens enfrentam uma dupla penalidade. Elas pagarão impostos sobre a folha de pagamento durante toda a carreira para financiar os aposentados atuais, mas os fundos fiduciários estão projetados para enfrentar déficits que poderão reduzir os benefícios que elas próprias receberão. O valor de US$ 107 trilhões não é uma contabilidade especulativa. Ele representa pagamentos legalmente prometidos que o governo não tem plano atual para financiar integralmente. Para uma pessoa de vinte e cinco anos que entra no mercado de trabalho hoje, isso significa contribuir para um sistema que pode retornar muito menos do que as gerações anteriores receberam.

Os pagamentos de juros estão excluindo os serviços públicos

Os Estados Unidos agora gastam mais de US$ 1,6 trilhão anualmente apenas em juros líquidos, um valor que rivaliza com todo o orçamento federal discricionário e deixa menos espaço para infraestrutura, educação e saúde. Com base no USDebtClock, os juros da dívida tornaram-se um dos maiores itens orçamentários, competindo diretamente com defesa, Medicare e Medicaid por receitas limitadas.

Esse efeito de deslocamento tem consequências reais para as pessoas comuns. Quando os custos de juros consomem uma fatia maior do orçamento federal, o Congresso tem menos flexibilidade para responder a emergências, investir em estradas e pontes ou ampliar o acesso à saúde. O dinheiro que poderia construir escolas ou financiar pesquisas flui em vez disso para os detentores de títulos. Em termos de ano fiscal, a conta de juros de US$ 1,63 trilhões significa que os primeiros meses de toda a receita tributária arrecadada simplesmente servem para pagar dívidas antigas, em vez de financiar prioridades atuais.

O que é cortado quando os custos de juros aumentam

À medida que os juros consomem uma parcela maior da receita federal, o Congresso enfrenta pressão para reduzir os gastos com Medicare, Social Security e defesa — programas nos quais os americanos comuns dependem diariamente. Os políticos raramente cortam benefícios explicitamente. Em vez disso, permitem que a inflação erosion o valor real dos pagamentos, aumentem a idade de elegibilidade ou reduzam os reembolsos aos provedores.

O resultado são tempos de espera mais longos para cuidados médicos, ajustes menores no custo de vida para aposentados e infraestrutura pública em deterioração. Esses não são debates políticos abstratos. Eles se manifestam como estradas com buracos, salas de emergência superlotadas e idosos lutando para pagar medicamentos. Quando a conta de juros atingir US$ 1,6 trilhão, algo terá que ser cortado. Cidadãos comuns acabam suportando esse sacrifício.

A Razão Dívida/PIB Sinaliza Instabilidade de Longo Prazo

A razão dívida pública/PIB federal subiu para 124,88%, um nível que economistas historicamente associam a crescimento mais lento, custos de empréstimo mais altos e menor flexibilidade fiscal durante recessões. De acordo com o USDebtClock, o produto interno bruto dos EUA está em aproximadamente US$ 31,34 trilhões. Quando a dívida excede a produção anual total da economia, o serviço dessa dívida torna-se progressivamente mais difícil.

Altas razões dívida/PIB criam um ciclo vicioso. O crescimento lento reduz a arrecadação tributária, o que amplia os déficits, o que exige mais empréstimos, o que ainda mais desacelera o crescimento. Países que ultrapassam o limiar de 100% frequentemente experimentam períodos prolongados de estagnação. Para os trabalhadores comuns, isso significa menos oportunidades de emprego, aumentos menores e maior insegurança econômica.

Por que esta métrica prevê seu futuro econômico

Quando a dívida cresce mais rápido que a economia, o governo precisa tomar emprestado quantias cada vez maiores apenas para pagar juros antigos, criando um ciclo de retroalimentação que eleva as taxas de hipoteca, as APRs de cartões de crédito e os custos de empréstimos empresariais. A relação de 124,88% registrada pelo USDebtClock indica que a acumulação de dívida superou o crescimento econômico.

Aviso aos credores. À medida que o risco soberano aumenta, eles exigem rendimentos mais altos nos títulos do Tesouro. Esses rendimentos servem como referência para praticamente todas as outras taxas de juros da economia. Quando as taxas do Tesouro sobem, as taxas de hipoteca seguem o mesmo caminho. Assim como os empréstimos automotivos, os empréstimos estudantis e as linhas de crédito para pequenas empresas. A dívida que Washington acumula hoje se torna o pagamento mensal mais alto que você enfrentará amanhã. Uma família procurando uma casa qualificar-se-á para uma casa de menor valor no mesmo nível de renda, pois a carga de dívida elevou as taxas de referência.

Como a pressão fiscal está reconfigurando as finanças pessoais

À medida que as poupanças tradicionais perdem valor para a inflação e os títulos do governo oferecem rendimentos que mal acompanham a inflação, investidores comuns estão cada vez mais explorando alternativas de armazenamento de valor, incluindo criptomoedas e ativos do mundo real tokenizados. A dívida de US$ 39 trilhões não é meramente um problema político. É um sinal de que estratégias de poupança convencionais denominadas em moeda fiduciária podem ser insuficientes para preservar a riqueza ao longo de horizontes de tempo prolongados.

Quando o poder de compra do dólar diminui constantemente, manter dinheiro em espécie torna-se uma proposta perdedora. Essa realidade está impulsionando investidores tradicionais em direção a ativos com oferta fixa ou limitada algoritmicamente, bem como em instrumentos que geram rendimento e que podem ser acessados sem contas de corretagem tradicionais.

Diversificando além das contas de poupança tradicionais

Com a dívida nacional aumentando em aproximadamente US$ 1,68 trilhão por ano apenas com gastos deficitários, manter riqueza exclusivamente em moeda fiduciária expõe os poupadores a uma erosão constante. O USDebtClock ilustra em tempo real a escala dessa expansão. Investidores que reconhecem esse padrão estão realocando uma parte de seus portfólios em ativos que operam fora da política monetária direta do governo.

Criptomoedas como bitcoin oferecem limites de oferta que não podem ser alterados por bancos centrais. Títulos tokenizados oferecem uma vantagem diferente: permitem que os investidores capturem os rendimentos dos títulos do governo enquanto mantêm a liquidez e a acessibilidade dos ativos digitais. Ambas as abordagens representam respostas pragmáticas a um ambiente fiscal onde a monetização da dívida tornou-se a ferramenta política padrão. Em vez de aceitar o empobrecimento gradual por meio da inflação, os investidores podem usar essas ferramentas para construir resiliência.

Você deve explorar criptomoedas e títulos tokenizados na KuCoin?

A KuCoin oferece ferramentas que permitem a investidores comuns responderem à incerteza fiscal acessando tanto os mercados de criptomoedas quanto produtos de títulos tokenizados que espelham os rendimentos dos títulos do governo tradicionais. À medida que a dívida dos EUA se aproxima de US$ 40 trilhões, a diversificação não é mais uma estratégia reservada para gestores de portfólio institucionais. É uma necessidade para qualquer pessoa que busque proteger seu poder de compra.

Na KuCoin, os usuários podem negociar principais criptomoedas que historicamente serviram como proteção contra a desvalorização monetária. A plataforma também oferece produtos tesouraria tokenizados que permitem aos investidores ganhar rendimento a partir de títulos do governo sem precisar navegar pela infraestrutura tradicional de corretores. Esses instrumentos combinam a estabilidade do respaldo dos títulos do Tesouro dos EUA com a eficiência do assentamento na blockchain.

Abrir uma conta leva minutos. Novos usuários podem se registrar na KuCoin e receber até 11.000 USDT em recompensas para novos usuários. Após o registro, os usuários podem depositar fundos, explorar pares de negociação e alocar capital entre ativos digitais e produtos de renda fixa tokenizados. A plataforma oferece recursos de segurança e interfaces amigáveis que tornam esses instrumentos acessíveis mesmo para quem é novo na finança digital.

Conclusão

A dívida nacional dos EUA não é uma preocupação distante limitada aos debates de políticas em Washington. É uma força que molda os preços que você paga, as taxas de juros que enfrenta e os benefícios que pode esperar na aposentadoria. Com a dívida superando US$ 39,14 trilhões, cada cidadão deve efetivamente mais de US$ 113.000, enquanto cada contribuinte enfrenta uma carga próxima a US$ 357.000. Os custos com juros já superaram US$ 1,6 trilhão anualmente, reduzindo os gastos em serviços nos quais os americanos comuns dependem. A razão dívida/PIB de 124,88% sinaliza que o endividamento superou o crescimento econômico, preparando o cenário para custos de empréstimos mais altos e crescimento salarial mais lento. Enquanto isso, as obrigações totais, incluindo passivos não financiados, superam US$ 107 trilhões, sugerindo que o valor oficial da dívida subestima o verdadeiro desafio.

Essas tendências não exigem que você se torne um especialista em política fiscal. Elas exigem que você reconheça que estratégias tradicionais de poupança e renda fixa podem ser insuficientes em um ambiente de alta dívida. Ao compreender os mecanismos pelos quais a dívida se infiltra na vida cotidiana, você pode tomar decisões informadas sobre onde manter sua riqueza. Plataformas como a KuCoin oferecem acesso aos mercados de criptomoedas e aos rendimentos de títulos tokenizados, fornecendo ferramentas para navegar em uma era de empréstimos soberanos sem precedentes.

Perguntas frequentes

Como a dívida nacional afeta diretamente minhas finanças pessoais?

Ele erosiona seu poder de compra por meio da inflação, aumenta as taxas de juros que você paga em hipotecas e empréstimos e ameaça a solvência futura da Previdência Social e do Medicare. Com base no USDebtClock, a dívida de US$ 39,14 trilhões equivale a aproximadamente US$ 113.906 por cidadão, o que atua como um imposto oculto sobre tudo o que você compra.

A dívida dos EUA fará meus impostos aumentarem?

Sim, seja por meio de aumentos explícitos de impostos ou pelo imposto implícito da inflação. À medida que a dívida por contribuinte se aproxima de US$ 357.000, futuros Congressos enfrentarão pressão intensa para aumentar a arrecadação. Se evitarem aumentos diretos de impostos, o Federal Reserve pode monetizar a dívida, o que produz o mesmo resultado por meio de preços mais altos.

O que acontece se a dívida dos EUA continuar crescendo para sempre?

Não pode crescer para sempre sem consequências graves. Eventualmente, os custos dos juros consumiriam todo o orçamento federal, forçando cortes drásticos em benefícios e defesa ou desencadeando uma crise cambial. A trajetória atual, com juros superando US$ 1,6 trilhão anualmente, sugere que o ponto de ruptura está mais próximo do que a maioria dos políticos reconhece.

Como a dívida dos EUA impacta as taxas de hipoteca e empréstimos?

Os rendimentos dos títulos do tesouro servem como referência para as taxas de empréstimo ao consumidor. À medida que a dívida aumenta e os credores exigem rendimentos mais altos para compensar o risco, as taxas de hipoteca, empréstimos automotivos e APR de cartões de crédito sobem em conjunto. A relação dívida/PIB de 124,88% indica que essa pressão sobre as taxas é estrutural, não temporária.

Posso proteger minha poupança dos efeitos do aumento da dívida nacional?

Você pode mitigar o impacto diversificando em ativos que não estão diretamente ligados à desvalorização da moeda fiduciária. Criptomoedas com limites de oferta e produtos tesouraria tokenizados disponíveis em plataformas como KuCoin oferecem caminhos alternativos. Esses instrumentos permitem que você vá além das poupanças em dinheiro e capture rendimentos que podem resistir melhor à pressão inflacionária.

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.