Por que a avaliação da SpaceX pode chegar a US$ 3 trilhões — e se os investidores devem se preocupar com uma bolha

2026/06/16 17:07:00

Introdução

Uma empresa que gera menos de US$ 20 bilhões em receita anual pode justificar realistamente uma avaliação de trilhões de dólares?

Essa pergunta está no centro do debate sobre a SpaceX em 2026. Após sua estreia pública recorde e rápida valorização pós-listagem, as discussões de mercado passaram de se a SpaceX merece uma avaliação de um trilhão de dólares para se ela poderia eventualmente se aproximar de US$ 3 trilhões. De acordo com reportagem da Reuters publicada em junho de 2026, o IPO da SpaceX arrecadou aproximadamente US$ 85,7 bilhões após os subscritores exercerem direitos de alocação adicionais, enquanto a negociação pós-listagem elevou brevemente a empresa acima do limiar de US$ 2 trilhões.

Muitos observadores inicialmente descartaram a alta como entusiasmo especulativo. Mas o capital institucional parece estar precificando a SpaceX de forma diferente. Em vez de avaliar uma empresa aeroespacial tradicional, os mercados passam a ver a SpaceX como uma combinação de infraestrutura de comunicações, capacidade estratégica apoiada pelo governo, logística orbital e opcionalidade tecnológica de longa duração.

Então, a SpaceX realmente poderia atingir US$ 3 trilhões? E, mais importante — essa avaliação representaria expectativas racionais ou uma bolha especulativa?

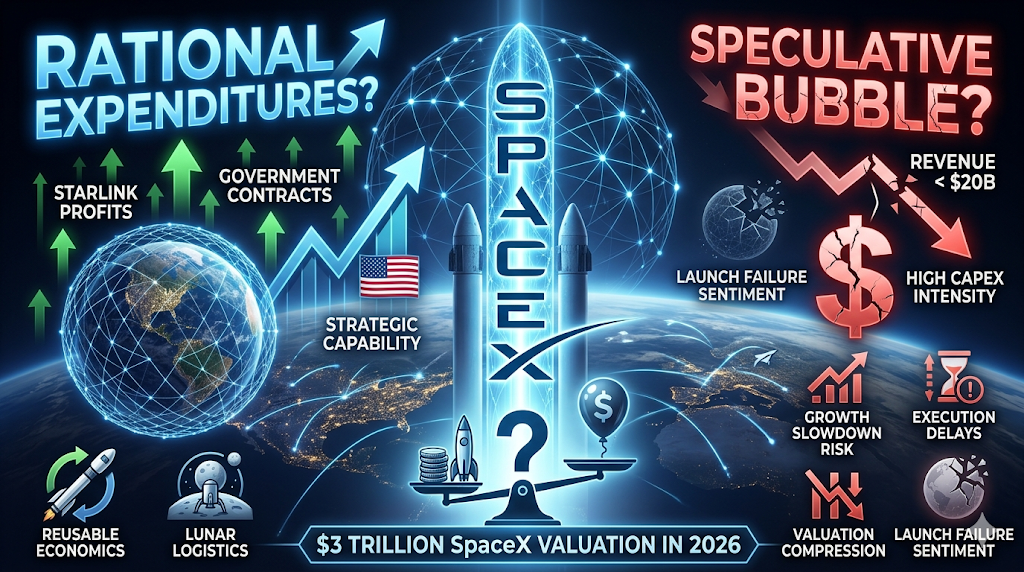

O que está impulsionando a SpaceX em direção a uma possível avaliação de US$ 3 trilhões?

A resposta curta é que os investidores não estão mais valorizando a SpaceX como uma empresa de foguetes.

Empresas tradicionais de aeroespacial geralmente são avaliadas com base na produção fabril e na pipeline de contratos. A SpaceX está sendo cada vez mais valorizada como uma empresa de plataforma com múltiplos motores de receita sobrepostos.

De acordo com a Reuters e divulgações recentes de mercado, a SpaceX gerou aproximadamente US$ 18,7 bilhões em receita em 2025, mas alcançou uma avaliação de mercado acima de US$ 2 trilhões pouco depois da listagem. Essa lacuna parece extrema conforme métricas tradicionais de avaliação, mas os apoiadores argumentam que a receita atual subestima as oportunidades futuras de monetização.

Três grandes narrativas de avaliação dominam as discussões institucionais.

Starlink está se tornando o motor principal de lucro

Starlink evoluiu de um negócio de suporte para o centro da tese de investimento da SpaceX.

A análise de mercado recente estima que o Starlink contribuiu com a maioria da lucratividade operacional da SpaceX e representou uma parte substancial da receita consolidada até 2026. O crescimento de assinantes e a expansão geográfica transformaram o negócio de infraestrutura experimental em uma rede global de comunicações.

Diferentemente dos serviços de lançamento, a banda larga por satélite gera fluxo de caixa recorrente. Os investidores veem três características que sustentam múltiplos de avaliação premium:

-

Receita de assinatura em vez de contratos únicos

-

Expansão do mercado global endereçável

-

Vantagens de infraestrutura que se tornam mais fortes à medida que a escala aumenta

A internet via satélite também atende grupos de clientes que os provedores terrestres têm dificuldade em alcançar — operações marítimas, regiões remotas, comunicações de emergência, implantações militares e regiões subatendidas.

Os apoiadores argumentam que, se a infraestrutura em nuvem criou empresas valendo trilhões, a infraestrutura de comunicações orbital poderia seguir um caminho semelhante.

Contratos governamentais reduzem o risco comercial

O relacionamento da SpaceX com clientes do setor público altera significativamente a forma como os investidores avaliam o risco de baixa. Contratos aeroespaciais governamentais não são novos, mas a SpaceX ocupa uma posição estrategicamente incomum.

Missões da NASA, programas de defesa, operações de lançamento, implantação de satélites e iniciativas de infraestrutura nacional dependem cada vez mais das capacidades da SpaceX.

Investidores institucionais frequentemente interpretam isso de forma diferente da receita empresarial típica. Em vez de perguntar se a SpaceX pode adquirir clientes, os mercados perguntam se os governos podem realisticamente substituir a SpaceX em escala.

Essa distinção é importante porque negócios de infraestrutura estratégica historicamente apresentam premiums de avaliação. Isso não elimina o risco, mas altera a natureza do risco da incerteza da demanda para a incerteza de execução.

Starship e infraestrutura espacial de longo prazo funcionam como opções embutidas

O terceiro impulsionador é a opicionalidade. Os mercados raramente atribuem o valor presente total a projetos que podem não amadurecer por décadas. No entanto, frequentemente atribuem valor ponderado por probabilidade a oportunidades transformacionais.

Para a SpaceX, essa opcionalidade inclui:

-

Economia de lançamento pesado totalmente reutilizável

-

Fabricação orbital

-

Infraestrutura de computação espacial

-

Logística lunar

-

Transporte interestelar

-

Redes de comunicação de longa duração

Importante, os investidores não estão necessariamente pagando pela colonização de Marte em si. Eles podem estar pagando pela possibilidade de a SpaceX se tornar infraestrutura fundamental para indústrias inteiramente novas.

Essa distinção explica por que os modelos de avaliação parecem desconectados dos lucros atuais.

A avaliação atual da SpaceX faz realmente sentido financeiramente?

A resposta depende inteiramente do framework que os investidores utilizam. Se a SpaceX for avaliada como um contratante de aeroespacial, a avaliação atual parece extremamente cara.

Se os investidores tratarem a SpaceX como infraestrutura mais comunicações mais exposição à IA mais opcionalidade de longo prazo, as suposições de avaliação tornam-se mais flexíveis. A comparação abaixo ilustra o desafio.

| Empresa | Quadro de Valoração Aproximado | Principal Motor de Crescimento |

| Apple | ecossistema de consumidores | Dispositivos e serviços |

| Microsoft | Software e nuvem | Infraestrutura empresarial |

| Amazon | Comércio e nuvem | Efeitos de rede |

| SpaceX | Comunicações + infraestrutura espacial | Expansão da plataforma |

Os apoiadores argumentam que os líderes históricos do mercado frequentemente pareciam caros antes da maturação da monetização. Os críticos contestam que até mesmo empresas dominantes acabaram precisando de crescimento de receita para justificar a capitalização de mercado.

De acordo com a análise recente de IPO publicada em 2026, os múltiplos de valoração implícitos colocaram a SpaceX perto ou acima de 90x as vendas anuais, dependendo da metodologia. Esse nível exige execução extraordinária.

Para justificar matematicamente US$ 3 trilhões, os investidores provavelmente precisam assumir:

-

crescimento anual sustentado em dois dígitos,

-

expansão contínua do Starlink,

-

lançamento bem-sucedido do Starship,

-

demanda estável do governo,

-

e categorias de receita totalmente novas.

A SpaceX é uma bolha ou uma reavaliação racional?

Chamar todo ativo caro de bolha simplifica demais o comportamento do mercado. Uma bolha ocorre quando o preço se desconecta permanentemente da geração realista de caixa futura. Uma reavaliação ocorre quando os mercados atualizam as suposições sobre a economia futura.

Hoje, ambas as interpretações existem.

O Argumento da Bolha

O cenário de baixa é simples. A receita permanece pequena em relação à avaliação. A lucratividade permanece inconsistente. Os requisitos de gastos com capital continuam aumentando. Relatórios recentes indicaram intensa investimento em iniciativas de crescimento, apesar do aumento da receita.

Críticos argumentam que os investidores podem estar extrapolando muito sucesso a partir de um número limitado de negócios comprovados. Várias preocupações se destacam:

-

A escala de receita permanece modesta em relação à avaliação

-

As suposições de expansão se estendem por muitos anos à frente

-

Ameaças competitivas permanecem possíveis

-

Falhas no lançamento podem danificar o sentimento rapidamente

Neste framework, a avaliação está se baseando fortemente na execução futura.

O Argumento de Reprecificação

O caso altista argumenta que os métodos tradicionais de avaliação subestimam as transições de plataforma. Os defensores apontam que os mercados subestimaram repetidamente empresas durante grandes mudanças de infraestrutura.

Exemplos geralmente incluem:

-

computação em nuvem,

-

smartphones,

-

comércio pela internet,

-

e infraestrutura de IA.

O argumento não é que a SpaceX mereça US$ 3 trilhões hoje. O argumento é que a propriedade de infraestrutura estratégica torna-se cada vez mais valiosa à medida que os ecossistemas se consolidam.

Se o espaço se tornar uma camada econômica importante nos próximos vinte anos, os investidores podem preferir pagar agressivamente cedo em vez de perder completamente a exposição.

Quais riscos poderiam quebrar a tese de investimento de US$ 3 trilhões?

Os mercados de alta mais fortes ainda dependem de suposições permanecerem intactas. O caso de avaliação da SpaceX torna-se mais fraco se uma ou mais suposições fundamentais falharem.

Risco 1: O crescimento do Starlink desacelera

Negócios de assinatura dependem de expansão. Se a aquisição de clientes desacelerar ou os preços forem comprimidos, as expectativas de avaliação podem ser reajustadas.

Risco 2: Atrasos na execução do Starship

Grande parte da narrativa futura depende de custos de lançamento dramaticamente mais baixos. Problemas técnicos reduziriam a confiança nas projeções de longa duração.

Risco 3: Risco de Concentração Governamental

Relacionamentos estratégicos criam estabilidade, mas também concentração. Mudanças na política ou aquisições competitivas podem afetar as suposições de crescimento.

Risco 4: Compressão de avaliação em mercados de crescimento

Mesmo que a execução permaneça forte, as condições macroeconômicas podem reduzir os múltiplos de valoração aceitáveis. A história mostra que empresas excelentes ainda podem sofrer repricing severo.

Como negociar SpaceX e ações dos EUA na KuCoin

A KuCoin oferece acesso simplificado ao SPCX e a uma gama crescente de produtos crypto-equity, tornando-a uma das plataformas mais eficientes para construir um portfólio misto.

A KuCoin também oferece exposição a trading US stock perps — o que significa que você pode reequilibrar entre narrativas de cripto e ações dos EUA sem sair da plataforma. Juntamente com a infraestrutura de segurança de uma exchange global de primeiro nível, a KuCoin é ideal para investidores que buscam flexibilidade entre ambas as classes de ativos.

Conclusão

A aproximação da SpaceX de uma avaliação de US$ 3 trilhões parece extraordinária, mas os mercados não estão precificando a empresa mais como um fabricante de foguetes.

Os investidores veem cada vez mais a SpaceX como uma combinação de infraestrutura global de comunicações, capacidade estratégica governamental, economia de lançamentos e opcionalidade tecnológica de longo prazo. Esse framework explica por que as comparações de valoração tradicionais frequentemente parecem desconectadas.

Ao mesmo tempo, o ceticismo permanece justificado.

A receita atual ainda representa apenas uma fração do que normalmente sustentaria uma capitalização de mercado de trilhões de dólares. Grande parte da avaliação atual depende da execução anos no futuro. A Starlink deve continuar expandindo, o Starship deve entregar e novos modelos de negócio devem surgir.

A interpretação mais equilibrada pode ser que isso não é pura especulação nem economia plenamente comprovada. Os mercados estão efetivamente fazendo uma aposta de longa duração de que o espaço se tornará a próxima camada de plataforma fundamental para a economia global.

Se isso acontecer, US$ 3 trilhões pode acabar parecendo conservador. Se não acontecer, a avaliação atual pode se tornar um estudo de caso sobre expectativas futuras se afastando demais da realidade financeira.

Perguntas frequentes

-

Qual negócio contribui mais para a avaliação da SpaceX hoje?

Starlink parece ser o maior contribuidor devido à receita recorrente e características de rentabilidade mais fortes.

-

A SpaceX é lucrativa?

A receita relatada cresceu significativamente, mas a rentabilidade consolidada permanece afetada pela intensidade dos investimentos e pelos gastos com expansão.

-

Por que os investidores comparam a SpaceX a empresas de tecnologia em vez de empresas aeroespaciais?

Porque os investidores veem cada vez mais a SpaceX como exposição a infraestrutura e plataforma, e não como produção fabril.

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.