Diretrizes da FDIC para Stablecoins: Análise Completa das Regras Provisórias para Stablecoins Emitidas por Bancos

2026/04/19 02:48:37

O cenário financeiro global atingiu um marco decisivo em 7 de abril de 2026, quando a Federal Deposit Insurance Corporation (FDIC) divulgou suas regras preliminares abrangentes para stablecoins emitidas por bancos. Essa medida, aguardada há muito tempo por investidores institucionais e usuários varejistas, serve como o "tecido conectivo" regulatório para o GENIUS Act de 2025 (Guiding and Establishing National Innovation for U.S. Stablecoins Act).

Por anos, a distinção entre um "depósito bancário" e uma "stablecoin" permaneceu uma área cinzenta jurídica nebulosa. Com este último rascunho, a FDIC traçou oficialmente uma linha no chão. O framework proposto não apenas regula como os bancos emitem ativos digitais; ele redefine fundamentalmente a relação entre a liquidez fiduciária tradicional e a economia programável. Como editora de criptomoedas em 2026, fornecemos esta análise detalhada dos "Seis Gumes" da FDIC — os pilares centrais que determinarão quais bancos sobreviverão à transição para um sistema financeiro tokenizado.

Principais conclusões

-

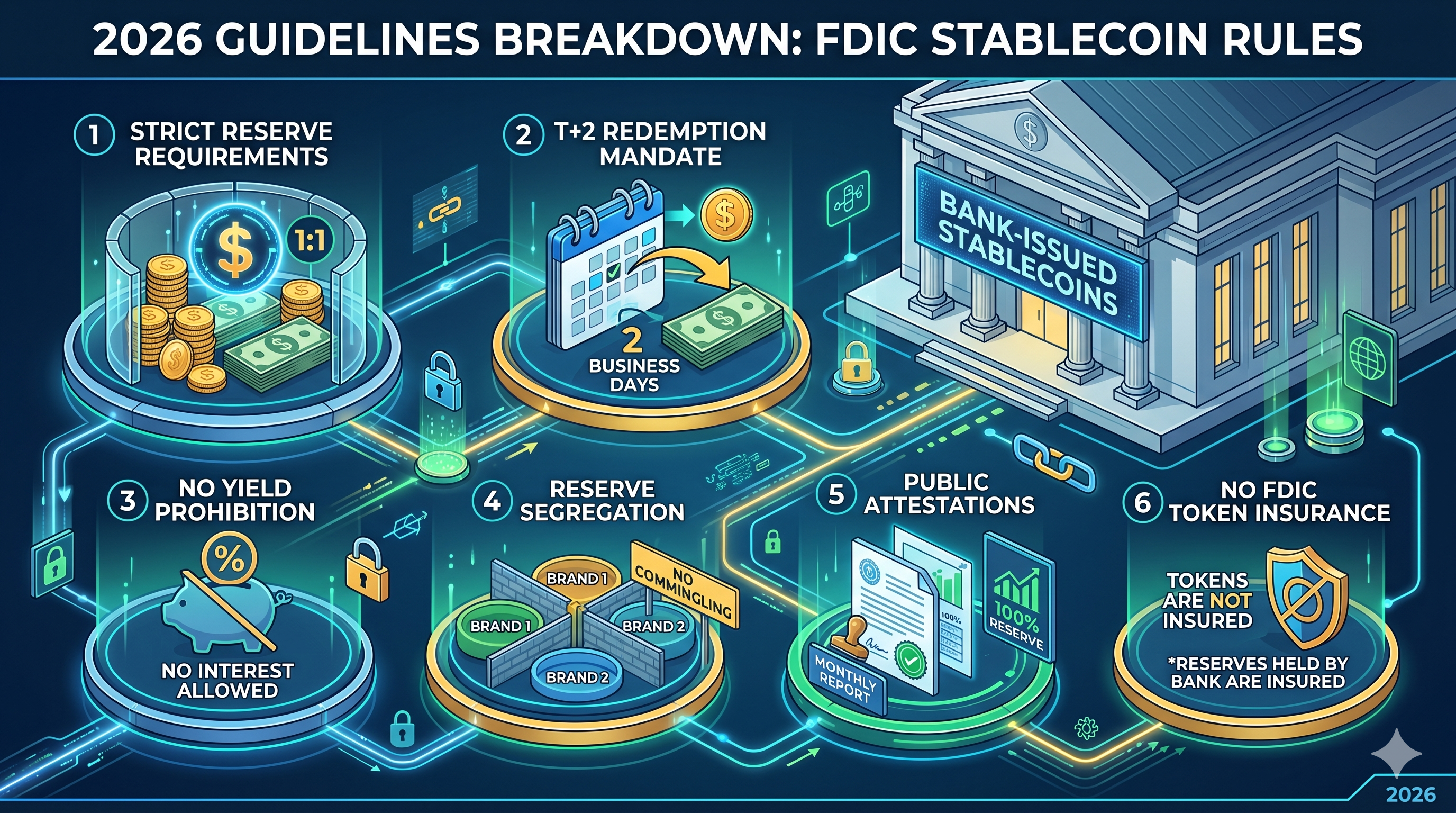

Mandato de Resgate T+2: Os bancos devem facilitar resgates de stablecoin para moeda fiduciária dentro de dois dias úteis, encerrando efetivamente a era dos "atrasos de liquidez".

-

Seguro "Pass-Through" não aplicável: os titulares de stablecoins não recebem seguro FDIC sobre seus tokens, embora as reservas bancárias subjacentes devam ser mantidas em contas altamente seguras.

-

Proibição de Rendimento: Para evitar concorrência com contas de poupança tradicionais, os emissores são estritamente proibidos de oferecer juros ou rendimento sobre saldos de stablecoins.

-

Reserva 1:1 segregada: os emissores devem manter uma proporção 1:1 de ativos líquidos de alta qualidade, com pools separados para cada marca de stablecoin, para evitar risco de “contágio”.

-

Rigor da Attestação: Divulgações públicas mensais devem ser verificadas por uma empresa de contabilidade pública registrada, juntamente com relatórios semanais confidenciais enviados ao FDIC.

O Gênese Regulatório: Da Lei GENIUS à Implementação da FDIC

Para entender o rascunho de abril de 2026, é necessário primeiro analisar a base legislativa estabelecida pelo ato GENIUS de 2025. Assinado em 18 de julho de 2025, o ato determinou que apenas "emissores permitidos de stablecoins de pagamento" (PPSIs) poderiam operar nos Estados Unidos. Ele criou efetivamente um sistema de duas trilhas: uma para emissores não bancários regulados a nível federal e outra para subsidiárias de instituições depositárias seguradas (IDIs).

As novas regras provisórias do FDIC focam especificamente nessas subsidiárias bancárias. O objetivo principal da agência é garantir que a emissão de dólares digitais não desestabilize o sistema bancário central. Ao tratar as stablecoins como uma categoria distinta dos depósitos tradicionais, o FDIC está tentando capturar a eficiência da tecnologia blockchain, ao mesmo tempo em que isola o Fundo de Seguro de Depósitos (DIF) da volatilidade inerente aos mercados de criptoativos.

Requisitos rigorosos de reservas e a obrigação da relação 1:1

O pilar da proposta do FDIC é o requisito de "reserva identificável". Sob as regras provisórias, cada unidade em circulação de uma stablecoin emitida por banco deve ser respaldada por um dólar correspondente (ou equivalente em dólar) mantido em reserva. No entanto, o FDIC adicionou um nível de granularidade que vai além dos padrões anteriores.

Se uma filial bancária emitir múltiplos "brandings" de stablecoin — por exemplo, um para pagamentos varejistas e outro para liquidação institucional — não poderá mesclar as reservas. Cada branding deve ter um pool de reservas dedicado e rastreável. Essa abordagem em "silos" foi projetada para garantir que, se um branding de token enfrentar uma crise localizada ou falha de contrato inteligente, a contaminação não esgote automaticamente as reservas das outras ofertas digitais do banco.

Além disso, o FDIC adotou uma postura rigorosa em relação ao "re-hipotecar". Os emissores estão restritos de usar ativos de reserva para empréstimos secundários ou acordos de recompra de alto risco. Embora títulos do Tesouro dos EUA a curto prazo sejam permitidos, eles devem permanecer "desonerados", o que significa que não podem ser usados como garantia para outras operações bancárias.

O Padrão de Resgate: Definindo Liquidez Oportuna (T+2)

Um dos pontos de dor mais significativos na história das stablecoins foi o “gargalo de resgate”. Durante períodos de estresse de mercado, alguns emissores historicamente tiveram dificuldades para converter tokens digitais de volta em moeda fiduciária em tempo hábil. O rascunho da FDIC de abril de 2026 encerra essa ambiguidade ao codificar o padrão T+2.

Os bancos agora devem divulgar publicamente suas políticas de resgate, incluindo o processo exato e quaisquer taxas associadas. Mais importante ainda, a FDIC exige que "resgate oportuno" signifique conclusão não mais tarde que dois dias úteis após a solicitação ser enviada. Para proteger os participantes menores, a FDIC propôs que o limite mínimo de resgate não possa exceder 1 stablecoin. Isso impede que os bancos estabeleçam barreiras altas — como mínimos de US$100.000 — que efetivamente excluam usuários varejistas do pool de liquidez.

Em uma medida que gerou intenso debate no setor de fintech, o projeto do FDIC proíbe explicitamente os emissores de pagar juros ou rendimento aos detentores de stablecoins. Essa regra foi projetada para manter uma distinção clara entre um instrumento de pagamento e um produto de Poupança.

A lógica do regulador é simples: se as stablecoins fossem autorizadas a oferecer taxas de juros competitivas, elas rapidamente prejudicariam os "depósitos básicos" de baixo custo dos bancos tradicionais. Isso poderia levar a uma fuga súbita de capital do sistema bancário tradicional para o ecossistema digital, criando um desequilíbrio sistêmico de liquidez. Ao limitar as stablecoins como ferramentas sem rendimento, a FDIC garante que permaneçam otimizadas para pagamentos e comércio, e não para acúmulo especulativo.

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| Recursos | Stablecoin emitido por banco (rascunho de 2026) | Conta de Poupança Tradicional |

| Propósito principal | Compensação Instantânea / Pagamentos Programáveis | Preservação de Capital / Acumulação de Juros |

| Juros/Rendimento | Proibido | Taxas Variáveis / de Mercado |

| Seguro FDIC | Não (O seguro aplica-se apenas às reservas bancárias) | Sim (Até US$ 250.000 por depositante) |

| Resgate | T+2 dias úteis (Garantido) | Imediato (Horário Comercial Padrão) |

| Velocidade de Liquidação | Quase instantâneo (24/7/365) | T+1 a T+3 (dias úteis bancários) |

O Paradoxo do Seguro: Proteger Reservas vs. Proteger Titulares

Talvez o aspecto mais mal compreendido das novas diretrizes seja o tratamento do seguro de depósitos. O FDIC esclareceu que stablecoins não são produtos de seguro de depósitos. Isso significa que, se você detiver US$ 1.000 em uma stablecoin emitida por banco e essa subsidiária emissora específica falir, você não terá um direito direto de "pass-through" ao limite de seguro de US$ 250.000 do FDIC.

No entanto, os depósitos que o emissor mantém no banco principal para respaldar a stablecoin são tratados como "depósitos corporativos". Embora o titular da stablecoin não seja diretamente segurado, os ativos de reserva estão sujeitos aos protocolos padrão de segurança e solidez do banco. Essa distinção é crucial para o marketing: os bancos são estritamente proibidos de usar o logotipo da FDIC em materiais de marketing de stablecoins de forma a sugerir que os tokens em si estão segurados.

Por outro lado, o rascunho esclarece o status dos "depósitos tokenizados". Se um banco simplesmente usa blockchain para representar um depósito padrão em livro-razão (em vez de emitir uma stablecoin separada), esses ativos mantêm o pleno seguro do FDIC. Isso cria uma escolha estratégica clara para os bancos: emitir uma "stablecoin" para interoperabilidade ampla ou um "depósito tokenizado" para máxima proteção ao consumidor.

Relatórios, Divulgação e o Papel das Atestações Públicas

Para garantir que a razão de reserva 1:1 não seja apenas um “juramento de dedo mindinho”, o FDIC está implementando uma estrutura de relatórios duplos. Isso representa um aumento significativo na carga administrativa para os departamentos de ativos digitais dentro dos bancos.

-

Relatórios Semanais Confidenciais: Os emissores devem enviar ao FDIC balanços detalhados semanalmente, detalhando a composição exata de suas reservas e o volume total de tokens em circulação.

-

Atestações Públicas Mensais: Mensalmente, os bancos devem publicar um relatório de reservas em seu site oficial. Crucialmente, esse relatório deve ser revisado e aprovado por uma empresa de contabilidade pública registrada.

A "nova perspectiva" aqui é que o FDIC está se movendo em direção a uma mentalidade de "auditoria em tempo real". Embora o rascunho atual exija relatórios públicos mensais, insiders sugerem que o FDIC está construindo a infraestrutura interna para, eventualmente, migrar para relatórios diários e automatizados via API diretamente dos nodes da blockchain do banco.

Conclusão: Uma Nova Era para a Finança Digital Regulamentada

As regras provisórias do FDIC de abril de 2026 marcam o fim do "Oeste Selvagem" para o cripto integrado aos bancos. Ao estabelecer limites claros para reservas, resgates e divulgações, o governo dos EUA está fornecendo a certeza jurídica necessária para a adoção maciça por instituições. Embora alguns possam considerar a regra "sem rendimento" restritiva, ela é o preço de entrada para que as stablecoins se tornem um componente central da infraestrutura financeira global.

Para os bancos, a escolha agora está clara: adaptar-se ao modelo de alta conformidade e intensivo em capital da emissão de stablecoins, ou correr o risco de serem deixados de lado à medida que "depósitos tokenizados" e "dólares programáveis" se tornam o padrão para o comércio global 24/7.

Perguntas frequentes

Q1: Stablecoins emitidos por bancos são mais seguros que o Tether (USDT) ou o USDC?

Embora a "segurança" seja relativa, as stablecoins emitidas por bancos sob as regras do FDIC de 2026 estão sujeitas a uma supervisão prudencial muito mais rigorosa, incluindo garantias de resgate T+2 e atestações contábeis públicas obrigatórias que a Tether não é obrigada a fornecer federalmente.

Q2: Posso ganhar juros sobre essas novas stablecoins?

Não. Sob o projeto da FDIC e o ato GENIUS, os emissores são estritamente proibidos de oferecer juros. Usuários em busca de rendimento devem procurar protocolos de finanças descentralizadas (DeFi) ou produtos de poupança tradicionais.

Q3: O que acontece se um banco emissor de stablecoin quebrar?

Os titulares de stablecoin têm status de "reivindicação prioritária" sobre outros credores em processos de insolvência sob o GENIUS Act.() Embora você não tenha seguro FDIC, você está em primeiro lugar na fila para receber os proventos da liquidação dos ativos de reserva segregados.

Q4: Como essas regras afetam os "Depósitos Tokenizados"?

Os depósitos tokenizados são tratados de forma diferente. Como são considerados depósitos tradicionais registrados em uma blockchain, mantêm o seguro FDIC padrão de até US$ 250.000, ao contrário das stablecoins de pagamento.

Q5: Quando essas regras entrarão em vigor?

O período de comentários termina em 9 de junho de 2026. As regras finais são esperadas até o final de 2026, com uma janela de conformidade obrigatória para emitentes existentes provavelmente abrindo no início de 2027.

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.