Relatório Semanal da KuCoin Ventures: Avanço do CLARITY Act e a Batalha pelas Rentabilidades das Stablecoins: Um Momento Decisivo para a Regulação de Cripto dos EUA, Enquanto os Resultados da IA Sustentam Ativos de Risco Globais

2026/05/05 16:24:02

1. Principais destaques semanais do mercado

Atualização legislativa sobre o CLARITY Act: Janela de análise no Senado recupera a atenção do mercado

Por um período prolongado, o mercado manteve uma perspectiva pessimista quanto ao avanço da Lei CLARITY dos EUA (Projeto de Lei sobre a Estrutura do Mercado de Ativos Digitais). Devido a conflitos entre os interesses do sistema bancário tradicional e os rendimentos nativos da criptomoeda, o projeto enfrentou forte resistência no Congresso. O mercado de previsões Polymarket anteriormente avaliou sua probabilidade de aprovação em menos de 50%, refletindo a cautela contínua do mercado em relação ao cronograma legislativo e ao caminho final para aprovação.

No entanto, ao entrar em maio, os principais negociadores do Comitê de Bancos do Senado, Thom Tillis e Angela Alsobrooks, divulgaram um texto atualizado sobre as disposições anteriormente contestadas sobre "rendimentos de stablecoins". Esse desenvolvimento é visto pelo mercado como um sinal positivo para que o projeto entre no processo de marcação do comitê, tornando-se uma informação marginal crítica no mercado de criptomoedas esta semana. Com a divulgação do novo texto, espera-se que o comitê avance o processo de marcação já em meados de maio de 2026 ou nas próximas semanas.

Do ponto de vista do mercado, esse avanço chamou a atenção principalmente porque os produtos de rendimento de stablecoins envolvem um equilíbrio delicado de interesses entre plataformas de cripto, emissores de stablecoins, o sistema bancário e os cenários de aplicação dos fundos dos usuários. Abaixo estão os principais pontos de foco deste ajuste legislativo que o mercado está acompanhando:

-

Proibição de "Rendimentos de Manutenção Passiva": O projeto de lei pretende proibir empresas de criptomoedas ou plataformas de negociação de pagar aos usuários rendimentos, recompensas ou contrapartidas baseadas exclusivamente em saldos de stablecoins e economicamente ou funcionalmente equivalentes a depósitos bancários remunerados. Diante da postura regulatória, o objetivo não é proibir todas as recompensas; o objetivo central é impedir que as plataformas atuem essencialmente como "bancos sombra" e absorvam depósitos em escala massiva e não regulamentada.

-

Isenção para "Recompensas de Participação Ativa": Na exchange, o projeto de lei permite que empresas de criptomoedas ofereçam "compensação baseada em atividade". Isso significa que os usuários devem participar de interações genuínas na plataforma ou na cadeia antes que as plataformas de criptomoedas possam emitir recompensas em stablecoin. A definição específica dessas interações ainda aguarda esclarecimentos detalhados sobre "equivalência econômica ou funcional" por meio de regras subsequentes de órgãos reguladores como o Tesouro e a CFTC.

Relatórios públicos atuais indicam apenas que as disposições relevantes estão sendo discutidas e ajustadas; o escopo específico de aplicação, os requisitos de conformidade e os impactos sobre os produtos existentes ainda precisam ser esclarecidos pelo texto final e pelas interpretações regulatórias. Isso provavelmente significa que, se a legislação e as regras regulatórias futuras estabelecerem limites mais claros para arranjos de rendimento de stablecoins, alguns produtos de recompensas em USDC/USDT oferecidos por plataformas CEX dos EUA podem precisar reassessar suas estruturas de produto, divulgações aos usuários, fontes de recompensas, regiões aplicáveis e designs de campanhas.

Por exemplo, os usuários podem precisar usar ativamente stablecoins como USDC/USDT dentro da plataforma/carteira para pagamentos, transferências, negociações, consumo na plataforma ou outras atividades genuínas da plataforma para ganhar cash back, pontos ou reembolsos de taxas. As expectativas do mercado sugerem que, no futuro, os produtos de stablecoin fornecidos por instituições relevantes podem exigir ajustes adaptativos no design do produto para alinhar-se a possíveis posições como "ferramentas de pagamento" ou "interações comerciais de boa-fé", pois os reguladores não desejam que as exchanges embalem stablecoins em contas de renda passiva que se assemelhem a depósitos bancários.

O próximo avanço deste projeto de lei é esperado que tenha implicações potenciais para a lógica de negócios subjacente e os fluxos de capital futuros da indústria de criptomoedas:

-

Estabelecendo Limites Jurisdicionais: O projeto de lei traça uma linha clara entre títulos de ativos digitais (sob jurisdição da SEC) e commodities de ativos digitais (sob jurisdição da CFTC), resolvendo fundamentalmente os problemas de longa data da regulamentação fragmentada e da ambiguidade jurisdicional. Ao mesmo tempo, fornece certeza jurídica para ativos já classificados como não títulos pelos tribunais dos EUA.

-

Reestruturando os caminhos de emissão no mercado primário: o projeto de lei autoriza e exige que a SEC estabeleça uma nova regra de isenção de registro de valores mobiliários. Essa regra permite que projetos específicos de ativos digitais levantem capital do público sem passar pelo registro completo tradicional, com a condição central de que a equipe do projeto deve cumprir obrigações regulatórias adequadas, incluindo requisitos de divulgação personalizados.

-

Fortalecimento da Proteção da Microestrutura de Mercado: Para prevenir manipulação de mercado, o projeto de lei estabelece proteções contra evasão, garantindo que as empresas não possam contornar voluntariamente as leis de valores mobiliários por meio de estruturas de projetos complexas. Além disso, implementa restrições de revenda para insiders para evitar manipulações de mercado do tipo “pump-and-dump”.

No geral, o avanço de maio da Lei CLARITY aumentou a atenção do mercado em relação à formação de um quadro regulatório norte-americano para ativos digitais, embora atualmente permaneça como uma mudança em fases dentro do processo legislativo. Julgamentos sobre seu impacto setorial devem permanecer prudentes, aguardando o texto final, as interpretações regulatórias e as respostas reais dos participantes do mercado. Em frente, rastrearemos de perto a agenda final de votação do projeto de lei em ambas as casas do Congresso.

2. Sinais de Mercado Selecionados Semanalmente

Lucros de IA sustentam ativos de risco, fluxos de ETFs ajudam o BTC a se recuperar, enquanto inflação e riscos geopolíticos limitam a operação de flexibilização

O tema central nos ativos de risco globais esta semana não foi simplesmente o retorno das expectativas de corte de taxas, mas uma luta mais complexa. Por um lado, a economia dos EUA e os resultados corporativos permaneceram resilientes, enquanto a entrega de resultados relacionados à IA e as expectativas de gastos com capital continuaram a apoiar a aversão ao risco nas ações norte-americanas. Por outro lado, os dados de inflação em recuperação, as tensões no Oriente Médio perturbando os preços do petróleo e as divisões internas no Federal Reserve sobre o futuro caminho de flexibilização tornaram difícil para os mercados retornarem a um trade amplamente impulsionado por liquidez. Em outras palavras, o desempenho do mercado esta semana parecia mais uma “recuperação impulsionada por resultados nos ativos de risco” do que uma “expansão de avaliação impulsionada por taxas”.

Na esfera macroeconômica, os dados econômicos do primeiro trimestre dos EUA e a inflação PCE de março reforçaram esse ambiente contraditório. O crescimento não apresentou sinais de perda clara de impulso, enquanto a inflação voltou a aumentar. Os preços de energia e os riscos geopolíticos também estão criando novas restrições às expectativas de inflação. A PCE de março subiu para 3,5% em base anual, enquanto a PCE subjacente continuou a crescer na base mensal, sugerindo que o Fed é pouco provável de enviar um sinal claro de flexibilização no curto prazo. A mudança central na negociação macroeconômica é que os mercados não estão mais simplesmente precificando um caminho de “economia desacelerada — cortes rápidos de taxas — valorações mais altas de ativos de risco”. Em vez disso, estão reprecificando uma combinação de “crescimento resiliente, inflação persistente e taxas de juros mais altas por mais tempo”.

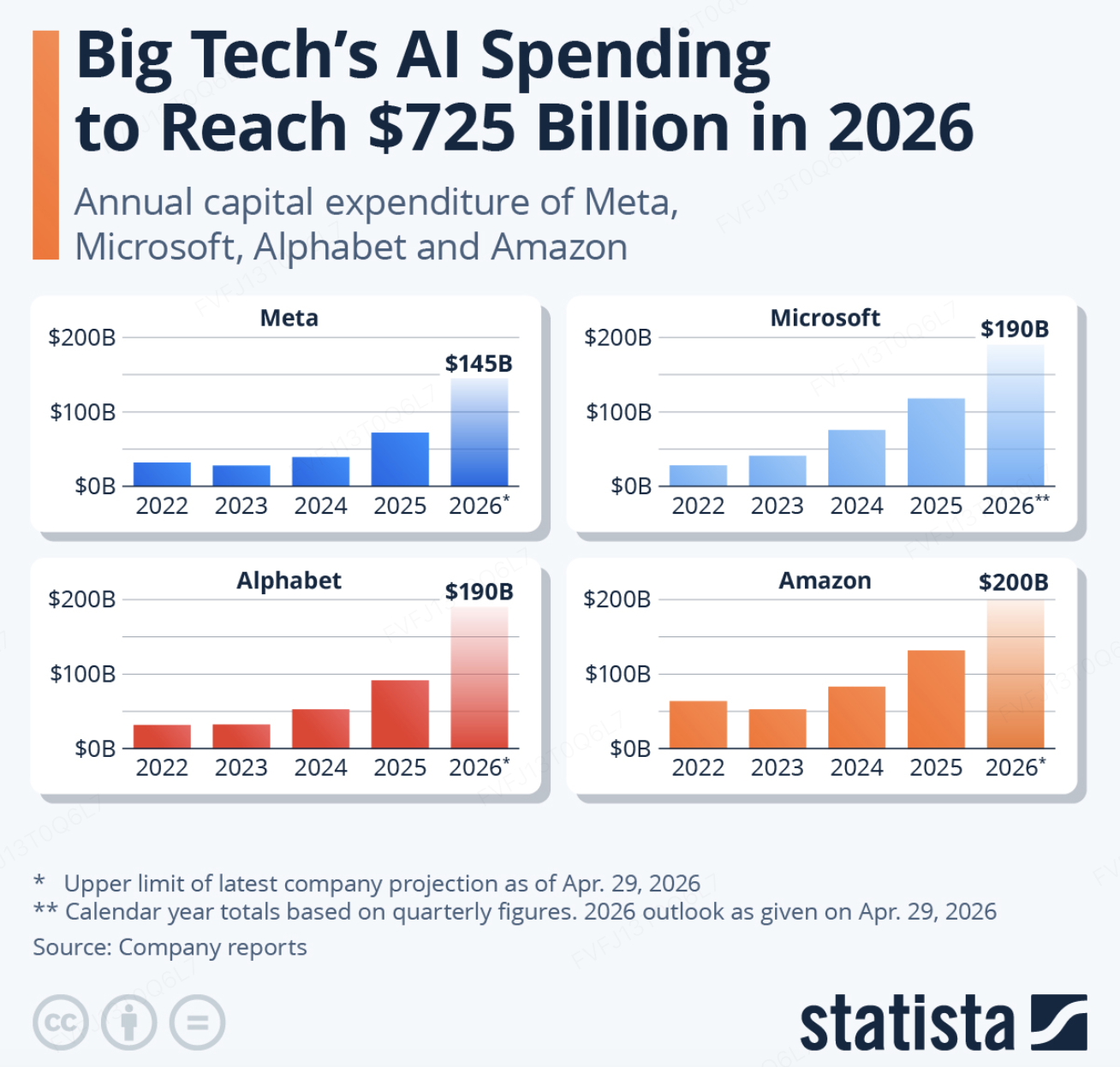

No mercado de ações, as ações dos EUA continuaram a se fortalecer apesar dos preços elevados do petróleo e dos riscos geopolíticos, com o suporte principal ainda vindo dos resultados das grandes empresas de tecnologia e da dinâmica da cadeia de suprimentos de IA. O S&P 500 e o Nasdaq alcançaram novas máximas de fechamento em 1º de maio, refletindo a contínua confiança do mercado em gastos de capital em IA, demanda por nuvem e monetização empresarial de IA. Mais importante ainda, o mercado de IA está se expandindo de uma competição centrada nas capacidades dos modelos para um conflito mais amplo envolvendo investimentos em computação, distribuição empresarial, aplicações industriais e capacidade de refinanciamento nos mercados de capital. Por um lado, espera-se que os gastos de capital relacionados à IA pela Microsoft, Amazon, Meta e Alphabet permaneçam elevados em 2026. Por outro lado, a Anthropic concluiu uma rodada Série G de US$ 30 bilhões com uma avaliação pós-investimento de US$ 380 bilhões, enquanto relatórios recentes sobre uma possível nova rodada de financiamento com alta avaliação e uma joint venture de IA com instituições de Wall Street amplificaram ainda mais as expectativas em torno da corrida de capital na IA. No entanto, o mercado não está recompensando os gastos em IA incondicionalmente. A Meta enfrentou pressão após elevar sua previsão de gastos de capital, mostrando que os investidores estão cada vez mais focados em saber se os investimentos em IA podem efetivamente se traduzir em eficiência publicitária, receita de nuvem, assinaturas de software empresarial ou receita de ferramentas para desenvolvedores. No geral, a alta das ações dos EUA esta semana foi sustentada mais pelos resultados e pela dinâmica setorial da IA do que por um novo e acentuado alívio nas expectativas de taxas.

Fonte de dados: TradingView

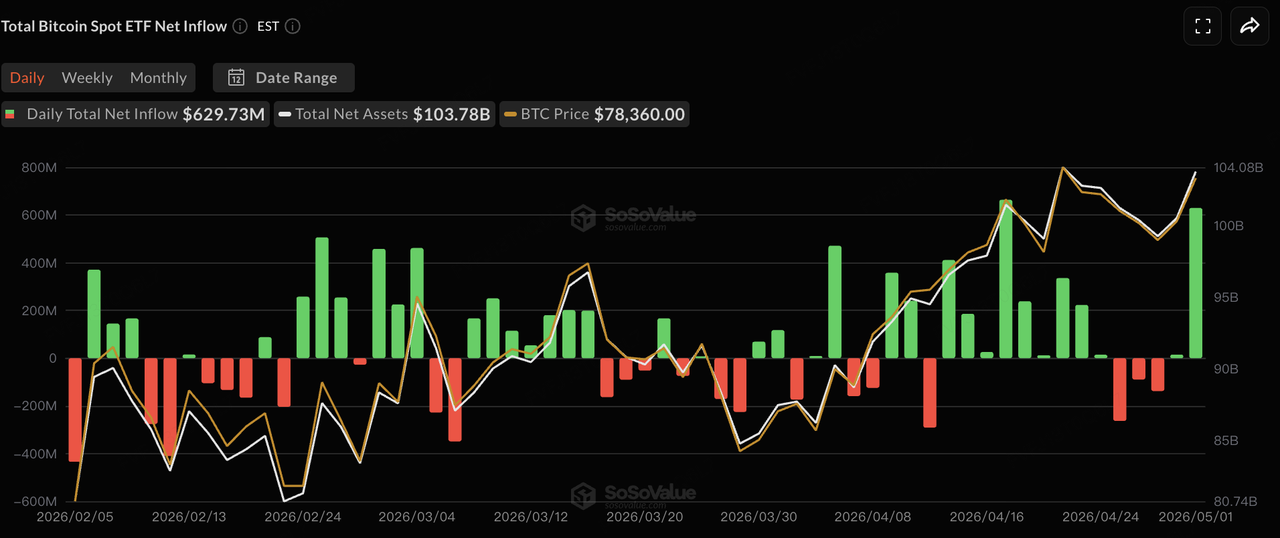

O mercado de criptomoedas continuou sua recuperação estrutural liderada pelo BTC. O BTC operou principalmente na faixa de US$ 75.000 a US$ 79.000 esta semana, aproximando-se do nível de US$ 80.000 várias vezes, mas sem conseguir um breakout decisivo. A capitalização total do mercado de criptomoedas ficou próxima de US$ 2,6 trilhões. Em comparação com ações, a recuperação do mercado de criptomoedas permanece mais dependente de fluxos de fundos e melhorias marginais na aversão ao risco, com os ingressos nos ETFs de BTC ainda sendo a variável mais importante. O ETH e as altcoins ainda não experimentaram um efeito de transbordamento abrangente, sugerindo que o mercado ainda não entrou em uma fase de expansão completa da aversão ao risco. O capital continua a favorecer o BTC, que oferece a maior liquidez e a lógica mais clara de alocação institucional.

Fonte de dados: SoSoValue

Nos fluxos de ETFs, os ETFs spot de BTC dos EUA apresentaram um padrão de fraqueza inicial seguida por recuperação durante a semana de negociação. Em 27 de abril, os ETFs de BTC registraram um desembolso líquido de um único dia de cerca de US$ 263 milhões, encerrando a sequência de nove dias consecutivos de entradas. Os fluxos permaneceram voláteis no final de abril, antes de recuperarem fortemente em 1º de maio, com entradas líquidas de cerca de US$ 630 milhões, lideradas principalmente pelo IBIT da BlackRock e pelo FBTC da Fidelity. Analisando todo o mês de abril, os ETFs spot de BTC dos EUA registraram entradas líquidas mensais de cerca de US$ 1,97 bilhão, marcando um dos desempenhos mensais mais fortes até agora em 2026. Isso sugere que o capital institucional não se retirou diante da volatilidade macroeconômica, mas está realocando-se taticamente enquanto o BTC se consolida em níveis elevados.

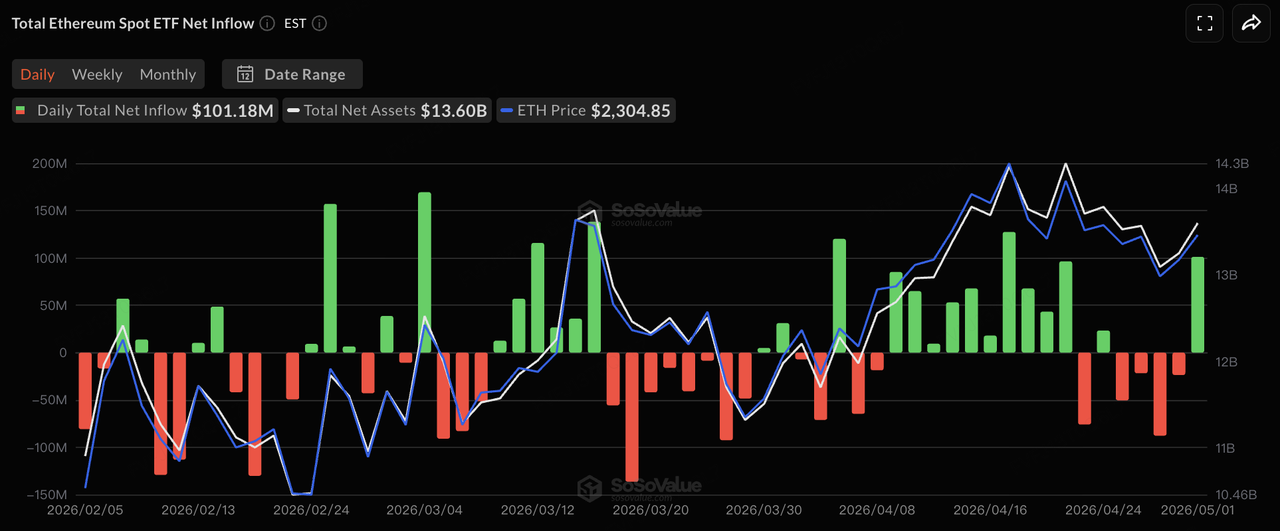

Os fluxos do ETH ETF permaneceram significativamente mais fracos que os do BTC. Os ETH ETFs à vista registraram saídas líquidas consecutivas na primeira metade da semana, retornando a entradas líquidas em 1º de maio. Contudo, em termos semanais, os fluxos permaneceram relativamente fracos. Isso reflete dois problemas: primeiro, os alocadores institucionais ainda preferem o BTC como exposição principal em criptoativos; segundo, embora o ETH tenha narrativas relacionadas ao ecossistema, staking e camada de aplicações, os fluxos dos ETFs ainda não formaram o mesmo nível de suporte de compra sustentado observado no BTC. Se os ETFs de ETH conseguirem passar de “fluxos de recuperação impulsionados por negociação” para “entradas impulsionadas por alocação” ainda dependerá do desempenho de preço do ETH, do progresso dos produtos de rendimento de staking e se as instituições reavaliarão os atributos de rendimento nativo do ETH.

Fonte de dados: DeFillama

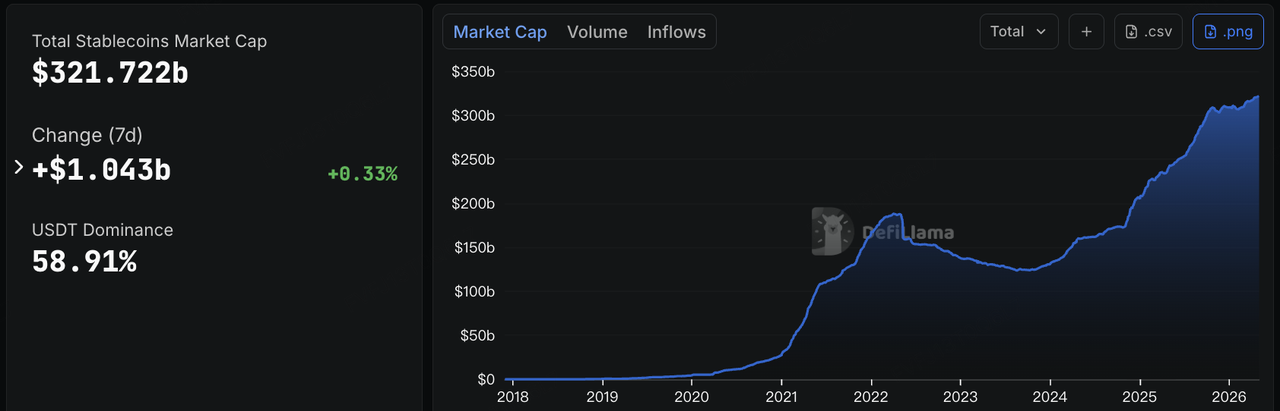

A capitalização de mercado total de stablecoins ficou em torno de US$ 321,7 bilhões, um aumento de cerca de US$ 1,04 bilhão em sete dias, representando um aumento semanal de aproximadamente 0,33%. A participação de mercado do USDT foi de cerca de 58,91%. Isso indica que a liquidez em dólar na cadeia permanece em uma fase de expansão moderada e não contraiu significativamente apesar da incerteza macroeconômica e dos riscos geopolíticos. O crescimento contínuo da oferta total de stablecoins geralmente sugere que o pool subjacente de liquidez do mercado de criptomoedas ainda está se expandindo. No entanto, o ritmo atual não é agressivo. Ele reflete atividade contínua entre capital existente e alguns fluxos incrementais, e não uma expansão generalizada de alavancagem.

Estruturalmente, o USDT continua dominando a liquidez de negociação global, enquanto o USDC manteve crescimento modesto. O USDS registrou um aumento semanal relativamente notável de cerca de 6%, sugerindo que stablecoins baseadas em protocolo ou com rendimento ainda apresentam apelo periódico dentro de ecossistemas específicos. Também vale notar que o USYC diminuiu cerca de 11% esta semana. O USYC é emitido pela Hashnote e tornou-se parte da estratégia de ativos RWA/com rendimento da Circle após a aquisição da Hashnote pela Circle. Suas flutuações de escala refletem mais provavelmente realocações institucionais entre gestão de caixa on-chain, ativos com rendimento e casos de uso como garantia, em vez de uma contração no mercado de stablecoins como um todo. No geral, o mercado de stablecoins desta semana não foi caracterizado por expansão agregada rápida, mas pela continuidade estrutural de “uma base sólida entre as principais stablecoins, crescimento contínuo nas stablecoins regulamentadas e maior divergência entre stablecoins baseadas em protocolo e com rendimento.”

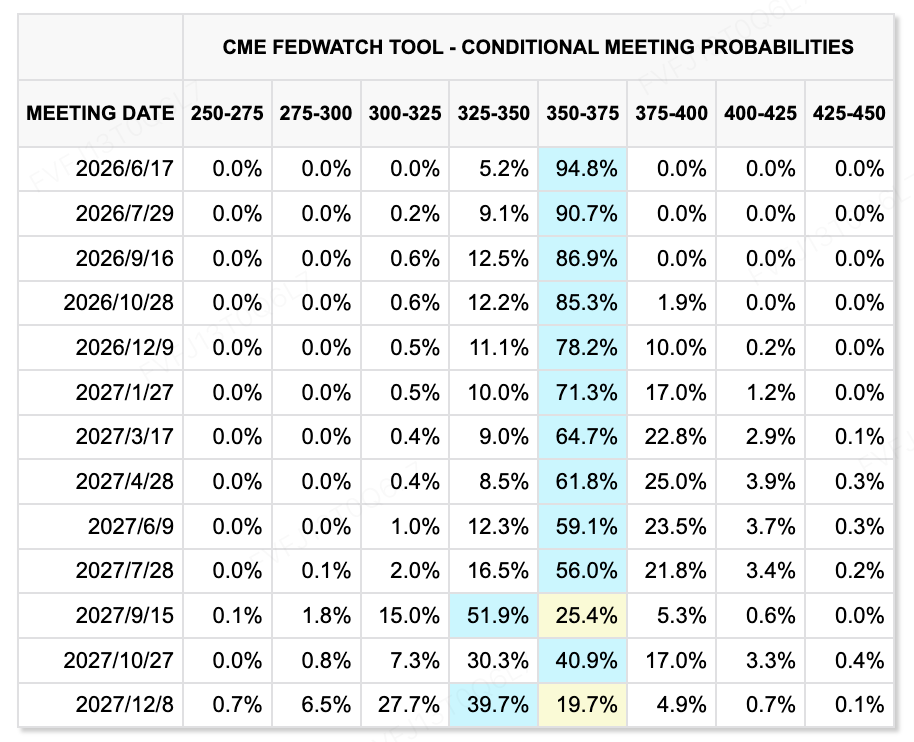

Fonte de dados: Ferramenta CME FedWatch

Em termos de expectativas de taxas, o Fed manteve as taxas inalteradas após sua reunião de política de abril, enquanto o precificação de mercado para cortes de taxas neste ano esfriou significativamente. Em vez de se concentrar em comentários oficiais específicos, a tendência mais importante é que o comitê parece dividido sobre se deve continuar mantendo um viés de flexibilização, enquanto o mercado está cada vez mais aceitando um caminho de política que não exige cortes de taxas no curto prazo. A Ferramenta FedWatch da CME mostra que a probabilidade de nenhuma alteração na reunião de junho subiu para cerca de 94,8%, enquanto a probabilidade de um corte de 25 pb é de apenas cerca de 5,2%. Ao mesmo tempo, várias instituições reduziram ou até removeram suas previsões para cortes de taxas em 2026. Como resultado, o foco do trading de taxas passou de “quando virá o primeiro corte de taxa” para “por quanto tempo as taxas permanecerão elevadas”, o que restringe a elasticidade de avaliação tanto para ações de tecnologia de múltiplos elevados quanto para criptoativos.

Eventos macro para acompanhar esta semana:

Na próxima semana, os mercados precisam se concentrar em três fatores principais:

-

As tensões no Oriente Médio e os desenvolvimentos ao redor do Estreito de Hormuz continuarão a afetar diretamente os preços do petróleo e as expectativas de inflação. Se os preços de energia permanecerem elevados, o espaço para flexibilização do Fed será ainda mais restrito.

-

Os dados de emprego dos EUA serão a variável-chave para a reprecificação das expectativas de taxas. Se o mercado de trabalho permanecer resistente, as expectativas de cortes de taxas este ano podem ser adiadas ainda mais. Se o emprego esfriar significativamente, os mercados podem novamente mudar para uma negociação de “preocupação com crescimento — mudança de política”.

-

A temporada de resultados dos EUA continuará a determinar se o comércio de IA pode persistir. Os investidores precisam observar se os gastos em capital de IA continuam sendo validados pelo crescimento da receita e se o mercado começa a diferenciar mais rigorosamente entre “crescimento razoável no investimento em IA” e “gastos em IA que erosionam o fluxo de caixa.”

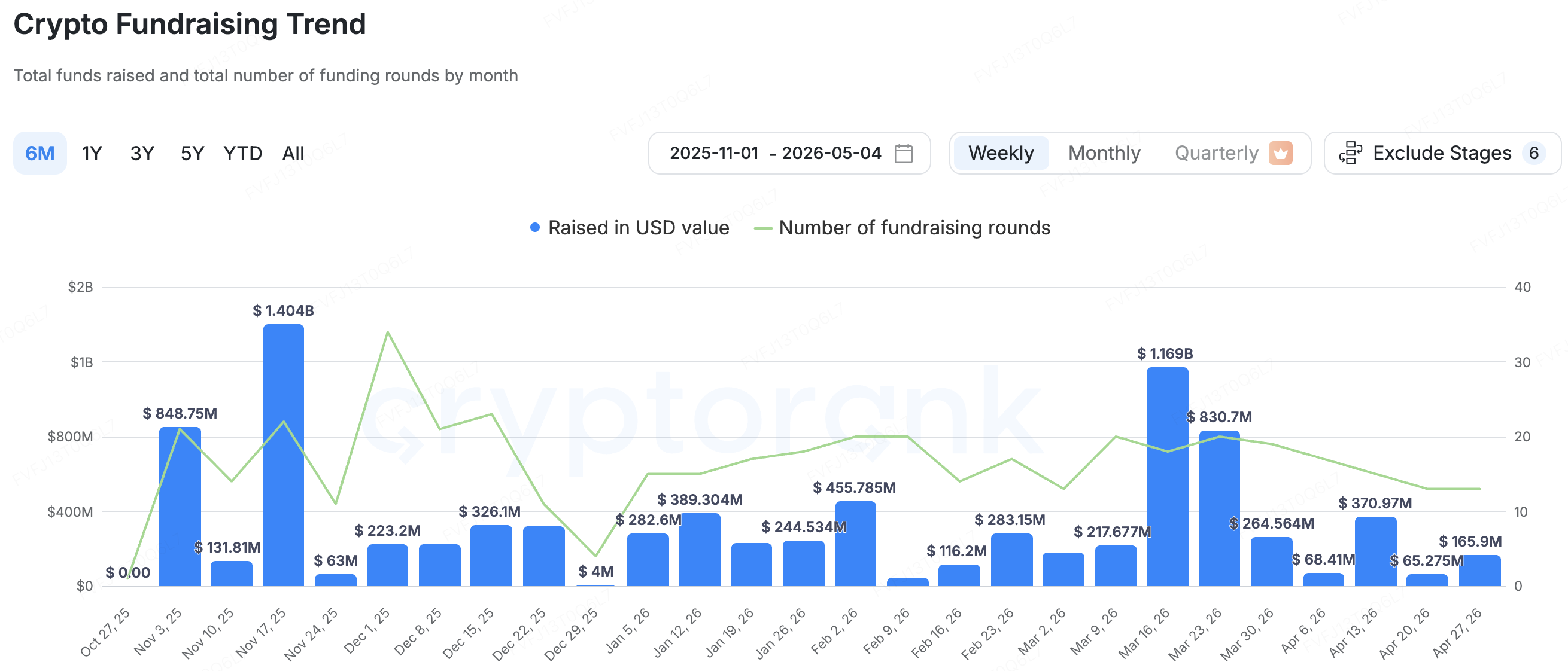

Observações sobre o Financiamento do Mercado Primário:

Fonte de dados: CryptoRank

No mercado primário, segundo a cobertura estatística da CryptoRank, o financiamento de VC em criptomoedas esfriou significativamente em abril. O financiamento mensal totalizou cerca de US$ 659 milhões em 63 operações, uma queda acentuada de cerca de 74% em relação aos US$ 2,6 bilhões em 84 operações em março, marcando o menor nível em quase dois anos. O financiamento total até agora em 2026 atingiu cerca de US$ 5,64 bilhões. Estruturalmente, o mercado primário não congelou completamente, mas o capital claramente tornou-se mais cauteloso. Os investidores estão mais inclinados a apoiar projetos com receita real, caminhos de saída mais claros, forte apoio institucional ou casos de uso explícitos relacionados à conformidade. Em comparação com o mercado primário de IA, onde rodadas de financiamento com alta avaliação continuam, o mercado primário de criptomoedas permanece em uma fase de triagem narrativa e compressão de valoração. Projetos em estágio inicial impulsionados apenas por conceitos estão enfrentando maior dificuldade para levantar fundos.

A startup de infraestrutura de pagamentos Fun concluiu uma rodada Series A de US$ 72 milhões liderada pela Multicoin Capital e SignalFire. O projeto fornece infraestrutura de entrada e saída de cripto e moeda fiduciária para plataformas como Polymarket, Lighter e Aave, processando mais de US$ 18 bilhões em volume anual de pagamentos. Diante do cenário de desaceleração do mercado primário, a grande rodada de financiamento da Fun demonstra que os investidores ainda estão dispostos a pagar um premium por “pontos de entrada de pagamento construídos em torno do crescimento de aplicações on-chain”. À medida que mercados de previsões, negociação on-chain e empréstimos DeFi avançam em direção a casos de uso de maior frequência e mais mainstream, a experiência de entrada e saída, a estabilidade do canal de pagamento e os controles de risco contra fraude estão se tornando infraestrutura crítica para a escala da adoção de usuários. No entanto, o teste chave para este setor não é apenas o crescimento do volume de pagamentos, mas se essas plataformas conseguem construir um ciclo de negócio sustentável abrangendo custos de conformidade, cobertura do canal de pagamento, capacidades de controle de risco e retenção de usuários no lado da aplicação.

BlockStreet representa uma direção de M&A voltada para camadas de aplicação de stablecoins e infraestrutura de RWA. O projeto é posicionado como uma Launchpad multi-chain e ecossistema de crescimento construído em torno do USD1, com o objetivo de promover seu uso em cenários de DeFi, pagamentos, jogos e RWA. Recentemente, a BlockStreet foi adquirida pela AI Financial por até US$ 43 milhões. Dado que a AI Financial já estabeleceu laços profundos com a World Liberty Financial, e que o USD1 é a stablecoin em dólar lançada pela World Liberty Financial, essa transação parece menos como uma aquisição externa simples e mais como uma atualização de capacidade organizacional em torno do ecossistema USD1, emissão de ativos on-chain e aplicações de RWA. Futuramente, continua sendo importante monitorar se a BlockStreet conseguirá trazer casos de uso reais para o USD1, bem como riscos potenciais relacionados ao curto histórico operacional da empresa-alvo e à natureza relativamente forte de partes relacionadas na transação.

Sobre a KuCoin Ventures

KuCoin Ventures é a principal braça de investimento da KuCoin Exchange, uma das principais plataformas globais de criptomoedas construída sobre confiança, atendendo mais de 40 milhões de usuários em mais de 200 países e regiões. Com o objetivo de investir nos projetos de criptomoedas e blockchain mais disruptivos da era Web 3.0, a KuCoin Ventures apoia construtores de criptomoedas e Web 3.0 financeira e estrategicamente, com insights profundos e recursos globais.

Como um investidor amigável à comunidade e orientado por pesquisa, a KuCoin Ventures trabalha em estreita colaboração com os projetos de seu portfólio ao longo de todo o ciclo de vida, com foco em infraestruturas Web3.0, IA, Aplicativos de Consumo, DeFi e PayFi.

Isenção de responsabilidade: Esta informação geral de mercado, possivelmente proveniente de fontes terceirizadas, comerciais ou patrocinadas, não constitui aconselhamento jurídico, de conformidade, financeiro ou de investimento, nem uma oferta, solicitação ou garantia. Não fazemos nenhuma representação ou garantia expressa ou implícita quanto à sua precisão, completude ou confiabilidade, e isentamos-nos de qualquer responsabilidade por perdas decorrentes. Investimentos/negociações envolvem riscos; desempenho passado não garante resultados futuros. Os usuários devem pesquisar, julgar com prudência e assumir total responsabilidade. Consulte conselheiros profissionais em direito, impostos ou finanças, se necessário.

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.