Tokens de Ativos do Mundo Real (RWA) com potencial de grande valorização no H2 de 2026

2026/07/15 15:42:00

Introdução

O mercado de ativos do mundo real (RWA) tokenizados atingiu US$ 26 bilhões no início de 2026. O fundo BUIDL da BlackRock sozinho detém US$ 2,9 bilhões em títulos do Tesouro dos EUA tokenizados. A Ondo Finance possui 54,4% de participação de mercado em ações tokenizadas. JPMorgan, Mastercard e Fidelity estão todos construindo na cadeia.

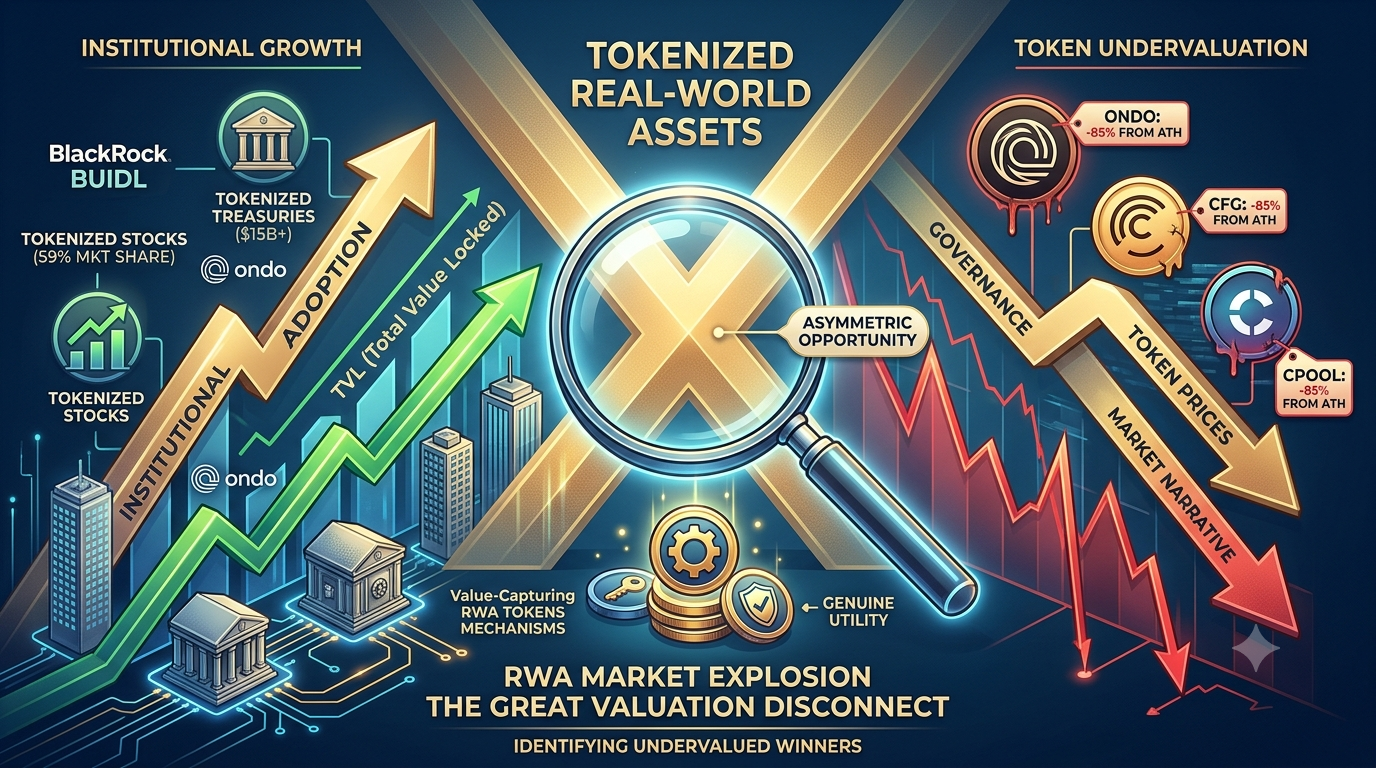

Ainda assim, aqui está o paradoxo: enquanto a adoção institucional de RWA está acelerando mais do que nunca, os tokens de governança que impulsionam esses protocolos estão negociando em descontos históricos. O ONDO caiu 85% em relação ao seu máximo histórico, mesmo enquanto seu TVL atingiu um novo recorde acima de US$ 2,5 bilhões. O Centrifuge (CFG) negocia próximo a US$ 0,17, apesar de ser um dos poucos pontes ativas entre o financiamento de faturas do mundo real e a liquidez on-chain.

Essa desconexão—entre fundamentos da plataforma em expansão e valorações de token profundamente deprimidas—é o que cria oportunidade assimétrica. Este artigo analisa o cenário de RWA em três verticais principais (títulos tokenizados, imóveis e ações), identifica os tokens mais subavaliados com verdadeira adesão institucional e fornece um framework para distinguir os vencedores do próximo ciclo dos tokens de governança que nunca capturarão valor.

O Mercado RWA em Números: Por Que Este Setor É Inevitável

Antes de mergulhar em tokens específicos, compreenda a força macro que impulsiona este setor. RWAs tokenizados não são uma narrativa nativa da criptomoeda—são uma atualização da infraestrutura de Wall Street.

|

Categoria RWA

|

Valor Tokenizado (2026)

|

Principais Participantes

|

Motor de Crescimento

|

|

Títulos do Tesouro dos EUA

|

US$ 15 bilhões+

|

BlackRock BUIDL ($2,9 bilhões), Ondo USDY (mais de $650 milhões), Franklin Templeton BENJI (mais de $700 milhões)

|

Demanda por renda institucional, liquidação 24/7

|

|

Mercadorias tokenizadas

|

US$ 7 bilhões (ouro 70%)

|

Tether Gold (XAUt), Paxos Gold (PAXG)

|

Proteção contra inflação, portabilidade on-chain

|

|

Crédito e empréstimos privados

|

US$5–8 bilhões

|

Maple Finance ($2,1 bi em TVL), Centrifuge, Clearpool

|

Empréstimos institucionais subcolateralizados

|

|

Imóveis tokenizados

|

Crescendo rapidamente

|

Lofty, RealT, Propy

|

Propriedade fracionária, acesso global

|

|

Ações tokenizadas

|

US$ 441 milhões (recorde histórico)

|

Ondo Global Markets (59% de participação), Robinhood Chain

|

Framework da SEC em desenvolvimento, negociação 24/7

|

|

Stablecoins (lastreadas por moeda fiduciária)

|

US$ 230 bilhões+

|

USDT, USDC

|

Fundação de todos os assentamentos de RWA

|

O mercado total de ativos digitais tokenizados (excluindo stablecoins) está projetado para ultrapassar US$ 50 bilhões até o final de 2026 e potencialmente US$ 100+ bilhões em 18 a 24 meses. O CEO da BlackRock, Larry Fink, declarou publicamente que a tokenização "será a próxima geração para os mercados". O CLARITY Act, em avanço no Congresso dos EUA, fornece um quadro federal para ativos digitais.

A oportunidade para investidores em tokens não é se a tokenização de RWA crescerá — ela crescerá. A questão é quais tokens estão posicionados para capturar esse crescimento, em vez de simplesmente existir ao lado dele.

Setor 1: Tesouros Tokenizados e Rendimento Institucional

Este é o maior e mais maduro segmento de RWA. Os produtos de títulos do Tesouro dos EUA tokenizados ultrapassaram US$ 11 bilhões em valor on-chain no início de 2026, frente a menos de US$ 1 bilhão no início de 2024—um aumento de 10x em menos de dois anos.

Ondo Finance (ONDO) — O líder puro em RWA com desconto de 85%

Ondo Finance é a coisa mais próxima de um investimento puro em infraestrutura de RWA no cripto. Opera duas empresas distintas, ambas em crescimento:

1. Títulos tokenizados (OUSG + USDY): OUSG detém US$ 680 milhões em títulos dos EUA tokenizados, respaldados pelo fundo BUIDL da BlackRock, juntamente com alocações na Franklin Templeton, WisdomTree, Fidelity e Wellington. USDY, uma alternativa de stablecoin com rendimento, oferece cerca de 4,8% de APY e gerou mais de US$ 1,5 bilhão em volume acumulado em DEX.

2. Ondo Global Markets (Ações Tokenizadas): A plataforma ultrapassou US$ 1,5 bilhão em TVL até maio de 2026 e detém aproximadamente 59% da participação de mercado em ações tokenizadas. Por meio da aquisição da Oasis Pro no final de 2025, a Ondo obteve licenças da SEC cobrindo operações de sistema alternativo de negociação e broker-dealer. A aprovação regulatória da UE permite ofertas de ações e ETFs tokenizados em 30 mercados europeus.

Por que parece subavaliado:

-

O TVL da plataforma atingiu um recorde histórico acima de US$ 2,5 bilhões em janeiro de 2026, enquanto o token negociava 80% abaixo do seu pico

-

Ondo é o maior detentor único do BlackRock BUIDL por meio do OUSG—os dois são parceiros, não concorrentes

-

JPMorgan, Mastercard e Ripple integraram-se à infraestrutura da Ondo

-

O lançamento em julho de 2026 de ativos tokenizados alinhados à SEC (o ETF IVV da BlackRock, a ação da Micron na ethereum) representa um verdadeiro primeiro em títulos on-chain compatíveis com regulamentação

A armadilha: ONDO é um token de governança com captura limitada de valor direto. A receita da plataforma flui para a empresa, não para os detentores do token. Com 4,87 bilhões de tokens em circulação de um máximo de 10 bilhões, a pressão de liberação continua. O cenário de alta para $1,50–$4 até 2030 exige que o DAO implemente mecanismos de distribuição de taxas ou recompras. Sem isso, mesmo um forte crescimento da plataforma pode não se traduzir em valorização do token.

Maple Finance (SYRUP) — Empréstimos institucionais com recompras respaldadas por receita

Maple Finance é o maior local de empréstimos institucionais no DeFi. Ao contrário de Aave ou Compound, que exigem supercolateralização, o Maple conecta mutuários institucionais verificados (criadores de mercado, firmas de negociação, fundos de cripto) a credores por meio de avaliadores de crédito profissionais.

O produto principal é o syrupUSDC — um token sem permissão que gera rendimento, que empacota os rendimentos de empréstimos institucionais em um formato que qualquer pessoa pode detentar sem KYC. Apoiado por mais de US$ 2,1 bilhões em TVL, o syrupUSDC oferece exposição aos juros reais de empréstimos, e não apenas às emissões de tokens.

Por que o token SYRUP é importante:

Em 2025, a governança aprovou o MIP-019, redirecionando 25% da receita do protocolo para recompras de SYRUP por meio do Syrup Strategic Fund (SSF). Isso vincula diretamente o valor do token ao desempenho do protocolo. Com a Maple visando $100 milhões em receita anualizada até 2026, o mecanismo de recompra gera pressão de demanda sustentada proporcional ao crescimento do protocolo.

A conversão de MPL para SYRUP (na taxa de 100:1) foi concluída em maio de 2025, e a Binance listou SYRUP no mesmo mês. O token agora possui utilidade real: participação na governança e exposição à receita do protocolo por meio do programa de recompra.

Setor 2: Imóveis Tokenizados — Propriedade Fracionária Vai para a Blockchain

Imóveis são a maior classe de ativos do mundo, com mais de $280 trilhões, mas permanecem notoriamente ilíquidos, inacessíveis e onerados por intermediários. A tokenização promete mudar isso—e várias plataformas já estão no ar com produtos funcionais.

Lofty — Rendimentos Diários de Aluguel na Blockchain

Lofty tokeniza propriedades de aluguel nos EUA na Algorand, dividindo casas unifamiliares em tokens fracionários de $50. Os investidores recebem pagamentos diários de aluguel em stablecoins, com rendimentos históricos variando de 8 a 12%, dependendo da propriedade.

Até meados de 2025, a Lofty havia integrado mais de 150 propriedades em 40 mercados dos EUA, gerando $50 milhões em valor tokenizado. A plataforma oferece um mercado secundário funcional para negociação de tokens — um recurso importante de liquidez que os concorrentes não possuem.

O ângulo de investimento: Lofty não possui um token de governança negociável. A exposição vem por meio da detenção direta de tokens de propriedade. Para investidores em cripto que buscam rendimento fora da volatilidade do DeFi, as distribuições diárias de aluguel da Lofty oferecem uma alternativa genuína. As parcerias planejadas da plataforma com yield farming DeFi para 2026 podem aumentar os ativos tokenizados para 12–15% APR.

RealT — O Pioneiro com ventos contrários atuais

RealT é a plataforma mais antiga de imóveis tokenizados, em operação desde 2019 na Gnosis e Ethereum. Ela tokeniza propriedades residenciais alugadas nos EUA com investimentos mínimos a partir de ~$50, distribuindo renda locativa semanalmente.

A cautela é aconselhável em 2026. A RealT suspendeu quase todas as distribuições semanais devido a questões legais relacionadas ao portfólio de Detroit. A estrutura legal da plataforma está sendo testada, e o resultado permanece incerto. Embora o histórico operacional da RealT ofereça credibilidade, os investidores atuais devem tratar as distribuições como pausadas até que haja clareza operacional.

Parcl (PRCL) — Exposição ao preço de imóveis sem propriedade de bem imóvel

Parcl oferece uma abordagem diferente: em vez de tokenizar propriedades individuais, cria exposição sintética a índices de preços imobiliários para cidades principais (Nova York, Miami, São Francisco) na Solana. Os usuários podem fazer long ou short nos mercados habitacionais por cidade sem possuir propriedades físicas.

Com um mercado abordável de mais de US$ 16 trilhões para especulação em imóveis tokenizados, a Parcl representa uma aposta em infraestrutura de descoberta de preços, e não em gestão de propriedades. A parceria com a Polymarket, lançada em 2026, adiciona dinâmicas de mercados de previsões à exposição imobiliária.

A perspectiva de investimento: o token PRCL é negociado a uma fração de sua avaliação no lançamento. Se a especulação com imóveis tokenizados ganhar impulso, a posição de primeira-mover da Parcl no comércio de índices de cidades pode ser valiosa. O risco é que o produto seja complexo e a adoção do usuário permaneça limitada em comparação com plataformas de tokenização direta de imóveis.

Setor 3: Ações e Infraestrutura de Equity Tokenizadas

Este é o mais novo e mais explosivo segmento de RWA. O TVL de US$ 1,5 bilhão da Ondo Global Markets em ações tokenizadas foi construído em meses, não anos. O lançamento do mainnet da Robinhood Chain em julho de 2026 adicionou impulso imediato com tokens de ações de NVDA, GOOG e AAPL negociados em cadeia 24/7.

Chainlink (LINK) — A infraestrutura de oráculos que impulsiona todos os RWAs

Chainlink não é um token RWA no sentido estrito. Mas é a camada de infraestrutura crítica que torna praticamente toda a tokenização de RWA possível.

Cada produto de Tesouro tokenizado, cada token de ação, cada feed de preço de imóveis em cadeia requer uma oracle para trazer dados de preço off-chain para a cadeia de forma segura. Os Data Streams e os produtos Proof of Reserve da Chainlink são o padrão da indústria.

Integrações específicas de RWA:

-

Robinhood Chain: Chainlink é o oracle oficial para todos os feeds de preços de tokens de ações

-

Ondo Finance: oráculos Chainlink impulsionam a precificação de OUSG e USDY

-

BlackRock BUIDL: Verificação de preço e comprovação de reservas

-

JPMorgan: O CCIP (Cross-Chain Interoperability Protocol) da Chainlink utilizado para liquidação de ativos tokenizados

Em US$8,39, o LINK está significativamente abaixo de seus máximos de 2024 próximos a US$50. Mas, ao contrário de altcoins especulativas, o Chainlink gera receita real do protocolo por meio de serviços de oráculos e possui um valor garantido superior a US$15 bilhões que cresce à medida que a adoção de RWA se expande. A recente rebranding e a atualização de staking v0.2 criam impulsionadores adicionais de demanda para o token.

Setor 4: Crédito Privado e Empréstimos Subcolateralizados

Aqui é onde o DeFi encontra empréstimos do mundo real—sem exigir que os mutuários garantam 150% de colateral em cripto. Em vez disso, as decisões de empréstimo são baseadas na capacidade de crédito, fluxos de caixa do mundo real e ativos off-chain.

Centrifuge (CFG) — Financiamento de faturas na cadeia

Centrifuge é um dos protocolos RWA mais antigos e com maior comprovação operacional. Ele permite que empresas financiem ativos do mundo real—faturas, hipotecas imobiliárias, financiamento baseado em receita—tokenizando-os na cadeia e usando-os como garantia em pools de empréstimos DeFi.

Por que CFG a $0,175 está profundamente subavaliada:

-

A Centrifuge possui empréstimos reais originados e quitados ao longo de vários anos — raro no espaço RWA, onde a maioria dos projetos ainda está construindo infraestrutura

-

O protocolo conecta o financiamento de faturas tradicionais (um mercado global de US$ 3 trilhões) com liquidez on-chain

-

Os pools Tinlake permitem que investidores ganhem rendimento a partir de fluxos de caixa de negócios do mundo real, e não da valorização especulativa de tokens

-

CFG é o token de governança para parâmetros do protocolo, tipos de garantia e estruturas de taxas

-

Em $0,175, o CFG recuou aproximadamente 99% em relação aos seus máximos históricos próximos a $15+

A armadilha: Assim como a maioria dos tokens RWA, o CFG tem captura de valor direto limitada. O protocolo gera taxas, mas a distribuição de taxas aos detentores de tokens tem sido mínima. O cenário de alta exige que a governança evolua para a partilha de receitas à medida que o volume do protocolo cresce.

Clearpool (CPOOL) — Crédito institucional com $937M originados

Clearpool é um protocolo institucional de empréstimos DeFi que já originou mais de US$ 937 milhões em empréstimos para mutuários, incluindo a Jane Street, um dos maiores criadores do mundo. O protocolo já pagou mais de US$ 10 milhões em rendimento para credores e mantém US$ 51 milhões em TVL.

Principais desenvolvimentos de 2026:

-

Lançamento do PayFi: Crédito para pagamentos em stablecoin, voltado para fluxos de fintech do mundo real

-

cpUSD: Uma stablecoin que gera rendimento lastreada por piscinas de empréstimos institucionais

-

Validador da XDC Network: Clearpool se juntou como validador em maio de 2026, aprofundando os vínculos com o setor de RWA

-

Expansão do H2 2026: Expansão planejada da rede visando capital institucional não explorado

Por que CPOOL a $0,0023 é assimétrico:

-

O token caiu 99,9% em relação ao seu ATH próximo a US$ 2,50, mas os fundamentos do protocolo (originações de empréstimos, rendimento dos credores, base de mutuários institucionais) permanecem operacionais

-

Um capitalização de mercado de US$ 18 milhões contra US$ 937 milhões em empréstimos originados gera uma razão empréstimos/capitalização de mercado de 52:1—extremamente alta

-

Sequoia, Arrington Capital, Hashkey Group, Wintermute, Jane Street e Flow Traders são todos investidores ou parceiros

-

Deslistagens de exchange (BloFin removeu CPOOL/USDT em março de 2026) criaram uma escassez de liquidez que suprime o preço abaixo dos fundamentos

O risco: a liquidez do CPOOL é baixa. A expansão do H2 de 2026 e quaisquer novas listagens em exchanges são catalisadores críticos. Sem eles, o token pode permanecer deprimido, independentemente do crescimento do protocolo. Este é um investimento de alta convicção, com posição pequena.

A desconexão de avaliação: por que os tokens RWA estão subavaliados

Aqui está o paradoxo central do investimento em RWA em 2026:

|

Métrica

|

Nível da Plataforma

|

Nível do Token

|

|

Mercado de títulos tokenizados

|

Mais de $15 bilhões e em crescimento

|

ONDO em queda de 85% em relação ao seu pico histórico

|

|

Ondo TVL

|

ATH acima de US$ 2,5 bilhões

|

ONDO próximo dos mínimos do ciclo

|

|

TVL do Maple

|

US$ 2,1 bilhões

|

SYRUP abaixo do preço de lançamento

|

|

Empréstimos Clearpool originados

|

$937 milhões

|

CPOOL em queda de 99,9%

|

|

Histórico operacional da Centrifuge

|

Multi-year

|

CFG caiu 99%

|

|

Mercado total de RWA

|

$26B → $50B+ projetados

|

A maioria dos tokens RWA em níveis históricos baixos

|

Essa desconexão existe por três razões:

1. Tokens de governança não capturam valor. A maioria dos protocolos de RWA cresceu oferecendo produtos de qualidade institucional, onde a receita é apropriada pela entidade empresarial, e não pelo token. A plataforma da Ondo processa bilhões. Os detentores do token ONDO não recebem nada diretamente. Isso está mudando — o programa de recompra da Maple é um modelo — mas exige ação de governança.

2. Pressão de liberação de tokens. ONDO tem 4,87 bilhões em circulação de um máximo de 10 bilhões. Muitos tokens RWA foram lançados com longos períodos de vesting que agora estão sendo liberados em liquidez limitada, criando pressão de venda persistente, independentemente dos fundamentos.

3. Rotação narrativa. Os mercados de cripto giram em torno de narrativas. Em 2024, RWA foi a meta quente. Em 2025–2026, agentes de IA e moedas meme capturaram atenção e capital. Os protocolos RWA continuaram a ser construídos—e seu TVL continuou a crescer—but os preços dos tokens seguiram a narrativa, não os fundamentos.

A oportunidade para investidores pacientes é que os fundamentos e os preços estão se movendo em direções opostas. Quando a atenção narrativa retornar aos RWA — e retornará, pois mais de $50 bilhões em ativos tokenizados exigem atenção do mercado — a reavaliação pode ser rápida.

Conclusão

O setor RWA está vivenciando algo raro na cripto: a adoção institucional está acelerando enquanto as valorações dos tokens se comprimem. BlackRock, JPMorgan, Fidelity e Mastercard não estão construindo na cadeia por diversão—they are doing it because tokenized assets settle faster, trade 24/7, and reduce intermediary costs. That is a secular trend, not a cycle.

Para investidores dispostos a ignorar a atual escassez de narrativas, vários tokens oferecem assimetria atraente:

-

ONDO a $0,32 — o líder do setor RWA com mais de $3,5 bilhões em TVL, negociado com desconto de 85% apesar de atingir máximas históricas no uso da plataforma

-

CFG a $0,175 — histórico operacional de vários anos em financiamento de faturas, queda de 99% em relação aos máximos

-

CPOOL a $0,0023 — $937 milhões em empréstimos originados contra uma capitalização de mercado de $18 milhões

-

LINK a $8,39 — o monopólio de oracle do qual todo protocolo RWA depende

O framework é claro: prefira protocolos com integrações institucionais ativas, tokenômica favorável e acúmulo real de valor. Evite tokens de governança sem ligação econômica com o crescimento da plataforma, independentemente de quão impressionante seja a tecnologia.

A megatendência RWA não está chegando. Ela já está aqui. A única pergunta é se sua carteira está posicionada antes do mercado reconectar os preços dos tokens aos fundamentos que vêm se construindo o tempo todo.

Perguntas frequentes

O que são tokens RWA em cripto?

Tokens RWA (Ativos do Mundo Real) são criptomoedas que impulsionam protocolos que tokenizam ativos financeiros tradicionais na blockchain. Incluem títulos do Tesouro dos EUA tokenizados (Ondo, BlackRock BUIDL), fração de imóveis (Lofty, RealT), crédito privado (Maple, Centrifuge, Clearpool) e tokenização de ações (Ondo Global Markets, Robinhood Chain). Tokens RWA geralmente desempenham funções de governança e, em alguns casos, capturam receita do protocolo por meio de recompras ou compartilhamento de taxas.

Por que os tokens RWA estão tão subavaliados em 2026?

Os tokens RWA estão subavaliados devido a três fatores: (1) a maioria dos tokens de governança não possui mecanismos diretos de captura de valor, criando uma desconexão entre o crescimento da plataforma e o preço do token; (2) a liberação programada de tokens gera pressão de venda persistente em liquidez fina; e (3) a rotação narrativa em direção a agentes de IA e moedas meme desviou capital e atenção dos RWA, apesar da adoção institucional acelerada. O TVL da Ondo atingiu máximas históricas, enquanto o ONDO negociava 80% abaixo de seu pico — uma desconexão clássica entre fundamentais e preço.

Ondo Finance é um bom investimento a $0,32?

Ondo representa o protocolo puro de RWA mais operacionalmente maduro, com mais de $3,5 bilhões em TVL, 54,4% de participação de mercado em ações tokenizadas, licenças da SEC e integrações com BlackRock, JPMorgan e Mastercard. A $0,32 (queda de 85% em relação ao ATH de $2,14), o risco/recompensa é favorável para investidores pacientes. O principal catalisador de alta é a governança implementando um mecanismo de captura de valor (compartilhamento de taxas ou recompras). Sem isso, o token pode ficar atrás do crescimento da plataforma. A oferta máxima de 10 bilhões, com 4,87 bilhões em circulação, cria pressão contínua de liberação para monitorar.

Qual é a diferença entre tokens RWA e produtos RWA tokenizados?

Produtos RWA tokenizados (como Ondo USDY, BlackRock BUIDL ou tokens de propriedade da Lofty) são ativos on-chain que representam investimentos do mundo real. Tokens RWA (como ONDO, CFG, CPOOL) são tokens de governança dos protocolos que criam e gerenciam esses produtos. A distinção é crítica: produtos tokenizados podem crescer massivamente, enquanto tokens de governança permanecem estáveis se não houver um mecanismo de acúmulo de valor que vincule a receita do protocolo à demanda pelo token.

Aviso legal: Esta página foi traduzida usando tecnologia de IA para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.