Apa Itu CBDC?

CBDC, atau Central Bank Digital Currency, adalah bentuk digital dari mata uang fiat suatu negara, yang pada dasarnya mewakili versi virtual dari koin suatu negara. Diterbitkan dan diatur oleh bank sentral suatu negara, CBDC berfungsi sebagai alat pembayaran yang sah, sama seperti uang konvensional. Salah satu manfaat utama CBDC adalah meningkatkan efisiensi transaksi sambil meminimalkan biaya yang terkait dengan pembuatan, penyimpanan, dan distribusi uang fisik.

Bagaimana Cara Kerja CBDC?

CBDC beroperasi mirip dengan mata uang kripto; mereka menggunakan versi digital atau tokenisasi dari koin suatu negara. Pertanyaan yang sering muncul adalah: apakah CBDC menggunakan blockchain? Jawabannya adalah ya dan tidak. Beberapa negara mungkin menggunakan teknologi blockchain, sementara yang lain mungkin memilih untuk menggunakan buku besar digital yang tidak secara khusus berbasis blockchain tetapi bekerja dengan prinsip yang serupa.

CBDC vs. Mata Uang Fiat

CBDC adalah respons terhadap perubahan lanskap keuangan, menawarkan alternatif digital untuk uang tunai fisik dan sistem perbankan tradisional. Mereka memodernisasi infrastruktur keuangan dengan memungkinkan transaksi digital yang lebih cepat dan lebih efisien, mengurangi ketergantungan pada mata uang fisik.

Mempermudah Transaksi Digital

CBDC berpotensi membawa banyak atribut mata uang fiat ke dalam ranah digital. Mereka dapat meningkatkan kecepatan, keamanan, dan efisiensi biaya transaksi. Namun, sifat digital mereka menunjukkan bahwa mereka mungkin tidak dapat digunakan dalam situasi di mana uang tunai tradisional lebih dominan, seperti di daerah terpencil dengan infrastruktur digital yang terbatas.

Meningkatkan Inklusi Keuangan

CBDC dapat meningkatkan inklusi keuangan dengan menyediakan akses ke layanan keuangan digital bagi individu dan bisnis yang mungkin tidak memiliki akses ke perbankan tradisional. Mereka mendorong partisipasi yang lebih luas dalam ekonomi formal, terutama di wilayah dengan infrastruktur perbankan yang terbatas.

Meningkatkan Sistem Pembayaran

CBDC dapat meningkatkan sistem pembayaran dengan menyediakan sarana transaksi yang aman, instan, dan hemat biaya. Mereka mengurangi ketergantungan pada perantara seperti pemroses pembayaran dan bank, yang berpotensi menurunkan biaya transaksi.

Apa Arti CBDC untuk Bank?

CBDC menawarkan bank sentral alat baru untuk melaksanakan kebijakan moneter. Mereka dapat memengaruhi pasokan uang, tingkat suku bunga, dan inflasi, memberikan kendali yang lebih besar terhadap stabilitas ekonomi.

CBDC dapat mendefinisikan ulang peran bank sebagai perantara, mengubah tingkat kepentingan mereka dalam sistem moneter. Selain itu, infrastruktur digital mereka mengurangi biaya dan waktu transaksi, yang berpotensi memengaruhi peran bank dalam memproses remitansi dan transfer pembayaran.

CBDC vs. Crypto: Memahami Perbedaannya

Meskipun CBDC dan mata uang kripto adalah mata uang digital, sentralisasi, kerangka regulasi, privasi pengguna, dan teknologi yang mendasarinya sangat berbeda. Perbedaan ini memengaruhi tujuan, kasus penggunaan, dan penerimaan mereka dalam ekosistem keuangan. Berikut adalah beberapa perbedaan utama antara CBDC dan mata uang kripto:

Sentralisasi vs. Desentralisasi

CBDC diterbitkan dan diatur oleh bank sentral, dengan kendali penuh atas penerbitan, pasokan, dan pengelolaan. Bank sentral dapat mempertahankan stabilitas moneter dan melaksanakan kebijakan moneter dalam sistem keuangan yang ada sambil menerbitkan CBDC.

Di sisi lain, mata uang kripto beroperasi pada jaringan terdesentralisasi tanpa otoritas pusat. Teknologi blockchain memungkinkan transaksi peer-to-peer tanpa memerlukan perantara.

Walaupun secara teori terdesentralisasi, beberapa aspek mata uang kripto dapat menjadi tersentralisasi, misalnya melalui penggunaan bursa untuk membeli atau menyimpan koin. CBDC, meskipun pada dasarnya tersentralisasi, mungkin mengakomodasi desentralisasi hingga tingkat tertentu dengan memberikan lebih banyak privasi dan kekuasaan atas transaksi kepada masyarakat.

Stabilitas dan Nilai

Nilai CBDC, yang didasarkan pada mata uang fiat suatu negara, tetap stabil, sehingga cocok untuk transaksi sehari-hari. Sebaliknya, mata uang kripto seperti Bitcoin dan Ethereum dikenal karena volatilitas nilainya, yang dipengaruhi oleh permintaan pasar dan faktor spekulatif. Hal ini dapat menghadirkan peluang investasi tetapi juga membuat penggunaannya dalam transaksi sehari-hari menjadi berisiko.

Privasi dan Anonimitas

Tingkat privasi dapat bervariasi dengan CBDC. Beberapa desain CBDC mungkin memprioritaskan privasi transaksi, sementara yang lain dapat mengaktifkan fitur audit untuk mengelola pengawasan regulasi dan mencegah aktivitas ilegal.

Di sisi lain, mata uang kripto sering dikaitkan dengan pseudonimitas. Namun, meskipun dianggap anonim, teknik analisis blockchain telah diketahui dapat mengungkap identitas pengguna.

Kasus Penggunaan Utama

CBDC biasanya dibuat untuk tujuan ekonomi dan regulasi nasional, seperti meningkatkan inklusi keuangan dan memperlancar transaksi lintas batas. Sementara itu, mata uang kripto awalnya dikembangkan sebagai alternatif untuk sistem keuangan tradisional.

CBDC vs. Mata Uang Kripto: Perbandingan

|

CBDC |

Kripto |

|

|

Fitur |

- Bentuk digital dari mata uang yang diterbitkan pemerintah. - Terpusat dan dioperasikan oleh negara. |

- Mata uang digital yang terdesentralisasi menggunakan teknologi blockchain. |

|

Manfaat |

- Kemudahan transaksi digital. - Regulasi terpusat yang berpotensi mengurangi ancaman volatilitas dan penipuan. |

- Memungkinkan transaksi peer-to-peer tanpa perantara. - Potensi keuntungan tinggi karena volatilitas pasar. |

|

Tantangan |

- Risiko ancaman keamanan siber. - Mungkin tidak dapat digunakan di wilayah dengan infrastruktur digital terbatas. |

- Sangat volatil sehingga berpotensi menimbulkan kerugian finansial. - Masalah regulasi dan hukum yang berbeda tiap wilayah. |

|

Contoh Terkemuka |

- e-CNY Tiongkok - DCash Karibia Timur - JAM-DEX Jamaika |

- Bitcoin - Ethereum |

CBDC vs. Stablecoin: Apa Perbedaan CBDC dengan Stablecoin?

Stablecoin, seperti CBDC, merupakan bentuk mata uang digital. Namun, sementara CBDC diterbitkan oleh bank sentral, stablecoin diterbitkan secara privat, seperti stablecoin PYUSD milik PayPal, untuk mendukung inisiatif blockchain. Stablecoin dirancang untuk meminimalkan volatilitas melalui dukungan aset cadangan dan memberikan cara yang lebih aman bagi investor untuk menghasilkan pendapatan pasif, terutama selama kondisi pasar bearish.

Negara Mana Saja yang Memiliki CBDC?

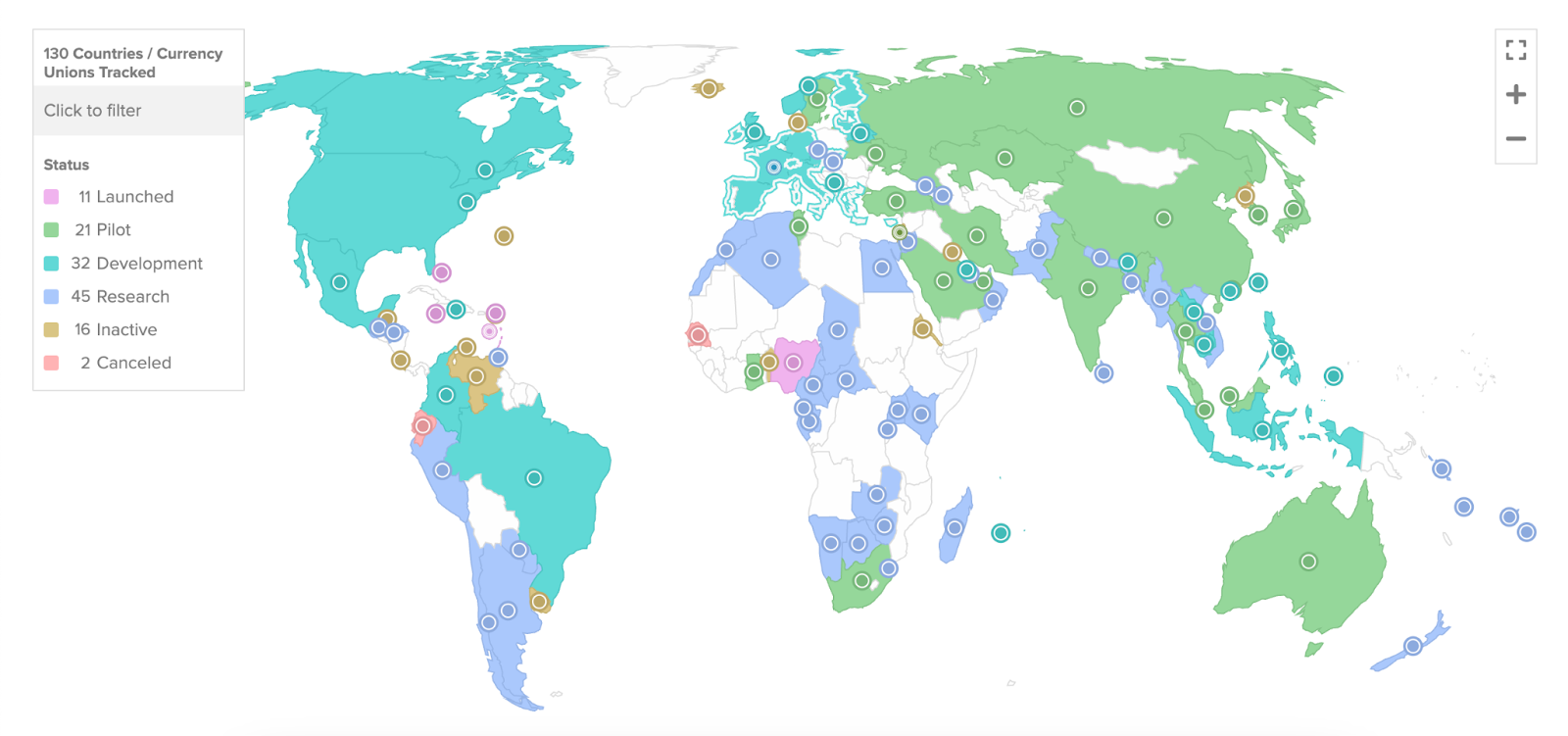

Dari sekitar 35 negara yang mempertimbangkan CBDC pada Mei 2020, jumlahnya kini telah meningkat menjadi 130 negara di seluruh dunia, menurut data dari Atlanta Council. 19 dari negara-negara G20 berada dalam tahap lanjutan pengembangan CBDC masing-masing.

Saat ini, beberapa negara seperti China (yuan digital), Bahamas (Sand Dollar), dan Nigeria (eNaira) telah maju secara signifikan dalam bidang CBDC. Negara lain, termasuk Amerika Serikat (FedNow), berada pada berbagai tahap pengembangan dan eksplorasi CBDC.

Perkembangan CBDC di Seluruh Dunia | Sumber: Atlantic Council

Berikut adalah beberapa negara dan kemajuan mereka dalam proyek CBDC per Agustus 2023:

The Bahamas

Bank Sentral The Bahamas meluncurkan Sand Dollar pada Oktober 2020, menjadikannya CBDC nasional pertama di dunia. Penggunaan ekosistem blockchain yang berfungsi menunjukkan komitmen The Bahamas terhadap teknologi keuangan modern. Sand Dollar telah memainkan peran penting dalam mengatasi kesulitan transaksi yang dihadapi oleh The Bahamas, terutama setelah bencana alam seperti Badai Dorian pada tahun 2019. Sebagai CBDC pertama di dunia, Sand Dollar juga merupakan salah satu mata uang digital nasional paling maju secara global.

Australia

Bank Commonwealth Australia dan ANZ Banking Group adalah bagian dari program percontohan Reserve Bank of Australia untuk mengeksplorasi eAUD, sebuah CBDC. Mereka sedang menguji berbagai kasus penggunaannya bersama institusi keuangan dan perusahaan pembayaran lainnya.

Brasil

CBDC Brasil secara resmi dinamai "DREX." Bank Sentral Brasil meluncurkan program percontohan untuk CBDC-nya, real digital, dengan peluncuran final yang diharapkan pada akhir 2024. Program percontohan ini menggunakan teknologi distributed ledger (DLT) dan dirancang untuk menyelesaikan transaksi antar bank grosir.

China

China mencetak sejarah dengan meluncurkan yuan digital atau e-CNY secara nasional selama Olimpiade Musim Dingin Beijing 2022, menjadi ekonomi besar pertama yang melakukannya. Ini merupakan pencapaian penting dalam adopsi mata uang digital di tingkat nasional. China memiliki rencana ambisius untuk membawa yuan digital melampaui perbatasannya, dengan tujuan memperkenalkannya ke panggung global yang lebih luas. Inisiatif ini dapat memperluas penggunaan yuan digital secara internasional.

India

Reserve Bank of India (RBI) meluncurkan uji coba untuk CBDC di segmen ritel, menerbitkan catatan konsep dan pilot pada Oktober 2022. India berencana meluncurkan mata uang digital bank sentralnya secara nasional pada akhir 2023. Pada Juni 2023, lebih dari 1,3 juta pengguna telah mengunduh dompet CBDC, dan sekitar 300.000 merchant mulai menerima pembayaran CBDC.

Apakah CBDC Akan Menggantikan Mata Uang Kripto?

Demikian pula, menggantikan mata uang kripto yang terdesentralisasi akan menghadapi kontradiksi mendasar, mengingat ideologi mereka yang berbeda. Sementara CBDC bertujuan untuk mengatur dan mengontrol transaksi keuangan, daya tarik mata uang kripto sering kali terletak pada sifat desentralisasinya dan ketiadaan otoritas regulasi.

Ketika kita memasuki masa depan uang digital, teka-teki seputar CBDC menjadi semakin jelas dan menarik. Dari hanya menjadi aspirasi hingga berpotensi menjadi transaksional dalam kehidupan sehari-hari, CBDC jauh lebih dari sekadar versi digital dari uang yang ada—mereka bisa menjadi alat yang kuat untuk evolusi keuangan dan inklusi keuangan.

Apakah CBDC Akan Menggantikan Uang Tunai?

Meskipun CBDC menawarkan banyak manfaat, faktor seperti literasi digital, kekhawatiran privasi, dan masalah keamanan siber membuatnya tidak mungkin bahwa CBDC akan sepenuhnya menggantikan uang tunai dalam waktu dekat.

Pemikiran Penutup

Topik Mata Uang Digital Bank Sentral (CBDC) adalah salah satu yang memikat perhatian di dunia digital dan keuangan saat ini. Dengan mempertimbangkan tren saat ini, CBDC mungkin tidak sepenuhnya menggantikan uang tunai atau mata uang kripto dalam waktu dekat. Namun, mereka dapat bekerja bersama untuk menawarkan sistem moneter yang lebih beragam, efisien, dan aman.

Walaupun kripto menawarkan desentralisasi dan mata uang fiat memberikan stabilitas, CBDC dan stablecoin menyeimbangkan kendali pusat dengan kemudahan digital. Namun, seperti semua sistem keuangan, mereka tidak luput dari tantangan, mulai dari infrastruktur teknis hingga pengawasan regulasi.

Dalam paradigma digital ini, variasi-variasi ini - CBDC, stablecoin, mata uang kripto, dan mata uang fiat - menjadi bahan bakar mesin keuangan global kita. Saat kita melangkah maju, sangat menarik untuk membayangkan bagaimana sistem moneter ini akan saling berkembang, berpotensi merevolusi masa depan keuangan kita. Apa pun arah evolusi mereka, satu hal yang pasti - masa depan uang bukan hanya digital; tetapi juga beragam.