Akankah Harga Saham MU Naik atau Anjlok Setelah Laporan Keuangan 24 Juni?

2026/06/22 15:32:00

Pengantar

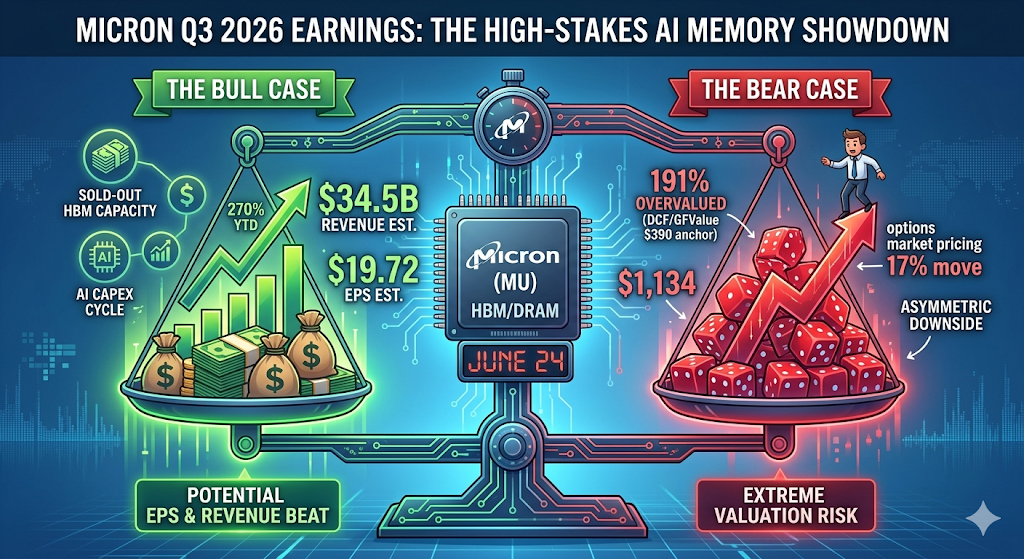

Micron Technology (MU) memasuki rilis laba kuartal ketiga fiskal pada 24 Juni 2026 dengan harga mencapai rekor $1.133,99 — naik lebih dari 270% sepanjang tahun ini — dengan pasar opsi memperkirakan pergerakan satu hari sebesar 17% ke segala arah.

Namun, saham MU sudah naik jauh melewati sebagian besar target Wall Street, artinya pertanyaan sebenarnya bukan apakah Micron akan melebihi estimasi—hampir pasti akan demikian—tetapi apakah kelebihan tersebut cukup besar untuk membenarkan valuasi yang menurut model DCF tradisional berada lebih dekat ke $300 dalam nilai wajar. Artikel ini menguraikan kasus bull, kasus bear, level teknis utama, dan hal-hal yang seharusnya diawasi trader pada 24 Juni.

Apa yang Diharapkan Para Analis dari Laporan Laba Micron pada 24 Juni?

Wall Street bersiap menghadapi kuartal rekor, tetapi perkiraan bervariasi secara luas. Micron Technology melaporkan hasil kuartal ketiga fiskal 2026 setelah penutupan pada 24 Juni, dengan analis memperkirakan laba sebesar $19,72 per saham dengan pendapatan $34,52 miliar, dengan perkiraan EPS berkisar luas dari $7,53 hingga $24,08 dan proyeksi pendapatan dari $19,68 miliar hingga $40,07 miliar.

Spread itu tidak biasa. Menurut Alphastreet, konsensus EPS naik 3,1% dalam 30 hari terakhir dari $19,13, dan tren 90 hari menunjukkan optimisme yang lebih dramatis lagi, dengan konsensus naik 68,1% dari $11,73 tiga bulan lalu. Dengan kata lain, target telah dinaikkan — berulang kali — dalam minggu-minggu menjelang rilis.

Sebagai konteks, kuartal terakhir Micron menetapkan nada. Q2 melebihi ekspektasi dengan pendapatan $23,86 miliar dan EPS non-GAAP $12,20, naik 196% tahun ke tahun. Perusahaan kini telah mencatatkan beberapa kali melebihi ekspektasi berturut-turut, dan panduan Q3 manajemen bahkan lebih agresif daripada perkiraan pasar: panduan perusahaan menunjukkan pendapatan $33,5 miliar ± $750 juta, dengan margin kotor mendekati 81% dan EPS non-GAAP $19,15 ± $0,40.

Mengapa Saham MU Melonjak ke $1.134?

Penguatan Micron sepenuhnya adalah cerita HBM (High-Bandwidth Memory), yang ditambahkan pada siklus pengeluaran modal infrastruktur AI yang lebih luas. Menurut TradingKey, Micron sedang bertransisi dari penyedia komoditas menjadi pemain kunci dalam infrastruktur AI, yang mendapat manfaat dari oligopoli HBM-nya dan permintaan kuat dari hyperscaler.

Tiga kekuatan telah mendorong gerakan parabolik:

1. Kapasitas HBM telah habis. Kapasitas memori bandwidth tinggi telah habis hingga akhir tahun kalender 2026, dan perusahaan memperkirakan pendapatan tahunan HBM sekitar $8 miliar.

2. Target harga dinaikkan secara agresif. RBC Capital meningkatkan targetnya dari $525 menjadi $1.200 pada 15 Juni berdasarkan permintaan AI, sementara C.J. Muse di Cantor Fitzgerald berada di $1.500 sebagai target paling agresif di pasar.

3. Peningkatan laba sepanjang tahun sangat luar biasa. Untuk tahun fiskal 2026 penuh, analis memproyeksikan EPS sebesar $57,71, naik 651% dari $7,68 pada tahun fiskal 2025, dengan pertumbuhan lebih lanjut menjadi $97,77 yang diharapkan pada tahun fiskal 2027.

Hasilnya: Micron telah melampaui capaian kapitalisasi pasar US$1 triliun, didorong oleh permintaan berbasis AI untuk produk HBM, DRAM, dan NAND-nya, serta hasil Q2 2026 rekor yang mencakup pendapatan sebesar US$24 miliar dan laba bersih serta margin yang jauh lebih tinggi.

Apakah Micron sudah dihargai sempurna menjelang 24 Juni?

Ya — dan itu adalah faktor risiko paling penting bagi para trader saat ini. Bahkan dengan kemungkinan hasil yang lebih baik, valuasi MU hampir tidak menyisakan margin keamanan. Menurut TradingKey, Micron diperdagangkan mendekati rekor tertinggi di $1.133,99 dengan rasio P/E historis di atas 50x, yang jauh lebih tinggi daripada median 5 tahunnya sebesar 20,72x, dan diperkirakan oleh GuruFocus mengalami overvalued sebesar 191% dibandingkan GF Value-nya sebesar $389,69, sementara ekspektasi konsensus agresif sebesar $34,38 miliar dalam pendapatan dan $19,72 EPS tidak menyisakan margin keamanan, artinya hasil yang sesuai harapan atau panduan yang sedikit hati-hati bisa memicu penjualan tajam pasca-earnings.

Angka GF Value tersebut — sekitar $390 — selaras erat dengan model DCF tradisional, yang menempatkan nilai wajar Micron di sekitar $300–$400 per saham. Harga saat ini sudah mencerminkan beberapa tahun eksekusi sempurna.

Apa Arti "Dihargai Sempurna" bagi Para Trader?

Artinya kabar baik sudah tercermin dalam saham tersebut. Menurut analisis Phemex, Micron ditutup pada level tertinggi sepanjang masa sebesar $1.133 pada 18 Juni, rekor baru setelah kenaikan +11%, dan perusahaan akan melaporkan hasil kuartal fiskal Q3 pada 24 Juni yang mencakup kuartal Maret-Mei 2026. Pasar opsi memperkirakan pergerakan sekitar 17% ke arah mana pun setelah rilis data. Saham yang berada di level rekor dengan volatilitas tersirat sebesar itu hampir tidak memiliki ruang untuk mengecewakan.

Seeking Alpha melangkah lebih jauh, memperingatkan risiko downside asimetris: Micron menghadapi risiko downside asimetris menjelang laporan laba 24 Juni akibat posisi call option yang sangat bullish. Premi opsi sangat tinggi, dengan volatilitas tersirat 10-hari mendekati 120%, membuat baik call maupun put menjadi mahal dan sulit untuk menghasilkan keuntungan. Dinding call MU di $1.200 menciptakan resistensi signifikan; kegagalan untuk menembus di atas level tersebut dapat memicu penurunan nilai cepat bagi pemegang call. Volatilitas tersirat kemungkinan akan anjlok pasca-laporan laba, berpotensi menyebabkan penurunan tajam dalam nilai opsi dan mengekspos MU terhadap downside 12–21% menuju support $970–$900.

Apa Level Harga Utama yang Harus Diperhatikan Setelah Laporan Keuangan?

Berdasarkan posisi opsi, eksposur gamma, dan struktur teknis terbaru, trader harus memantau serangkaian level yang jelas.

|

Skenario

|

Target Harga

|

Driver

|

|

Kenaikan bullish + pandangan yang ditingkatkan

|

~$1.200

|

Pemecahan resistensi dinding panggilan

|

|

Sedikit lebih rendah / panduan sejalan

|

$1.100

|

Dukungan teknis pertama

|

|

Panduan hati-hati / kekhawatiran pasokan

|

$1.050

|

Dukungan kedua, zona sebelum flip gamma

|

|

Kapitulasi "jual-berita"

|

$970–$900

|

Penurunan volatilitas tersirat, pelepasan pasca-laporan laba

|

Struktur yang berasal dari opsi secara tidak biasa terkonsentrasi. Menurut analisis meja opsi moomoo, profil gamma Micron untuk ekspiri mingguan 26 Juni membuat saham diperdagangkan jauh di wilayah gamma positif pada $1.133,99, nyaman di atas $984,40 gamma flip dengan Call Wall yang menjulang di $1.050 yang sudah ditembus, meninggalkan dealer dalam posisi panjang gamma yang menstabilkan yang seharusnya meredam volatilitas tetapi membatasi kenaikan tajam karena market maker menjual saat pasar kuat.

Dealer berada dalam posisi untuk menekan kenaikan di atas $1.200 sambil memberikan bantuan terbatas di bawah $1.050. Titik gamma $984 adalah garis di mana perilaku dealer berbalik dan penjualan dapat mempercepat.

Apa yang Seharusnya Didengar oleh Investor dalam Panggilan Tersebut?

Angka-angka kemungkinan akan mengungguli. Yang penting adalah panduan ke depan dan komentar tentang HBM. Menurut penelitian Goldman Sachs yang dirangkum oleh TradingKey, pasokan DRAM yang ketat dan visibilitas margin yang lebih baik adalah dua tema penting untuk Q3.

Tiga item spesifik akan menggerakkan saham:

1. Alokasi dan penetapan harga HBM4. Hal-hal penting yang perlu dipantau meliputi alokasi HBM4 ke depan, panduan fiskal 2026, dan keberlanjutan margin kotor di tengah peningkatan CAPEX dan persaingan yang semakin ketat dari SK Hynix dan Samsung.

2. Jalur capex. Menurut moomoo, kuartal lalu Micron memproyeksikan capex fiskal 2026 di atas $25 miliar dan capex kuartal fiskal Q3 sekitar $7 miliar, sambil juga menyatakan bahwa capex fiskal 2027 akan meningkat signifikan untuk mendukung investasi HBM dan DRAM. Itu adalah langkah yang tepat jika permintaan tetap secara struktural di atas pasokan, tetapi itu juga merupakan risiko klasik dalam siklus memori — pasokan ketat menyebabkan margin tinggi, margin tinggi memicu pengeluaran, dan pengeluaran pada akhirnya menciptakan pasokan baru.

3. Komentar harga. Seperti yang dicatat Phemex, perhatikan pernyataan eksplisit mengenai harga kontrak HBM, DRAM, dan NAND—kapasitas yang habis terjual hanya penting jika harga tetap, sehingga konfirmasi langsung bahwa harga stabil atau naik adalah yang membedakan cerita struktural dari cerita volume.

Seberapa Kuat Posisi Kompetitif Micron dibandingkan SK Hynix dan Samsung?

Micron adalah yang terkecil dari "Tiga Besar" HBM, dan gambaran kompetitif berubah dengan cepat. Menurut snapshot Mei 2026 dari Presenc AI, pangsa pasar HBM pada 2026 terbagi sekitar SK hynix 50-62%, Samsung 25-40%, Micron 5-20%, dengan HBM3E mendominasi pengiriman dan HBM4 sedang ditingkatkan.

Pada platform generasi berikutnya Nvidia, khususnya pada alokasi HBM4 Nvidia, SK hynix mendapatkan sekitar 50%, Samsung sekitar 20%, dan Micron sekitar 20%. Secara signifikan, Nvidia telah bersertifikasi Micron, Samsung, dan SK Hynix untuk memasok HBM4 bagi platform AI Vera Rubin-nya, memperkuat peran Micron dalam memori AI kelas atas meskipun Nvidia juga memperdalam kolaborasi dengan SK Hynix.

Apakah Pesaing Sedang Mengejar?

Ya, dan agresif. SK hynix telah menyelesaikan pengembangan HBM4, mengklaim peningkatan 40% dalam efisiensi daya dan laju data 10 Gbps, dengan produksi massal akan menyusul setelah kualifikasi selesai. Sementara itu, Micron telah memulai pengiriman sampel HBM4 dengan rating hingga 11 Gbps dan sedang bekerja sama dengan mitra foundry dalam pengembangan produk HBM4E mendatang.

Secara historis, memori tetap menjadi bisnis komoditas siklikal. Ketegangan utama bagi investor adalah kontras antara fundamental saat ini yang sangat kuat didukung oleh kontrak jangka panjang dan pasar memori yang masih memiliki sejarah siklus tajam, meningkatnya persaingan dari SK Hynix dan Samsung, serta kekhawatiran bahwa permintaan bisa melambat setelah 2027. Saham memori secara historis mencapai puncaknya 3–8 bulan sebelum puncak harga—risiko waktu siklus yang tidak bisa dihilangkan oleh narasi AI sebanyak apa pun.

Apa Risiko Terbesar Jika Laporan Keuntungan Mengecewakan?

Tiga risiko mendominasi skenario bearish.

Normalisasi permintaan. Jika hyperscaler terus membeli lebih sedikit atau melatih model AI lebih efisien dari yang diharapkan, permintaan HBM dapat melemah sebelum kapasitas baru Micron tersedia.

Kelebihan pasokan yang didorong oleh capex. Penambahan kapasitas DRAM kini semakin terlihat, termasuk output wafer pertama dari fab Idaho pertama pada pertengahan kalender 2027. Setelah pabrik baru mulai beroperasi, ketatnya pasokan yang mendorong margin hingga 81% pasti akan mereda.

Pengaturan ulang valuasi. Valuasi saham sebesar $1 triliun mencerminkan harapan bahwa pasar telah memasuki era baru di mana permintaan akan AI mengakhiri fluktuasi bersejarah pada memori. Jika asumsi ini sedikit saja gagal, kompresi multiple saja sudah bisa menyebabkan koreksi lebih dari 20% terlepas dari fundamental.

Cara Perdagangkan Saham AS dan Bitcoin di KuCoin

KuCoin juga menawarkan paparan terhadap trading US stock perps — artinya Anda dapat rebalance antara narasi kripto dan ekuitas AS tanpa meninggalkan platform. Dikombinasikan dengan infrastruktur keamanan dari bursa global kelas satu, KuCoin diposisikan untuk investor yang menginginkan fleksibilitas di kedua kelas aset.

Kesimpulan

Pengumuman laba Micron pada 24 Juni berada di persimpangan antara kemungkinan besar melebihi ekspektasi dan penilaian yang hampir mustahil. Angka-angka itu sendiri hampir pasti: konsensus memperkirakan sekitar $19,72 EPS dengan pendapatan $34,5 miliar, sementara panduan manajemen sendiri menunjukkan margin kotor rekor di atas 80%. Namun, saham pada harga $1.134 telah menyerap semua faktor positif yang terlihat, sehingga panduan masa depan dan komentar mengenai HBM menjadi katalis sejati.

Hasil yang paling mungkin terbagi menjadi dua jalur. Penguatan bullish dengan kerangka HBM4 yang dinaikkan dan konfirmasi kekuatan harga dapat mendorong MU menuju dinding call $1.200, meskipun posisi dealer mungkin membatasi kenaikan lebih lanjut. Hasil yang hanya sesuai harapan, atau setiap bahasa panduan yang hati-hati, membuka pintu bagi penurunan "sell-the-news" menuju $1.100, lalu $1.050, dengan skenario penurunan volatilitas tersirat terburuk yang meluas hingga $970–$900. Bagi trader, asimetri saat ini mendukung kehati-hatian: kenaikan dibatasi oleh posisi, sementara penurunan hanya dibatasi oleh sentimen. Pantau panduannya, bukan judulnya.

FAQ

1. Kapan tepatnya Micron melaporkan laba Q3 fiskal 2026?

Micron Technology akan merilis laporan keuntungan pada 24 Juni 2026, setelah penutupan (dikonfirmasi). Panggilan konferensi biasanya diikuti sekitar 30 menit setelah rilis pers.

2. Apa pergerakan yang diimplikasikan pasar opsi untuk MU menjelang pengumuman laba?

Pasar opsi memperkirakan pergerakan sekitar 17% ke arah mana pun. Dengan pasar memperkirakan sekitar 17%, straddle at-the-money yang dibeli sebelum pengumuman memerlukan MU bergerak lebih dari 17% untuk impas.

3. Mengapa beberapa analis berpendapat MU terlalu mahal meskipun ada pertumbuhan laba yang kuat?

Model valuasi tradisional — DCF, P/E yang kembali ke siklus historis, dan pendekatan berbasis aset — menempatkan nilai wajar Micron antara sekitar $300 hingga $400. GuruFocus menetapkan GF Value pada $389,69, yang menyiratkan saham ini diperdagangkan lebih dari 190% di atas patokan tersebut. Premi ini mencerminkan asumsi bahwa permintaan AI telah secara struktural memutus siklus memori historis, yang belum terbukti.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.