Mengapa Penilaian SpaceX Bisa Mencapai $3 Triliun — Dan Apakah Investor Harus Khawatir tentang Gelembung

2026/06/16 17:07:00

Pengantar

Apakah sebuah perusahaan yang menghasilkan pendapatan tahunan kurang dari $20 miliar secara realistis dapat membenarkan valuasi bernilai triliunan dolar?

Pertanyaan itu berada di pusat perdebatan seputar SpaceX pada 2026. Setelah debut publik yang mencatat rekor dan reli cepat setelah pencatatan, diskusi pasar beralih dari apakah SpaceX layak mendapat valuasi senilai satu triliun dolar ke apakah perusahaan ini akhirnya bisa mendekati $3 triliun. Menurut laporan Reuters yang diterbitkan pada Juni 2026, IPO SpaceX akhirnya mengumpulkan sekitar $85,7 miliar setelah underwriter menjalankan hak alokasi tambahan, sementara perdagangan setelah pencatatan sempat mendorong perusahaan di atas ambang $2 triliun.

Banyak pengamat awalnya mengabaikan kenaikan ini sebagai antusiasme spekulatif. Namun, modal institusional tampaknya memberi penilaian berbeda terhadap SpaceX. Alih-alih menilai perusahaan antariksa tradisional, pasar semakin memandang SpaceX sebagai kombinasi dari infrastruktur komunikasi, kemampuan strategis yang didukung pemerintah, logistik orbit, dan opsi teknologi jangka panjang.

Jadi, apakah SpaceX benar-benar bisa mencapai $3 triliun? Dan yang lebih penting — apakah valuasi itu mewakili ekspektasi rasional atau gelembung spekulatif?

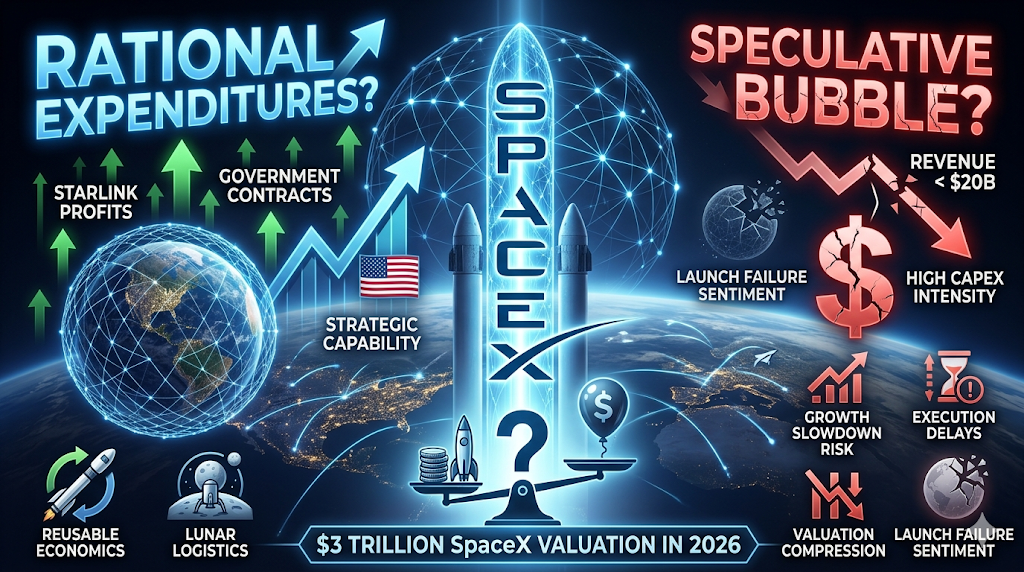

Apa yang Mendorong SpaceX Menuju Penilaian Potensial $3 Triliun?

Jawaban singkatnya adalah para investor tidak lagi memberi nilai SpaceX sebagai perusahaan roket.

Bisnis antariksa tradisional biasanya diperdagangkan berdasarkan output manufaktur dan pipeline kontrak. SpaceX semakin dinilai sebagai bisnis platform dengan beberapa sumber pendapatan yang tumpang tindih.

Menurut Reuters dan pengungkapan pasar terbaru, SpaceX menghasilkan pendapatan sekitar $18,7 miliar pada tahun 2025 tetapi mencapai valuasi pasar di atas $2 triliun tak lama setelah go public. Kesenjangan ini tampak ekstrem menurut metrik valuasi tradisional, namun pendukung berpendapat bahwa pendapatan saat ini meremehkan peluang monetisasi masa depan.

Tiga narasi valuasi utama mendominasi diskusi institusional.

Starlink Sedang Menjadi Mesin Keuntungan Inti

Starlink telah berkembang dari bisnis pendukung menjadi pusat dari teori investasi SpaceX.

Analisis pasar terbaru memperkirakan bahwa Starlink menyumbang sebagian besar profitabilitas operasional SpaceX dan mewakili sebagian besar pendapatan konsolidasi yang masuk pada 2026. Pertumbuhan pelanggan dan ekspansi geografis mengubah bisnis ini dari infrastruktur eksperimental menjadi jaringan komunikasi global.

Berbeda dengan layanan peluncuran, broadband satelit menciptakan arus kas berulang. Investor melihat tiga karakteristik yang mendukung kelipatan valuasi premi:

-

Pendapatan langganan alih-alih kontrak sekali bayar

-

Pengembangan pasar yang dapat dituju secara global

-

Keunggulan infrastruktur yang menjadi lebih kuat seiring dengan peningkatan skala

Internet satelit juga melayani kelompok pelanggan yang sulit dijangkau oleh penyedia darat — operasi maritim, wilayah terpencil, komunikasi darurat, penyebaran militer, dan wilayah yang kurang terlayani.

Pendukung berargumen bahwa jika infrastruktur cloud menciptakan perusahaan bernilai triliunan, infrastruktur komunikasi orbit juga bisa mengikuti jalur serupa.

Kontrak pemerintah mengurangi risiko komersial

Hubungan SpaceX dengan pelanggan sektor publik secara signifikan mengubah cara investor mengevaluasi risiko penurunan. Kontrak kedirgantaraan pemerintah bukan hal baru, tetapi SpaceX menempati posisi yang secara tidak biasa strategis.

Misi NASA, program pertahanan, operasi peluncuran, penyebaran satelit, dan inisiatif infrastruktur nasional semakin mengandalkan kemampuan SpaceX.

Investor institusional sering menafsirkan ini secara berbeda dari pendapatan perusahaan biasa. Alih-alih bertanya apakah SpaceX dapat memperoleh pelanggan, pasar bertanya apakah pemerintah secara realistis dapat menggantikan SpaceX dalam skala besar.

Perbedaan ini penting karena bisnis infrastruktur strategis secara historis menghasilkan premi valuasi. Ini tidak menghilangkan risiko, tetapi mengubah sifat risiko dari ketidakpastian permintaan menjadi ketidakpastian eksekusi.

Starship dan Infrastruktur Luar Angkasa Jangka Panjang Berfungsi sebagai Opsi Tertanam

Pendorong ketiga adalah opsi. Pasar jarang memberikan nilai sekarang penuh terhadap proyek-proyek yang mungkin tidak matang selama beberapa dekade. Namun, mereka sering memberikan nilai yang telah disesuaikan dengan probabilitas terhadap peluang transformasional.

Untuk SpaceX, opsi tersebut mencakup:

-

Ekonomi peluncuran berat yang sepenuhnya dapat digunakan kembali

-

Pembuatan orbital

-

Infrastruktur komputasi ruang angkasa

-

Logistik Lunar

-

Transportasi antarplanet

-

Jaringan komunikasi durasi panjang

Pentingnya, para investor tidak selalu membayar untuk kolonisasi Mars itu sendiri. Mereka mungkin membayar untuk kemungkinan bahwa SpaceX menjadi infrastruktur dasar bagi industri-industri sama sekali baru.

Perbedaan itu menjelaskan mengapa model penilaian tampak terpisah dari pendapatan saat ini.

Apakah Penilaian Saat Ini SpaceX Secara Finansial Masuk Akal?

Jawabannya sepenuhnya bergantung pada kerangka kerja yang digunakan investor. Jika SpaceX dievaluasi sebagai kontraktor kedirgantaraan, valuasi saat ini tampak sangat mahal.

Jika investor memperlakukan SpaceX sebagai infrastruktur ditambah komunikasi ditambah paparan AI ditambah opsi jangka panjang, asumsi penilaian menjadi lebih fleksibel. Perbandingan di bawah ini menggambarkan tantangannya.

| Perusahaan | Kerangka Penilaian Perkiraan | Pendorong Pertumbuhan Utama |

| Apple | Ekosistem konsumen | Perangkat dan layanan |

| Microsoft | Perangkat lunak dan cloud | Infrastruktur perusahaan |

| Amazon | Perdagangan dan cloud | Efek jaringan |

| SpaceX | Komunikasi + infrastruktur luar angkasa | Pengembangan platform |

Pendukung berargumen bahwa pemimpin pasar historis sering kali tampak mahal sebelum monetisasi matang. Kritikus menanggapi bahwa bahkan perusahaan dominan pada akhirnya membutuhkan pertumbuhan pendapatan untuk membenarkan kapitalisasi pasar.

Menurut analisis IPO terbaru yang diterbitkan pada 2026, perkalian valuasi implisit menempatkan SpaceX dekat atau di atas 90 kali penjualan tahunan tergantung pada metodologinya. Tingkat tersebut memerlukan eksekusi luar biasa.

Untuk membenarkan $3 triliun secara matematis, investor kemungkinan perlu mengasumsikan:

-

pertumbuhan tahunan berkelanjutan dua digit,

-

ekspansi Starlink yang berkelanjutan,

-

peluncuran Starship yang sukses,

-

permintaan pemerintah yang stabil,

-

dan kategori pendapatan sama sekali baru.

Apakah SpaceX sebuah gelembung atau penilaian ulang yang rasional?

Menggolongkan setiap aset mahal sebagai gelembung terlalu menyederhanakan perilaku pasar. Gelembung terjadi ketika harga terpisah secara permanen dari generasi arus kas masa depan yang realistis. Penyesuaian harga terjadi ketika pasar memperbarui asumsi tentang ekonomi masa depan.

Hari ini, kedua interpretasi tersebut ada.

Argumen Gelembung

Kasus bear sangat jelas. Pendapatan tetap kecil dibandingkan valuasi. Profitabilitas tetap tidak konsisten. Kebutuhan pengeluaran modal terus meningkat. Laporan terbaru menunjukkan intensitas investasi besar dalam berbagai inisiatif pertumbuhan meskipun pendapatan sedang berkembang.

Kritikus berpendapat bahwa investor mungkin terlalu banyak menarik kesuksesan dari sejumlah terbatas bisnis yang telah terbukti. Beberapa kekhawatiran menonjol:

-

Skala pendapatan tetap sederhana dibandingkan valuasi

-

Asumsi ekspansi memperpanjang banyak tahun ke depan

-

Ancaman kompetitif tetap mungkin

-

Kegagalan peluncuran dapat merusak sentimen dengan cepat

Dalam kerangka ini, valuasi sangat bergantung pada eksekusi masa depan.

Argumen Penyesuaian Harga

Argumen bullish berpendapat bahwa metode penilaian tradisional meremehkan transisi platform. Pendukung menunjukkan bahwa pasar berulang kali meremehkan perusahaan selama pergeseran infrastruktur besar.

Contoh sering mencakup:

-

komputasi awan,

-

smartphone

-

perdagangan internet,

-

dan infrastruktur AI.

Argumennya bukan bahwa SpaceX layak mendapat $3 triliun hari ini. Argumennya adalah bahwa kepemilikan infrastruktur strategis menjadi semakin berharga seiring konsolidasi ekosistem.

Jika ruang menjadi lapisan ekonomi utama dalam dua puluh tahun ke depan, investor mungkin lebih memilih membayar agresif sejak awal daripada melewatkan eksposur sama sekali.

Apa Risiko yang Bisa Menghancurkan Tesis Investasi $3 Triliun?

Pasar bull terkuat masih bergantung pada asumsi-asumsi yang tetap berlaku. Kasus valuasi SpaceX menjadi lebih lemah jika satu atau lebih asumsi dasar gagal.

Risiko 1: Pertumbuhan Starlink Melambat

Bisnis langganan bergantung pada ekspansi. Jika akuisisi pelanggan melambat atau harga mengecil, harapan valuasi bisa disesuaikan.

Risiko 2: Penundaan Eksekusi Starship

Sebagian besar narasi masa depan bergantung pada biaya peluncuran yang jauh lebih rendah. Kendala teknis akan mengurangi kepercayaan terhadap proyeksi jangka panjang.

Risiko 3: Risiko Konsentrasi Pemerintah

Hubungan strategis menciptakan stabilitas tetapi juga konsentrasi. Perubahan kebijakan atau pengadaan kompetitif dapat memengaruhi asumsi pertumbuhan.

Risiko 4: Kompresi Penilaian di Seluruh Pasar Pertumbuhan

Meskipun eksekusi tetap kuat, kondisi makroekonomi dapat mengurangi multiplikator valuasi yang dapat diterima. Sejarah menunjukkan bahwa perusahaan-perusahaan unggul tetap dapat mengalami penyesuaian harga yang parah.

Cara Mengeksekusi Perdagangan SpaceX dan Saham AS di KuCoin

KuCoin memberikan akses terpadu ke SPCX dan berbagai produk crypto-ekuitas yang terus berkembang, menjadikannya salah satu platform paling efisien untuk membangun portofolio campuran.

KuCoin juga menawarkan paparan terhadap trading US stock perps — artinya Anda dapat melakukan rebalance antara kripto dan narasi saham AS tanpa meninggalkan platform. Dikombinasikan dengan infrastruktur keamanan dari bursa global kelas satu, KuCoin diposisikan untuk investor yang menginginkan fleksibilitas di kedua kelas aset tersebut.

Kesimpulan

Pendekatan SpaceX terhadap valuasi $3 triliun terdengar luar biasa, tetapi pasar tidak lagi mematok perusahaan sebagai produsen roket.

Investor semakin memandang SpaceX sebagai kombinasi dari infrastruktur komunikasi global, kemampuan strategis pemerintah, ekonomi peluncuran, dan opsi teknologi jangka panjang. Kerangka kerja ini menjelaskan mengapa perbandingan valuasi tradisional sering terasa tidak terhubung.

Pada saat yang sama, sikap skeptis tetaplah terjustifikasi.

Pendapatan saat ini masih hanya mewakili sebagian kecil dari apa yang biasanya mendukung kapitalisasi pasar triliunan dolar. Sebagian besar valuasi hari ini bergantung pada eksekusi bertahun-tahun ke depan. Starlink harus terus berkembang, Starship harus berhasil, dan model bisnis baru harus muncul.

Interpretasi paling seimbang mungkin adalah bahwa ini bukan murni spekulasi maupun ekonomi yang sepenuhnya terbukti. Pasar secara efektif sedang memasang taruhan jangka panjang bahwa ruang akan menjadi lapisan platform dasar berikutnya bagi perekonomian global.

Jika itu terjadi, $3 triliun mungkin pada akhirnya terlihat konservatif. Jika tidak, valuasi hari ini bisa menjadi studi kasus tentang harapan masa depan yang bergerak terlalu jauh di depan realitas keuangan.

Pertanyaan yang Sering Diajukan

-

Apa bisnis yang paling berkontribusi terhadap valuasi SpaceX saat ini?

Starlink tampaknya menjadi kontributor terbesar karena pendapatan berulang dan karakteristik profitabilitas yang lebih kuat.

-

Apakah SpaceX menguntungkan?

Pendapatan yang dilaporkan telah tumbuh signifikan, tetapi profitabilitas konsolidasi tetap terpengaruh oleh intensitas investasi dan pengeluaran ekspansi.

-

Mengapa investor membandingkan SpaceX dengan perusahaan teknologi alih-alih perusahaan kedirgantaraan?

Karena investor semakin memandang SpaceX sebagai paparan terhadap infrastruktur dan platform, bukan sebagai output manufaktur.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.