Laporan Mingguan KuCoin Ventures: Pergeseran Hawkish Fed Memicu Arus Keluar ETF Rekor, RWA Mengubah Kredit On-Chain, dan Modal Mengalir Masuk ke Pasar Prediksi

2026/06/30 10:59:00

1. Ringkasan Pasar Mingguan

Integrasi Peminjaman DeFi dan RWA Mempercepat: Aave Mendapat Dukungan Institusi Tradisional Sementara Kraken Memperdalam Ekspansinya

Minggu lalu, meskipun tekanan berlanjut di seluruh pasar kripto secara luas, minat institusional terhadap RWA dan lapisan pinjaman DeFi tidak menunjukkan tanda-tanda melemah. Aave Horizon terus mengembangkan pasar pinjaman bersagukan RWA berstandar institusional, Standard Chartered mengeluarkan target harga jangka panjang yang bullish untuk AAVE, dan Kraken dilaporkan sedang dalam pembicaraan potensial terkait Aave setelah memperluas bisnis ekuitas tertokenisasi. Bersama-sama, perkembangan ini menunjukkan tren yang jelas: RWA bergerak melampaui “tokenisasi aset” menuju tahap keuangan yang lebih fungsional, di mana aset dapat digunakan sebagai jaminan, dipinjamkan, dan diintegrasikan ke dalam generasi yield di rantai.

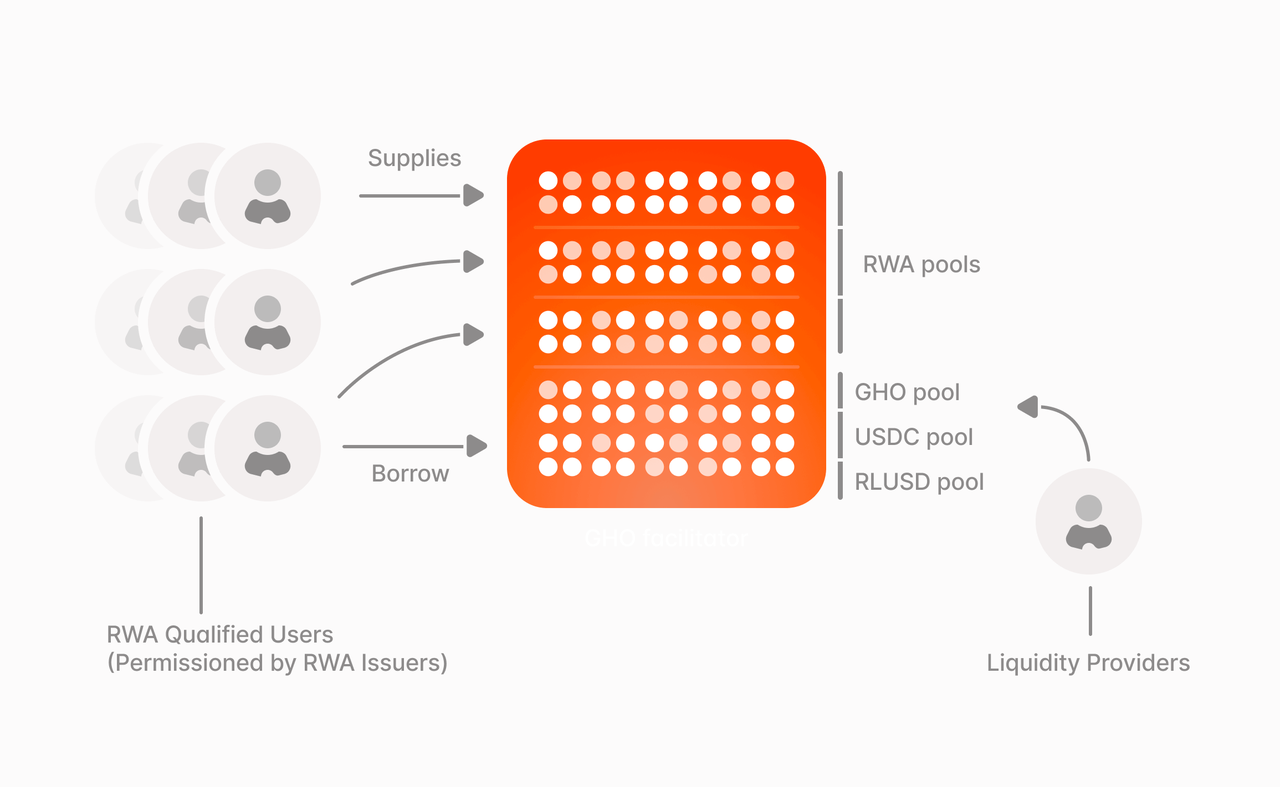

Aave Horizon adalah salah satu contoh paling langsung dari protokol pinjaman DeFi yang terintegrasi dengan RWA. Desain intinya bukan hanya menambahkan aset RWA untuk ditampilkan, tetapi menghubungkan dua jenis permintaan melalui struktur hibrida. Di satu sisi, ada lapisan jaminan RWA yang terbatas, di mana lembaga yang memenuhi syarat dapat menggunakan Treasury yang ditokenisasi, dana yang ditokenisasi, dan aset lainnya sebagai jaminan. Di sisi lain, ada lapisan likuiditas stablecoin yang tanpa izin, di mana pengguna dapat menyediakan stablecoin seperti USDC, RLUSD, dan GHO untuk memperoleh imbal hasil dari peminjam institusional. Melalui struktur ini, aset RWA yang sebelumnya relatif statis dan kurang likuid mulai memperoleh utilitas pembiayaan on-chain, sementara basis jaminan pinjaman DeFi berkembang dari aset kripto-natif menjadi aset dunia nyata.

Sumber Data: Situs Web Resmi Aave

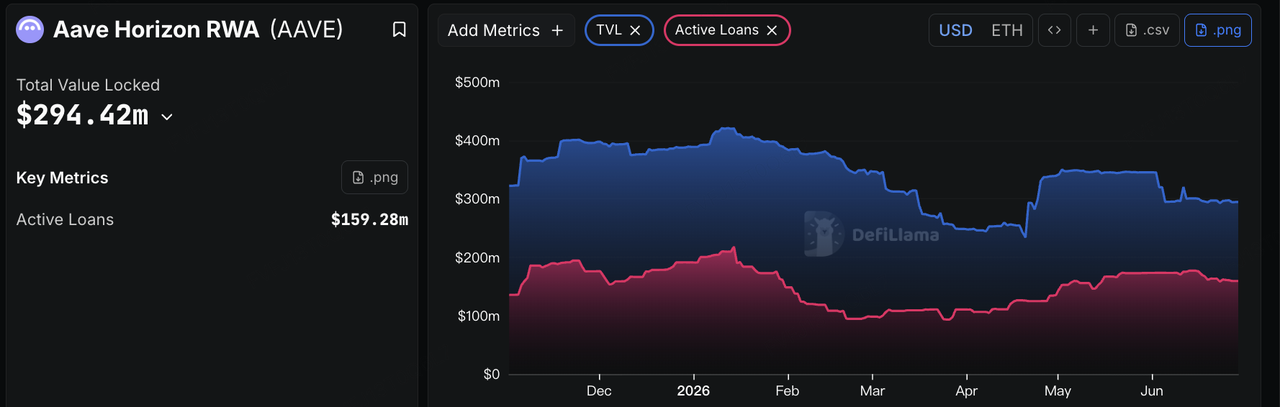

Perubahan ini mengatasi salah satu hambatan utama di pasar RWA saat ini: tokenisasi aset tidak selalu berarti aset tersebut dapat digunakan secara efisien. Sebelumnya, aktivitas RWA sebagian besar berpusat pada penerbitan Treasury yang ditokenisasi, dana pasar uang, kredit pribadi, dan aset serupa, dengan perhatian pasar tertuju pada penitipan, kepatuhan, imbal hasil, dan skala. Namun, bagi DeFi, pertanyaan yang lebih penting adalah apakah aset-aset ini dapat memasuki proses jaminan, pinjaman, restrukturisasi, dan distribusi imbal hasil. Signifikansi Horizon terletak pada mengubah RWA dari kepemilikan on-chain statis menjadi jaminan yang dapat berpartisipasi dalam penciptaan kredit, mendorong narasi RWA dari lapisan penerbitan lebih dalam ke lapisan pinjaman on-chain. Dari perspektif data, Aave Horizon telah mencapai ratusan juta dolar dalam setoran di sektor pinjaman RWA dan mulai menghasilkan permintaan pinjaman nyata, menunjukkan bahwa beberapa aset yang ditokenisasi telah melampaui kepemilikan on-chain statis dan secara bertahap memasuki skenario pembiayaan berjaminan dan pinjaman stablecoin.

Sumber Data: DeFiLlama

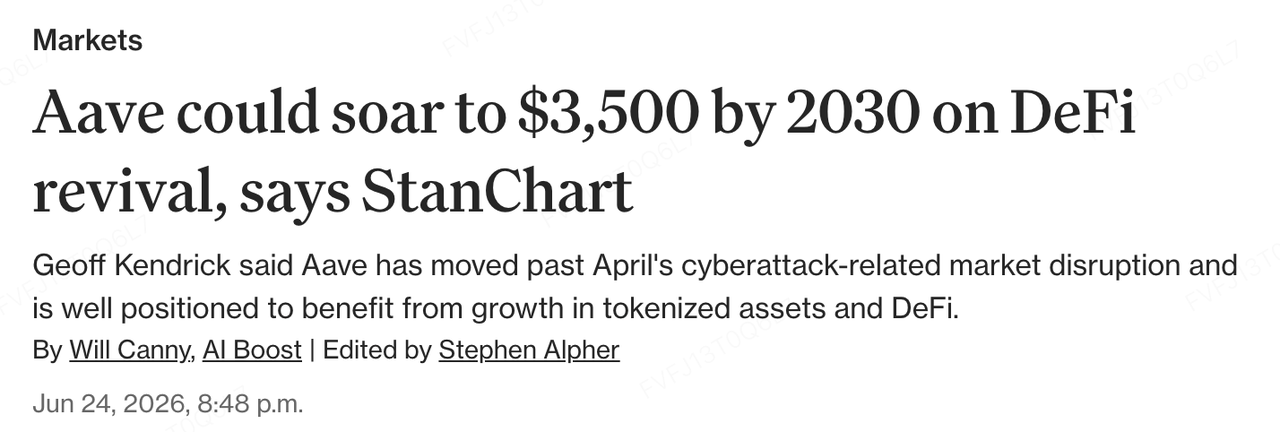

Lembaga tradisional juga mengambil sikap yang lebih eksplisit. Geoff Kendrick, Kepala Riset Aset Digital Global di Standard Chartered, baru-baru ini memulai cakupan terhadap AAVE dan menetapkan target harga akhir tahun 2030 sebesar $3.500. Logika intinya bukan sekadar taruhan pada pangsa pasar jangka pendek Aave, tetapi pandangan bahwa ekspansi stablecoin, tokenisasi RWA, dan meningkatnya penggunaan aset tertokenisasi dalam DeFi akan mendorong pertumbuhan signifikan dalam aset aktif di dalam DeFi. Dengan kata lain, pandangan bullish Standard Chartered terhadap Aave didasarkan pada pandangan bahwa Aave berperan sebagai lapisan infrastruktur penyebaran dan likuiditas inti untuk masa depan di mana RWA dan stablecoin semakin masuk ke pasar pinjaman on-chain. Signifikansi laporan ini bukan pada target harga jangka pendeknya sendiri, tetapi pada kenyataan bahwa sebuah bank tradisional mulai meninjau ulang nilai protokol DeFi melalui kerangka yang lebih dekat dengan yang digunakan oleh lembaga keuangan. Aave tidak lagi dilihat hanya sebagai protokol pinjaman yang bergantung pada siklus leverage kripto-natif, tetapi semakin dianalisis melalui sudut pandang “setoran, pinjaman, spread bunga bersih, dan pendapatan protokol.”

Sumber Data: CoinDesk

Perkembangan di sisi platform perdagangan juga patut diperhatikan. Kraken sebelumnya telah menyelesaikan akuisisi terhadap Backed Finance, semakin mengintegrasikan kemampuan penerbitan, perdagangan, dan penyelesaian di balik xStocks. Baru-baru ini, laporan menunjukkan bahwa induk perusahaan Kraken, Payward, sedang mengevaluasi kemungkinan transaksi untuk mengakuisisi sekitar 15% dari Aave Group dengan estimasi valuasi sekitar $385 juta. Meskipun pendiri Aave kemudian membantah beberapa klaim utama, termasuk gagasan menjual AAVE dengan diskon besar, dan transaksi ini tetap belum dikonfirmasi, desas-desus tersebut tetap mencerminkan minat strategis platform kripto besar terhadap lapisan pinjaman DeFi dan infrastruktur RWA. Bagi Kraken, ekuitas tertokenisasi, produk yield on-chain, dan investasi protokol potensial secara bersama-sama memperkuat jalannya dari sekadar tempat perdagangan menjadi antarmuka keuangan multi-aset.

Secara keseluruhan, kasus Aave dan Kraken menunjukkan bahwa integrasi RWA dan DeFi berlangsung dari dua arah. Di satu sisi, protokol DeFi seperti Aave Horizon menyerap jaminan RWA institusional dan likuiditas stablecoin, mengubah aset dunia nyata menjadi bagian dari pasar pinjaman on-chain. Di sisi lain, platform perdagangan seperti Kraken memperluas posisi mereka dari bursa menjadi gerbang keuangan multi-aset melalui ekuitas tertokenisasi, produk imbal hasil, dan potensi investasi protokol. Titik pertemuanannya adalah bahwa nilai masa depan RWA tidak hanya bergantung pada apakah aset dapat diterbitkan on-chain, tetapi juga apakah aset tersebut dapat memasuki jaringan keuangan on-chain tempat mereka dapat dipinjamkan, diselesaikan, dikombinasikan, dan digunakan untuk menghasilkan imbal hasil.

Meskipun demikian, tren ini masih berada pada tahap awal. Lapisan jaminan berizin Horizon membantu memenuhi persyaratan kepatuhan institusional, tetapi onboarding, penilaian, penebusan, dan manajemen likuiditas jaminan RWA masih memerlukan mekanisme pengendalian risiko yang lebih matang. Apakah permintaan pinjaman institusional dapat berkelanjutan juga akan bergantung pada keunggulan biaya relatif dari pembiayaan stablecoin on-chain dibandingkan saluran pendanaan tradisional. Bagi protokol DeFi, nilai jangka panjang dari pinjaman yang dijaminkan RWA tidak hanya bergantung pada pertumbuhan skala aset, tetapi juga pada kemampuan mereka untuk menghasilkan permintaan pinjaman nyata yang stabil, berkelanjutan, dan terkendali secara risiko.

Melihat ke depan, indikator utama untuk RWA dan pinjaman DeFi akan bergeser dari TVL sederhana ke metrik keuangan yang lebih mendalam, termasuk ukuran setoran Aave Horizon, volume pinjaman aktual, komposisi jaminan, tingkat pemanfaatan stablecoin, biaya pinjaman institusional, dan permintaan terhadap GHO, RLUSD, USDC, dan stablecoin lainnya di pasar pinjaman. Jika aset RWA dapat terus memasuki protokol pinjaman seperti Aave dan Morpho serta menghasilkan permintaan pembiayaan terjamin yang stabil, narasi RWA akan bergerak lebih jauh dari lapisan penerbitan aset ke pasar kredit on-chain dan infrastruktur imbal hasil.

2. Sinyal Pasar Pilihan Mingguan

Arus keluar ETF rekor & pembersihan leverage, The Fed menjadi hawkish, dan arus modal mengalir ke pasar prediksi

Minggu lalu, indeks patokan AS secara luas mengalami tekanan, dengan S&P 500 anjlok hampir 2% dan Nasdaq 100 jatuh lebih dari 4%. Penjualan besar-besaran yang didorong oleh ritel pada saham chip AI mengungkapkan kekuatan destruktif dari mekanisme spekulasi pasar modern ketika tren berbalik. Saat ini, ETF yang menggunakan derivatif untuk menawarkan imbal hasil berspekulasi mengelola aset lebih dari $270 miliar secara global. Arus pembelian dan penjualan mekanis produk-produk ini kemungkinan memperkuat penjualan luas di pasar secara umum baru-baru ini. Sebagai contoh, dana berspekulasi yang terkait dengan SpaceX anjlok sekitar 40% tepat setelah debutnya, meninggalkan investor yang mengejar hiruk-pikuk menghadapi kerugian signifikan.

Ketegangan antara AS dan Iran menunjukkan tanda-tanda mereda, dengan kedua belah pihak sepakat menghentikan serangan dan merencanakan melanjutkan pembicaraan di Qatar, dengan fokus pada isu-isu seperti Selat Hormuz dan mengakhiri konflik. Di bidang kebijakan, Departemen Keuangan AS mengeluarkan General License X, yang memungkinkan penjualan minyak Iran diselesaikan dalam dolar AS. Dengan meredanya sentimen safe-haven ini, minyak Brent mundur dari level tertingginya dan bergerak sekitar $72,50 per barel.

Bank of America meningkatkan prospek makro globalnya: Meskipun ada gejolak geopolitik, BofA menaikkan perkiraan pertumbuhan PDB global tahun 2026 menjadi 3,2% dan memperkirakan akan mempercepat menjadi 3,5% pada 2027, didorong oleh faktor struktural seperti ledakan investasi AI, kebijakan AS yang kuat, dan siklus ekspor Asia.

Sumber Data: coinmarketcap

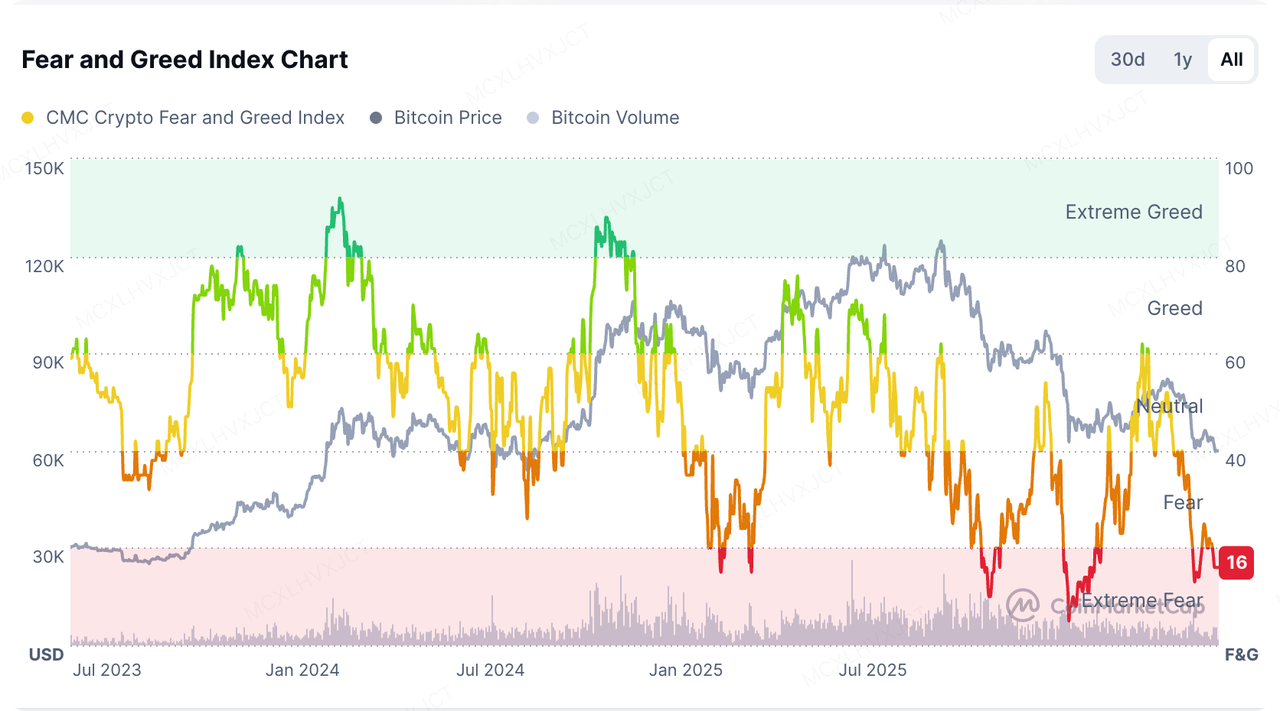

Kepanikan pasar kripto berlanjut, dengan Fear and Greed Index turun ke 15 (hampir mendekati titik terendah sepanjang masa di 5 yang dicatat pada Februari 2026). Modal jelas telah mundur ke aset kapitalisasi besar. Dominasi pasar bitcoin kini berada di 58,1%, sementara Altcoin Season Index hanya 34, menunjukkan postur pasar yang sangat defensif.

Di pasar saham AS, ekosistem leverage derivatif kripto yang terkait dengan Strategy Inc. berada di bawah tekanan besar. ETF berleverage long/short yang terkait dengannya, yang diluncurkan pada 2024, telah anjlok lebih dari 90% sejak peluncuran, dan saham preferen miliknya, STRC, pernah jatuh di bawah $71, menyimpang jauh dari harga target $100. Ini menunjukkan bahwa di bawah tekanan likuiditas, penyesuaian posisi pemegang yang sangat berleverage secara signifikan menggoyahkan kepercayaan pasar sekunder.

Dengan melihat model likuiditas makro, keadaan pasar saat ini mungkin secara fundamental berbeda dari pasar bear sistemik tahun 2018 dan 2022, yang didorong oleh "penguatan Fed + kontraksi M2." Dengan total pool likuiditas (ekspansi neraca Fed dan pertumbuhan M2) yang masih berkembang, penurunan saat ini lebih cenderung merupakan distribusi pengambilan keuntungan tingkat tinggi, pelepasan leverage, dan perputaran modal ke sektor AI.

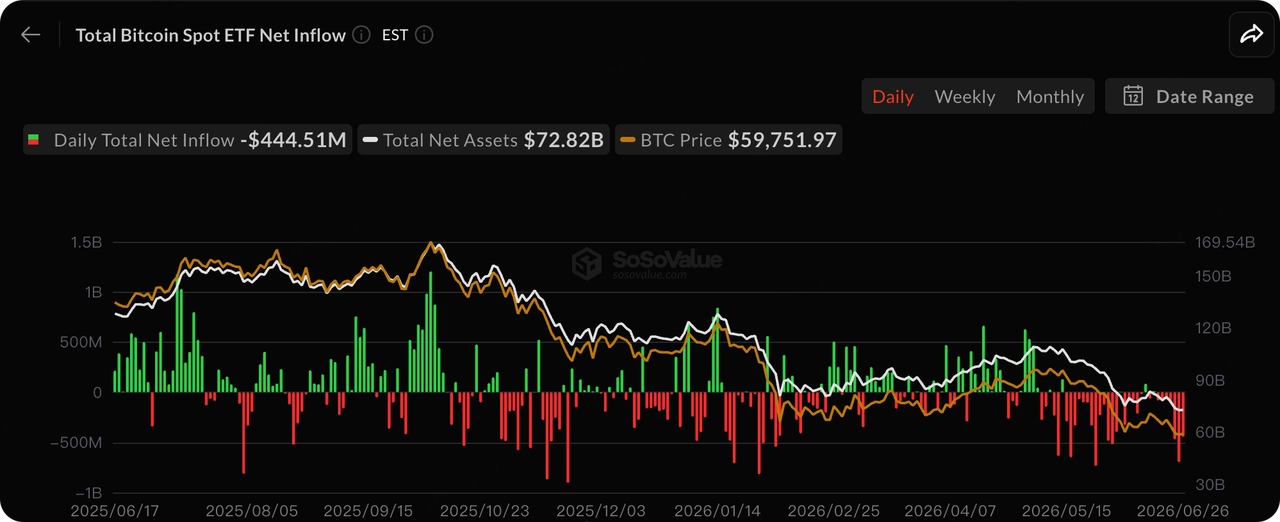

Sumber Data: SoSoValue

Modal ETF, yang sebelumnya merupakan pembeli tambahan utama yang mendorong harga bitcoin, kini secara definitif berubah menjadi penjual tambahan. ETF bitcoin spot AS mengalami arus keluar bersih selama tujuh minggu berturut-turut, dengan tebusan mingguan terbaru mencapai $1,79 miliar (tertinggi kedua dalam sejarah). Arus keluar kumulatif 20 hari bergulir mencapai $5,42 miliar, menandai kebocoran modal terparah yang pernah tercatat.

IBIT BlackRock menjadi titik fokus tekanan penjualan: IBIT mencatat rekor streak terpanjang tujuh minggu berturut-turut dengan arus keluar bersih, dengan arus keluar mingguan tunggal mencapai puncaknya sebesar $860 juta. Akibat penurunan harga bitcoin baru-baru ini, investor ritel rata-rata kini mengalami kerugian mengambang sekitar 40%, sehingga total arus keluar kumulatif untuk ETF bitcoin tahun ini mencapai sekitar $4,5 miliar.

Arus keluar modal bersifat luas dan berkepanjangan, memperdalam perpecahan long/short di pasar. Tesis bearish berargumen bahwa dalam lingkungan suku bunga tinggi dan kebijakan Fed ketat, ini adalah kontraksi risiko sistemik, bukan sekadar pengambilan keuntungan biasa. Dalam jangka pendek, permintaan ETF tetap sangat tidak stabil, membuat semakin sulit untuk menangkap titik terendah absolut.

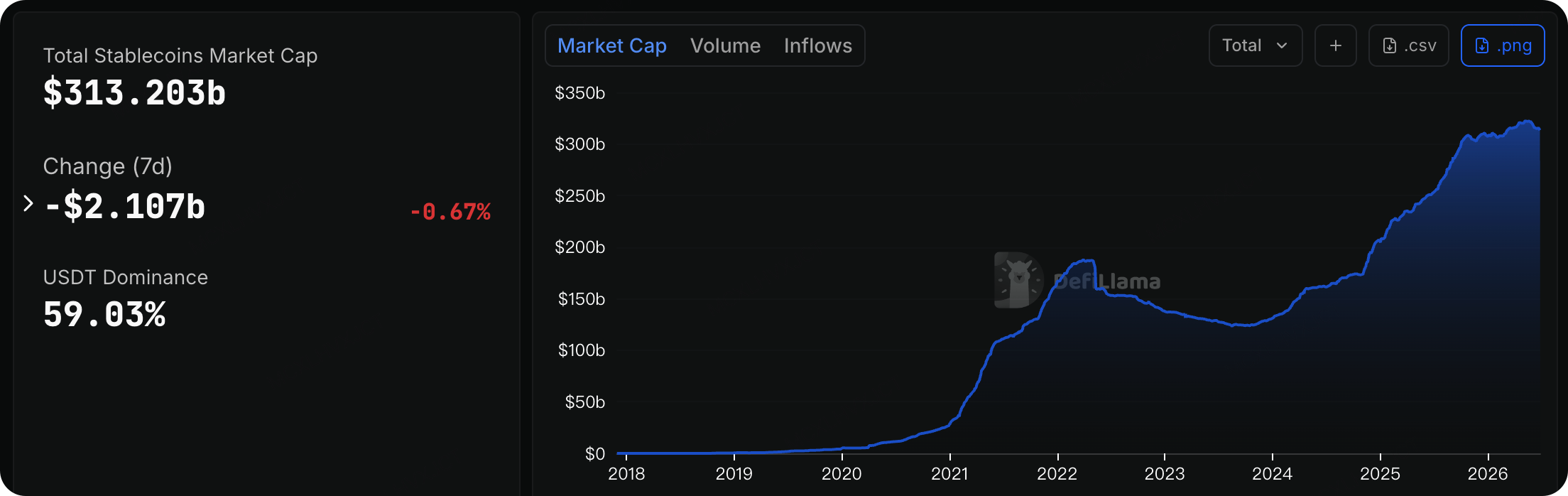

Sumber Data: DeFiLlama

Data on-chain menunjukkan total kapitalisasi pasar stablecoin di seluruh jaringan saat ini berada di $313,20 miliar, tetap berada di kisaran tertinggi historis. Namun, selama 7 hari terakhir, pasar stablecoin mengalami aliran bersih keluar kecil sebesar $2,107 miliar (-0,67%).

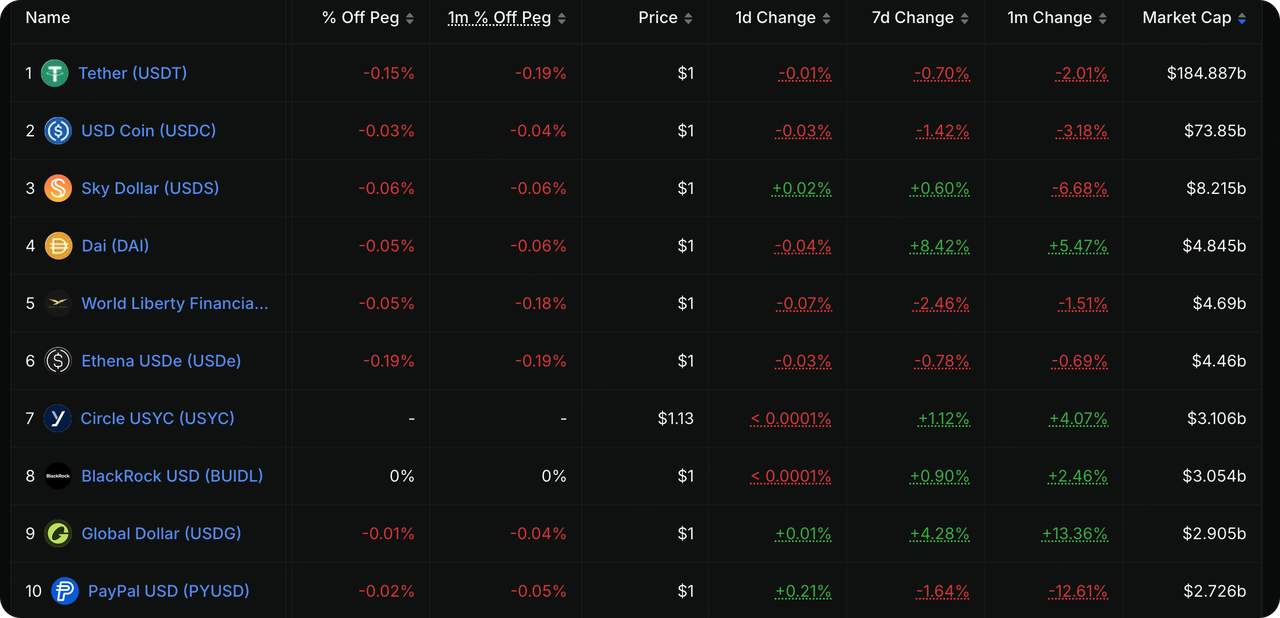

Stablecoin fiat tradisional mengalami arus keluar, sementara aset berpenghasilan dan RWA menarik modal melawan tren. USDT masih mempertahankan dominasi mutlak di 59,03%, dengan total kapitalisasi pasar sebesar $184,88 miliar, mengalami arus keluar ringan sebesar 0,70% dalam 7 hari terakhir. Kapitalisasi pasar USDC adalah $73,85 miliar, turun 1,42% dalam periode yang sama. Modal on-chain terus berpindah ke aset dengan generasi penghasilan atau dukungan keuangan tradisional berkinerja tinggi, mencerminkan strategi defensif yang menyeimbangkan aversi terhadap risiko dengan pencarian keuntungan.

Sumber Data: Alat CME FedWatch

Sumber Data: TradingView

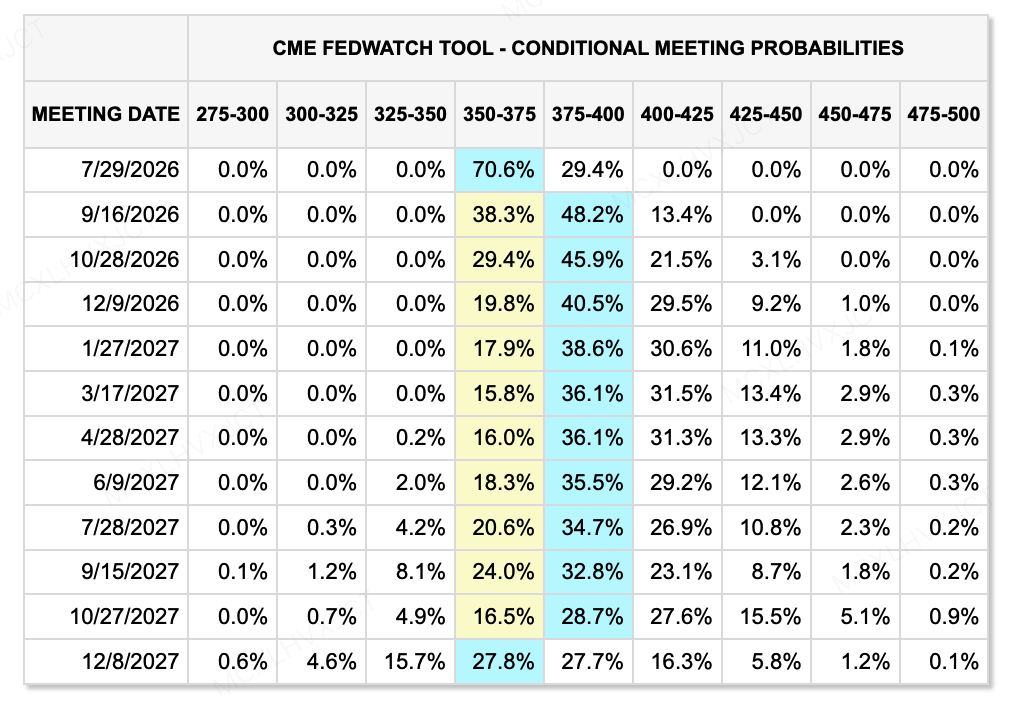

Struktur "hawkish" Fed baru dan Dolar yang lebih kuat: Pasar mata uang didominasi oleh "Minggu Bank Sentral Super". Ketua Fed baru, Kevin Warsh, mempertahankan suku bunga tetap di 3,5%-3,75% pada pertemuan FOMC pertamanya, tetapi menghapus semua panduan masa depan untuk pemotongan suku bunga, beralih ke pendekatan yang sepenuhnya didasarkan pada data. Didorong oleh hampir setengah dari pejabat yang memperkirakan kenaikan suku bunga tahun ini pada dot plot dan revisi naik terhadap perkiraan inflasi (menjadi 3,6%), Indeks Dolar AS melonjak, memperkuat fase kekuatan yang jelas.

Mata uang non-AS berada di bawah tekanan di tengah persaingan antar bank sentral: Dolar yang kuat secara signifikan menekan mata uang non-AS. USD/JPY tetap bertahan di level 160; Bank of England mempertahankan suku bunga di 3,75% dengan voting 7:2, tetapi Pound Inggris melemah dalam jangka pendek di bawah tekanan ekspektasi hawkish Fed. Sementara itu, PBOC melakukan operasi reverse repo malam hari sebesar 300 miliar yuan pertama kalinya, bertujuan untuk meredam volatilitas pendanaan akhir kuartal dan secara bertahap mengoptimalkan pengendalian suku bunga jangka pendek.

Inflasi menunjukkan ketahanan yang kuat: Presiden Richmond Fed Tom Barkin memperingatkan bahwa indeks harga PCE untuk Mei naik 4,1% secara tahunan—tingkat tertinggi sejak April 2023—menunjukkan bahwa inflasi masih terlalu tinggi. Pembangunan berkelanjutan infrastruktur AI dan perubahan logika penetapan harga perusahaan semakin berkontribusi terhadap ketahanan inflasi. Berdasarkan hal ini, analis Bank of America memperkirakan Fed akan menaikkan suku bunga tiga kali mulai September ini, total sebesar 75 basis poin.

Peristiwa Utama yang Harus Diperhatikan Minggu Ini:

Karena Jumat (3 Juli) adalah hari libur AS untuk Hari Kemerdekaan(), data ekonomi berat dan acara inti sangat terkonsentrasi antara Selasa hingga Kamis. Tetap waspada terhadap peningkatan volatilitas pasar selama jendela ini:

-

30 Juni (Selasa)

-

PMI Manufaktur/Non-Manufaktur Resmi Tiongkok: Pasar memperkirakan PMI Manufaktur Juni di 50,2 (sebelumnya: 50,0) dan Jasa di 49,9 (sebelumnya: 50,1).

-

Pembukaan Pekerjaan JOLTS dan Kepercayaan Konsumen AS Mei: JOLTS diharapkan turun menjadi 7,28 juta dari sebelumnya 7,618 juta.

-

-

1 Juli (Rabu)

-

Puncak Forum ECB: Empat kepala bank sentral utama, termasuk Ketua Fed Warsh dan Presiden ECB Lagarde, akan berbicara di panggung yang sama. Selama periode "kabut data" ini, diskusi panel ini akan menjadi jendela utama pasar untuk mengukur jalur pelonggaran global untuk paruh kedua tahun ini.

-

PMI Manufaktur ISM AS Juni: Perkiraan pasar adalah 53,7 (sebelumnya: 54,0)(). Jika angka ini dapat stabil di zona ekspansi di atas 50, hal ini akan semakin memvalidasi ketahanan makroekonomi; jika tiba-tiba jatuh di bawah 50, hal ini bisa menjadi tanda peringatan ketidakstabilan ekonomi.

-

Perubahan Ketenagakerjaan ADP AS Juni: Diprediksi sebanyak 118K ditambahkan (sebelumnya: 122K), memberikan petunjuk penting untuk NFP() hari berikutnya.

-

Inflasi Zona Euro: CPI YoY Juni (Perkiraan: 3,0%, Sebelumnya: 3,2%).

-

-

2 Juli (Kamis)

-

Karena libur, laporan Non-Farm Payrolls (NFP) AS bulan Juni akan dirilis lebih awal pada Kamis malam pukul 20:30(). Pasar saat ini mengharapkan penambahan 114K pekerjaan yang disesuaikan secara musiman (penurunan signifikan dari 172K sebelumnya); perkiraan tingkat pengangguran tetap tidak berubah di 4,3%.

-

Juga dirilis secara bersamaan adalah Klaim Pengangguran Awal AS (Perkiraan: 220K, Sebelumnya: 215K). Suhu pasar tenaga kerja akan menjadi faktor penentu utama apakah Fed akan memulai kembali siklus kenaikan suku bunga pada musim gugur.

-

Observasi Pendanaan Pasar Primer:

Sumber Data: CryptoRank

Modal total di pasar primer pulih sedikit, terus menunjukkan divergensi struktural yang jelas. Dana berskala besar sangat terkonsentrasi di infrastruktur, AI, dan jalur aplikasi tertentu. Sementara itu, konsolidasi industri semakin cepat, dengan sejumlah M&A terjadi baru-baru ini. Sebagai contoh, pada 25 Juni, platform kripto Bitbank mengungkapkan kesepakatan M&A besar senilai $289 juta; selain itu, Suilend dan 250 Digital juga baru saja menyelesaikan M&A.

Setelah putaran besar yang dihimpun oleh Polymarket dan Kalshi, pada 24 Juni, aplikasi pasar prediksi olahraga Onyx Odds mengumumkan penyelesaian Seri A senilai $20 juta, mendorong valuasi perusahaan menjadi $220 juta. Putaran ini dipimpin oleh perusahaan induk Kraken, Payward. Langkah ini semakin membuktikan bahwa dalam latar belakang perang makro dan peristiwa olahraga/pemilu besar, "agregasi informasi dan perdagangan peristiwa" semakin menjadi sektor inti yang sangat disukai oleh modal keuangan tradisional maupun modal asli kripto.

Onyx Odds didirikan pada tahun 2025 dan bermarkas di New York. Platform ini awalnya memulai model "sportsbook sosial gratis", terutama menargetkan negara bagian AS di mana taruhan olahraga tradisional belum dilegalkan. Pada fase produk awalnya, platform ini menggunakan sistem mata uang virtual ganda—Onyx Coins dan Onyx Cash—untuk prediksi acara olahraga, di mana pengguna bisa mendapatkan Onyx Coins gratis hanya dengan login dan berinteraksi setiap hari. Format ini meniru sweepstakes, di mana pemenang dipilih secara acak murni oleh sistem atau secara manual, tanpa memerlukan keterampilan. Di bawah model kepatuhan ini, platform ini secara hukum beroperasi di lebih dari 40 negara bagian AS, mencakup olahraga utama seperti NFL, NBA, dan MLB.

Pada November 2025, Onyx Odds mengumumkan kemitraan strategis eksklusif dengan pasar prediksi Polymarket. Dengan memanfaatkan Polymarket untuk meluncurkan kontrak acara olahraga yang diatur oleh CFTC, perusahaan mengambil langkah penting menuju pasar prediksi kompatibel arus utama.

Karena Payward memiliki status ganda sebagai Futures Commission Merchant (FCM) yang terdaftar di CFTC dan Designated Contract Market (DCM), Onyx Odds berencana menggunakan stack teknologi derivatif AS yang sepenuhnya berlisensi dari Payward untuk mendukung produk pasar prediksi mereka, sekaligus merencanakan untuk menanamkan fitur perdagangan kripto secara langsung dalam aplikasi Onyx. Bagi Onyx, keterikatan ekologis ini menghemat bertahun-tahun waktu dan biaya besar yang terkait dengan pengajuan lisensi secara mandiri serta pembangunan mesin perdagangan, memberi mereka jalur peluncuran pasar yang jauh lebih cepat.

Trajektori Onyx Odds mencerminkan tren berkelanjutan di ruang pasar prediksi: menggunakan derivatif yang patuh sebagai wadah untuk mengalirkan volume taruhan olahraga dan acara besar langsung ke dalam ekosistem perdagangan kripto. Ini sangat mungkin menjadi rencana utama untuk menarik likuiditas ritel dan institusional di siklus berikutnya.

Tentang KuCoin Ventures

KuCoin Ventures adalah lengan investasi utama dari KuCoin Exchange, sebuah platform kripto global terkemuka yang dibangun atas kepercayaan, melayani lebih dari 40 juta pengguna di lebih dari 200 negara dan wilayah. Bertujuan untuk berinvestasi dalam proyek kripto dan blockchain paling disruptif di era Web 3.0, KuCoin Ventures mendukung para pembangun kripto dan Web 3.0 secara finansial maupun strategis dengan wawasan mendalam dan sumber daya global. Sebagai investor yang ramah komunitas dan berbasis penelitian, KuCoin Ventures bekerja erat dengan proyek-portofolio sepanjang seluruh siklus hidupnya, dengan fokus pada infrastruktur Web3.0, AI, Aplikasi Konsumen, DeFi, dan PayFi.

Penafian Informasi pasar umum ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau bersponsor, bukan merupakan saran hukum, kepatuhan, keuangan, atau investasi, penawaran, ajakan, atau jaminan. Kami tidak memberikan pernyataan atau jaminan eksplisit maupun implisit mengenai akurasi, kelengkapan, atau keandalannya, serta tidak bertanggung jawab atas kerugian apa pun yang timbul. Investasi/perdagangan bersifat berisiko; kinerja masa lalu tidak menjamin hasil masa depan. Pengguna harus melakukan riset, menilai dengan bijak, dan mengambil tanggung jawab penuh. Silakan konsultasikan dengan penasihat hukum, perpajakan, atau keuangan profesional jika diperlukan.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.