Laporan Mingguan KuCoin Ventures: Krisis Kepercayaan Zcash & Tekanan Makro pada Aset Berisiko

2026/06/09 11:29:00

1. Ringkasan Pasar Mingguan

Tinjauan Insiden "Pemalsuan" Zcash: Kecerdasan Buatan Menembus Benteng Privasi—Bagaimana Modal Menilai Ulang "Kepercayaan"

Baru-baru ini, koin privasi berpengalaman Zcash (ZEC) mengalami penurunan mendadak, dengan harganya anjlok lebih dari 30% dalam satu hari. Pemicu badai ini adalah pengungkapan oleh Taylor Hornby, seorang peneliti keamanan di Shielded Labs (organisasi pendukung independen dalam ekosistem Zcash): Orchard, kolam terlindungi generasi terbaru Zcash, mengandung kerentanan yang sangat kritis. Penyerang dapat menciptakan jumlah ZEC palsu tanpa batas dari udara kosong tanpa meninggalkan jejak apa pun di rantai.

Meskipun ekosistem Zcash menyelesaikan pembaruan fork lunak dan keras dengan efisiensi ekstrem dalam hanya beberapa hari untuk memperbaiki kerentanan tersebut, kepanikan pasar tidak mereda. Dalam apa yang disebut sebagai peristiwa black swan paling parah di sektor privasi dalam beberapa tahun terakhir, penjualan pasar bukan hanya merupakan kepanikan atas bug teknis, tetapi sebuah penilaian ulang total terhadap proposisi paling mendasar dari aset kripto—“kredibilitas total pasokan.”

Ini adalah aspek paling rumit dari insiden ini bagi pasar—paradoks inheren dari mekanisme privasi kriptografis.

Dalam insiden keamanan chain publik konvensional, seperti serangan terhadap jembatan lintas-chain atau kebocoran kunci pribadi kontrak pintar, jumlah yang dicuri dan aliran dana selalu dapat dilacak secara akurat di blockchain. Namun, di dalam kolam tersembunyi Orchard Zcash, karena jumlah dan aliran transaksi sepenuhnya disembunyikan, komunitas Zcash hanya dapat menambal celah masa depan dengan patch kode; mereka tidak dapat membuktikan secara kriptografis apakah seseorang telah memanfaatkan kerentanan tersebut untuk mencetak koin palsu selama "empat tahun" terakhir.

Di tengah berbagai rumor pasar yang meluas, analisis dari mitra Dragonfly, Haseeb, langsung menunjuk pada intinya: risiko substantif dari krisis ini secara fisik "terisolasi" oleh arsitektur dasar Zcash. Haseeb berpendapat bahwa akan sangat sulit bagi koin palsu tersebut untuk secara langsung memengaruhi likuiditas bursa utama. Hal ini karena Zcash memiliki mekanisme akuntansi lintas-pool yang disebut Turnstile. Mekanisme ini mencatat secara ketat berapa banyak ZEC transparan yang masuk ke dalam pool terlindungi Orchard. Jika seorang peretas mencetak 10 juta koin palsu di dalam pool terlindungi dan berusaha mentransfernya ke alamat transparan (misalnya, berencana mentransfernya ke alamat transparan bursa untuk mencairkan), mekanisme Turnstile akan langsung memicu circuit breaker dan mengintersepsi transaksi segera ketika aliran keluar melebihi aliran masuk sah historis. Berdasarkan hal ini, Zcash Foundation menekankan bahwa batas pasokan total 21 juta ZEC di seluruh jaringan tidak dilanggar.

Namun, Shielded Labs juga mengakui bahwa meskipun mekanisme audit Turnstile melindungi pasar yang lebih luas, saat ini tidak ada teknologi yang dapat secara pasti membuktikan apakah aset palsu telah dicampur ke dalam pool Orchard internal.

Kepanikan pasar berasal tepat dari ini: inti masalahnya bukan "berapa banyak koin palsu yang ditemukan," tetapi bahwa "tidak ada yang bisa secara pasti memastikan bahwa koin palsu tidak pernah muncul." Di pasar modal, ketika ketidakpastian tidak dapat diukur, pilihan tercepat adalah keluar dan menghindari risiko.

Sinyal lain yang mengejutkan industri yang dirilis oleh insiden ini adalah kemampuan terobosan yang ditunjukkan oleh Large Language Models dalam audit kriptografi tingkat atas. Pada 28 Mei, Anthropic baru saja merilis Claude Opus 4.8; hanya satu hari kemudian, pada 29 Mei, peneliti Taylor, dengan bantuan mendalam dari model ini, menemukan dan menulis eksploit untuk kerentanan zero-knowledge proof yang telah bersembunyi selama hampir empat tahun.

Perlu dicatat bahwa Opus 4.8 bahkan bukan model yang dibuat khusus untuk keamanan siber (seperti Mythos Preview yang lama dirumorkan namun belum diuji secara publik), melainkan model tujuan umum. Ini menandai penurunan tajam dalam biaya menemukan kerentanan kriptografis bernilai tinggi dan kompleks akibat intervensi AI. Meskipun panduan dan penilaian para ahli keamanan terkemuka tetap menjadi pusatnya, kombinasi "Ahli Manusia + AI" telah sepenuhnya mengubah ritme serangan dan pertahanan pada protokol dasar Web3.

Sumber Data: https://x.com/zodl_co/status/2063262232184795323

Menghadapi krisis kepercayaan, tim pengembang ZEC inti lainnya, ZODL, meluncurkan rencana penyelamatan diri terakhir: pembaruan Ironwood. Logika inti Ironwood adalah secara langsung menghentikan dukungan terhadap kolam terlindungi Orchard lama dan menetapkan kolam Ironwood baru yang telah melalui verifikasi formal yang ketat. Dana dari kolam lama hanya dapat masuk ke kolam baru secara satu arah melalui pemeriksaan "Turnstile".

Informasi publik menunjukkan bahwa ZODL, yang didirikan oleh mantan CEO ECC Josh Swihart, menyelesaikan putaran pendanaan benih lebih dari $25 juta pada Maret tahun ini, didukung oleh konsorsium modal industri kelas atas seperti Paradigm, a16z crypto, Winklevoss Capital, dan Coinbase Ventures. ECC sebelumnya merupakan salah satu perusahaan inti yang bertanggung jawab atas pengembangan teknologi dasar ZEC. Untuk mengatasi kebuntuan tata kelola sebelumnya, Josh memimpin tim inti untuk meninggalkan ECC dan mendirikan ZODL, yang memberikan daya eksekusi memadai untuk menangani krisis ini.

Kegelisahan Zcash ini adalah pelajaran mahal mengenai keamanan terdesentralisasi. Insiden ini secara mendalam menunjukkan bahwa kepercayaan inti di pasar kripto tidak berasal dari keyakinan, tetapi dari matematika dan teknologi yang dapat diverifikasi. Di sisi lain, peristiwa ini menandai dimulainya era baru "Serangan & Pertahanan AI" dan "Verifikasi Formal," yang akan menimbulkan tantangan besar bagi proyek-proyek dasar yang secara historis bergantung semata pada audit kode manual.

2. Sinyal Pasar Pilihan Mingguan

Pembayaran Non-Pertanian yang Kuat dan Risiko Geopolitik Menekan Valuasi; Saham Teknologi Tarik Diri dari Level Tertinggi, Kripto Underperform, Arus Keluar ETF dan Kontraksi Stablecoin Menandakan Pasar yang Lebih Defensif

Minggu lalu, variabel utama untuk pasar global adalah meningkatnya kerentanan kerangka gencatan senjata AS-Iran/negosiasi nuklir dan data ketenagakerjaan AS yang lebih kuat dari perkiraan, keduanya mendorong suku bunga dan premi risiko lebih tinggi. Ketegangan AS-Iran mengalami tekanan ulang karena kedua belah pihak masih belum memiliki konsensus stabil mengenai inspeksi, pelonggaran sanksi, dan komitmen keamanan. Bersama dengan risiko penyebaran lebih lanjut dari Timur Tengah, pasar mulai menyesuaikan kembali kemungkinan gangguan pasokan energi dan tekanan inflasi yang berkelanjutan. Sementara itu, lapangan kerja non-pertanian AS meningkat sebesar 172.000 pada Mei, jauh di atas ekspektasi pasar, sementara tingkat pengangguran tetap pada 4,3%, menunjukkan ketahanan berkelanjutan di pasar tenaga kerja. Kombinasi risiko geopolitik dan data ketenagakerjaan yang kuat menggeser narasi pasar dari “laba yang mendukung selera risiko” kembali ke kerangka di mana inflasi, suku bunga, dan risiko geopolitik secara bersama-sama membatasi valuasi.

Perubahan ini pertama kali tercermin di pasar energi dan logam mulia. Didorong oleh risiko Timur Tengah, minyak mentah Brent dan WTI kembali ke atas USD 90 per barel. Harga minyak yang tinggi berarti biaya energi mungkin terus berdampak pada data inflasi, sekaligus membatasi ruang gerak Fed untuk berpindah ke kebijakan pelonggaran. Emas tetap mendapat manfaat dari sebagian permintaan safe-haven di tengah ketidakpastian geopolitik, tetapi upah non-pertanian yang lebih kuat mendorong dolar AS dan imbal hasil Treasury lebih tinggi, melemahkan daya tarik aset tanpa imbal hasil. Harga emas spot sempat jatuh hampir 3% pada hari Jumat lalu. Ini menunjukkan bahwa pasar tidak hanya memperdagangkan narasi safe-haven, tetapi justru berayun di antara "risiko Timur Tengah yang mendukung emas dan minyak" dan "suku bunga riil yang lebih tinggi memberi tekanan pada emas dan aset berisiko."

Pembayaran non-pertanian yang kuat semakin memperkuat tekanan pada penetapan harga aset. Data ketenagakerjaan memaksa pasar untuk menilai ulang ketahanan ekonomi AS dan ketahanan inflasi, sekaligus mengurangi kebutuhan Fed untuk beralih ke kebijakan pelonggaran dalam jangka dekat. Imbal hasil Treasury AS jangka panjang naik, meningkatkan tekanan tingkat diskonto pada aset dengan valuasi tinggi. Bagi pasar, pertanyaan utama telah bergeser dari “kapan pemotongan suku bunga akan dimulai” menjadi “apakah suku bunga tinggi akan bertahan lebih lama, dan apakah ada risiko ekor dari kenaikan suku bunga kembali.” Dalam lingkungan ini, saham teknologi, aset kripto, dan aset berorientasi pertumbuhan lainnya yang sebelumnya bergantung pada ekspektasi likuiditas dan valuasi tinggi semuanya menghadapi tekanan penilaian ulang.

Di pasar saham, saham-saham AS menarik diri dari level yang tinggi minggu lalu, sementara pasar Jepang dan Korea mencerminkan penyebaran penjualan teknologi global ke dalam rantai pasok AI Asia.

Pada awal minggu lalu, saham AI dan teknologi masih membantu menjaga indeks utama AS tetap dekat level tertinggi. Namun, setelah data nonfarm payrolls yang kuat, pasar dengan cepat memperhitungkan risiko kenaikan suku bunga dan imbal hasil jangka panjang yang lebih tinggi, dengan saham teknologi dan semikonduktor menjadi area penyesuaian utama. Secara mingguan, Nasdaq jatuh sekitar 4,7%, menandai salah satu kinerja mingguan terlemahnya tahun ini; S&P 500 turun sekitar 2,6%, mengakhiri rangkaian kenaikan sebelumnya; dan Dow relatif tangguh, hanya turun sekitar 0,3%. Ini menunjukkan bahwa koreksi pasar saham AS bukan sekadar kolapsnya selera risiko. Sebaliknya, pasar mulai bergeser dari “narasi AI dan ekspektasi laba” menuju pengujian realisasi pendapatan, margin, return atas pengeluaran modal, dan ketahanan valuasi dalam lingkungan suku bunga tinggi.

Korea Selatan dan Jepang keduanya mendapat manfaat dari reli rantai pasok semikonduktor dan AI, tetapi volatilitas meningkat tajam di tengah penguatan dolar AS, arus keluar asing, dan koreksi saham teknologi AS. Setelah penarikan kembali teknologi AS minggu lalu, tekanan pada pasar Asia-Pasifik meningkat di awal minggu ini. KOSPI Korea Selatan sempat jatuh lebih dari 8% dan memicu circuit breaker, sementara Samsung Electronics anjlok hingga 10% dalam perdagangan awal. Nikkei 225 Jepang juga turun sekitar 3%–4%. Ini menunjukkan bahwa logika industri jangka menengah hingga panjang untuk pasar Jepang dan Korea belum berubah, tetapi ketika modal global menyesuaikan kembali suku bunga dan premi risiko, pemain utama semikonduktor dan AI yang sebelumnya kuat dapat menjadi sasaran utama untuk mengambil keuntungan dan melepaskan likuiditas.

Dalam dunia kripto, BTC jatuh tajam minggu lalu di bawah tekanan gabungan dari penyesuaian suku bunga makro, arus keluar ETF, dan sinyal kepemilikan institusional yang melemah.

Sumber Data: TradingView

BTC dimulai minggu lalu sekitar USD 73.000, tetapi kemudian jatuh ke sekitar USD 63.000, turun sekitar 14% selama minggu tersebut. ETH juga lemah, mundur ke kisaran USD 1.600–1.700. Meskipun Nasdaq 100 juga menarik diri dari level yang tinggi, mencerminkan uji tekanan valuasi untuk saham AI dan teknologi, BTC dan Strategy (sebelumnya MicroStrategy) jatuh lebih tajam. Ini menunjukkan bahwa tekanan pasar kripto tidak hanya berasal dari suku bunga makro dan penilaian ulang aset berisiko secara luas, tetapi juga dari memburuknya kondisi pendanaan kripto itu sendiri. Keluaran ETF yang berkelanjutan, kontraksi pasokan stablecoin, dan penjualan BTC langka oleh Strategy semuanya melemahkan kepercayaan pasar terhadap pembelian institusional dan narasi kas perusahaan.

Strategi mengungkapkan bahwa ia menjual 32 BTC antara 26 Mei dan 31 Mei untuk membayar dividen atas saham preferen abadi STRC-nya. Meskipun ukuran penjualan kecil dibandingkan total kepemilikan keseluruhan, ini menandai penjualan bersih BTC pertama yang diungkapkan perusahaan sejak 2022, mengubah persepsi pasar terhadap Strategi sebagai kendaraan kas perusahaan yang hanya "membeli". Hal ini juga memaksa investor untuk meninjau ulang keberlanjutan model kas BTC di tengah suku bunga tinggi, tekanan harga saham, dan biaya pembiayaan yang meningkat. Secara keseluruhan, BTC masih memiliki atribut alokasi institusional, tetapi selama periode arus keluar ETF, kontraksi stablecoin, dan melemahnya narasi kas perusahaan, kemungkinan besar akan berperilaku sebagai aset risiko high-beta. Sementara itu, ETH memiliki dukungan independen yang lebih sedikit di tengah arus ETF yang lemah dan kurangnya katalis baru untuk ekosistem.

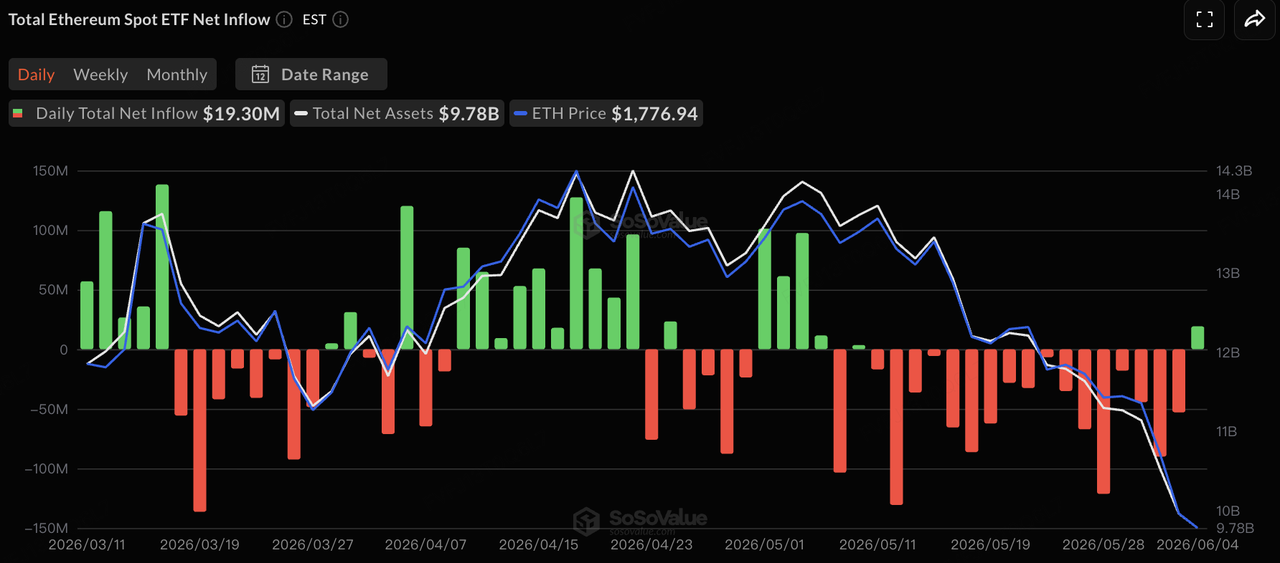

Sumber Data: SoSoValue

Dalam hal arus ETF, berdasarkan data SoSoValue, ETF spot BTC dan ETH AS keduanya mengalami tekanan outflow bersih yang berkepanjangan minggu lalu. Setelah 13 hari perdagangan berturut-turut dengan outflow bersih sekitar USD 4,4 miliar, ETF BTC mencatat inflow bersih kecil sekitar USD 3,05 juta pada paruh kedua minggu, sehingga sementara meredakan tekanan. ETF ETH mencatat inflow bersih sekitar USD 19,3 juta pada 4 Juni, mengakhiri 17 hari perdagangan berturut-turut dengan outflow bersih. Namun, arus positif harian tunggal sebaiknya dipandang lebih sebagai pelemahan sementara tekanan penjualan daripada perubahan tren. Secara mingguan, ETF BTC tetap mencatat outflow bersih sekitar USD 1,72 miliar, sementara ETF ETH mengalami outflow bersih sekitar USD 168 juta. Secara keseluruhan, ETF tetap menjadi pintu masuk institusional utama untuk BTC dan ETH, tetapi peran marginalnya telah berubah dari “menyerap tekanan penjualan pasar” menjadi “bergerak sejalan dengan suku bunga makro, selera risiko, dan kondisi pendanaan kripto-natif.” Dalam latar belakang imbal hasil jangka panjang yang lebih tinggi, kontraksi pasokan stablecoin, dan narasi kas strategis yang mendingin, dukungan yang diberikan ETF terhadap pasar kripto jelas melemah.

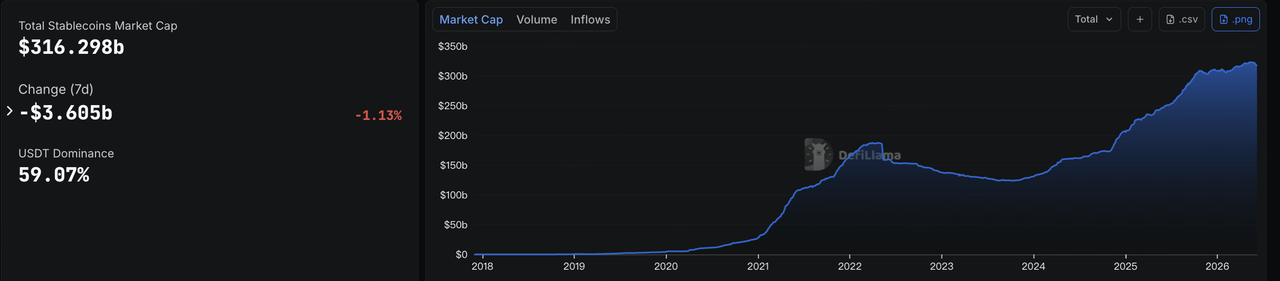

Sumber Data: DeFiLlama

Pada stablecoin, data DeFiLlama menunjukkan bahwa pada 8 Juni, total kapitalisasi pasar stablecoin sekitar USD 316,3 miliar, turun sekitar USD 3,6 miliar dalam tujuh hari, penurunan sekitar 1,13%. Pangsa pasar USDT sekitar 59%. Likuiditas dolar on-chain terus menyusut minggu lalu, menunjukkan bahwa penarikan pada aset berisiko, arus keluar ETF, dan aktivitas perdagangan on-chain yang lebih rendah mulai memengaruhi basis pendanaan pasar.

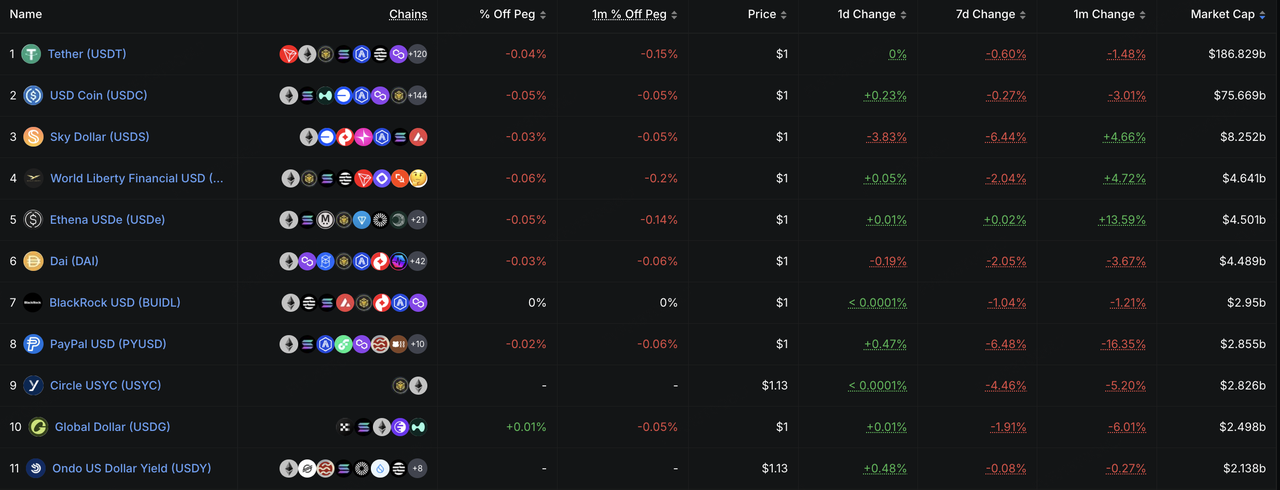

Secara struktural, baik USDT maupun USDC mengalami penurunan sedikit, menunjukkan bahwa kelompok utama likuiditas perdagangan dan penyelesaian tidak menerima aliran masuk baru yang signifikan. Stablecoin yang berorientasi ekosistem seperti USDS, USD1, dan PYUSD mengalami penurunan lebih besar, mencerminkan bahwa modal cenderung keluar dari stablecoin non-inti lebih cepat selama periode volatilitas pasar. USDe secara luas datar selama tujuh hari tetapi tetap naik selama bulan terakhir, menunjukkan bahwa ekspansi jangka menengah stablecoin yang menghasilkan imbal hasil belum sepenuhnya terbalik, meskipun momentum pencetakan jangka pendek melambat seiring melemahnya selera risiko. BUIDL juga turun sedikit, mencerminkan penyesuaian sementara modal manajemen kas on-chain institusional di tengah suku bunga yang lebih tinggi dan meningkatnya volatilitas pasar. Secara keseluruhan, pasar stablecoin telah berpindah dari “ekspansi total pasokan dengan divergensi struktural” menjadi “kontraksi total pasokan dengan modal yang bergerak menuju instrumen dolar dengan tingkat kepastian lebih tinggi.” Modal on-chain belum sepenuhnya keluar, tetapi selera risiko jelas telah melemah.

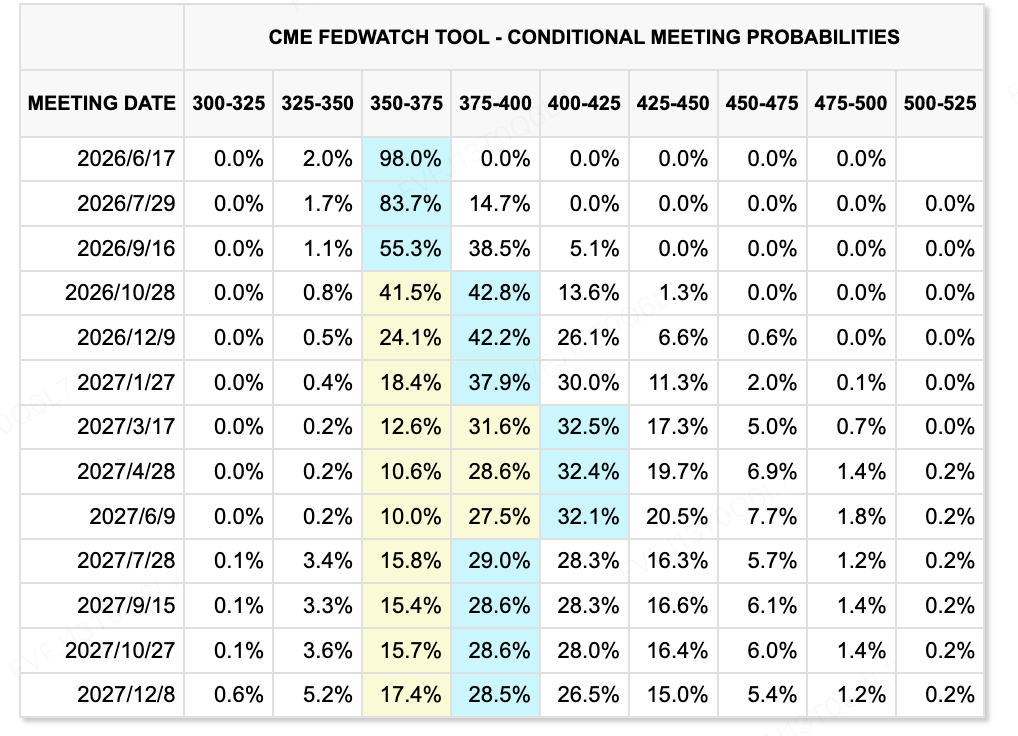

Sumber Data: Alat CME FedWatch

Peristiwa Makro/Keuangan Utama yang Harus Dipantau Minggu Depan

-

Data inflasi AS dan penyesuaian suku bunga Fed: Pada 10–11 Juni, AS akan merilis data CPI dan PPI bulan Mei. Jika inflasi kembali melebihi ekspektasi, hal ini akan semakin memperkuat kemungkinan kenaikan suku bunga pada akhir tahun ini dan terus memberikan tekanan pada aset-aset yang sensitif terhadap suku bunga, seperti saham teknologi, aset kripto, dan emas.

-

IPO SpaceX dan uji likuiditas untuk saham teknologi: SpaceX diharapkan menetapkan harga IPO-nya pada 11 Juni dan mulai diperdagangkan pada 12 Juni. Transaksi ini diperkirakan akan sangat besar dan bisa menjadi IPO terbesar dalam sejarah global. IPO ini tidak hanya akan menguji minat pasar terhadap valuasi teknologi berskala besar dan pertumbuhan tinggi, tetapi juga berpotensi menciptakan efek penarikan likuiditas di pasar sekunder.

-

Apple WWDC dan uji coba pengiriman AI: WWDC Apple akan menjadi acara penting bagi sektor teknologi. Pasar akan memperhatikan peningkatan Siri, integrasi dengan model bahasa besar eksternal, pengembangan iPhone lipat, dan fitur AI di perangkat. Untuk perdagangan AI, apakah Apple mampu menerjemahkan fungsi AI menjadi pengalaman produk nyata dan siklus pembaruan perangkat keras baru akan memengaruhi penetapan harga pasar untuk elektronik konsumen dan AI edge.

-

Data makro Tiongkok, Jepang, dan Korea Selatan: Tiongkok akan merilis data perdagangan, CPI, PPI, dan keuangan bulan Mei, sementara Jepang dan Korea Selatan akan mempublikasikan data PDB kuartal pertama. Pasar akan fokus pada pemulihan permintaan domestik Tiongkok, ketahanan ekspor, pemulihan PPI, serta kontribusi ekspor semikonduktor terhadap pertumbuhan ekonomi di Jepang dan Korea Selatan.

-

Keputusan suku bunga ECB dan Bank of Canada: ECB dapat menandakan kenaikan suku bunga lebih lanjut, sementara Bank of Canada secara luas diharapkan tetap menahan suku bunga. Jika ECB menjadi lebih hawkish, divergensi kebijakan moneter global akan memperkuat, terus mendukung dolar AS dan imbal hasil Treasury sambil menambah tekanan lebih lanjut pada aset berisiko.

Observasi Pasar Utama:

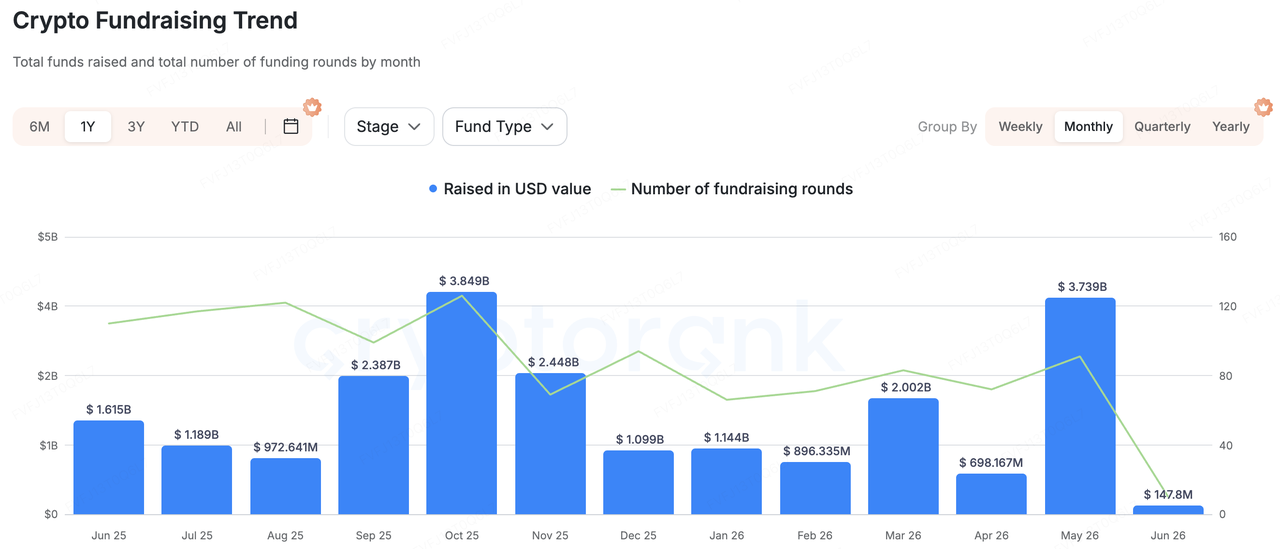

Sumber Data: CryptoRank

Berdasarkan cakupan statistik luas CryptoRank dan database pendanaan yang tersedia secara publik, penggalangan dana pasar primer kripto mengalami penurunan signifikan minggu lalu. Secara keseluruhan, pasar menunjukkan tiga ciri utama: pendanaan total yang lebih rendah, ketergantungan pada satu transaksi besar, dan konsolidasi M&A yang aktif. Dibandingkan minggu-minggu sebelumnya yang didorong oleh pendanaan besar dan proyek-proyek berbasis narasi, modal minggu lalu tidak jelas mengikuti tema-tema high-beta. Sebaliknya, modal terus mengalir ke infrastruktur perdagangan, pembayaran stablecoin, alat pasar prediksi, dan layanan data/institusional kontrol risiko.

Di antara transaksi-representatif, pendanaan terbesar yang diumumkan minggu lalu adalah SignalPlus, penyedia infrastruktur perdagangan opsi aset digital, yang menyelesaikan putaran Seri B senilai USD 50 juta. Investor meliputi HashKey Capital, BlockBooster, dan AppWorks. SignalPlus melayani pedagang profesional dan pengguna institusional dengan alat perdagangan opsi, manajemen risiko, eksekusi pesan otomatis, dan konektivitas multi-bursa. Pendanaan ini menunjukkan bahwa di tengah meningkatnya volatilitas pasar sekunder dan meningkatnya permintaan akan opsi dan derivatif, alat perdagangan tingkat institusional serta infrastruktur manajemen risiko tetap menarik bagi investor.

Pembayaran stablecoin tetap menjadi fokus utama lainnya untuk modal pasar primer. WasabiCard menyelesaikan putaran Seri A senilai USD 10 juta. Proyek ini diposisikan sebagai infrastruktur keuangan Web3 yang menghubungkan stablecoin dengan pembayaran tradisional, menawarkan kartu pembayaran kripto virtual dan fisik, pengiriman uang lintas batas, penyelesaian, serta API penerbitan kartu white-label. Logika investasi di kategori ini adalah bahwa stablecoin bergerak melampaui penyelesaian perdagangan ke arah pembayaran, pengiriman uang, pintu masuk/keluar perusahaan, dan akuisisi merchant. Investor pasar primer masih mencari gateway pembayaran yang mampu menangkap permintaan dunia nyata terhadap dolar on-chain.

Pasar prediksi dan infrastruktur perdagangan real-time juga layak mendapat perhatian. Speed Labs menyelesaikan putaran seed senilai USD 6,5 juta, menempatkan dirinya sebagai infrastruktur pasar prediksi real-time untuk platform taruhan olahraga, pasar prediksi, dan aplikasi taruhan berbasis kripto. K25.ai mengumpulkan USD 4 juta dan diposisikan sebagai platform pasar prediksi yang menggabungkan AI, livestreaming, dan blockchain. Ini menunjukkan bahwa narasi pasar prediksi tetap aktif, tetapi modal semakin lebih mendukung infrastruktur dan kasus penggunaan yang dapat diintegrasikan daripada aplikasi perdagangan front-end mandiri.

Selain itu, aktivitas M&A tetap aktif minggu lalu, mencerminkan pergeseran menuju konsolidasi dalam industri. Cosmos Labs mengakuisisi Mintscan, memperkuat kemampuan penelusuran data dan analisis on-chain ekosistem Cosmos. Kaiko mengakuisisi Amberdata, menunjukkan konsolidasi berkelanjutan dalam data aset digital institusional. WTW mengakuisisi Redefind, menunjukkan bahwa asuransi kripto dan perlindungan risiko terkait penitipan aset mulai diintegrasikan ke dalam strategi lembaga asuransi dan manajemen risiko tradisional. Akuisisi BlockFills oleh Keyrock seharusnya membantu memperluas perdagangan institusional, layanan OTC, dan likuiditasnya. Secara keseluruhan, dalam latar belakang tekanan suku bunga makro dan arus keluar ETF di pasar sekunder, modal pasar primer cenderung lebih fokus pada proyek infrastruktur yang dapat dimonetisasi, melayani institusi, dan mendukung kasus penggunaan bisnis nyata.

Tentang KuCoin Ventures

KuCoin Ventures adalah lengan investasi terkemuka dari KuCoin Exchange, sebuah platform kripto global terkemuka yang dibangun atas kepercayaan, melayani lebih dari 40 juta pengguna di lebih dari 200 negara dan wilayah. Bertujuan untuk berinvestasi dalam proyek kripto dan blockchain paling disruptif di era Web 3.0, KuCoin Ventures mendukung pengembang kripto dan Web 3.0 baik secara finansial maupun strategis dengan wawasan mendalam dan sumber daya global. Sebagai investor yang ramah komunitas dan berbasis riset, KuCoin Ventures bekerja erat dengan proyek-portofolio sepanjang siklus hidupnya, dengan fokus pada infrastruktur Web3.0, AI, Aplikasi Konsumen, DeFi, dan PayFi.

Penafian Informasi pasar umum ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau bersponsor, bukan merupakan nasihat hukum, kepatuhan, keuangan, atau investasi, penawaran, ajakan, atau jaminan. Kami tidak memberikan representasi atau jaminan eksplisit maupun implisit mengenai akurasi, kelengkapan, atau keandalannya, dan tidak bertanggung jawab atas kerugian apa pun yang timbul. Investasi/perdagangan bersifat berisiko; kinerja masa lalu tidak menjamin hasil masa depan. Pengguna harus melakukan riset, menilai dengan bijak, dan mengambil tanggung jawab penuh. Silakan konsultasikan dengan penasihat hukum, perpajakan, atau keuangan profesional jika diperlukan.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.