Laporan Mingguan KuCoin Ventures: Sektor Stablecoin Menghadapi Dua Perubahan dalam Infrastruktur dan Aturan Imbal Hasil; Pasar Kerja yang Melambat Mengurangi Kekhawatiran Kenaikan Suku Bunga

2026/07/07 11:18:00

1. Ringkasan Pasar Mingguan

Open Standard Meluncurkan OUSD; Lanskap Distribusi Yield Stablecoin Mungkin Direkonstruksi

Minggu ini, peluncuran stablecoin baru yang terikat dolar AS, Open USD (OUSD), yang dipimpin oleh Open Standard, menjadi acara inti di pasar stablecoin. Fokus proyek ini tidak hanya pada konsentrasi infrastruktur pembayaran seperti Stripe dan Bridge, bersama dengan berbagai perusahaan keuangan tradisional dan teknologi, tetapi juga pada pengumuman untuk mencapai penerbitan native pada hari pertama di Tempo, blockchain Layer 1 yang berfokus pada pembayaran dan diinkubasi bersama oleh Stripe dan Paradigm.

Dibandingkan dengan penerbit stablecoin tradisional yang menekankan skala penerbitan dan hasil cadangan, OUSD berusaha merekonstruksi mekanisme distribusi keuntungan stablecoin dari tingkat dasar. Dengan memanfaatkan infrastruktur on-chain khusus, OUSD bertujuan untuk mengatasi hambatan implementasi jangka panjang yang dihadapi stablecoin dalam skenario pembayaran dunia nyata. Sementara itu, kontroversi seputar daftar kemitraan yang melibatkan perusahaan Korea Selatan selama promosi awal proyek juga mengungkap kompleksitas stablecoin jenis konsorsium dalam ekspansi komersial dan koordinasi tata kelola.

Berdasarkan informasi publik saat ini, Stripe telah memecah kemampuan terkait stablecoin menjadi beberapa modul utama: Stripe sendiri bertanggung jawab atas pembayaran merchant dan gateway akuisisi global; Bridge menangani penerbitan stablecoin, pertukaran, orkestrasi, dan aliran lintas batas; Privy mengelola dompet, akun, manajemen kunci, dan pengalaman aset sisi pengguna; OUSD memainkan peran sebagai lapisan mata uang; dan Tempo memperluas strategi Stripe lebih jauh ke lapisan penyelesaian on-chain.

Berdasarkan informasi pasar, keunggulan utama Open Standard / OUSD dapat dipahami dari aspek-aspek berikut:

-

Dari Yield Monopoly ke Reserve Yield Sharing: Secara tradisional, sumber keuntungan inti bagi penerbit stablecoin yang patuh adalah bunga yang dihasilkan dari cadangan (seperti Treasury AS, kas, dll.), di mana sebagian besar keuntungan diraih secara sepihak oleh penerbit atau dibagikan di antara beberapa mitra saluran terpilih (misalnya Circle dan Coinbase). OUSD memperkenalkan mekanisme distribusi keuntungan yang lebih luas penerapannya. Setelah mengurangi biaya manajemen yang diperlukan, OUSD berencana mengembalikan yield yang dihasilkan dari cadangan kepada peserta ekosistem—yaitu perusahaan-perusahaan yang mendorong adopsi, distribusi, dan integrasi OUSD ke dalam skenario aplikasi praktis (seperti dompet, bursa, gateway pembayaran, dan dApp).

-

Sirkulasi Skala Besar Tanpa Hambatan: OUSD menjanjikan biaya nol selama proses pencetakan dan penebusan skala besar, tanpa batasan transaksi, sehingga menghilangkan biaya hambatan untuk arus masuk dan keluar modal tingkat institusi.

-

Gas Native Stablecoin: Pengguna dapat langsung menggunakan stablecoin USD seperti USDC, USDT, atau OUSD untuk membayar biaya jaringan yang sangat rendah (ditargetkan di bawah $0,001 per transaksi). Ini menghilangkan friksi keuangan dan akuntansi yang melekat pada chain publik tradisional, yang mengharuskan pemegangan token volatil untuk Gas.

-

Lajur Pembayaran Khusus: Dengan mengisolasi transaksi pembayaran dari aktivitas on-chain lainnya pada tingkat protokol, Tempo menyediakan latensi rendah yang deterministik (sekitar 500ms untuk finalitas) dan kemampuan anti-kepadatan untuk aliran pembayaran. Digabungkan dengan Machine Payment Protocol (MPP) milik Tempo, OUSD dapat menawarkan jalur pembayaran tanpa izin untuk mikro-transaksi frekuensi tinggi dari AI Agent.

Namun, model tata kelola konsorsium OUSD juga menghadapi ujian praktis di tahap awalnya. Daftar konsorsium resmi yang diterbitkan oleh OUSD mencakup banyak perusahaan ternama global, menciptakan momentum awal yang kuat. Selanjutnya, beberapa perusahaan dan lembaga keuangan terkemuka Korea Selatan, termasuk Samsung Electronics dan Dunamu, secara berturut-turut menegaskan bahwa pihak-pihak tersebut baru berada dalam tahap kontak awal atau evaluasi, belum menandatangani perjanjian kerja sama yang mengikat, dan belum berkomitmen untuk menyediakan sumber daya substansial. Kontroversi ini seharusnya tidak hanya ditafsirkan sebagai kesalahan promosi; lebih dalam lagi, hal ini mencerminkan dilema inheren dari stablecoin berbasis konsorsium: semakin banyak peserta, semakin besar momentum pasar, tetapi biaya koordinasi untuk tata kelola, eksekusi, distribusi keuntungan, dan komitmen bisnis akan meningkat secara bersamaan.

Oleh karena itu, saat melacak dan mengevaluasi perkembangan selanjutnya dari OUSD, metrik yang lebih krusial adalah kedalaman integrasi aktual oleh perusahaan-perusahaan terkenal ini—apakah mereka akan secara praktis mengintegrasikan OUSD ke dalam alur pembayaran nyata, saldo dompet, penyelesaian merchant, dan arus modal lintas batas.

Dari munculnya OUSD, persaingan masa depan di industri stablecoin mungkin sedang bergeser. Hanya menerbitkan stablecoin akan semakin menyerupai bisnis lisensi dasar, manajemen neraca, dan operasi yang patuh di masa depan; entitas yang memiliki daya tawar lebih kuat mungkin adalah jaringan pembayaran, gerbang merchant, sistem akun dompet, arus modal lintas batas, dan infrastruktur penyelesaian on-chain. Signifikansi Open Standard/OUSD justru terletak pada membawa pergeseran ini ke permukaan: kolam keuntungan stablecoin tidak selalu akan tetap terkonsentrasi terutama di tangan penerbit; saluran distribusi dan skenario pembayaran nyata akan menuntut imbal hasil dan pengaruh tata kelola yang lebih besar.

Menghadapi tantangan dari OUSD, bagaimana institusi stablecoin terkemuka yang diwakili oleh Circle akan merespons patut terus diawasi. Apakah mereka akan mendistribusikan sebagian hasil cadangan, meluncurkan program insentif saluran yang lebih terfokus, atau membangun dan mendukung secara mendalam rantai pembayaran tertentu dapat memengaruhi realokasi pangsa pasar stablecoin di masa depan. Dengan kata lain, OUSD mungkin tidak secara langsung mengubah posisi dominan USDC atau USDT dalam jangka pendek, tetapi telah mengajukan pertanyaan jangka panjang: apakah nilai inti stablecoin seharusnya hanya diraih oleh penerbit, atau dibagi secara kolektif di antara jaringan pembayaran, gerbang distribusi, dan kasus penggunaan praktis?

2. Sinyal Pasar Terpilih Mingguan

NFP lemah dan harga minyak yang lebih rendah mengurangi tekanan kenaikan suku bunga; pasar saham AS memulihkan sebagian, sementara kripto pulih di atas basis likuiditas yang masih hati-hati

Minggu lalu, variabel utama untuk pasar global adalah data tenaga kerja AS yang melambat dan penurunan premi risiko energi, yang bersama-sama meredakan kekhawatiran tentang kenaikan suku bunga Fed dalam jangka pendek. Lapangan kerja non-pertanian AS hanya meningkat sebesar 57.000 pada Juni, jauh di bawah ekspektasi. Meskipun tingkat pengangguran turun menjadi 4,2%, hal ini terutama didorong oleh penurunan partisipasi angkatan kerja, yang menunjukkan bahwa pasar tenaga kerja tidak mengalami akselerasi ulang, tetapi justru menunjukkan tanda-tanda pendinginan ringan. Pada saat yang sama, pemulihan transportasi energi melalui Selat Hormuz dan sinyal dari OPEC+ mengenai peningkatan produksi menyebabkan penurunan jelas dalam premi risiko energi yang sebelumnya didorong oleh ketegangan di Timur Tengah. Narasi perdagangan makro oleh karena itu berubah dari “inflasi dan tekanan kenaikan suku bunga” menjadi “tenaga kerja yang melambat, harga minyak lebih rendah, dan penurunan probabilitas kenaikan suku bunga dalam jangka pendek”, menciptakan jendela pemulihan untuk saham, emas, dan sebagian pasar kripto.

Perubahan ini pertama kali tercermin di energi, logam mulia, dan suku bunga. Didorong oleh ekspektasi peningkatan produksi OPEC+ dan normalisasi pengiriman melalui Selat Hormuz, harga minyak terus turun, dengan minyak Brent jatuh di bawah USD 72 per barel dan WTI mendekati USD 68 per barel, sebagian besar melepaskan premi risiko yang terakumulasi selama konflik Timur Tengah sebelumnya. Harga minyak yang lebih rendah meringankan tekanan inflasi energi jangka pendek dan mengurangi urgensi bagi Fed untuk segera menaikkan suku bunga. Emas, yang didukung oleh data ketenagakerjaan yang lebih lemah dan ekspektasi kenaikan suku bunga yang mendingin, naik lebih dari 2% minggu lalu dan mendekati tertinggi dua minggu. Sementara itu, imbal hasil Treasury jangka pendek AS turun dan dolar AS melemah. Harga pasar bergeser dari perdebatan pasca-NFP kuat tentang “apakah kenaikan suku bunga lain diperlukan” ke sikap yang lebih dekat dengan “menunggu dan melihat dalam jangka pendek, dengan risiko sisa kenaikan suku bunga di akhir tahun ini.” Ini relatif mendukung aset berisiko, tetapi karena inflasi belum kembali ke rentang target Fed, pasar belum memasuki perdagangan pemotongan suku bunga yang jelas.

Di pasar saham, saham-saham AS mengalami pemulihan sebagian minggu lalu setelah data ketenagakerjaan yang lemah dan penurunan harga minyak, tetapi hal ini tidak menandakan perluasan luas dalam selera risiko. Kepemimpinan pasar tetap terkonsentrasi pada teknologi kapitalisasi besar, perangkat lunak, dan layanan komunikasi, sementara semikonduktor, energi, dan beberapa saham dengan momentum sebelumnya mengalami koreksi. Ini menunjukkan bahwa modal masih berputar secara selektif antara “perlambatan tekanan kenaikan suku bunga” dan “divergensi dalam perdagangan AI,” bukan membeli aset risiko secara sembarangan. Di Jepang dan Korea Selatan, Korea Selatan tetap menjadi salah satu pasar yang lebih kuat, didukung oleh memori AI, HBM, dan siklus semikonduktor. Jepang tetap berada dalam rentang konsolidasi tinggi di tengah pemulihan saham AS dan volatilitas yen, dengan peralatan semikonduktor, otomasi industri, dan rantai pasokan terkait AI masih memberikan dukungan. Perkembangan paling penting yang perlu diawasi adalah rencana pencatatan SK Hynix di Nasdaq melalui ADR. Sebagai pemain inti dalam rantai nilai memori AI dan HBM Korea, pencatatan di AS akan memberikan akses yang lebih langsung bagi investor global dan dapat membantu aset semikonduktor Korea mendekati kerangka valuasi rantai perangkat keras AI AS.

Di pasar kripto, BTC pulih setelah rilis NFP yang lemah minggu lalu, tetapi tetap kinerjanya lebih rendah dibandingkan saham teknologi AS secara keseluruhan. BTC bergerak sekitar USD 60.000 pada awal minggu lalu, sempat jatuh mendekati USD 58.000 di pertengahan minggu, lalu memulihkan diri di atas USD 62.000 seiring melemahnya ekspektasi kenaikan suku bunga serta penurunan dolar AS dan imbal hasil Treasury. ETH berkinerja relatif lebih baik, memulihkan diri dari sekitar USD 1.600 ke kisaran USD 1.700–1.800. Dalam jangka pendek, data tenaga kerja yang lemah memberikan jendela pemulihan yang didorong makro untuk aset kripto, tetapi pemulihan BTC dan ETH lebih didorong oleh pelonggaran tekanan suku bunga daripada peningkatan jelas dalam likuiditas kripto-natif. Pembelian ETF belum kembali konsisten, sementara pasokan stablecoin total terus menyusut, menunjukkan bahwa likuiditas on-chain tetap hati-hati. Secara keseluruhan, pasar kripto saat ini lebih tepat digambarkan sebagai pemulihan sebagian yang didorong oleh relaksasi suku bunga makro, bukan pemulihan luas dalam selera risiko.

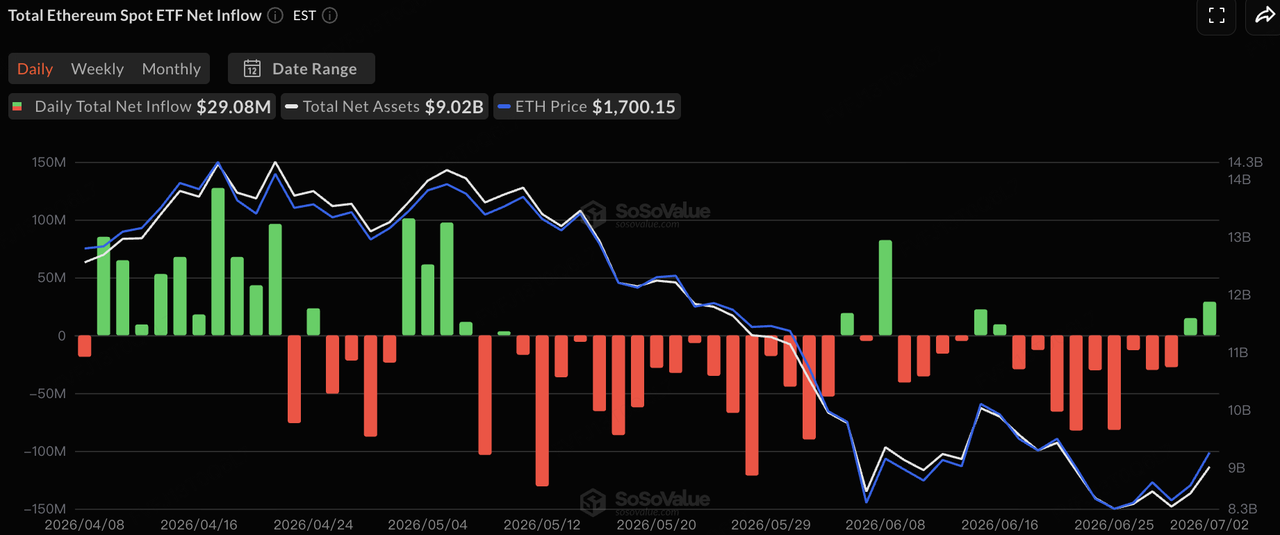

Sumber Data: SoSoValue

Dalam arus ETF, berdasarkan data SoSoValue, ETF BTC spot AS mencatat sekitar USD 527 juta dalam arus keluar bersih minggu lalu, meskipun laju arus keluar mulai melambat. ETF BTC terus mengalami arus keluar bersih dari 29 Juni hingga 1 Juli, sebelum mencatat sekitar USD 222 juta dalam arus masuk bersih pada 2 Juli, mengakhiri 10 hari perdagangan berturut-turut dengan arus keluar. Pasar saham AS ditutup pada 3 Juli karena libur Hari Kemerdekaan. Secara keseluruhan, tekanan penjualan ETF BTC telah mereda, tetapi modal institusional belum kembali ke pembelian stabil.

Arus ETF ETH lebih dekat ke netral, dengan hanya aliran bersih keluar kecil minggu lalu dan tekanan jauh lebih rendah dibandingkan ETF BTC. Arus ETF saat ini tampaknya mencerminkan pemulihan sebagian setelah sentimen makro membaik, bukan arus masuk bertahap satu arah yang berkelanjutan. Apakah pasar kripto dapat pulih lebih lanjut dalam jangka dekat masih bergantung pada apakah pembelian ETF BTC dapat kembali konsisten dan apakah pasokan stablecoin total kembali ke fase ekspansi.

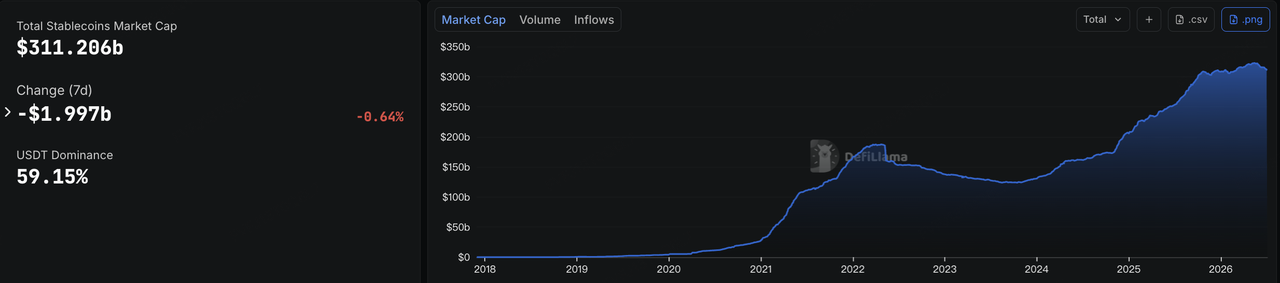

Sumber Data: DeFiLlama

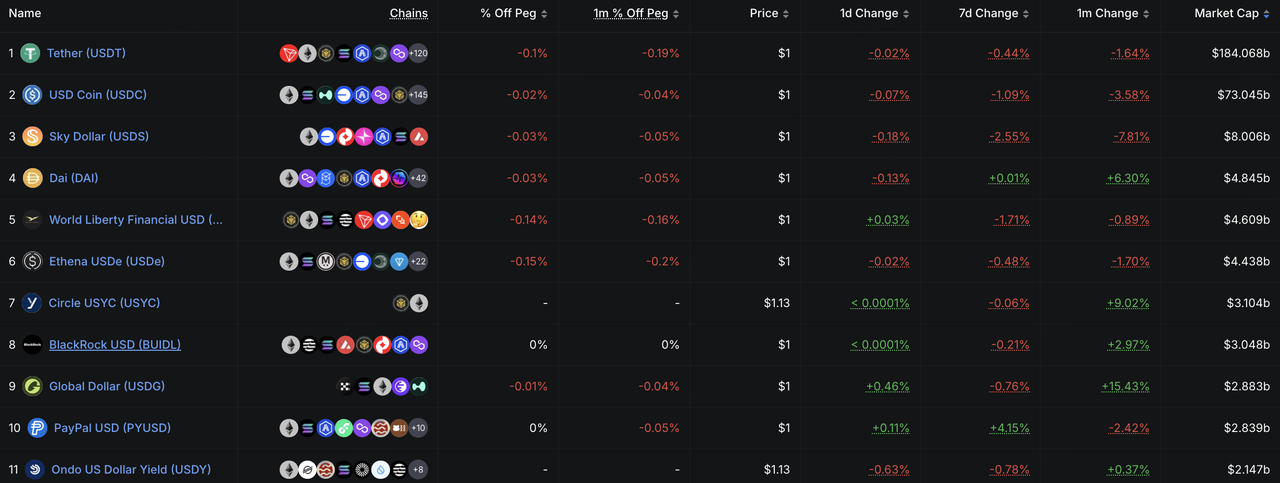

Pada stablecoin, data DeFiLlama menunjukkan bahwa pada 6 Juli, total kapitalisasi pasar stablecoin berada di sekitar USD 311,2 miliar, turun sekitar USD 2 miliar dalam tujuh hari, penurunan sekitar 0,64%. Pangsa pasar USDT berada di sekitar 59,15%. Ini menunjukkan bahwa meskipun harga aset kripto memulihkan diri setelah data tenaga kerja yang lemah, likuiditas dolar on-chain tidak berkembang secara sejajar, dan likuiditas pasar tetap hati-hati.

Secara struktural, baik USDT maupun USDC tidak mengalami aliran likuiditas baru yang signifikan. Stablecoin yang berorientasi pada ekosistem dan menghasilkan imbal hasil seperti USDS, USD1, dan USDe juga menurun dalam berbagai tingkatan, menunjukkan bahwa pemulihan pasar belum mendorong perluasan kembali likuiditas dolar on-chain. Sebaliknya, PYUSD dan USYC masih mengalami pertumbuhan struktural, menunjukkan bahwa stablecoin berfokus pada pembayaran dan alat manajemen kas on-chain institusional tetap tangguh. Secara keseluruhan, sinyal utama dari pasar stablecoin adalah bahwa pemulihan harga belum membawa kembali likuiditas dolar on-chain secara agregat. Modal masih dialokasikan ulang di antara aset penyelesaian utama, stablecoin pembayaran, dan instrumen manajemen kas institusional.

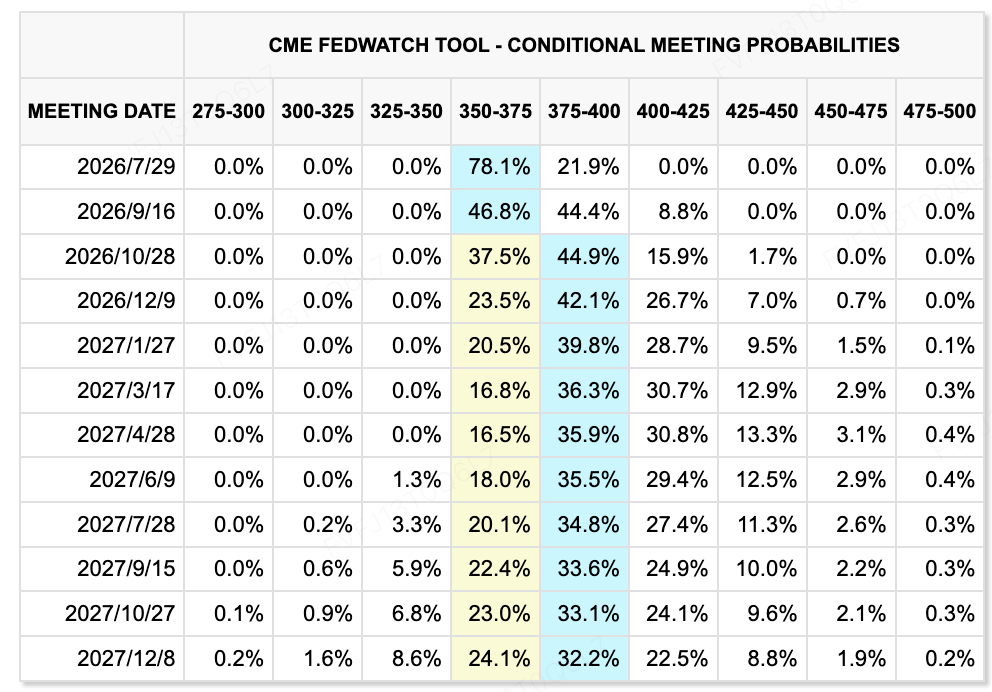

Sumber Data: Alat CME FedWatch

Mengenai ekspektasi suku bunga, Alat CME FedWatch menunjukkan bahwa pasar masih memberikan probabilitas relatif tinggi bahwa Fed akan mempertahankan kisaran target saat ini sebesar 3,50%–3,75% pada pertemuan 29 Juli. Setelah data NFP yang lebih lemah, probabilitas kenaikan suku bunga pada Juli turun signifikan, dan pasar lebih cenderung mengharapkan Fed tetap menahan suku bunga dalam jangka dekat. Namun, beberapa penetapan harga kenaikan suku bunga masih ada untuk September dan sisa tahun ini, menunjukkan bahwa pasar belum sepenuhnya menolak skenario di mana inflasi yang persisten memaksa Fed untuk memperketat kebijakan lagi.

Rapat Fed bulan Juni akan dirilis pada pukul 2:00 siang ET pada 8 Juli. Karena ini merupakan pertemuan FOMC pertama yang dipimpin oleh Kevin Warsh, pasar akan memperhatikan apakah risalah tersebut semakin mengonfirmasi nada hawkish dan apakah lebih banyak pejabat melihat kenaikan suku bunga sebagai skenario dasar. Untuk aset berisiko, data tenaga kerja yang lemah telah mengurangi tekanan kenaikan suku bunga jangka pendek, tetapi selama jalur suku bunga jangka panjang tidak jelas bergerak lebih rendah, ekspansi valuasi saham teknologi dan aset kripto akan tetap terbatas.

Acara Penting yang Harus Diperhatikan Pekan Ini:

-

7 Juli: SpaceX masuk ke Nasdaq 100; dengar pendapat tarif USTR; konferensi Sun Valley dimulai. Masuknya SpaceX ke Nasdaq 100 dapat membawa aliran pasif dan lebih menguji kapasitas pasar untuk menyerap valuasi pertumbuhan teknologi kapitalisasi besar. Dengar pendapat tarif USTR dan konferensi Sun Valley masing-masing berkaitan dengan risiko ketegangan perdagangan dan harapan akan kerja sama industri AI/teknologi.

-

9 Juli: CPI/PPI Tiongkok Juni, data keuangan, cadangan devisa, dan risalah rapat Fed Juni. Data Tiongkok akan membantu pasar menilai divergensi harga, ekspansi kredit, dan pemulihan permintaan domestik. Risalah Fed akan menjadi peristiwa makro global paling penting minggu ini, dengan pasar fokus pada perbedaan pendapat internal mengenai jalur suku bunga setelah pertemuan pertama Warsh sebagai Ketua.

-

9 Juli: Masa lock-up Hong Kong untuk Zhipu, MiniMax, Iluvatar CoreX, dan lainnya berakhir; Daftar Hong Kong untuk Luxshare Precision dan Chaozhou Three-Circle. Aset unicorn AI dan rantai pasokan perangkat keras akan menghadapi ujian likuiditas, dengan pasar memantau apakah premi kelangkaan untuk aset AI bernilai tinggi dapat bertahan.

-

10 Juli: SK Hynix ADR dijadwalkan sementara akan terdaftar di Nasdaq. Pencatatan ini akan memberikan akses langsung kepada investor AS terhadap perusahaan chip memori AI Korea terkemuka. Jika perdagangan aktif, hal ini dapat mendukung penilaian ulang aset semikonduktor Korea.

-

11 Juli: Putaran baru pembicaraan AS-Iran mungkin berlangsung di Pakistan. Jika negosiasi terus maju, premi risiko minyak bisa turun lebih lanjut. Jika pembicaraan mandek atau gangguan di sekitar Selat Hormuz muncul kembali, harga energi dan ekspektasi inflasi bisa menjadi volatil lagi.

-

Musim laporan keuntungan Q2 AS dimulai minggu ini, dengan PepsiCo dan Delta Air Lines menjadi fokus. Laporan keuntungan akan membantu pasar menilai dampak dari suku bunga tinggi, volatilitas harga minyak, dan ketahanan konsumen terhadap keuntungan perusahaan, sekaligus mempersiapkan panggung untuk siklus laporan keuntungan teknologi dan rantai pasokan AI yang akan datang.

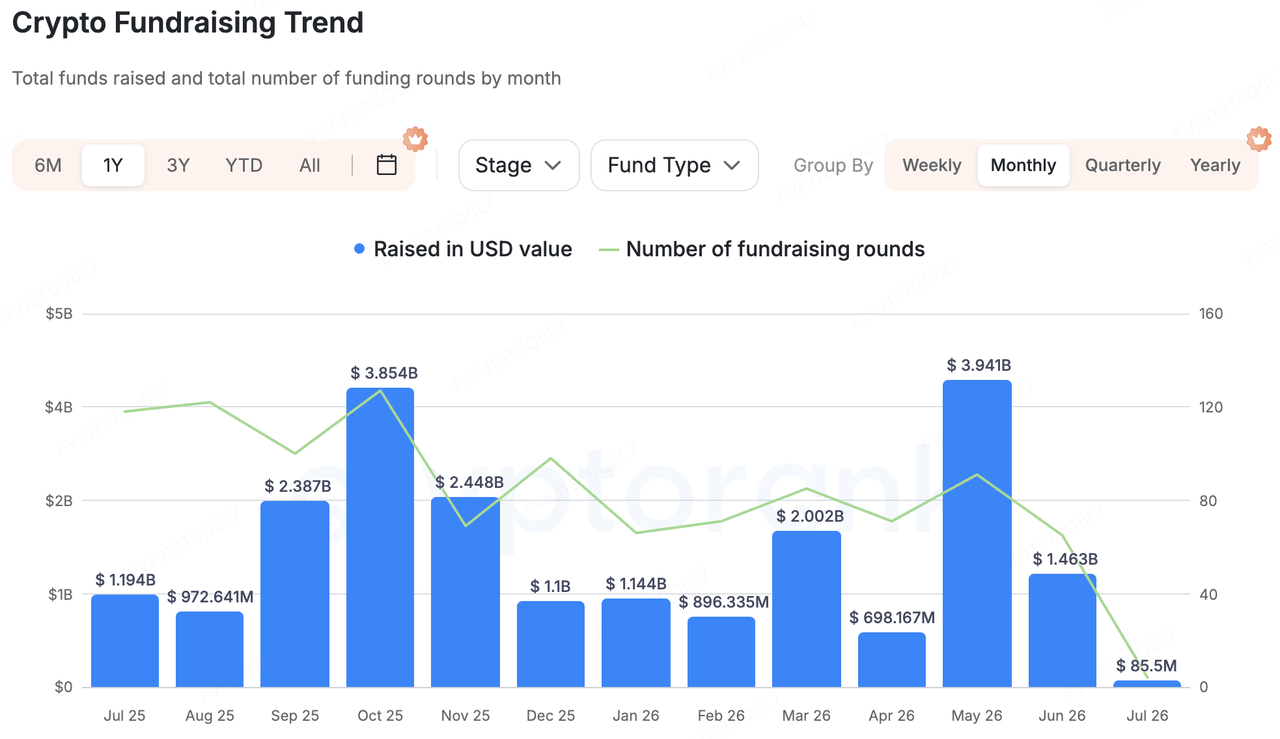

Observasi Pendanaan Pasar Primer:

Sumber Data: CryptoRank

Berdasarkan cakupan statistik luas CryptoRank, pembiayaan pasar primer kripto tetap menunjukkan tiga ciri minggu lalu: transaksi besar tetap terkonsentrasi, aktivitas M&A aktif, dan infrastruktur institusional Plus AI terus menarik lebih banyak perhatian. Dibandingkan dengan aplikasi front-end murni atau penerbitan aset high-beta, modal lebih banyak mengalir ke infrastruktur AI/HPC, platform perdagangan terregulasi, AI privasi, data on-chain institusional, dan pasar komputasi terdesentralisasi. Ini menunjukkan bahwa investor pasar primer masih lebih menyukai proyek dengan permintaan nyata, pelanggan institusional, dan kasus penggunaan yang dapat dimonetisasi.

Di antara transaksi besar, Ionic Digital menyelesaikan penempatan ekuitas swasta senilai USD 400 juta dan mengajukan permohonan daftar langsung di Nasdaq. Perusahaan ini beroperasi di bidang penambangan bitcoin, AI, dan infrastruktur komputasi berkinerja tinggi, dengan partisipasi dari Attestor, Oaktree Capital Management, dan Sachem Head Capital. Kasus ini menunjukkan bahwa penambang beralih dari aset produksi BTC murni menuju infrastruktur pusat data AI/HPC, sementara pasar modal lebih bersedia menilai ulang perusahaan dengan kontrak komputasi jangka panjang dan paparan pendapatan AI.

Di sisi M&A, grup keuangan Jepang SBI Holdings setuju untuk mengakuisisi bursa kripto Bitbank dengan nilai sekitar USD 289 juta. Hal ini mencerminkan semakin meningkatnya konsentrasi pasar kripto Jepang di sekitar platform keuangan terregulasi, didukung bank, dan terintegrasi. Hal ini juga menunjukkan bahwa lembaga keuangan tradisional masih menggunakan akuisisi untuk mengembangkan kemampuan perdagangan, penyimpanan, stablecoin, dan keuangan berbasis rantai.

AI dan kripto tetap menjadi tema utama lainnya. Venice AI menyelesaikan putaran Seri A senilai USD 65 juta dengan valuasi pasca-investasi USD 1 miliar, dengan investor termasuk Dragonfly dan Coinbase Ventures. Proyek ini diposisikan sebagai platform AI berbasis privasi dengan keterkaitan kuat terhadap pengguna dan sistem token asli kripto. Pendanaannya menunjukkan bahwa modal masih mencari peluang AI x Web3 yang secara komersial layak, tetapi investor kini lebih memilih proyek dengan pengguna yang sudah ada, pendapatan, dan bentuk produk yang jelas, daripada narasi AI+Kripto yang murni konseptual.

Data dan pasar komputasi on-chain institusional juga patut dipantau. Allium menyelesaikan putaran Series B senilai USD 40 juta sebagai platform data on-chain untuk perusahaan dan lembaga keuangan. Ornn mengumpulkan USD 33 juta untuk membangun pasar komputasi terdesentralisasi dan infrastruktur penetapan harga komputasi yang terstandarisasi. Secara keseluruhan, kata kunci pasar primer minggu lalu bukanlah pemulihan selera risiko yang luas, tetapi “infrastruktur, institusionalisasi, dan AI.” Dengan pasar sekunder yang masih dipengaruhi oleh arus ETF dan volatilitas suku bunga makro, modal pasar primer terus mendukung proyek-proyek dengan model bisnis yang dapat dijelaskan, pelanggan institusional, dan permintaan dunia nyata.

Tentang KuCoin Ventures

KuCoin Ventures adalah lengan investasi terkemuka dari KuCoin Exchange, sebuah platform kripto global terkemuka yang dibangun atas kepercayaan, melayani lebih dari 40 juta pengguna di lebih dari 200 negara dan wilayah. Bertujuan untuk berinvestasi dalam proyek kripto dan blockchain paling disruptif di era Web 3.0, KuCoin Ventures mendukung pengembang kripto dan Web 3.0 baik secara finansial maupun strategis dengan wawasan mendalam dan sumber daya global. Sebagai investor yang ramah komunitas dan berbasis riset, KuCoin Ventures bekerja erat dengan proyek-portofolio sepanjang siklus hidupnya, dengan fokus pada infrastruktur Web3.0, AI, Aplikasi Konsumen, DeFi, dan PayFi.

Penafian Informasi pasar umum ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau yang disponsori, bukan merupakan nasihat hukum, kepatuhan, keuangan, atau investasi, penawaran, ajakan, atau jaminan. Kami tidak memberikan representasi atau jaminan eksplisit maupun implisit mengenai akurasi, kelengkapan, atau keandalannya, dan tidak bertanggung jawab atas kerugian apa pun yang timbul. Investasi/perdagangan bersifat berisiko; kinerja masa lalu tidak menjamin hasil masa depan. Pengguna harus melakukan riset, menilai dengan bijak, dan mengambil tanggung jawab penuh. Silakan konsultasikan dengan penasihat hukum, perpajakan, atau keuangan profesional jika diperlukan.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.