Laporan Mingguan KuCoin Ventures: Mengungkap Strategi yang Disukai dalam Depegging Saham dan Divergensi Likuiditas di Bawah Repricing Suku Bunga Makro

2026/06/23 10:55:00

1. Ringkasan Pasar Mingguan

Flywheel Modal Strategi Menghadapi Ujian Tekanan: Pertarungan Long-Short dan Divergensi Pasar di Balik Depegging STRC

Baru-baru ini, alat pembiayaan inti Strategy (MSTR), saham preferen Stretch (STRC), menghadapi ujian harga pasar yang berat.

Dengan desain, STRC adalah saham preferen yang menghasilkan pendapatan yang ditujukan untuk diperdagangkan dalam jangka panjang di sekitar nilai par $100. Mekanismenya bertujuan untuk menstabilkan harga di dekat nilai par dengan menyesuaikan tingkat dividen secara dinamis; tingkat dividen efektif bahkan pernah mencapai sekitar 12,9% pada satu titik, membuatnya sangat menarik bagi pasar. Namun, selama beberapa minggu terakhir, peg ini mulai longgar. STRC pertama kali turun ke sekitar $89, lalu turun lebih jauh intraday hingga $85, dan bahkan sempat jatuh di bawah $83, menyimpang signifikan dari nilai par $100 yang seharusnya dipertahankan.

Sumber Data: TradingView

Pelepasan STRC memiliki dampak langsung terhadap Strategi: roda pembiayaannya mulai terhenti. Di masa lalu, selama STRC diperdagangkan mendekati atau di atas nilai nominal $100, Strategi dapat terus menjual STRC melalui penawaran at-the-market (ATM) dan menggunakan dana yang diperoleh untuk membeli Bitcoin. Inti mekanisme ini sederhana: pasar bersedia membeli saham preferen beryield tinggi dengan harga mendekati nilai nominal, dan setelah menerima uang tunai, Strategi terus mengakumulasi BTC, yang semakin memperkuat narasi "terus-menerus membeli cadangan Bitcoin."

Kekhawatiran utama pasar adalah tekanan arus kas Strategy. Tingkat dividen STRC disesuaikan secara dinamis berdasarkan harga pasarnya. Semakin lemah harganya, semakin tinggi kompensasi imbal hasil yang diminta oleh pasar. Saat ini, tingkat dividen nominal STRC telah naik menjadi 11,5%, dan pasar sedang membahas apakah mungkin akan dinaikkan lebih lanjut menjadi sekitar 11,75% atau 12% di masa depan. Bagi investor, ini berarti pengembalian yang lebih tinggi; bagi Strategy, ini berarti beban distribusi tunai yang lebih berat.

Apa yang membuat pasar menjadi lebih sensitif baru-baru ini adalah bahwa Strategy, yang sebelumnya mempromosikan "tidak pernah menjual Bitcoin," menjual 32 Bitcoin untuk pertama kalinya pada akhir Mei tahun ini, mengumpulkan sekitar $2,5 juta untuk membayar distribusi saham preferen. Oleh karena itu, kekhawatiran lebih lanjut dari pasar adalah bahwa jika lingkungan pembiayaan terus memperketat dan tekanan untuk distribusi saham preferen terus meningkat, Strategy mungkin dipaksa menjual lebih banyak Bitcoin. Ini bisa menyebabkan harga Bitcoin turun lebih jauh, berpotensi menjadi spiral kematian.

Memang, model pembiayaan Strategy tidak hanya bergantung pada STRC. Premi saham biasa, obligasi konversibel, cadangan kas, dan alat saham preferen lainnya semuanya secara bersama-sama mendukung struktur pembiayaan ini. Masalahnya adalah saluran-saluran ini sangat berkorelasi. Penurunan bitcoin akan menekan nilai aset bersih; penurunan harga saham MSTR akan melemahkan kemampuan pembiayaan saham biasa; STRC yang jatuh di bawah nilai par akan meningkatkan biaya pembiayaan saham preferen; dan ketika cadangan kas digunakan untuk membeli kembali utang atau membayar dividen, bantalan keamanan menjadi lebih tipis.

Namun, ada penjelasan lain di pasar: penurunan STRC kali ini mungkin memiliki ciri-ciri jelas dari rangkaian likuidasi leverage. Selama beberapa bulan terakhir, STRC mempertahankan kisaran sempit antara $97 hingga $100 dalam waktu lama, memberikan ilusi kepada sebagian investor bahwa itu adalah produk manajemen kekayaan "volatilitas rendah, imbal hasil tinggi". Untuk memperbesar imbal hasil, sejumlah modal mungkin telah menempatkan leverage tinggi pada aset yang tampak stabil ini. Selama harga tetap stabil, perdagangan ini terasa sangat nyaman; tetapi sekali harganya jatuh di bawah kisaran stabil, struktur leverage langsung berbalik melawan.

Menghadapi situasi depegging saat ini, analisis pasar menunjukkan bahwa Strategy memiliki berbagai alat potensial untuk menghadapi ujian stres ini dan tidak sepenuhnya tak berdaya:

-

Menyesuaikan tingkat dividen untuk menarik modal: Perusahaan dapat lebih meningkatkan tingkat dividen pada jendela mendatang (misalnya, 30 Juni)—harapan pasar menunjukkan peningkatan menjadi 11,75% atau bahkan 12%—untuk meningkatkan imbal hasil efektif STRC. Ini akan menarik dana alokasi jangka panjang yang membeli penurunan harga, membentuk dukungan harga untuk STRC.

-

Pembelian kembali pasar dan arbitrase: Mengingat saham biasa MSTR masih diperdagangkan dengan premi terhadap nilai aset bersihnya, Strategy juga dapat memilih untuk mengeluarkan saham biasa atau mendapatkan pembiayaan utang tradisional untuk membeli kembali STRC dengan diskon di pasar sekunder. Setelah harga kembali mendekati tanda $100 di masa depan, saham tersebut dapat diterbitkan kembali, dan selisihnya dapat digunakan langsung untuk mengakumulasi lebih banyak bitcoin, menciptakan efek akretif bagi pemegang saham biasa. Apakah modal arbitrase bersedia untuk kembali masuk? Jika diskon STRC cukup dalam, tetapi pasar percaya bahwa harga akhirnya akan kembali ke par, modal arbitrase bisa menjadi kekuatan signifikan dalam memperbaiki harga.

-

Pengurangan risiko pada tingkat aturan: Menurut desain jangka waktu STRC, Strategi diizinkan secara bertahap menurunkan tingkat dividen untuk meringankan tekanan arus kas dalam situasi yang sangat tidak menguntungkan.

Volatilitas harga STRC juga semakin mendidik pasar: STRC seharusnya tidak hanya dilihat sebagai pengganti utang jangka pendek berimbal hasil tinggi, apalagi sebagai "stablecoin." STRC lebih mirip produk kredit digital yang dilengkapi dengan jangka waktu kompleks, yang terkait dengan empat variabel: kemampuan pembiayaan Strategi, premi MSTR dibandingkan nilai aset bersih Bitcoin-nya, harga bitcoin, dan kepercayaan pasar terhadap narasi Saylor. Dengan angin tailwind, STRC dapat berfungsi sebagai alat pembiayaan yang efisien bagi Strategi untuk mengakumulasi bitcoin; sebaliknya, ketika menghadapi angin headwind, STRC akan memperkuat tekanan dalam struktur modal.

Ke depan terkait Strategi, ada empat variabel kunci yang patut menjadi perhatian kami: apakah STRC dapat kembali ke sekitar $100; apakah perusahaan akan terus menjual bitcoin; berapa lama cadangan kas dapat menutupi distribusi saham preferen dan utang; dan apakah saham biasa MSTR dapat mempertahankan preminya dibandingkan nilai aset bersih bitcoinya.

Jika variabel-variabel ini secara bertahap pulih, peristiwa saat ini akan terlihat lebih seperti uji stres setelah rangkaian likuidasi leverage; jika terus memburuk, pasar akan mengevaluasi kembali keberlanjutan seluruh roda modal Strategy.

2. Sinyal Pasar Pilihan Mingguan

Pembicaraan AS-Iran Meringankan Premi Risiko, Debut Hawkish Fed Mengubah Jalur Suku Bunga, Pasar AI dan Kripto Berbeda

Minggu lalu, variabel kunci untuk pasar global adalah pergeseran ketegangan AS-Iran dari “perang dan guncangan energi” menuju kerangka gencatan senjata/negosiasi nuklir, serta sinyal anti-inflasi yang lebih kuat yang disampaikan oleh pertemuan Fed bulan Juni di bawah Ketua baru Kevin Warsh. Pada awal minggu lalu, ekspektasi mengenai kesepakatan perdamaian AS-Iran dan pembukaan kembali Selat Hormuz mendorong pasar untuk segera menurunkan risiko gangguan pasokan energi, yang menyebabkan penurunan harga minyak dan pemulihan aset berisiko. Namun, setelah FOMC mempertahankan suku bunga tetap di tengah minggu lalu, dot plot dan gaya komunikasi Warsh menyebabkan pasar menyesuaikan kembali risiko kenaikan suku bunga jangka menengah hingga panjang. Pada akhir minggu lalu, meskipun negosiasi AS-Iran telah membuat beberapa kemajuan di bawah mediasi Qatar dan Pakistan, dengan semua pihak sepakat untuk bekerja menuju kesepakatan akhir dalam waktu 60 hari, proses tersebut masih mengalami kemunduran berulang, termasuk pernyataan mengancam dari Trump dan kepergian sementara perwakilan Iran. Ini menunjukkan bahwa risiko geopolitik belum sepenuhnya hilang, tetapi telah berpindah dari guncangan perang segera menjadi sumber ketidakpastian negosiasi jangka panjang.

Perubahan ini pertama kali tercermin dalam energi, emas, dan dolar AS. Didorong oleh ekspektasi kesepakatan AS-Iran, harga minyak anjlok tajam dari level tinggi sebelumnya minggu lalu. Minyak WTI turun sekitar 10,6% dalam seminggu ke kisaran USD 75–76 per barel, sementara minyak Brent mundur ke sekitar USD 80 per barel. Harga minyak yang lebih rendah membantu meringankan tekanan inflasi energi jangka pendek dan memberikan jendela pemulihan bagi aset berisiko. Namun, hingga akhir minggu lalu, ketidakpastian seputar Selat Hormuz belum sepenuhnya hilang, menunjukkan bahwa premi risiko energi belum sepenuhnya menghilang. Dalam emas, permintaan safe-haven marginal memudar, sementara dolar AS yang lebih kuat dan imbal hasil Treasury yang lebih tinggi mengurangi daya tarik aset tanpa imbal hasil, menyebabkan emas turun sekitar 1% minggu lalu. Secara keseluruhan, pasar komoditas tidak hanya berpindah kembali ke preferensi risiko; melainkan sedang menyeimbangkan ulang antara premi perang yang memudar dan penyesuaian kembali suku bunga kebijakan.

Dolar AS yang lebih kuat dan imbal hasil Treasury yang lebih tinggi membentuk tema pasar penting lainnya minggu lalu. FOMC mempertahankan rentang suku bunga target tidak berubah di kisaran 3,50%–3,75%, sesuai ekspektasi pasar. Namun, Ketua Fed baru, Warsh, sengaja mengurangi panduan maju, tidak menyampaikan proyeksi dot-plot versinya sendiri, dan mengumumkan pembentukan beberapa kelompok kerja reformasi, meningkatkan ketidakpastian mengenai komunikasi dan jalur kebijakan Fed di masa depan. Dot plot menunjukkan bahwa proyeksi median suku bunga tahun 2026 sesuai dengan satu kenaikan suku bunga, sementara para pembuat kebijakan tetap terbagi: beberapa pejabat mendukung kenaikan suku bunga tahun ini, sementara yang lain lebih memilih untuk tetap stagnan atau bahkan memangkas suku bunga. Akibatnya, diskusi pasar bergeser dari “apakah suku bunga akan dipangkas dalam jangka dekat” menjadi “apakah kenaikan suku bunga preventif bisa berkembang menjadi siklus pengetatan yang lebih berkelanjutan.” Untuk aset berisiko, meskipun harga minyak yang lebih rendah meredakan tekanan inflasi jangka pendek, pertemuan pertama Warsh memperkuat penetapan pasar terhadap suku bunga yang lebih tinggi untuk jangka lebih lama dan kemungkinan pergeseran ke atas pada jalur suku bunga jangka panjang.

Di pasar saham, saham-saham AS pulih secara luas minggu lalu, tetapi kenaikan terkonsentrasi pada AI, semikonduktor, dan sektor pertumbuhan tinggi tertentu, dengan jelas terjadi divergensi internal di seluruh pasar. Didukung oleh optimisme terkait kesepakatan AS-Iran, indeks-indeks utama mengalami kenaikan kuat pada Senin minggu lalu, dengan Nasdaq naik lebih dari 3% dan S&P 500 meningkat sekitar 1,7%. Pasar kemudian menarik diri dan bergerak sideways menjelang pertemuan FOMC. Secara mingguan, Nasdaq naik sekitar 2,4%, sementara S&P 500 dan Dow juga mengalami kenaikan mendekati 1%. Namun, kenaikan ini terutama didorong oleh saham chip, infrastruktur AI, bioteknologi, dan sejumlah kecil saham pertumbuhan kuat. Dengan kata lain, saham AS tidak memasuki fase perluasan minat risiko yang luas. Sebaliknya, mereka mengalami pemulihan sebagian dari guncangan geopolitik sebelumnya dan tekanan suku bunga, sementara investor terus memilih saham berdasarkan realisasi laba AI, ketahanan jalur suku bunga pasca-FOMC, dan daya tahan valuasi.

Pasar Jepang dan Korea juga mencerminkan koeksistensi kekuatan rantai pasokan AI dan tekanan makro. Di Jepang, harapan investasi di bidang AI dan semikonduktor terus memberikan dukungan, dengan Nikkei 225 tetap berada dalam kisaran konsolidasi tinggi minggu lalu, karena modal terus mengejar peralatan semikonduktor Jepang, otomasi industri, dan eksposur rantai pasokan terkait AI. Namun, pelemahan yen dan harapan kenaikan suku bunga Bank of Japan juga membuat pasar lebih sensitif terhadap valuasi dan arus modal asing. Di Korea Selatan, KOSPI tetap mendekati level tinggi setelah fluktuasi besar sebelumnya, dengan semikonduktor dan chip memori masih berperan sebagai dukungan utama. Namun, pelemahan KRW, arus asing, dan rotasi faktor teknologi global dapat terus memperkuat volatilitas jangka pendek. Secara keseluruhan, logika industri di balik pasar Jepang dan Korea belum rusak, tetapi lingkungan perdagangan telah berubah dari tren naik sederhana rantai pasokan AI menjadi fase konsolidasi tingkat tinggi yang lebih sensitif terhadap mata uang asing, suku bunga, dan perilaku investor asing.

Di pasar kripto, BTC tidak mendapat manfaat signifikan dari pemulihan saham teknologi AS minggu lalu. Sebaliknya, BTC tetap mengalami tekanan akibat arus keluar ETF, tekanan suku bunga makro, dan likuiditas kripto-natif yang relatif lemah.

BTC diperdagangkan di kisaran USD 62.000–65.000 minggu lalu dan turun sekitar 4% selama minggu tersebut, kinerjanya lebih rendah dibandingkan Nasdaq dan aset-aset terkait AI tertentu. ETH tetap di sekitar USD 1.700, dengan momentum pemulihan yang serupa terbatas. BTC masih memiliki atribusi alokasi institusional, tetapi dalam lingkungan di mana arus ETF belum kembali ke arus masuk yang berkelanjutan, pasokan stablecoin hanya sedikit stabilisasi, dan jalur suku bunga jangka panjang telah direhargai lebih tinggi, BTC lebih cenderung berperilaku sebagai aset risiko high-beta dalam jangka pendek daripada sebagai aset safe-haven independen.

Perlu dicatat bahwa tekanan pada aset kripto utama tidak berarti semua aset kripto bergerak lebih rendah dengan kecepatan yang sama. HYPE tetap jauh lebih kuat daripada BTC dan ETH minggu lalu, didukung oleh aktivitas perdagangan Hyperliquid, pendapatan protokol, dan perhatian pasar yang berkelanjutan. Sebaliknya, BNB tidak membentuk tren independen yang jelas dan sebagian besar bergerak sejalan dengan pasar secara luas. Oleh karena itu, pasar kripto saat ini lebih tepat digambarkan sebagai “aset utama masih terhambat oleh arus ETF dan kondisi pendanaan makro, sementara sejumlah kecil aset dengan pendapatan, pertumbuhan volume perdagangan, atau katalis ekosistem mempertahankan kekuatan lokal,” daripada pemulihan luas dalam selera risiko kripto secara keseluruhan.

Sumber Data: SoSoValue

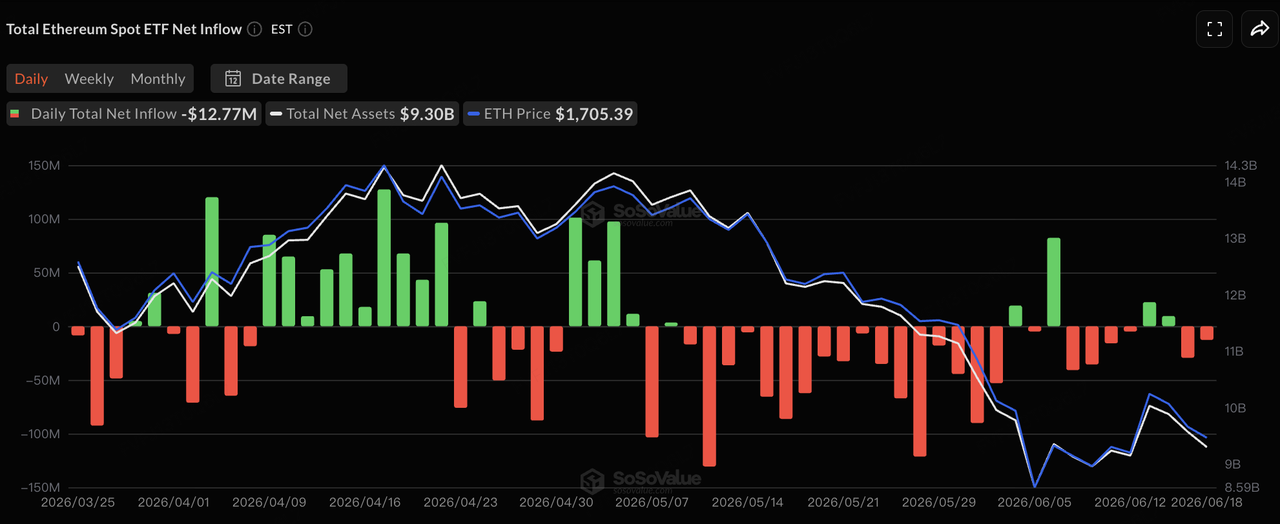

Dalam hal arus ETF, berdasarkan data SoSoValue, arus ETF BTC spot AS tetap lemah minggu lalu, sementara arus ETF ETH mendekati netral. Berdasarkan data hari perdagangan yang diungkapkan, ETF BTC mencatat arus keluar bersih sekitar USD 64,09 juta pada 15 Juni, arus masuk bersih kecil sekitar USD 10,06 juta pada 16 Juni, dan arus keluar bersih sekitar USD 82,16 juta dan USD 90,66 juta pada 17 dan 18 Juni, masing-masing. Karena pasar AS tutup pada 19 Juni karena Juneteenth, ETF BTC mencatat arus keluar bersih sekitar USD 230 juta dalam seminggu. Ini menunjukkan bahwa tekanan penjualan telah mereda dibandingkan dengan arus keluar besar minggu sebelumnya, tetapi modal institusional belum kembali melakukan pembelian berkelanjutan.

Untuk ETF ETH, 15 dan 16 Juni masih mengalami arus masuk bersih kecil, tetapi arus berubah negatif kembali dari 17 hingga 18 Juni, sehingga minggu tersebut secara keseluruhan sekitar arus keluar bersih kecil. Secara keseluruhan, ETF BTC dan ETH tetap menjadi gerbang institusional penting ke aset kripto, tetapi kondisi arus marginalnya belum kembali ke fase arus masuk yang kuat. Dibandingkan periode sebelumnya dengan arus keluar besar secara berturut-turut, tekanan ETF mereda minggu lalu. Namun, dibandingkan dengan putaran modal baru ke saham AI dan semikonduktor AS, ETF kripto belum menunjukkan efek penarikan modal yang jelas. Dalam jangka pendek, apakah BTC dapat pulih masih bergantung pada apakah pembelian ETF kembali konsisten, apakah pasokan stablecoin kembali memperluas, dan apakah tekanan suku bunga makro mereda.

Sumber Data: DeFiLlama

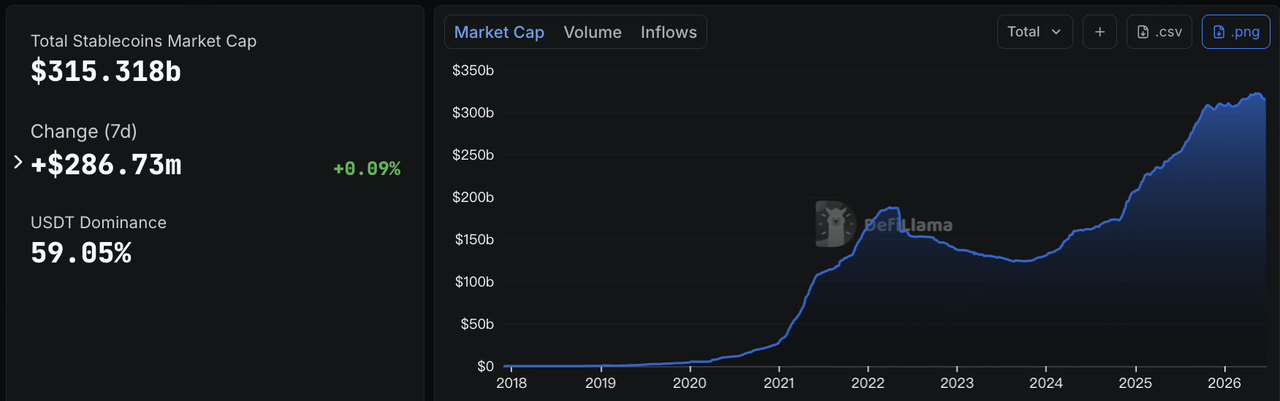

Pada stablecoin, data DeFiLlama menunjukkan bahwa pada 22 Juni, total kapitalisasi pasar stablecoin sekitar USD 315,3 miliar, naik sekitar USD 287 juta dalam tujuh hari, atau sekitar 0,09%. Pangsa pasar USDT sekitar 59,05%. Berbeda dengan kontraksi jelas dalam pasokan stablecoin selama minggu sebelumnya, likuiditas dolar on-chain secara luas stabil minggu lalu. Namun, pertumbuhan tambahan tetap lemah, menunjukkan bahwa modal on-chain tidak terus keluar secara agresif, tetapi juga belum secara signifikan membangun kembali eksposur risiko.

Secara struktural, USDT turun sedikit sekitar 0,12% selama tujuh hari, sementara USDC naik sedikit sekitar 0,06%, menunjukkan bahwa likuiditas perdagangan dan penyelesaian arus utama tetap stabil secara umum. USDS turun sekitar 3,47% selama tujuh hari, melanjutkan pola bahwa stablecoin yang berorientasi ekosistem cenderung menyusut lebih mudah selama kondisi pasar yang volatil. USD1 dan USDG masing-masing naik sekitar 9,27% dan 6,74%, mencerminkan ekspansi berkelanjutan pada stablecoin yang berorientasi kepatuhan dan jaringan distribusi berbasis saluran. USDe secara umum datar selama tujuh hari, menunjukkan bahwa ekspansi stablecoin yang menghasilkan imbal hasil telah melambat, tetapi tanpa tekanan penebusan yang signifikan. BUIDL dan USYC mempertahankan pertumbuhan moderat, mencerminkan ketahanan berkelanjutan dalam manajemen kas on-chain institusional dan permintaan dana pasar uang yang ditokenisasi. Secara keseluruhan, pasar stablecoin berpindah dari “kontraksi total pasokan” minggu sebelumnya menjadi “stabilisasi total pasokan dengan divergensi struktural.” Namun, modal tetap cenderung ke arah instrumen dolar berkepastian tinggi dan belum sepenuhnya kembali mengalir ke aset kripto berbeta tinggi.

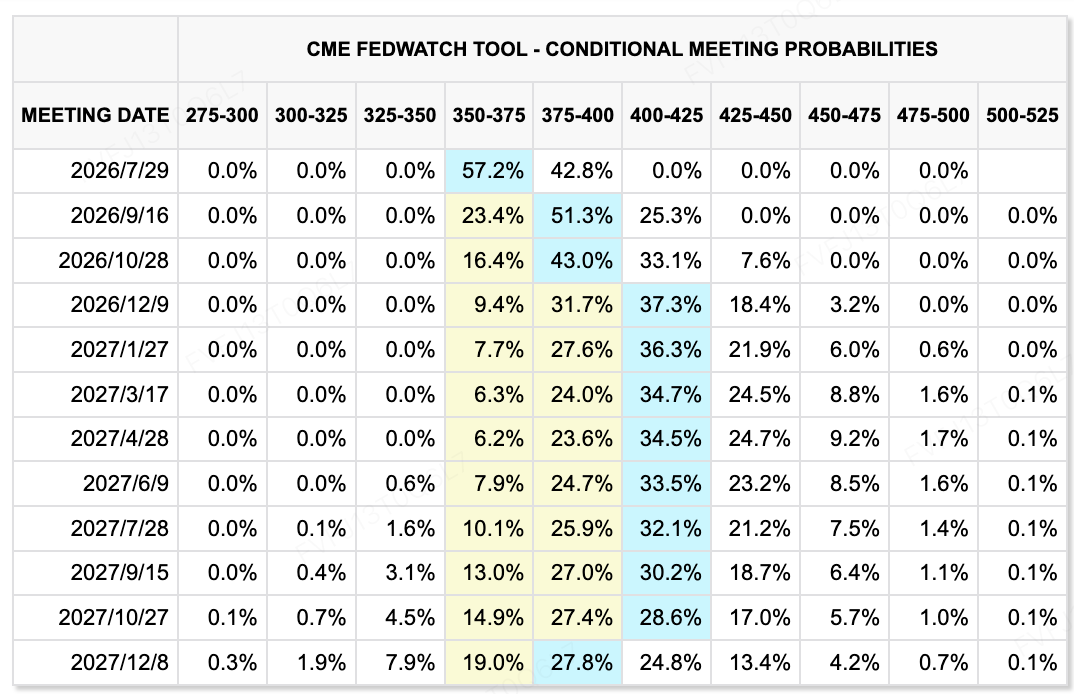

Sumber Data: Alat CME FedWatch

Mengenai ekspektasi suku bunga, Alat CME FedWatch menunjukkan bahwa pasar masih memberikan probabilitas tinggi bahwa Fed akan mempertahankan kisaran suku bunga saat ini tetap tidak berubah pada pertemuan Juli, tetapi jalur suku bunga jangka panjang jelas telah bergerak lebih tinggi. Pertemuan FOMC Juni mempertahankan kisaran target dana federal tetap tidak berubah pada 3,50%–3,75%, tetapi proyeksi median dot-plot menyarankan satu kemungkinan kenaikan suku bunga pada 2026, dan sembilan pejabat mendukung setidaknya satu kenaikan. Ini menunjukkan bahwa Fed telah berpindah dari bias pelonggaran sebelumnya menuju sikap yang lebih jelas menentang inflasi. Setelah pertemuan kebijakan pertamanya, Warsh mengurangi panduan maju, tidak mengirimkan dot plot versinya sendiri, dan menekankan bahwa kebijakan akan lebih bergantung pada data dan berfokus pada stabilitas harga. Oleh karena itu, pasar perlu menyesuaikan diri dengan Fed yang menawarkan lebih sedikit komitmen dan memperkenalkan ketidakpastian kebijakan yang lebih tinggi.

Untuk aset berisiko, perubahan utama adalah bahwa "perdagangan pemotongan suku bunga" masih sulit untuk dihidupkan kembali dalam jangka dekat. Meskipun harga minyak yang lebih rendah dan kemajuan dalam pembicaraan AS-Iran membantu meredakan tekanan inflasi jangka pendek, jika investasi AI, ketahanan pasar tenaga kerja, dan inflasi jasa terus mendukung momentum ekonomi, Fed mungkin tidak terburu-buru untuk berpindah ke kebijakan pelonggaran. Perhatian pasar telah bergeser dari "apakah suku bunga akan dipotong pada Juni" menjadi "apakah suku bunga tinggi akan bertahan lebih lama, dan apakah kenaikan preventif bisa berkembang menjadi pemadatan nyata." Dalam latar belakang ini, saham teknologi dan aset kripto mungkin masih menawarkan peluang struktural, tetapi ekspansi valuasi akan tetap terbatas oleh imbal hasil jangka panjang dan ketidakpastian kebijakan.

Acara Utama yang Harus Diperhatikan Minggu Ini:

-

23 Juni: PMI awal AS untuk Juni. Data PMI akan membantu pasar menilai apakah suku bunga tinggi dan volatilitas harga energi telah mulai memengaruhi aktivitas bisnis. Jika baik sektor jasa maupun manufaktur tetap tangguh, hal ini dapat semakin memperkuat narasi "ekonomi tidak lemah, dan tidak ada urgensi untuk memotong suku bunga".

-

24 Juni: Penjualan rumah baru AS bulan Mei dan laba FedEx. Data perumahan akan menunjukkan dampak suku bunga tinggi terhadap rumah tangga dan rantai properti, sementara laba FedEx akan menjadi jendela penting untuk perdagangan global, permintaan logistik, dan transmisi biaya bahan bakar.

-

25 Juni: Laporan laba Micron. Micron akan menjadi ujian laba paling penting minggu ini untuk rantai AI dan semikonduktor. Pasar akan memperhatikan HBM, permintaan penyimpanan pusat data, margin, dan panduan pengeluaran modal. Hasilnya dapat secara langsung memengaruhi sentimen terhadap saham perangkat keras AI dan chip memori.

-

26 Juni: Pembacaan akhir PDB AS Q1, pesanan barang tahan lama, klaim pengangguran awal, pendapatan pribadi, dan pengeluaran. Data-data ini akan bersama-sama menguji ketahanan ekonomi AS, investasi perusahaan, dan perubahan kecil di pasar tenaga kerja. Setelah sinyal hawkish dari FOMC, pasar akan sangat peka terhadap bukti apa pun mengenai “pertumbuhan yang terlalu panas” atau “pertumbuhan yang melambat.”

-

25–26 Juni: Data inflasi PCE AS bulan Mei. PCE adalah ukuran inflasi favorit Fed. Jika PCE inti tetap tinggi, hal ini akan memperkuat narasi suku bunga lebih tinggi untuk jangka panjang. Jika data menunjukkan penurunan, hal itu bisa meredakan kekhawatiran pasar terhadap kenaikan suku bunga jangka panjang setelah pertemuan FOMC pertama Warsh.

-

Risiko geopolitik dan energi: Negosiasi teknis AS-Iran dan status Selat Hormuz. Meskipun negosiasi AS-Iran telah menyusun peta jalan 60 hari, pernyataan mengancam Trump, kepergian sementara perwakilan Iran, serta pengaturan keamanan di sekitar Selat Hormuz tetap menjadi kekhawatiran utama pasar. Jika negosiasi terus maju, premi risiko minyak dapat turun lebih lanjut. Jika ancaman militer baru atau gangguan di sekitar Selat Hormuz muncul, harga energi dan ekspektasi inflasi bisa naik kembali.

Observasi Pendanaan Pasar Primer:

Sumber Data: CryptoRank

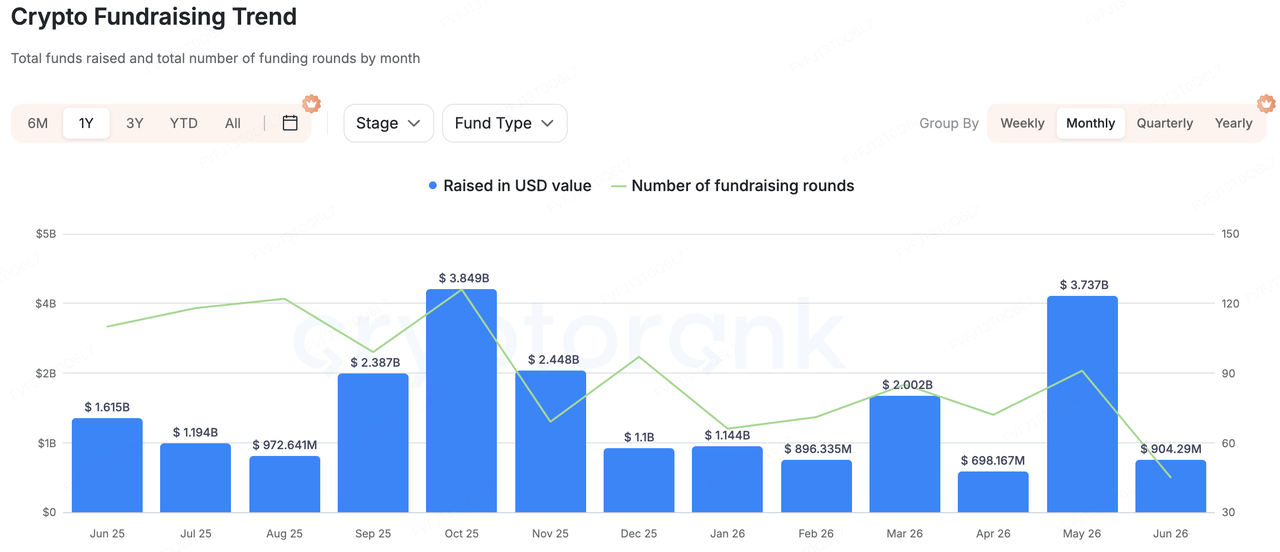

Berdasarkan cakupan statistik luas CryptoRank dan database pendanaan yang tersedia secara publik, pendanaan pasar primer kripto tidak mengalami pemulihan luas minggu lalu. Namun, alokasi modal menjadi lebih jelas, dengan pendanaan terutama terkonsentrasi pada infrastruktur keuangan stablecoin/fiat, verifikasi pengguna nyata, AI dan pencegahan penipuan iklan, serta distribusi aplikasi on-chain—area yang lebih dekat dengan kasus penggunaan bisnis nyata. Dibandingkan dengan pendanaan yang didorong oleh narasi semata, proyek-proyek representatif minggu lalu umumnya memiliki skenario B2B atau pembayaran yang lebih jelas, menunjukkan bahwa modal pasar primer masih lebih menyukai proyek yang dapat dijelaskan, dapat dimonetisasi, dan mampu melayani institusi atau pengguna nyata.

Di antara proyek-proyek representatif, Range menyelesaikan putaran Seri A senilai USD 8,3 juta, dengan investor termasuk TX Ventures, SixThirty, Maven 11 Capital, dan Onigiri Capital. Range diposisikan sebagai platform operasi finansial terpadu untuk stablecoin dan fiat bagi institusi, mencakup kebutuhan manajemen kas, pengendalian risiko, dan kepatuhan. Logika investasi di balik proyek semacam ini adalah bahwa stablecoin sedang memasuki pembayaran perusahaan, penyelesaian lintas batas, dan manajemen kas. Yang benar-benar dibutuhkan institusi bukan hanya penerbitan atau akses dompet, tetapi lapisan kontrol, kepatuhan, dan operasi yang menghubungkan stablecoin dengan akun keuangan tradisional.

EarnOS adalah kasus aplikasi konsumen lain yang patut diperhatikan minggu lalu. Proyek ini menyelesaikan putaran Pre-Series A senilai USD 6 juta yang dipimpin oleh 1kx, dengan partisipasi dari Coinbase Ventures, Circle Ventures, dan Social Graph Ventures. Proyek ini juga menerima pendanaan strategis non-dilusi sebesar USD 12,5 juta dari Verona. Logika inti EarnOS adalah membantu merek memverifikasi perilaku pengguna nyata dan mengurangi pemborosan iklan yang disebabkan oleh bot AI dan lalu lintas palsu melalui verifikasi identitas dan imbalan stablecoin. Arah ini menunjukkan bahwa aplikasi Web3 sedang berpindah dari “pengguna membayar untuk interaksi” menuju “merek membayar untuk perilaku pengguna yang terverifikasi,” sambil berupaya menanamkan insentif stablecoin ke dalam skenario iklan, tugas, dan otorisasi data pengguna.

Secara keseluruhan, modal pasar primer tidak secara jelas mengejar penerbitan aset berbeta tinggi atau aplikasi perdagangan front-end murni minggu lalu. Sebaliknya, ia terus berkonsentrasi pada sistem operasi keuangan stablecoin, verifikasi pengguna nyata, pencegahan penipuan iklan di era AI, dan skenario aplikasi yang dapat diintegrasikan. Di pasar sekunder yang masih dipengaruhi oleh volatilitas suku bunga dan arus ETF, investor pasar primer terus memilih proyek infrastruktur dengan jalur pendapatan yang jelas, permintaan dunia nyata, dan pelanggan institusional atau perusahaan.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.