Investasi Komputasi AI Memasuki Fase Baru: Mengapa Uang Cerdas Berpindah Melewati GPU

2026/06/17 12:49:00

Pengantar

Lanskap infrastruktur kecerdasan buatan sedang mengalami transformasi struktural. Selama dua tahun terakhir, alokasi modal di kedua pasar ekuitas dan kripto mengikuti teori yang sederhana: entitas yang mengendalikan cluster GPU terbesar akan menangkap sebagian besar nilai yang diciptakan oleh AI. Kenaikan NVIDIA menjadi kapitalisasi pasar $3 triliun memvalidasi logika ini, karena hyperscaler seperti Microsoft, Google, Amazon, dan Meta secara kolektif mengalokasikan lebih dari $200 miliar pengeluaran modal untuk ekspansi cluster GPU selama 2025.

Namun, dinamika pasar sedang berubah. Munculnya agen AI—sistem otonom yang mampu menjalankan tugas multi-langkah—secara mendasar mengubah kebutuhan perangkat keras untuk beban kerja AI. Alih-alih memusatkan nilai pada satu komponen, arsitektur baru mendistribusikan permintaan di seluruh tumpukan komputasi, menciptakan peluang investasi di segmen-segmen yang tetap diabaikan selama fase awal pembangunan GPU.

Artikel ini mengkaji transisi struktural dari logika investasi berpusat pada GPU ke optimasi sistem full-stack, menganalisis implikasinya terhadap saham semikonduktor tradisional dan aset digital yang terkait AI, serta mengidentifikasi sektor-sektor yang berposisi untuk menangkap pengembalian berlebih di fase berikutnya dari penerapan infrastruktur AI.

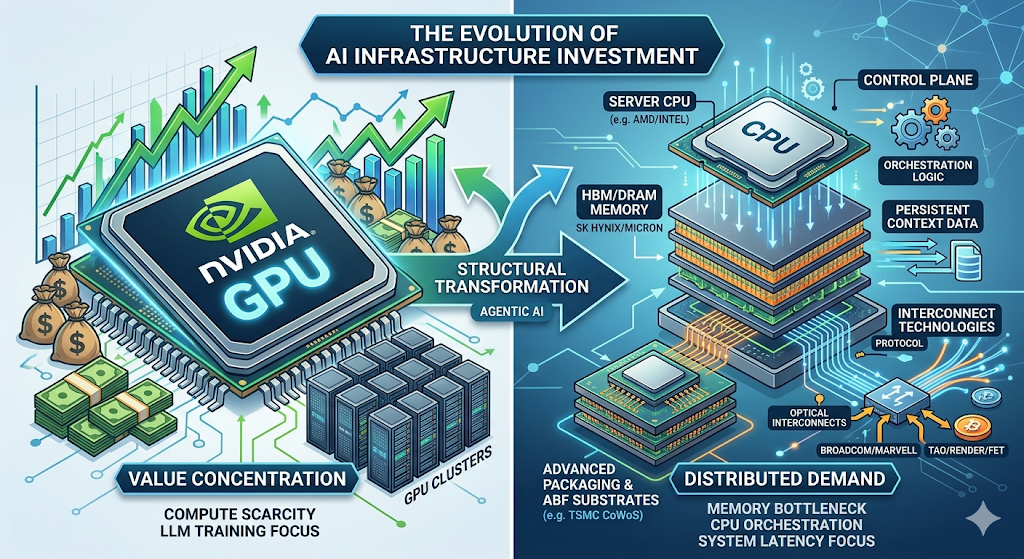

Paradigma Berpusat pada GPU: Bagaimana Fase 1 Berlangsung

Fase pertama investasi infrastruktur AI didefinisikan oleh satu kendala: kelangkaan komputasi.

Melatih model bahasa besar pada skala terdepan — sistem kelas GPT-4 dan seterusnya — memerlukan puluhan ribu GPU yang beroperasi secara paralel selama durasi yang panjang. Moat kompetitifnya sederhana: organisasi yang memiliki akses ke sumber daya komputasi lebih besar dapat melatih model yang lebih besar, dan model yang lebih besar menghasilkan kinerja yang secara nyata lebih unggul pada benchmark yang menjadi perhatian pasar.

Dinamika ini menciptakan siklus yang saling memperkuat. Modal mengalir ke pengadaan GPU. Pendapatan pusat data NVIDIA meningkat dari $15 miliar pada tahun fiskal 2023 menjadi lebih dari $90 miliar pada tahun fiskal 2025. Penyedia cloud memperluas anggaran modal untuk mengamankan alokasi GPU. Startup AI mengumpulkan pendanaan rekor berdasarkan asumsi bahwa akses komputasi akan tetap menjadi faktor pembeda.

Dampak investasinya sama langsungnya. Beli NVIDIA, beli pemasok memori, beli apa pun dalam rantai pasok GPU. Itu adalah fase yang ditandai oleh ekonomi kelangkaan dan konsentrasi nilai pada satu titik sempit.

Perubahan Struktural: Mengapa Agentic AI Mengubah Tumpukan Infrastruktur

Transisi dari AI generatif ke AI agen merupakan titik balik arsitektural dengan implikasi mendalam terhadap permintaan perangkat keras.

Sistem AI generatif beroperasi dengan model permintaan-respons. Pengguna mengirimkan prompt, model memprosesnya melalui forward pass jaringan sarafnya, dan mengembalikan output yang dihasilkan. Hambatan komputasi hampir seluruhnya berada di dalam GPU: kecepatan perkalian matriks, bandwidth memori untuk pemuatan bobot, dan bandwidth interkoneksi untuk pelatihan terdistribusi.

AI agen beroperasi pada paradigma yang sama sekali berbeda. Sistem-sistem ini tidak hanya menghasilkan respons — tetapi menjalankan alur kerja multi-langkah yang kompleks secara otonom. Sebuah sistem agen yang ditugaskan untuk riset pasar mungkin: mengakses database eksternal, mengirimkan permintaan ke API, memproses dokumen tak terstruktur, menghasilkan ringkasan analitis, dan beriterasi berdasarkan hasil sementara sebelum menghasilkan output akhir.

Arsitektur ini menetapkan serangkaian persyaratan perangkat keras yang sangat berbeda:

| Kemampuan | Ketergantungan Perangkat Keras | Saham GPU terhadap Beban Kerja |

| Inferensi jaringan saraf | GPU (komputasi matriks) | 10–50% |

| Manajemen memori/state lintas sesi | DRAM/HBM (konteks persisten) | N/A |

| Orkestrasi API dan routing layanan | CPU (control plane) | N/A |

| Pengelolaan otentikasi dan keamanan | CPU (modul keamanan) | N/A |

| Konsistensi data lintas layanan | CPU + interkoneksi | N/A |

Riset Morgan Stanley, "Agentic AI: Dari Komputasi ke Orkestrasi" (April 2025)

Wawasan kritis adalah bahwa pangsa beban GPU menurun signifikan dalam arsitektur agen. Meskipun GPU tetap penting untuk inferensi jaringan saraf, sebagian besar waktu sistem dikonsumsi oleh tugas orkestrasi di sisi CPU. Morgan Stanley memperkirakan bahwa proses di sisi CPU dapat menyumbang 50% hingga 90% dari total latensi dalam alur kerja agen — perubahan struktural yang membalikkan teori investasi Tahap 1.

Ruang Peluang yang Diperluas: Sektor-Sektor Kunci untuk Tahap 2

Pengalihan permintaan perangkat keras menciptakan serangkaian peluang investasi yang lebih luas di sepanjang rantai pasokan AI. Di bawah ini adalah analisis sektor-sektor yang berposisi untuk menangkap pengembalian marjinal tertinggi saat pembangunan infrastruktur memasuki fase berikutnya.

-

CPU server: Kendali $100 Miliar

Peluang CPU dalam infrastruktur AI jauh lebih besar daripada yang diperkirakan oleh konsensus saat ini.

Morgan Stanley memproyeksikan bahwa meluasnya sistem AI agen akan mendorong permintaan tambahan sebanyak 325 juta hingga 600 juta CPU server pada tahun 2030, memperluas pasar yang dapat ditargetkan dari sekitar $34 miliar saat ini menjadi $82–110 miliar. Ini merupakan salah satu perluasan permintaan terbesar dalam sejarah pasar semikonduktor server.

Pendorong permintaan bersifat arsitektural, bukan siklus. Sistem agen memerlukan CPU sebagai control plane — mengelola alur kerja yang kompleks, mempertahankan jendela konteks panjang, memungkinkan peralihan status antar tugas, dan mengoordinasikan interaksi antara model AI dan layanan eksternal. Ini bukan fungsi yang dirancang untuk dilakukan GPU secara efisien.

Penerima manfaat utama: AMD (saat ini memegang sekitar 53% pangsa pasar CPU cloud, melebihi Intel), Intel, dan pemasok chip server berbasis ARM. Ekosistem ini meluas ke pabrikan soket CPU, pemasok controller BMC (Aspeed memegang sekitar 70% pangsa pasar), regulator tegangan, dan penyedia interkoneksi khusus.

-

Memori (DRAM/HBM): Hambatan Struktural

Jika satu segmen dari rantai pasokan AI diposisikan untuk penghargaan ulang paling dramatis, itu adalah memori.

Kebutuhan memori AI agen jauh lebih besar daripada AI generatif. Memori persisten adalah yang memungkinkan kontinuitas agen — kemampuan untuk mengingat interaksi sebelumnya, belajar darinya, dan menerapkan pembelajaran tersebut ke tugas-tugas mendatang. Tanpa bandwidth dan kapasitas memori yang cukup, bahkan cluster GPU paling canggih sekalipun akan beroperasi di bawah batas kinerja teoretisnya.

Morgan Stanley memperkirakan bahwa agen AI akan mendorong permintaan DRAM tambahan sebesar 15 hingga 45 exabyte pada tahun 2030. Untuk memberikan konteks terhadap angka ini: angka tersebut mewakili 26% hingga 77% dari seluruh kapasitas pasokan industri DRAM pada tahun 2027. Ini bukan permintaan tambahan—ini adalah guncangan permintaan yang berpotensi mengubah secara mendasar dinamika harga DRAM untuk sisa dekade ini.

High Bandwidth Memory (HBM) berada di pusat lonjakan permintaan ini. Setiap akselerator AI generasi berikutnya memerlukan beberapa tumpukan HBM, dan transisi dari HBM3E ke HBM4 pada 2026 akan semakin memusatkan pasokan di antara tiga produsen yang memenuhi syarat: SK Hynix, Samsung, dan Micron. Pasar HBM diproyeksikan tumbuh dengan tingkat pertumbuhan tahunan majemuk 65% hingga 2028.

Kinerja pasar: Micron Technology (MU) adalah saham semikonduktor dengan kinerja terbaik pada tahun 2025, dengan return +236% seiring melonjaknya permintaan memori yang didorong oleh AI. Sejak pertengahan 2026, MU memperluas keuntungan tersebut dengan return satu tahun tambahan sebesar +987%, mencerminkan penilaian ulang pasar terhadap memori sebagai sumber daya AI strategis, bukan lagi sebagai komponen komoditas.

-

Pengemasan Lanjutan dan Substrat ABF

Pasar substrat ABF (Ajinomoto Build-up Film) menggambarkan bagaimana permintaan AI menciptakan titik kemacetan baru di segmen-segmen tak terduga dari rantai pasokan.

Substrat ABF sangat penting untuk pengemasan chip canggih, menyediakan lapisan interkoneksi kepadatan tinggi yang menghubungkan die GPU ke memori HBM dan memungkinkan arsitektur chiplet. Platform NVIDIA Blackwell dan Rubin, seri AMD MI300, serta akselerator Intel Gaudi semua bergantung pada pasokan substrat ABF—dan pasokan tersebut semakin mengetat.

Analis industri memproyeksikan bahwa siklus naik ABF yang didorong AI dapat berlanjut hingga akhir dekade ini, dengan kesenjangan pasokan-permintaan muncul sekitar tahun 2026–2027. Ukuran pasar substrat ABF CPU server diproyeksikan mencapai sekitar $4,7 miliar pada tahun 2030, dengan permintaan tambahan yang didorong oleh CPU sekitar $1,2 miliar.

Rumah kemasan tingkat lanjut menghadapi kendala serupa. Kapasitas CoWoS TSMC—teknologi yang memungkinkan integrasi berbandwidth tinggi antara GPU dan HBM—sudah dipesan penuh hingga 2026. Penyedia alternatif termasuk Amkor dan ASE Group sedang memperluas kapasitas, tetapi waktu tunggu peralatan dan kompleksitas teknis berarti pasokan akan tetap menjadi kendala utama selama bertahun-tahun.

-

Teknologi Interkoneksi: Memperluas Jaringan

Saat cluster AI berkembang menuju konfigurasi 100.000+ GPU, jaringan fabric — bukan akselerator individu — menjadi faktor pembatas pada kinerja sistem.

Interkonek optik, termasuk transceiver, kabel optik aktif, dan optik co-packaged, mengalami pertumbuhan permintaan yang jauh melebihi ekspansi pasokan. Perusahaan yang menyediakan silicon switch dan solusi interkonek khusus — terutama Broadcom (AVGO) dan Marvell (MRVL) — melaporkan backlog pesanan yang mencapai beberapa tahun, memberikan visibilitas signifikan terhadap pendapatan mendatang.

Peluang interkoneksi diperkuat lebih lanjut oleh perluasan CPU TAM. Setiap CPU server tambahan memerlukan antarmuka memori, interkoneksi tingkat papan, dan konektivitas jaringan. Montage Technology, dengan pangsa pendapatan global sekitar 36,8% dalam interkoneksi memori, berada di titik kritis antara pertumbuhan permintaan CPU dan DRAM.

Kerangka Investasi: Memprediksi Transisi Fase

Mengarahkan transisi dari Tahap 1 ke Tahap 2 memerlukan kerangka kerja untuk memahami di mana nilai kemungkinan akan terakumulasi — dan kapan.

| Fase | Rentang waktu | Karakteristik | Fokus Investasi |

| Fase 1: Dominasi GPU | 2023–2025 | Pasokan komputasi menjadi kendala utama; rantai pasokan NVIDIA dan GPU memperoleh imbal hasil yang lebih besar | NVIDIA, memori GPU, REIT pusat data |

| Fase 2: Paparan Bottleneck | 2025–2027 | Batasan latensi dan biaya muncul pada komponen memori, orkestrasi CPU, dan interkoneksi | DRAM/HBM, CPU server, pengemasan canggih, interkoneksi optik, token AI |

| Fase 3: Penyesuaian Harga Infrastruktur | 2027–2028 | Optimasi full-stack menjadi pendorong nilai utama; permainan tingkat sistem mengalami apresiasi luas | Rantai pasokan AI penuh, integrator sistem, infrastruktur AI edge |

Posisi saat ini: Pasar sedang bertransisi dari Fase 1 ke Fase 2. Beban inferensi — khususnya agentic inference — menimbulkan persyaratan yang secara fundamental berbeda dibandingkan pelatihan. Beban ini lebih intensif dalam hal bandwidth memori, lebih sensitif terhadap latensi, dan lebih bergantung pada optimasi tingkat sistem. Karakteristik ini lebih menguntungkan pemasok memori, interkoneks, dan integrasi sistem dibandingkan penyedia komputasi murni.

Untuk investor ekuitas, peluang Fase 2 paling menonjol di segmen-segmen di mana ekspansi pasokan dibatasi oleh kompleksitas teknis dan waktu tunggu peralatan yang panjang: HBM (tiga pemasok yang memenuhi syarat), pengemasan canggih CoWoS (kapasitas penuh hingga 2026), dan beberapa kategori interkonektivitas optik.

Untuk investor kripto, token AI dengan pendapatan protokol yang terukur dan penggunaan infrastruktur nyata — TAO, RENDER, dan FET — menawarkan paparan terhadap pendorong permintaan yang sama dengan tambahan opsi keuntungan dari siklus likuiditas pasar kripto.

Faktor Risiko

Tidak ada teori investasi yang lengkap tanpa penilaian jujur terhadap risiko. Beberapa faktor dapat menggagalkan atau menunda peluang Tahap 2:

Korelasi makro. Token AI menyimpang dari pasar kripto secara luas pada Q1 2026, tetapi syok makro yang parah — peningkatan geopolitik lebih lanjut, kenaikan suku bunga yang tak terduga, atau kontraksi tajam dalam selera risiko — kemungkinan akan mendorong korelasi mendekati 1 pada semua aset risiko. Pembangunan portofolio harus memperhitungkan risiko ekstrem ini.

Pembenaran nilai yang berlebihan. TAO diperdagangkan sekitar 20x pendapatan Q1 yang diannualkan. Meskipun masuk akal menurut standar startup teknologi, premi ini bisa hilang dengan cepat jika pertumbuhan pendapatan terhenti. Dinamika yang sama berlaku pada saham semikonduktor yang telah mengalami penilaian ulang tajam: kinerja luar biasa Micron pada 2025 telah memasukkan ekspektasi tinggi yang bisa tertekan jika permintaan melemah.

Penuhnya narasi. Menurut penelitian Grayscale, "AI" menjadi istilah yang paling sering disebut dalam whitepaper proyek kripto pada awal 2026. Ketika setiap proyek mengklaim memiliki eksposur AI, rasio sinyal terhadap noise memburuk. Token dan ekuitas yang bertahan pada fase ini akan menjadi mereka yang memiliki penerimaan pendapatan, bukan presentasi bisnis.

Risiko teknologi. AI agen tetap merupakan kategori teknologi yang sedang berkembang. Jika arsitektur berkembang ke arah yang mengurangi kebutuhan perangkat keras—misalnya, melalui desain model yang lebih efisien atau teknik inferensi baru—proyeksi permintaan yang diuraikan di atas bisa saja terlalu optimis.

Cara Perdagangkan Saham AS dan Bitcoin di KuCoin

KuCoin juga menawarkan paparan terhadap trading US stock perps — artinya Anda dapat melakukan rebalance antara kripto dan narasi ekuitas AS tanpa meninggalkan platform. Digabungkan dengan infrastruktur keamanan dari bursa global kelas satu, KuCoin diposisikan untuk investor yang menginginkan fleksibilitas di kedua kelas aset.

Kesimpulan

Lanskap investasi komputasi AI memasuki fase kedua. Narasi kelangkaan GPU sederhana yang mendorong imbal hasil dari 2023 hingga 2025 memberi jalan kepada model penciptaan nilai yang lebih kompleks dan terdistribusi, di mana memori, orkestrasi CPU, dan integrasi tingkat sistem memainkan peran sepenting kekuatan komputasi mentah.

Bagi investor, transisi ini memperluas peluang secara signifikan. Pasar ekuitas menawarkan eksposur melalui pemasok memori (SK Hynix, Samsung, Micron), perancang CPU (AMD, Intel), pemimpin interkoneksi (Broadcom, Marvell), dan perusahaan pengemasan canggih (TSMC, Amkor). Pasar kripto menawarkan eksposur paralel melalui token yang terkait AI — TAO, RENDER, dan FET — yang menunjukkan kekuatan relatif signifikan pada Q1 2026 dan terus mendapat manfaat dari pertumbuhan pendapatan protokol yang terukur.

Wawasan kritis untuk positioning: nilai infrastruktur mengalir ke tautan yang berkembang paling lambat dalam rantai. Pasokan GPU telah meningkat pesat. Memori, pengemasan canggih, dan beberapa teknologi interkoneksi belum demikian. Titik-titik sempit ini memiliki daya harga dan benteng kompetitif yang akan mempertahankan margin bahkan saat adopsi AI meluas dan matang.

Jendela Fase 2 sekarang dibuka. Para investor yang mengenali pergeseran struktural—dan membuka posisi di kedua ekuitas tradisional dan aset digital sebelum seluruh pasar diremehkan kembali—berpotensi menangkap gelombang berikutnya dari pengembalian infrastruktur yang didorong oleh AI.

Pertanyaan yang Sering Diajukan

Apa itu agentic AI, dan mengapa memerlukan perangkat keras yang berbeda dibandingkan generative AI?

Agentic AI merujuk pada sistem yang secara mandiri merencanakan dan menjalankan tugas multi-langkah — melakukan penelitian, menggunakan alat, dan beriterasi menuju tujuan tanpa input manusia yang terus-menerus. Berbeda dengan AI generatif (chatbot yang merespons satu permintaan saja), sistem agen memerlukan memori persisten untuk kelangsungan, orkestrasi CPU untuk koordinasi layanan, dan interkoneksi berkecepatan tinggi untuk perpindahan data. Ini menggeser hambatan perangkat keras dari komputasi GPU mentah menjadi efisiensi keseluruhan sistem. Penelitian Morgan Stanley memperkirakan proses sisi CPU menyumbang 50–90% dari latensi dalam alur kerja agen.

Saham semikonduktor mana yang paling siap untuk transisi Fase 2?

Morgan Stanley mengidentifikasi perusahaan memori dan GPU sebagai eksposur paling murni yang didukung AI: NVIDIA (P/E maju 18x untuk FY2027), Broadcom (AVGO), dan Micron (MU) (P/E maju 5–9x). Meskipun AMD dan Intel mendapat manfaat dari ekspansi TAM CPU, Morgan Stanley mencatat kinerja saham mereka lebih terkait erat dengan narasi GPU dan foundry masing-masing, sehingga menjadikannya investasi yang kurang murni terhadap teori orkestrasi CPU. Return +236% Micron pada tahun 2025 dan kinerja unggul yang berkelanjutan pada tahun 2026 menegaskan kembali penilaian pasar terhadap permintaan memori AI.

Bagaimana investor seharusnya mempertimbangkan manajemen risiko dalam investasi infrastruktur AI?

Investasi infrastruktur AI membawa risiko spesifik: korelasi makro dapat menurunkan semua aset berisiko secara bersamaan; premi valuasi (TAO sekitar 20x pendapatan, saham memori setelah kenaikan kuat) dapat menyempit cepat akibat permintaan yang melemah; dan kepadatan narasi berarti penting untuk membedakan proyek infrastruktur asli dari proyek yang hanya diubah namanya. Pendekatan yang bijak membatasi paparan token AI hingga 5–10% dari portofolio kripto dan mempertahankan disiplin ukuran posisi di seluruh paparan ekuitas.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.