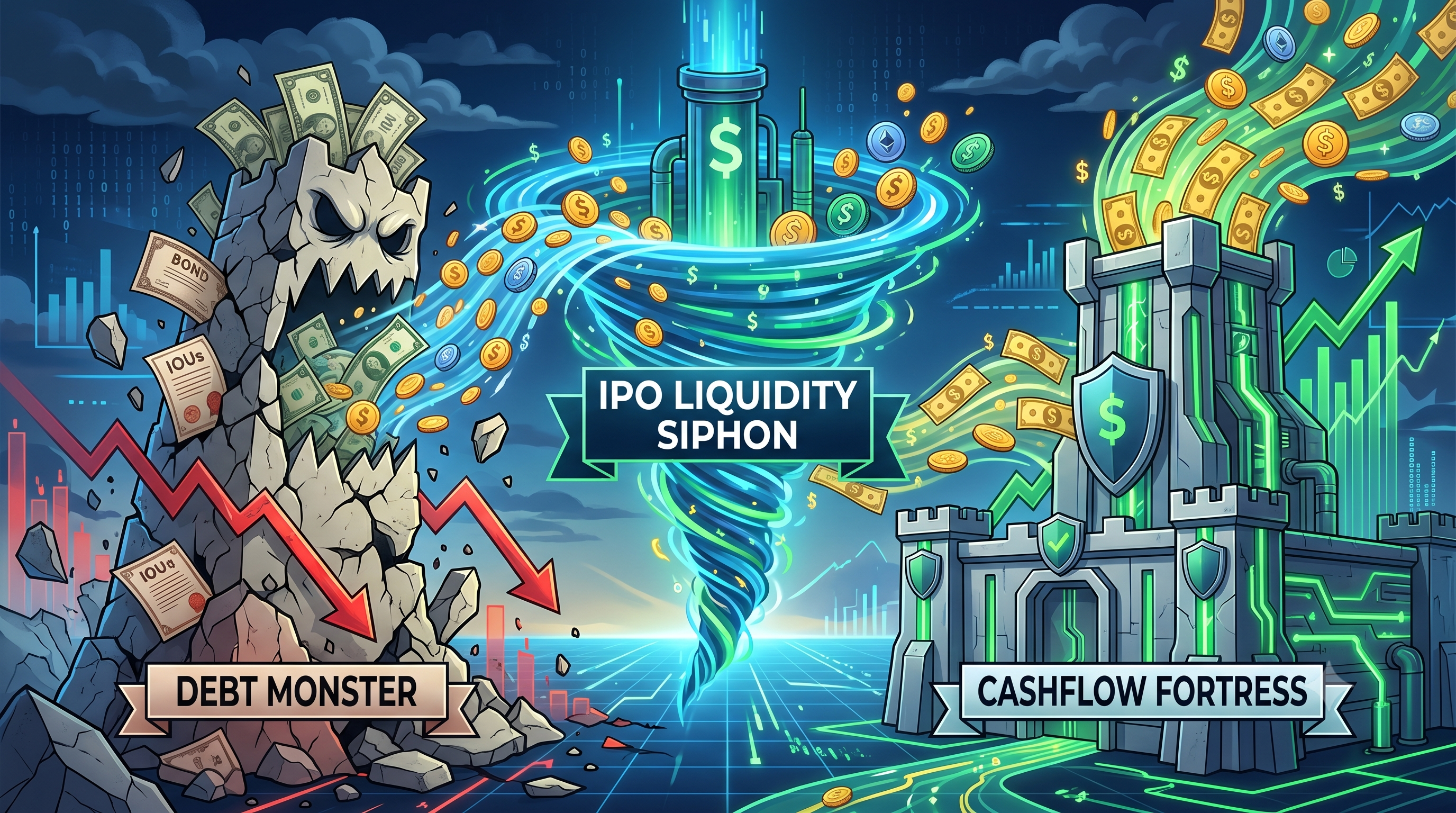

Monster Utang vs. Benteng Arus Kas: Siapa yang Runtuh Terlebih Dahulu di Bawah Siphon Likuiditas IPO $3,5 Triliun (MicroStrategy & Bitmine)

2026/06/11 17:32:00

Lanskap kas perusahaan mata uang kripto menghadapi ancaman eksistensial paling berat pada 2026: penarikan likuiditas IPO senilai $3,5 triliun. Dengan debut publik besar-besaran dari SpaceX, OpenAI, dan Anthropic yang menyerap likuiditas pasar yang tersedia, kas kripto yang sangat berutang mengalami tekanan tanpa preseden. Di satu sisi berdiri "Monster Utang," MicroStrategy (MSTR), yang sangat bergantung pada utang konversibel untuk membiayai cadangan bitcoinnya yang mencapai 845.256. Di sisi lain berdiri "Kastil Arus Kas," Bitmine Immersion Technologies (BMNR), yang memanfaatkan imbal hasil staking dari cadangan ethereum sebesar 5,5 juta untuk menghadapi penurunan pasar. Saat modal institusional berpindah agresif keluar dari aset digital dan masuk ke IPO raksasa ini, kedua model kas sedang diuji ketahanannya. Siapa yang runtuh terlebih dahulu di bawah tekanan makroekonomi yang luar biasa ini? Artikel ini mengeksplorasi kerentanan kedua raksasa ini, membandingkan kewajiban utang yang kaku dengan imbal hasil staking organik di tengah penarikan likuiditas 2026 yang tak kenal kompromi.

💡 Tips: Baru di crypto? KuCoin's Knowledge Base memiliki semua yang Anda butuhkan untuk memulai.

Poin Utama

-

Siphon Likuiditas $3,5 T: IPO mega yang belum pernah terjadi sebelumnya dari SpaceX, OpenAI, dan Anthropic secara aktif menarik modal dari pasar kripto pada pertengahan 2026.

-

Makhluk Utang (MicroStrategy): Memegang lebih dari 845.000 BTC, MSTR menghadapi risiko struktural besar akibat beban utang konversibel sebesar $6,7 miliar dan kewajiban saham preferen sebesar $15,5 miliar terhadap pendapatan operasional yang minimal.

-

Kastil Arus Kas (Bitmine): BMNR mengendalikan 5,5 juta ETH dan menggunakan Jaringan Validator Buatan-Amerika (MAVAN) untuk menghasilkan arus kas staking tahunan sekitar $230 juta hingga $297 juta.

-

Putusan: MicroStrategy secara struktural lebih mungkin runtuh terlebih dahulu di bawah tekanan likuiditas berkepanjangan karena kewajiban utang tetap dan dividen memerlukan modal eksternal atau penjualan aset secara terus-menerus.

-

Prospek Pasar: Modal institusional diharapkan kembali ke aset kripto hanya setelah gelombang mega-IPO besar-besaran berakhir pada akhir 2026.

MicroStrategy Runtuh Pertama Kali di Bawah Penarikan Likuiditas Berkepanjangan

MicroStrategy jauh lebih rentan terhadap kegagalan struktural dibanding Bitmine di bawah sifon likuiditas IPO $3,5 triliun karena neraca berbeban utangnya tidak memiliki yield kripto organik. MicroStrategy beroperasi sebagai "Monster Utang," membiayai kas 845.256 bitcoin (BTC) terutama melalui penerbitan utang konvertibel dan saham preferen. Dalam kondisi tekanan likuiditas parah di mana modal eksternal kering, pendapatan perangkat lunak minimal MicroStrategy tidak mampu memenuhi kewajibannya yang besar. Sebaliknya, Bitmine beroperasi sebagai "Kastil Arus Kas," menghasilkan pendapatan organik terus-menerus dengan menstake cadangan Ethereum (ETH)-nya, memungkinkannya memenuhi biaya tanpa harus menjual aset intinya.

Perbedaan mendasar antara dua model korporasi ini menjadi sangat jelas selama penarikan likuiditas makroekonomi. Lingkungan keuangan 2026 ditandai oleh biaya modal yang sangat tinggi dan pergeseran fokus institusional. Ketika penawaran umum besar menyerap modal "risk-on" pasar, harga aset turun. Bagi MicroStrategy, penurunan harga Bitcoin memampatkan premi nilai aset bersih (NAV), memutus mekanisme utamanya untuk mengumpulkan utang baru. Perusahaan dipaksa mengandalkan bisnis perangkat lunak warisannya—which generated a meager $124.3 million in Q1 2026—to support $6.7 billion in debt and $15.5 billion in preferred stock.

Bitmine Immersion Technologies (BMNR), di sisi lain, secara aktif memonetisasi aset digitalnya. Dengan memegang 5,5 juta ETH dan melakukan staking lebih dari 85% melalui platform MAVAN-nya, Bitmine menghasilkan pendapatan staking tahunan hingga $297 juta. Arus kas alami ini memberikan cadangan terhadap penurunan harga sementara. Bitmine dapat menggunakan imbal hasil ini untuk membiayai operasi, membayar dividen, atau mengakumulasi lebih banyak aset, sedangkan MicroStrategy baru-baru ini harus menjual 32 BTC senilai $2,5 juta hanya untuk memenuhi kewajiban dividen saham preferen—celah nyata dalam filosofi "tidak pernah menjual"nya. Oleh karena itu, jika hisapan likuiditas berlanjut, arsitektur utang kaku MicroStrategy akan retak jauh sebelum benteng penghasil imbal hasil Bitmine.

Penjelasan Siphon Likuiditas IPO $3,5T

Gelombang IPO senilai $3,5 triliun pada 2026 adalah katalis utama yang secara agresif menguras likuiditas dari sektor mata uang kripto dan mengancam surat berharga berbunga. Didorong oleh IPO raksasa dari SpaceX (dinilai sekitar $1,75 triliun), OpenAI ($852 miliar), dan Anthropic ($965 miliar), investor institusional dan ritel secara sistematis melepas aset kripto untuk memindahkan modal ke saham teknologi generasi ini. Rotasi modal yang masif ini menciptakan kekosongan likuiditas, menekan harga aset digital, dan membuat perusahaan seperti MicroStrategy dan Bitmine kekurangan modal eksternal murah yang mereka andalkan di tahun-tahun sebelumnya.

IPO siphon ini beroperasi sebagai permainan nol-jumlah dalam lingkungan suku bunga tinggi pertengahan 2026. Berbeda dengan era suku bunga nol tahun 2020–2021, pinjaman margin saat ini sangat mahal. Akibatnya, manajer dana tidak dapat secara artifisial meningkatkan daya beli mereka; mereka harus secara fisik menjual aset high-beta yang sudah ada—seperti bitcoin, ethereum, dan saham proxy crypto—untuk membiayai alokasi mereka di SpaceX dan OpenAI. Dinamika ini telah memicu pekan berturut-turut arus keluar bersih miliaran dolar dari ETF Bitcoin Spot AS utama sepanjang Mei dan Juni 2026.

Saat nilai pasar sebesar $3,5 triliun siap memasuki Nasdaq dan NYSE, efek domino yang ditimbulkan sangat berdampak bagi kas perusahaan mata uang kripto. Sebuah perusahaan yang dibangun di atas penggalangan modal berkelanjutan, seperti MicroStrategy, tiba-tiba menemukan dompet Wall Street tertutup. "FOMO" (Fear Of Missing Out) yang mengelilingi pusat data orbit dan kecerdasan buatan umum telah mengaburkan narasi kelangkaan digital. Sampai IPO raksasa ini selesai dan modal yang terkunci terserap, pasar mata uang kripto akan tetap kekurangan momentum beli, menempatkan tekanan ekstrem pada setiap perusahaan yang membawa utang miliaran dolar yang dijamin oleh jaminan digital yang terdepresiasi.

MicroStrategy: Kerentanan Inheren dari "Monster Utang"

Kerentanan utama MicroStrategy terletak pada ketergantungan besar pada pasar utang dan ekuitas eksternal, membuatnya sangat rapuh ketika likuiditas makroekonomi menghilang. Perusahaan pada dasarnya telah berubah dari pemasok perangkat lunak menjadi ETF Bitcoin berspekulasi, mengakumulasi kas digital senilai $64 miliar yang didanai oleh $6,7 miliar utang yang dapat dikonversi dan $15,5 miliar saham preferen. Ketika likuiditas IPO menarik harga bitcoin turun, jaminan MicroStrategy menyusut sementara kewajiban keuangan tetapnya tetap tidak berubah, menciptakan ketidakseimbangan yang rapuh yang mengancam solvabilitas perusahaan.

Model yang didorong utang ini bergantung sepenuhnya pada "roda keuangan" yang berkelanjutan, di mana bitcoin naik, saham MSTR diperdagangkan dengan premi, dan perusahaan mengeluarkan utang lebih banyak untuk membeli bitcoin lebih banyak. Namun, gelombang IPO senilai $3,5 triliun telah memutus roda ini. Para investor menjual saham MSTR untuk berinvestasi dalam narasi luar angkasa dan AI. Pada awal Juni 2026, saham MicroStrategy telah turun signifikan dari level tertingginya, dan premi nilai aset bersih perusahaan mulai menyempit.

Bahaya dari strategi ini adalah tidak adanya arus kas organik sama sekali yang berasal dari bitcoin itu sendiri. Karena bitcoin adalah aset yang tidak menghasilkan pendapatan, memegang 845.256 BTC menghasilkan pendapatan operasional tepat nol. Untuk membayar bunga pada catatan konversibelnya dan kewajiban dividen tahunan sebesar $1,7 miliar untuk ekuitas preferennya, MicroStrategy harus mengandalkan bisnis perangkat lunak tradisionalnya, menerbitkan saham yang lebih banyak melemahkan, atau menjual bitcoin-nya. Bisnis perangkat lunaknya jauh terlalu kecil untuk tugas ini. Akibatnya, setiap gangguan jangka panjang di pasar modal memaksa perusahaan mengambil keputusan terpojok, memvalidasi reputasinya sebagai "Monster Utang" yang menunggu margin call.

Beban Utang yang Mengejutkan di Tengah Penurunan Harga Bitcoin

Utang konversibel MicroStrategy senilai $6,7 miliar merupakan ancaman eksistensial tepatnya karena harus dibayar bunganya dan pada akhirnya dilunasi atau dikonversi, terlepas dari harga bitcoin saat ini. Seiring likuiditas IPO yang menarik bitcoin mendekati harga pembelian rata-rata MicroStrategy (berkisar sekitar $66.384 hingga $75.537 tergantung pada tranche terbaru), neraca perusahaan semakin mendekati wilayah negatif. Perusahaan sudah dipaksa melakukan pembelian kembali utang senilai $1,5 miliar dengan diskon 8% pada Mei 2026 hanya untuk mengelola kewajibannya.

Sinyal paling mengkhawatirkan bagi investor muncul selama minggu 26 Mei 2026, ketika MicroStrategy menjual 32 bitcoin senilai $2,5 juta untuk membantu pendanaan distribusi saham preferen. Meskipun jumlah dolar tersebut sepele dibandingkan total simpanan mereka, implikasi filosofisnya sangat besar. Michael Saylor membangun merek berdasarkan prinsip mutlak "HODL" (Hold On for Dear Life). Menjual jaminan inti untuk memenuhi kewajiban dividen secara eksplisit mengonfirmasi bahwa pendapatan perangkat lunak tidak mencukupi dan kewajiban utang mengatur manajemen kas.

Jika bitcoin menembus level dukungan kritis $66.000 dan tetap tertekan akibat aliran modal menuju SpaceX dan OpenAI, lembaga pemeringkat mungkin lebih lanjut menurunkan kredit MicroStrategy. S&P Global Ratings sebelumnya memberikan peringkat kredit sampah kepada perusahaan tersebut karena risiko yang timbul dari jatuh tempo utang konvertibel. Jika premi ekuitas MSTR menghilang, perusahaan tidak dapat menerbitkan saham baru secara menguntungkan. Perusahaan akan terjebak memegang aset yang terdepresiasi terhadap utang tetap yang tidak fleksibel.

Tanda Peringatan Q1 2026

Dampak merusak dari volatilitas harga terhadap kas yang penuh utang terungkap ketika MicroStrategy melaporkan kerugian bersih sebesar $12,5 miliar untuk kuartal pertama 2026. Defisit luar biasa ini hampir seluruhnya disebabkan oleh penurunan nilai tidak terwujud sebesar $14,46 miliar pada portofolio bitcoin-nya. Laporan laba rugi ini membuktikan bahwa kesehatan keuangan MicroStrategy sepenuhnya bergantung pada sentimen pasar jangka pendek, menjadikannya entitas yang sangat tidak stabil selama penarikan likuiditas pasar yang lebih luas.

Meskipun kerugian tersebut "tidak terwujud" di atas kertas, hal ini sangat memengaruhi kemampuan perusahaan untuk bergerak. Kerugian sebesar $12,5 miliar menakutkan bagi investor institusional tradisional dan lembaga peringkat kredit, sehingga meningkatkan biaya penerbitan utang di masa depan. Pada kuartal yang sama, bisnis analitik perangkat lunak inti hanya menghasilkan pendapatan sebesar $124,3 juta. Perbedaan ini menakutkan: basis operasional perusahaan pada dasarnya merupakan angka pembulatan dibandingkan volatilitas aset digitalnya.

Struktur keuangan ini tidak meninggalkan ruang sama sekali untuk kesalahan. Para analis Wall Street semakin mencatat bahwa basis pendapatan operasional kecil MSTR secara aktif meningkatkan risiko neraca. Jika gelombang IPO senilai $3,5 triliun terus menekan Bitcoin selama 12 hingga 18 bulan, MicroStrategy akan menghabiskan cadangan USD-nya (yang berada di angka $871 juta pada akhir Mei) hanya untuk membayar dividen dan bunga. Setelah cadangan fiat habis, "Monster Utang" tidak akan punya pilihan selain memulai likuidasi besar-besaran terhadap kas Bitcoin-nya, yang berpotensi memicu kehancuran pasar yang lebih luas.

Bitmine (BMNR): Ketahanan "Kastil Arus Kas"

Bitmine Immersion Technologies (BMNR) jauh lebih siap untuk bertahan menghadapi siphon likuiditas 2026 karena secara organik menghasilkan arus kas besar dari kasnya, sehingga jauh lebih sedikit bergantung pada utang eksternal. Dengan beralih dari penambangan Bitcoin tradisional menjadi perusahaan kas Ethereum terkemuka di dunia, Bitmine telah mengakumulasi 5,5 juta ETH (hampir 4,6% dari pasokan global). Karena Ethereum adalah aset yang menghasilkan imbal hasil di bawah Proof-of-Stake, Bitmine beroperasi sebagai "Fortres Arus Kas," menghasilkan modal internal untuk menghadapi badai makroekonomi.

Berbeda dengan Bitcoin yang menganggur milik MicroStrategy, aset digital Bitmine aktif bekerja. Perusahaan telah melakukan staking sekitar 4,72 juta ETH melalui platform MAVAN (Made-In-America VAlidator Network) berstandar institusional. Penempatan strategis ini menghasilkan pendapatan staking tahunan diperkirakan antara $230 juta hingga $297 juta dengan imbal hasil yang berada di sekitar 3%. Arus kas organik dan dapat diprediksi ini secara mendasar mengubah paradigma kas perusahaan. Bahkan jika harga Ethereum turun drastis akibat penarikan likuiditas IPO $3,5 triliun, Bitmine tetap menerima aliran masuk besar ETH baru setiap hari.

Arus pendapatan yang stabil ini memberikan mekanisme pertahanan yang kuat. Sementara MicroStrategy harus berjuang untuk mengumpulkan utang atau menjual aset guna menutupi pengeluaran selama pasar bearish, Bitmine cukup melikuidasi sebagian dari hasil staking yang baru dihasilkan untuk menutupi biaya operasional, membiayai dividen preferen, dan berinvestasi kembali dalam infrastruktur. Portofolio senilai $13,1 miliar yang terdiri dari kripto dan kas perusahaan mencakup ratusan juta dolar dalam cadangan kas murni, bersama dengan staking strategis di perusahaan-perusahaan AI. Model yang terdiversifikasi dan menghasilkan imbal hasil ini bertindak sebagai benteng keuangan, mampu menyerap guncangan pasar berat tanpa merusak aset intinya.

Imbalan Staking sebagai Mekanisme Bertahan Hidup

Hasil staking berkelanjutan yang dihasilkan oleh cadangan ethereum Bitmine adalah mekanisme bertahan hidup utama melawan siphon likuiditas IPO senilai $3,5 triliun. Sementara arus keluar modal mengeringkan aset tanpa imbalan, platform MAVAN Bitmine bertindak sebagai mesin pencetak uang abadi. Dengan memperoleh sekitar $230 juta hingga $297 juta per tahun dalam imbalan token asli, Bitmine memiliki moat keuangan yang mandiri yang melindunginya dari pembekuan pasar kredit yang mengancam rekan-rekannya.

Penghasilan imbal hasil ini sangat penting selama lingkungan pasar 2026. Ketika SpaceX dan OpenAI menarik dolar ritel dan institusional, pasar ekuitas menghukum perusahaan yang perlu mengumpulkan dana. Bitmine tidak mendesak perlu mengeluarkan utang konversibel yang melemahkan saham karena aset-asetnya membayar dividen secara internal. Imbal hasil 2,9% hingga 3% pada 4,72 juta ETH yang di-stake berarti Bitmine terus menerima ribuan token ETH baru setiap minggu.

Selain itu, infrastruktur staking Bitmine melayani investor institusional pihak ketiga, menciptakan aliran pendapatan sekunder yang sejenis dengan Software-as-a-Service (SaaS). Seiring meningkatnya kejelasan regulasi pada 2026, Bitmine berada dalam posisi sempurna untuk menangkap permintaan staking perusahaan. Realitas operasional ini berarti bahwa bahkan jika Harga fiat Ethereum turun 27% dalam satu bulan (seperti yang terjadi pada Mei 2026), jumlah token sebenarnya dan pendapatan fungsional Bitmine terus tumbuh, memperkuat dinding benteng.

Kelemahan di Benteng: Pertumbuhan Kerugian Keuangan

Meskipun mekanisme arus kasnya unggul, Bitmine tidak tak terkalahkan, dan kerugian keuangan yang terus membesar baru-baru ini menyoroti risiko skala agresif selama krisis likuiditas. Bitmine melaporkan kerugian bersih sekitar $3,82 miliar untuk kuartal fiskal Q2 2026, yang didorong terutama oleh pelemahan ethereum terhadap Dolar AS. Selain itu, perusahaan baru-baru ini menerbitkan penawaran Saham Preferen Perpetual Seri A dengan tingkat dilusi tinggi sebesar 9,50% untuk mengumpulkan modal, membuktikan bahwa bahkan benteng arus kas kadang-kadang memerlukan penyelamatan eksternal yang mahal.

Kerugian Q2 sebesar $3,82 miliar menunjukkan kerentanan kritis: imbal hasil staking dibayarkan dalam ETH, yang berarti nilai fiat dari pendapatan tersebut menyusut tepat ketika perusahaan paling membutuhkan kas. Selama penurunan pasar mata uang kripto secara luas pada awal 2026, Ethereum kinerjanya jauh di bawah Bitcoin. Saat nilai simpanan 5,5 juta ETH-nya anjlok, neraca Bitmine mengalami dampak besar. Pendapatan kuartalan perusahaan dari operasi tradisional hanya $11,04 juta, mengungkapkan ketidaksesuaian antara ukuran bisnis intinya dan eksposur kripto yang sangat besar.

Selain itu, keputusan untuk menerbitkan 3.000.000 saham saham preferen 9,50% pada Juni 2026 dihukum keras oleh pasar, mendorong harga saham BMNR turun lebih dari 10% dalam satu hari. Penambahan sekuritas abadi berbiaya tinggi menunjukkan bahwa Bitmine masih sangat bergantung pada Wall Street untuk membiayai tujuan ambisius "Alchemy of 5%"-nya (bertujuan untuk memiliki 5% dari seluruh ETH). Jika aliran likuiditas IPO terus menekan valuasi ekuitas, pembayaran dividen 9,50% akan sangat menarik cadangan kas Bitmine, berpotensi memaksa perusahaan untuk meng-un-stake dan menjual ETH.

Analisis Perbandingan: Pelayanan Utang vs. Hasil Aset

Saat membandingkan kedua model secara langsung, model hasil aset Bitmine secara matematis bertahan lebih lama daripada model pembayaran utang MicroStrategy selama kekeringan modal yang berkepanjangan. Metrik inti yang menentukan kelangsungan hidup di bawah hisapan likuiditas IPO $3,5 triliun adalah rasio arus keluar kas tak terhindarkan terhadap arus masuk kas organik. MicroStrategy menderita arus keluar kas tak terhindarkan besar (bunga utang dan dividen preferen) dengan hampir nol arus masuk organik dari kasnya. Bitmine mendapat manfaat dari arus masuk organik besar (hadiah staking) yang dapat disesuaikan secara dinamis untuk memenuhi arus keluarnya.

Untuk menggambarkan perbedaan ini, kita dapat melihat arsitektur neraca dasar kedua perusahaan pada pertengahan 2026.

| Metrik | MicroStrategy (MSTR) | Bitmine Immersion (BMNR) |

| Aset Inti | 845.256 bitcoin (BTC) | 5,5 Juta Ethereum (ETH) |

| Strategi Imbal Hasil Aset | Tidak menghasilkan (Cadangan Menganggur) | Ditambatkan (~85% aktif) |

| Penghasilan Kripto Organik | $0 | ~$230 juta - $297 juta per tahun |

| Risiko Utama | Jatuh tempo Utang Konversibel $6,7 Miliar | Penurunan Harga ETH |

| Pergeseran Modal Terbaru | Menjual 32 BTC untuk Dividen | Menerbitkan Saham Preferen 9,50% |

Tabel ini dengan jelas menunjukkan mengapa "Debt Monster" lebih rapuh. Nilai perusahaan MicroStrategy didukung secara buatan oleh strategi pelebaran leverage bersih. Jika musik berhenti dan Wall Street berhenti membeli saham MSTR dengan premi, utang tetap memerlukan pembayaran dalam mata uang fiat.

Bitmine, sebaliknya, beroperasi lebih mirip perusahaan holding properti digital. Aset-asetnya menghasilkan "sewa." Meskipun nilai properti dasar (Ethereum) dapat turun akibat mega-IPO yang menguras likuiditas pasar, penyewa (jaringan Ethereum) terus membayar sewa secara andal. Oleh karena itu, meskipun kedua saham akan mengalami penurunan harga parah selama tekanan likuiditas 2026, MicroStrategy menghadapi risiko nyata likuidasi paksa untuk memenuhi kreditor, sedangkan Bitmine hanya menghadapi periode profitabilitas berdenominasi fiat yang berkurang.

Menavigasi pasar kripto 2026 yang bergolak memerlukan strategi lincah dan akses ke likuiditas kelas atas. Baik Anda mendukung visi Bitcoin maximalist dari MicroStrategy atau lebih menyukai strategi Ethereum yang menghasilkan imbal hasil dari Bitmine, perdagangan fluktuasi volatil ini sangat penting bagi investor modern. KuCoin menawarkan pintu masuk tanpa tanding ke dalam ekosistem dinamis ini, menyediakan likuiditas mendalam, alat charting canggih, dan akses ke ratusan aset digital. Mengapa hanya menyaksikan pertarungan raksasa institusional dari sisi lapangan ketika Anda bisa secara aktif melindungi portofolio Anda? Dengan memanfaatkan KuCoin's staking features, perdagangan margin, dan wawasan pasar real-time, Anda dapat membangun benteng arus kas digital sendiri dan berkembang bahkan saat mega-IPO menarik modal ke tempat lain. Bergabunglah dengan jutaan pengguna global yang beradaptasi dengan realitas makroekonomi baru hari ini.

Kesimpulan

Liquidity sebesar $3,5 triliun dari IPO pada 2026 sedang menguji secara brutal integritas struktural dari kas perusahaan terbesar di sektor mata uang kripto. Seiring penarikan besar-besaran modal berisiko dari penawaran umum perusahaan teknologi besar seperti SpaceX dan OpenAI, baik MicroStrategy maupun Bitmine Immersion Technologies menghadapi tekanan keuangan serius. Namun, analisis kami menyimpulkan bahwa MicroStrategy, "Monster Utang," jauh lebih mungkin runtuh terlebih dahulu di bawah tekanan berkepanjangan. Ketergantungan mutlaknya pada pendanaan utang eksternal berkelanjutan dan aset tanpa imbal hasil (Bitcoin) membuatnya sangat rentan terhadap tekanan margin dan likuidasi paksa.

Sebaliknya, "Cashflow Fortress" Bitmine secara inheren lebih tangguh. Dengan memanfaatkan simpanan 5,5 juta ethereum-nya untuk menghasilkan pendapatan staking organik hampir $300 juta per tahun, Bitmine dapat membiayai operasinya sendiri dan bertahan menghadapi badai makroekonomi tanpa harus mengorbankan aset intinya. Meskipun kedua perusahaan baru-baru ini mengalami kerugian buku bernilai miliaran dolar dan terpaksa mengambil langkah-langkah keuangan defensif, generasi yield tetap menjadi perisai utama. Pada akhirnya, hingga gelombang IPO mega tahun 2026 mereda dan likuiditas institusional kembali ke aset digital, arus kas—bukan hanya akumulasi aset—akan menentukan siapa raksasa kripto yang bertahan.

Pertanyaan yang Sering Diajukan

Apa sebenarnya IPO Liquidity Siphon senilai $3,5T?

IPO Liquidity Siphon senilai $3,5 triliun merujuk pada peristiwa makroekonomi pada pertengahan 2026, di mana beberapa perusahaan teknologi yang sangat dinantikan, termasuk SpaceX, OpenAI, dan Anthropic, meluncurkan Penawaran Umum Perdana. Karena perusahaan-perusahaan ini memiliki valuasi sangat besar yang mencapai lebih dari $3,5 triliun, investor institusional dan ritel menjual aset berisiko tinggi lainnya, seperti kripto, untuk mengumpulkan dana tunai yang dibutuhkan guna membeli saham IPO baru ini. Rotasi modal yang masif ini menguras likuiditas dari pasar kripto, menyebabkan penurunan harga secara luas.

Mengapa MicroStrategy menjual bitcoin pada Juni 2026?

MicroStrategy menjual 32 bitcoin senilai $2,5 juta pada awal Juni 2026 khusus untuk membantu membiayai distribusi dividen saham preferen. Ini merupakan peristiwa yang sangat penting karena pendiri perusahaan, Michael Saylor, secara historis menganut filosofi "tidak pernah menjual". Penjualan ini menunjukkan kepada pasar bahwa pendapatan perangkat lunak tradisional MicroStrategy tidak cukup untuk menutupi kewajiban keuangannya, sehingga memaksa perusahaan untuk melelehkan sebagian kecil dari kas intinya untuk memenuhi kebutuhan investor.

Bagaimana Bitmine menghasilkan uang dari kepemilikan Ethereum-nya?

Bitmine menghasilkan uang melalui proses yang disebut "staking". Perusahaan memegang 5,5 juta token Ethereum dan mengunci (staking) lebih dari 85% di jaringan Ethereum menggunakan platform propieternya, MAVAN. Sebagai imbalan atas membantu mengamankan jaringan blockchain, Bitmine mendapatkan imbalan berupa ETH yang baru dicetak. Proses ini bertindak seperti rekening tabungan berbunga tinggi, menghasilkan pendapatan tahunan diperkirakan sebesar $230 juta hingga $297 juta untuk perusahaan berdasarkan imbal hasil pertengahan 2026.

Apa itu convertible debt note, dan mengapa hal ini berisiko bagi perusahaan kripto?

Catatan utang yang dapat dikonversi adalah jenis pinjaman jangka pendek yang harus dibayar kembali oleh perusahaan dengan bunga, tetapi memberikan pemberi pinjaman opsi untuk mengonversi utang tersebut menjadi saham perusahaan di kemudian hari. Ini sangat berisiko bagi perusahaan kripto seperti MicroStrategy karena mereka menggunakan fiat yang dipinjam untuk membeli aset digital yang sangat volatil. Jika nilai aset digital anjlok, perusahaan tetap berkewajiban membayar jumlah utang fiat asli, yang dapat menyebabkan ketidakmampuan membayar jika mereka tidak dapat mengumpulkan dana baru untuk membayar catatan yang jatuh tempo.

Apakah pasar mata uang kripto akan pulih setelah IPO mega tahun 2026?

Analisis pasar secara luas memprediksi bahwa pasar mata uang kripto akan pulih setelah gelombang mega-IPO berakhir. Penekanan harga saat ini sebagian besar merupakan masalah mekanis ketersediaan modal, bukan kelemahan mendasar pada teknologi blockchain. Setelah IPO sepenuhnya diluncurkan dan perdagangan kembali normal, modal yang terkunci akan diserap, dan likuiditas institusional berlebih diperkirakan akan mengalir kembali ke aset "berisiko tinggi" yang didiskon, termasuk Bitcoin dan Ethereum, kemungkinan juga menstabilkan kas perusahaan dalam prosesnya.

Penafian: Artikel ini hanya untuk tujuan informasi dan tidak merupakan saran keuangan atau investasi. Investasi mata uang kripto membawa risiko signifikan. Selalu lakukan riset sendiri sebelum berdagang.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.